2026年3月23日

Japanese

Home

Omega Investment株式会社

santec Holdings (Price Discovery)

Sell

Profile

主な事業は光通信用部品と光測定器。光通信、医療用画像処理、オプトエレクトロニクス、光機器、AVケーブルなどに応用。独自製品多数。1979年設立、本社小牧市。セグメント別売上比率%(OPM %):光部品関連20 (22)、光測定器関連74 (33)、他6 (13) (FY3/2024)

| 証券コード |

| 東証STD:6777 |

| 時価総額 |

| 108,726 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

第2のレーザーテック候補。 データセンタ、海底ケーブルなど材料豊富。

satec Holdingsは光通信用部品と光測定器が二本柱。生成AIの流行に伴うデータセンタの需要拡大、各社の基地局への投資増が追い風となっている。また、光測定器では時価総額急増で話題のNVIDIAが顧客。Google光海底ケーブルで思惑も。

前2024年3月期は眼科医療用と光通信用の光測定器の販売好調が牽引し、売上高、営業利益、経常利益、当期純利益が上場以来最高となった。今期は国内外の光伝送機器メーカーなどからの引き合いが順調に増えるとみられ、売上高200億円(前期比6%増)、営業利益58億円(同4.2%増)と増収増益を見込む。

今期のテーマは「高付加価値の新製品開発と市場牽引」。通信分野ではデータセンターや基地局での高集積化が進む中、大容量データ伝送に不可欠な小型大容量トランシーバー向け製品を多数展開。また、非通信分野では量子コンピュータや光科学研究、3Dプリンター、レーザー加工、ICトリミングなど産業用途向けで新規顧客を開拓し、量産化につなげる。OCT(光断層計測)関連は半導体製造装置向け計測器の応用拡大へ。

Investor’s View

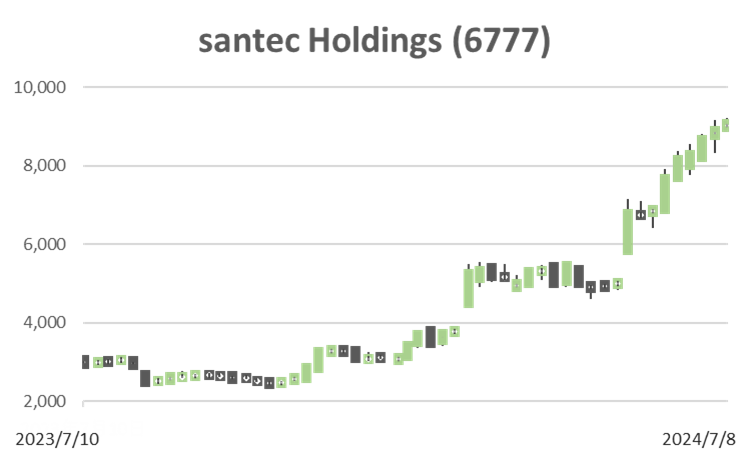

Sell。業績好調ではあるが、年初来3倍に高騰した株価をここから追うリスクは大きい。

株価上昇のドライバーはそもそも近年の飛躍的な利益の増加であったが、今に至るまでにドライバーはテック銘柄へのテーマ買いに変じたと考える。

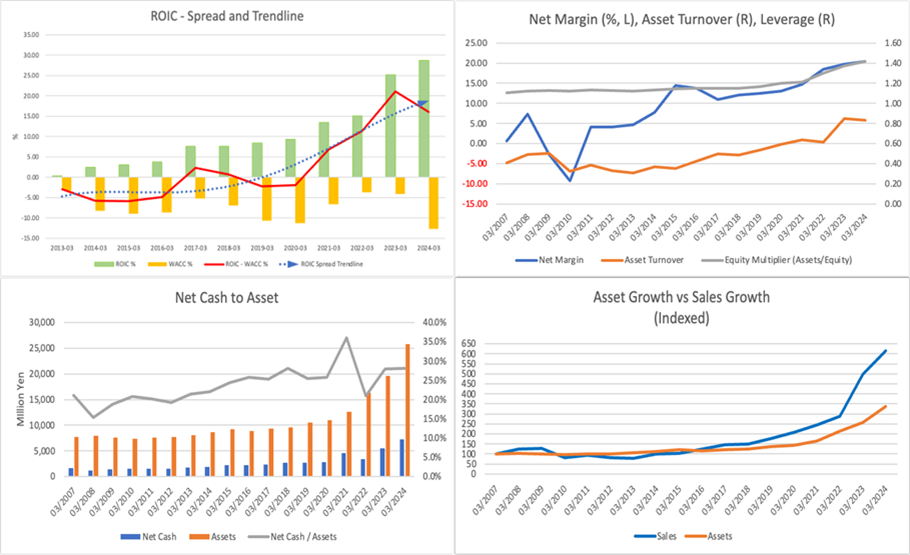

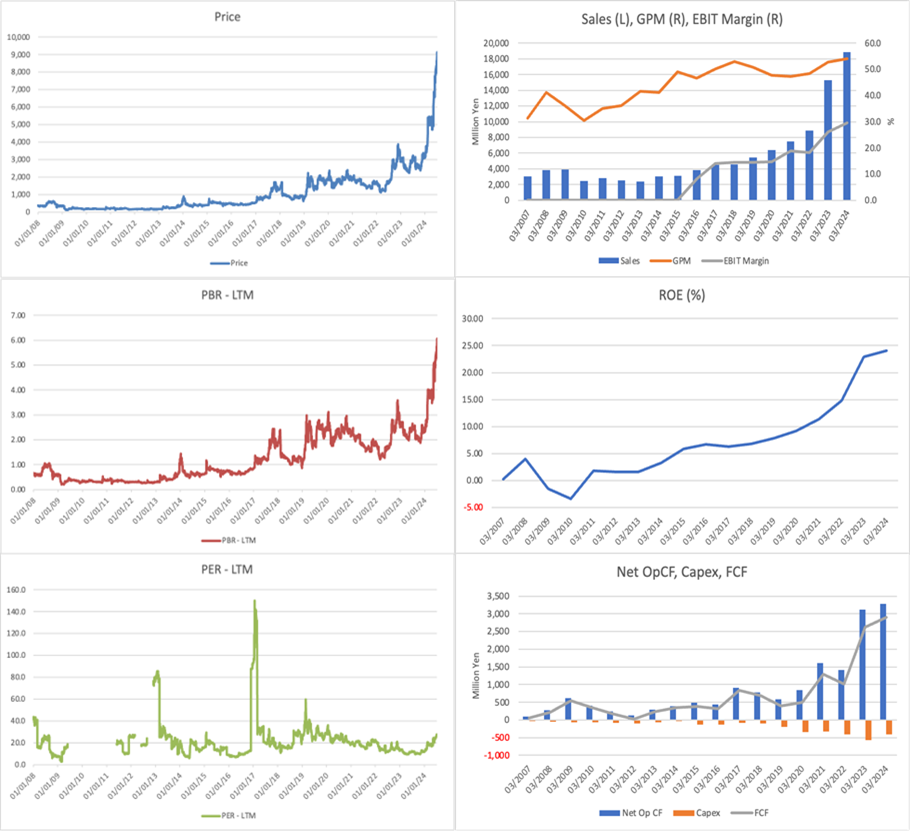

当社は2年前にはROE10%でCAGR+20%超のESPを稼ぎながら、PER13x、PBR 1.7xで取引される業績好調の割安銘柄で、時価総額は200億円弱にすぎなかった。

業績はFY3/2023に大きく切り上がり、売上高は前年比で70%増大した。営業利益は2.4倍に拡大。買収の効果も多少あったが、営業利益成長のドライバーはオーガニックグロースと円安であり、利益増にそれぞれ46%、47%寄与している。翌期以降、このダイナミックスを踏襲した利益増が続き、今に至っていると推察される。売上の75%が米国を主とする海外であり円安メリットは大きい。

会社は、業績拡大の背景は光部品関連事業での高収益品である光モニターの販売増、光測定器関連事業における医療用・産業用製品の販売好調だと説明している。確かに、当社の着実な利益成長は世界的な光データ通信量の拡大と独自製品を投入する当社の力に支えられていることは間違いない。しかし、その一方で、近年の急拡大の詳細は必ずしも明確ではない。

とはいえ目下の当社の経済価値創出や高いROE、強力なキャッシュフロー創出は魅力的である。直感的には、2023年、2024年に達成した業績水準は今後崩れるものではなく、中長期でも持続可能な水準ではないかとみる。ただし、本年以降の成長は当面、着実であっても目を見張るような大きなものには至らないのではと考える。