2026年3月23日

Japanese

Home

Omega Investment株式会社

霞ヶ関キャピタル (Price Discovery)

Take profit

Profile

不動産コンサルティング事業。物流施設、アパートメントホテルの開発がメイン。ヘルスケア施設、ドバイの不動産開発も進行中。2011年9月に小川裕之氏により設立され、本社は東京。セグメント別売上比率:不動産コンサルティング100 (FY8/2023)

| 証券コード |

| 東証PRM:3498 |

| 時価総額 |

| 140,558 百万円 |

| 業種 |

| 不動産業 |

Stock Hunter’s View

利益倍々成長、各プロジェクト進行は順調

霞ヶ関キャピタルは物流施設、ホテル、ヘルスケア領域の開発・運営を手掛ける不動産デベロッパー。昨年10月には念願の東証プライム昇格を達成した。

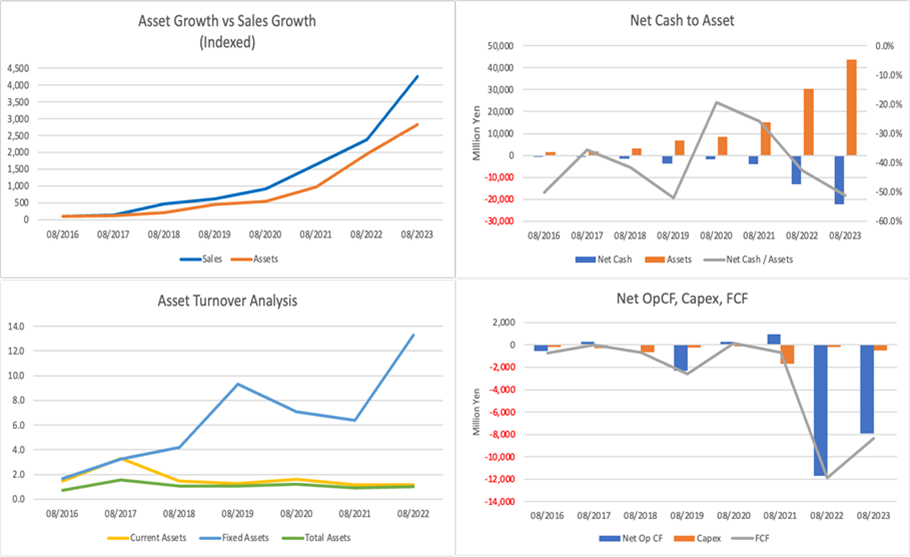

コロナ禍においてもホテルや物流施設の用地の仕込みと開発を粛々と続けてアセットを拡大、前々・前・今期と利益倍々成長を続けてきた。投資原資は内部留保+長期借入金で賄われ、事業上のリスクはそれほど高まっていない。

直近発表の決算も好調で、2024年8月期第3四半期(2023年9月〜2024年5月)は売上高335億9500万円(前年同期比82%増)、営業利益36億4300万円(同3.4倍)だった。各事業の進捗は順調。物流事業ではこれから竣工が始まる福岡古賀、仙台泉の一部区画のテナントが決定しているほか、ホテル事業ではホテル開発用地・不動産5件(リノベーション予定物件を含む)を新規に取得し、開発用地1件を開発フェーズに移行、ヘルスケア事業でも施設開発用地3件を新規に取得し、開発用地2件を開発に移行している。

パイプラインの積み上げが進む中、この先は完成物件の売却に伴う成果報酬やホスピス運営、冷凍自動倉庫の小口賃貸サービスの開始などによるストック収入の拡大が見込まれる。

Investor’s View

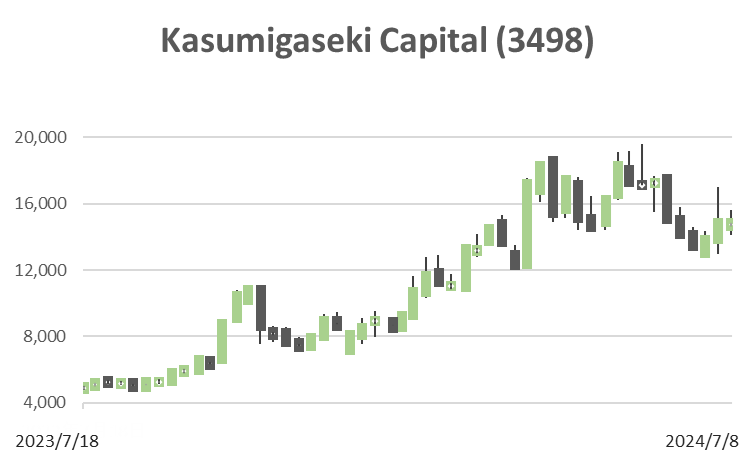

Take profit。低金利と未曾有の不動産市場を背景とした当社の利益拡大には目を見張るものがある。FY8/2025も高成長が続くが、1年間で3.4倍上昇した株価には当面の高成長は織り込み済みであろう。大成功を収めた中小型不動産株式の、典型的な株価パフォーマンスの一番よいところはほぼ見たと感じる。

当社の近年の成長は驚異的である。FY8/2024予想までの5年間でEPS, BPS, 売上、資産の成長はそれぞれ6倍、9倍、11倍、9倍。この間に時価総額は27倍に拡大。不動産の中でも冷凍冷蔵倉庫を中心とする物流関連施設、ターゲットを絞ったホテルにフォーカスしたことがとりわけ大きな成長を可能にしたと推察する。過去3年間で冷凍冷蔵倉庫の延床面積は6倍に増加した。現在のパイプラインには16案件が入っており、引き続き業績成長を牽引すると見られる。マネジメントはヘルスケア施設、ドバイにおける開発も手がけている。

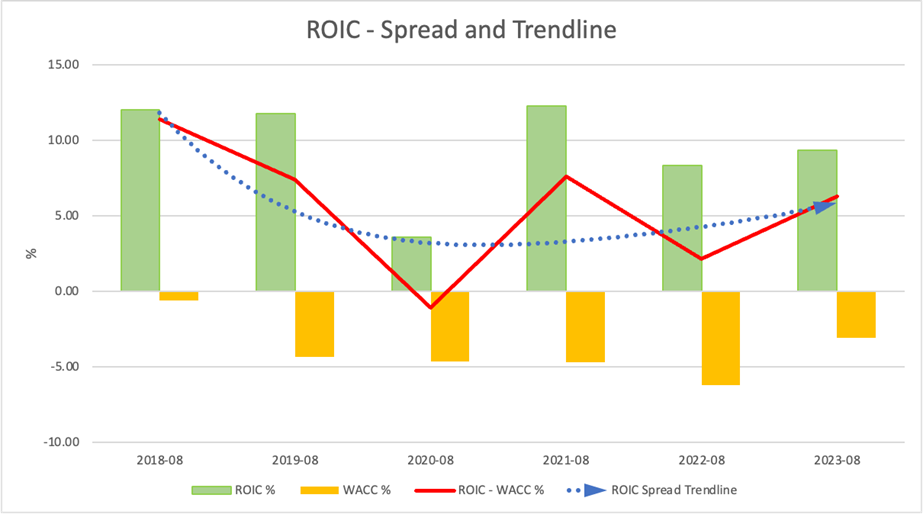

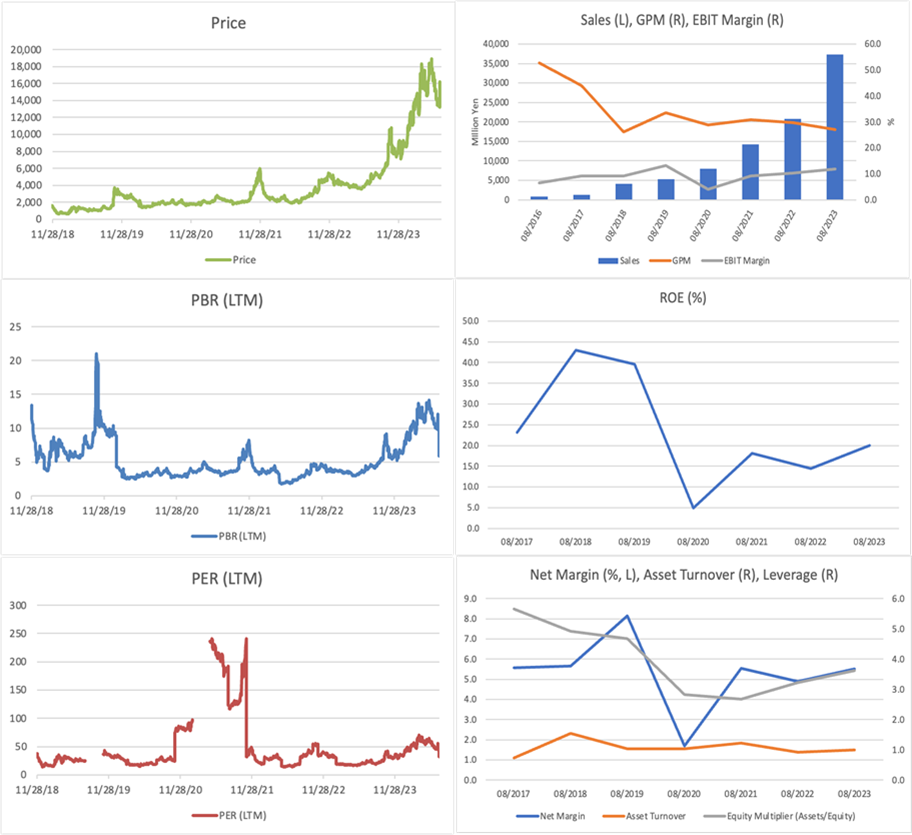

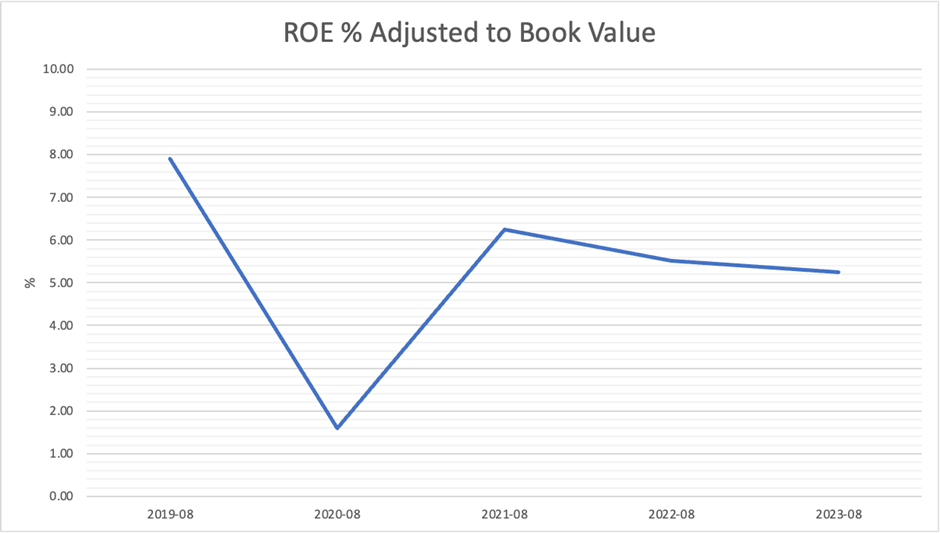

今期予想ベースでROEは20%超であるが、予想PBRは11倍である。株式の益回りは5%超でありさほどの魅力はない。

予想PERは30倍であり、好業績だが株価も高いという印象は拭えない。前期60円からFY8/2024には170円への増配となるが、配当利回りは1.1%と魅力に欠ける。多少の金利上昇があっても日本の低金利環境が続くなら、未曾有の不動産市場活況は続き、当社の利益も高成長を続けると考えられる。しかしながら投資家には不動産パイプラインの在庫価値の算定は困難であり、将来リターンも予想不可能である。FY8/2026期のEPSがモメンタムを失わないとなれば株価はさらに高騰すると予想されるが、現時点で中期の業績は予測不可能である。