2026年3月30日

Japanese

Home

Omega Investment株式会社

Hamee (Company note – 4Q update)

| 株価(7/18) | 1,156 円 | 予想配当利回り(25/4予) | 1.9 % |

| 52週高値/安値 | 1,425 / 813 円 | ROE(24/4実) | 11.9 % |

| 1日出来高(3か月) | 73 千株 | 営業利益率(24/4実) | 10.9 % |

| 時価総額 | 188 億円 | ベータ(5年間) | 1.7 |

| 企業価値 | 166 億円 | 発行済株式数 | 16.3 百万株 |

| PER(25/4予) | 13.8 倍 | 上場市場 | 東証スタンダード |

| PBR(24/4実) | 1.8 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

2期連続増収増益へ。待たれる成長の再加速

会社概要

◇Hamee株式会社(以下、同社)は1997年に創業、2015年に東証マザーズにて株式公開、現在はスタンダード市場に上場。モバイルアクセサリーをはじめゲーミングアクセサリー事業、コスメティクス事業、グローバル事業などを展開する「コマースセグメント」と、インターネット通販事業者向けにネットショップ運営にかかわる業務を自動化しモール横断型で複数店舗の受注処理や在庫状況を一元管理できるクラウド(SaaS)型のEC Attractions“ネクストエンジン”を提供することを主とする「プラットフォームセグメント」の二つのセグメントを分社化して運営している。

なお同社は2025年をめどに次に示す組織再編を計画している。プラットフォームセグメントを担うNE株式会社について株式分配型スピンオフを行い、現在の同社株主は将来同社とNE社の2社の株主になる。さらにNE社を株式上場させる。この狙いはコングロマリットディスカウントを回避し、2事業のポテンシャルを適切かつタイムリーに株価に反映させることである。

決算動向と今後の注目点

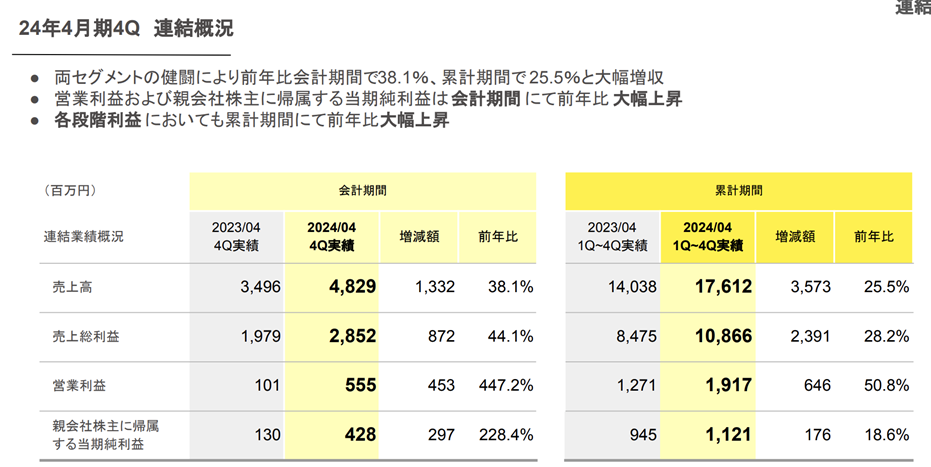

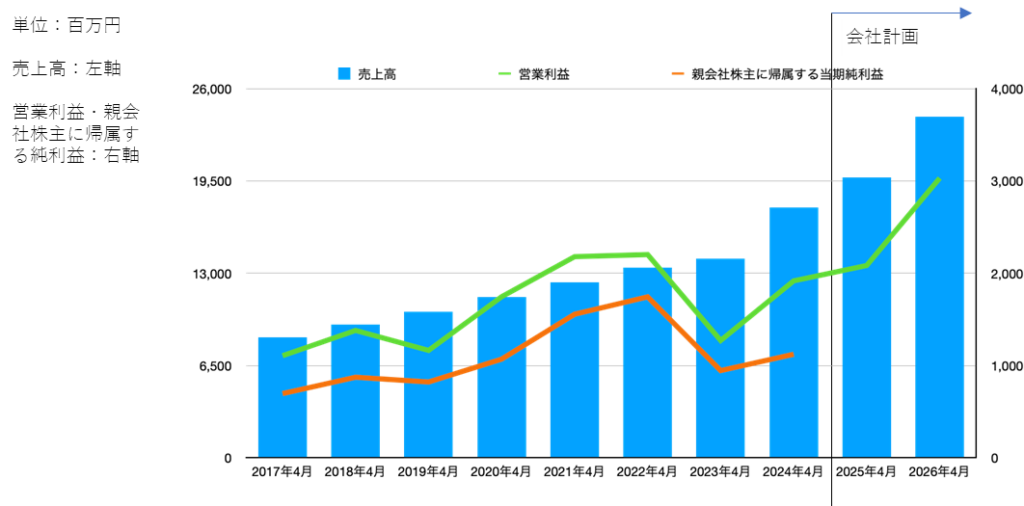

◇ 2024年4月期通期決算:売上高176.1億円(前年度比+25%増)、営業利益19.1億円(同+50%増)、経常利益20.1億円(同+44%増)、親会社株主に帰属する当期純利益11.2億円(同+18%増)となり、Q3時点で修正のあった通期計画をいずれも上回る、大幅増収増益の着地となった。コマースセグメント、プラットフォームセグメントのいずれも増収増益。前者では各部門が健闘し、特にコスメティクス事業が4Qに営業黒字に転じた。後者ではネクストエンジン事業の契約社数が伸び解約率が低位にとどまるなか、同サービス価格改定によるAPRU向上、およびメルカリとの営業連携に付随する収益上乗せにより高収益を続けている。

◇2025年4月期会社予想および中期経営計画の修正:売上高197.4億円(同+12%増)、営業利益20.8億円(同+8%増)、経常利益20.5億円(同+1%増)、親会社株主に帰属する当期純利益13.6億円(同+21%増)であり、営業利益・経常利益の成長率が控えめである。なお、 2023年6月に公表された計画値(売上高194.0億円、営業利益27.5億円)と比べ、営業利益が下方修正になっている。

なお、決算発表にあわせて2023年6月に公表された中期計画の目標数値が修正された。増収増益基調の継続が想定されているが、2026年4月期の目標は売上高が従来の225.1億円から240.5億円に上方修正、営業利益は33.2億円から30.3億円に下方修正となっている。

◇株価動向と今後の注目点:株価はこの決算発表を受けて急落し、その後下値を固めている。これは今期、来期の営業利益見通しが従来と比較して下方修正されたこと、特にバリュエーション指標の鍵となるプラットフォームセグメントの営業利益見通しが下方修正されたことを織り込む動きだ。

ただし2016年1月からの長期上昇トレンド、および2023年1月以降の中期上昇トレンドは継続しており、同社の成長期待は変わりないといえる。

今後の注目点は(1)コマースセグメントにおけるコスメティクス事業が通年黒字転換し同事業が複数のドライバーによって安定的に成長する構造になること、(2)プラットフォームセグメントのネクストエンジン事業の受注処理件数が着実に成長し、プラットフォーマーとして地位を固め、成長率が再加速すること、の2点がとりわけ重要になろう。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 2024年4月期通期決算動向 | 3 |

| 2025年4月期決算会社予想および中期計画の更新 | 7 |

| 株価動向 | 9 |

| 今後の注目点 | 10 |

| 業績推移 | 11 |

| 参考情報 | 13 |

主要財務データ

| 決算年月 | 2017年4月 | 2018年4月 | 2019年4月 | 2020年4月 | 2021年4月 | 2022年4月 | 2023年4月 | 2024年4月 | |

| 売上高 | 百万円 | 8,502 | 9,377 | 10,303 | 11,325 | 12,364 | 13,413 | 14,038 | 17,612 |

| 経常利益 | 百万円 | 1,048 | 1,267 | 1,179 | 1,757 | 2,149 | 2,330 | 1,400 | 2,019 |

| 親会社株主に帰属する当期純利益 | 百万円 | 696 | 873 | 821 | 1,069 | 1,556 | 1,744 | 945 | 1,122 |

| 発行済み株式数 | 百万株 | 15.8 | 16.1 | 16.1 | 16.1 | 16.3 | 16.3 | 16.3 | 16.3 |

| 純資産額 | 百万円 | 2,756 | 3,597 | 4,189 | 4,824 | 6,528 | 8,253 | 8,961 | 10,157 |

| 総資産額 | 百万円 | 4,240 | 5,042 | 5,761 | 8,097 | 8,339 | 10,518 | 12,320 | 14,512 |

| 1株当たり純資産額 | 円 | 170 | 216 | 254 | 297 | 405 | 513 | 557 | 632 |

| 1株当たり当期純利益 | 円 | 44 | 55 | 51 | 67 | 98 | 110 | 59 | 70 |

| 自己資本比率 | % | 64 | 69 | 70 | 58 | 77 | 78 | 72 | 69 |

| 自己資本利益率 | % | 30 | 28 | 22 | 25 | 28 | 24 | 11 | 12 |

| 営業キャッシュフロー | 百万円 | 576 | 1,246 | 651 | 1,934 | 1,941 | 1,186 | 695 | 886 |

| 投資キャッシュフロー | 百万円 | -433 | -674 | -671 | -1,020 | -412 | -886 | -1,507 | -877 |

| 財務キャッシュフロー | 百万円 | 69 | -230 | -7 | 933 | -1,736 | 298 | 263 | 380 |

| 現金及び現金同等物の期末残高 | 百万円 | 1,324 | 1,695 | 1,660 | 3,453 | 3,355 | 4,026 | 3,536 | 4,022 |

| 従業員数 | 名 | 233 | 285 | 309 | 353 | 387 | 403 | 428 | 463 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

2024年4月期通期決算動向

Hamee株式会社(以下、同社)は、2024年6月14日引け後、2024年4月期通期決算を発表した。

大幅な増収増益、修正計画を上回る着地

売上高176.1億円(前年度比+25%増)、営業利益19.1億円(同+50%増)、経常利益20.1億円(同+44%増)、親会社株主に帰属する当期純利益11.2億円(同+18%増)となり、Q3時点で修正のあった通期計画をいずれも上回る、大幅増収増益の着地となった。

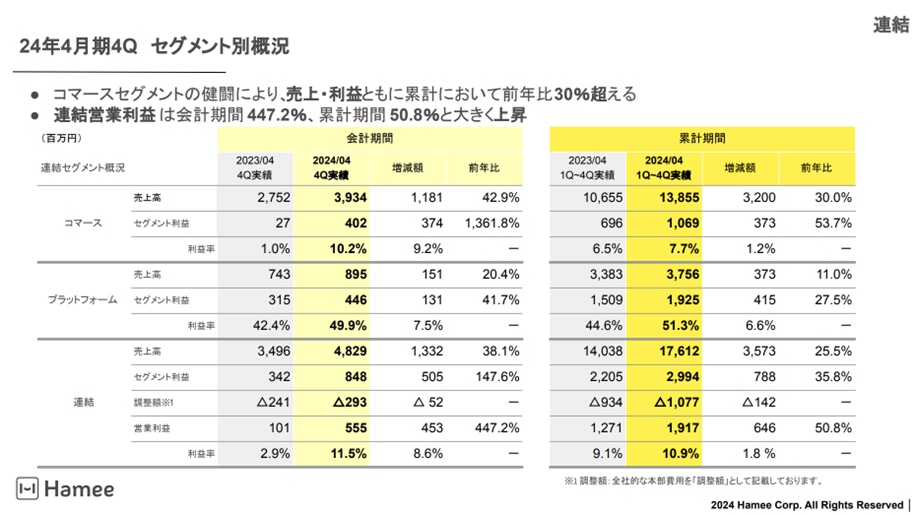

コマースセグメント、プラットフォームセグメントのいずれも増収増益、利益率も良化した。

なお、1株配当は22.5円に据え置かれ、バランスシートでは商品在庫が増えている。

出所:同社資料より Omega Investment 作成

出所:同社資料より Omega Investment 作成

コマースセグメント

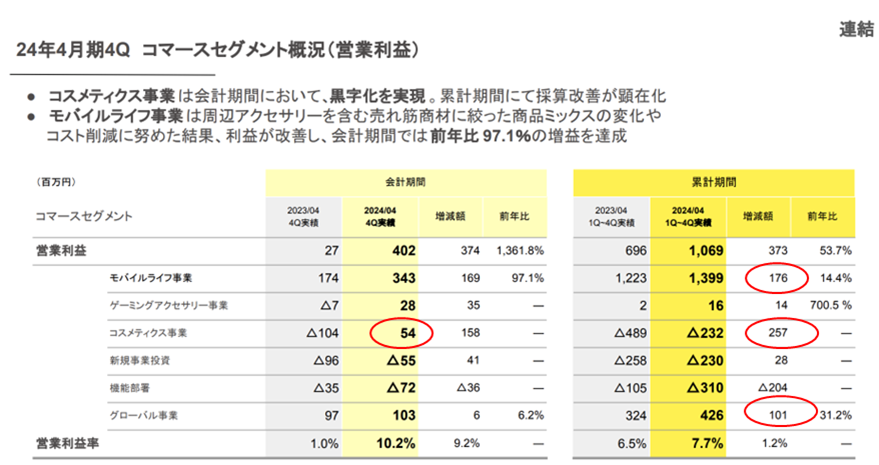

構成する5事業がいずれも増収となり、コスメティクス事業はQ4に営業利益が黒字化した。

売上高は138.5億円(同+30%増)、営業利益は10.6億円(同+53%)である。

増収の牽引役はコスメティクス事業(22.1億円、同+652%増)、グローバル事業(28.6億円、同22%増)、ついでゲーミングアクセサリー事業(11.1億円、同+45%増)であり、モバイルライフ事業も健闘した。

営業利益は、コスメティクス事業の収益改善、モバイルライフ事業の商品ミックス管理とコスト削減の寄与、そしてグローバル事業の増益が寄与している。ゲーミングアクセサリー事業も商品ラインナップの拡充が奏功し採算が改善した。なお、コスメティクス事業の取り扱い店舗は5,000店舗を超え、その営業利益はQ4に待望の黒字転換を果たしている。

総じて言えば、各事業がいずれも成長と収益率の改善が進み、コマースセグメント全体としてレジリエントな成長軌道に乗っていると考えて良さそうだ。

出所:同社資料より Omega Investment 作成

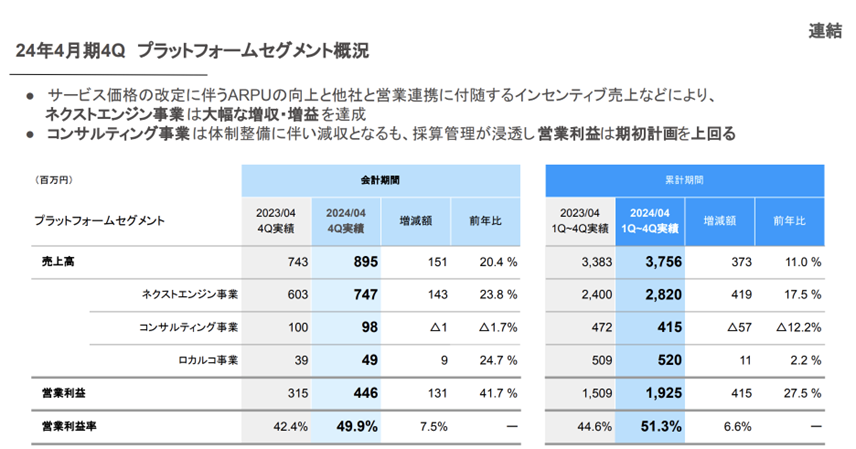

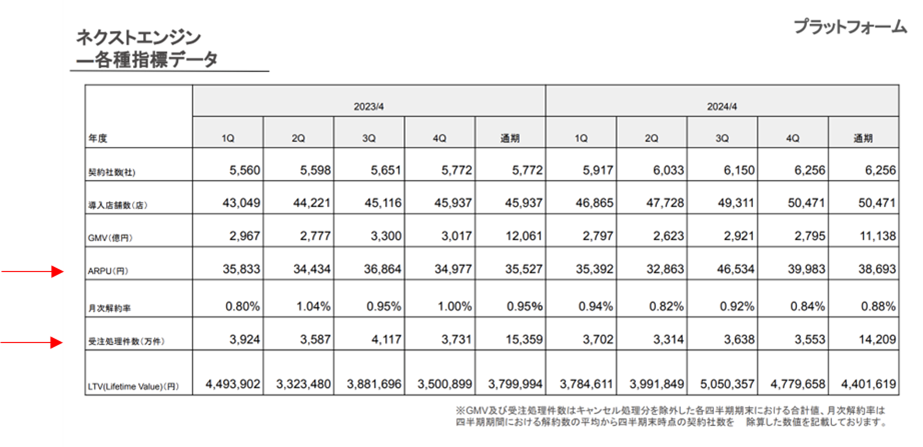

プラットフォームセグメント

通期売上高は37.5億円(同+11%増)、営業利益19.2億円(同+27%増)、売上高営業利益率51.3%(同+6.6ポイント改善)となった。

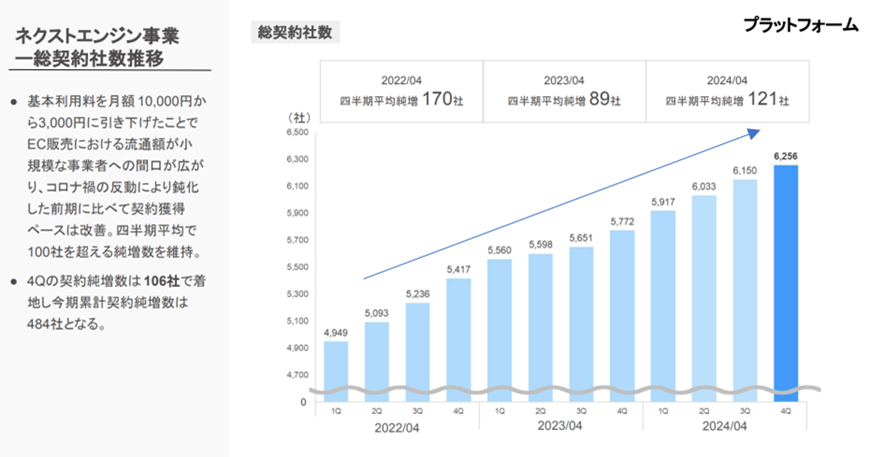

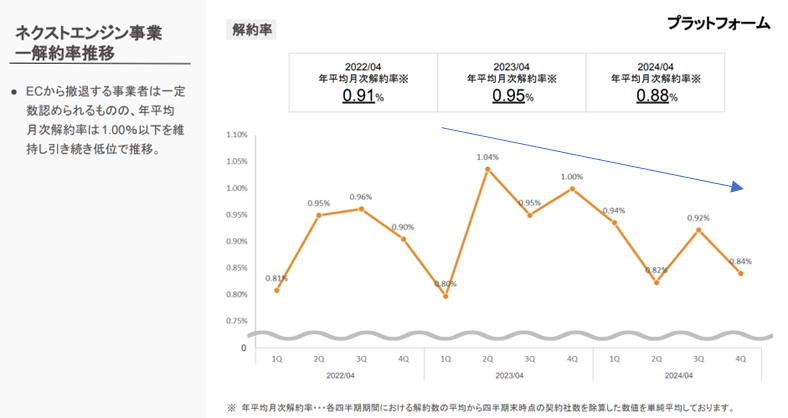

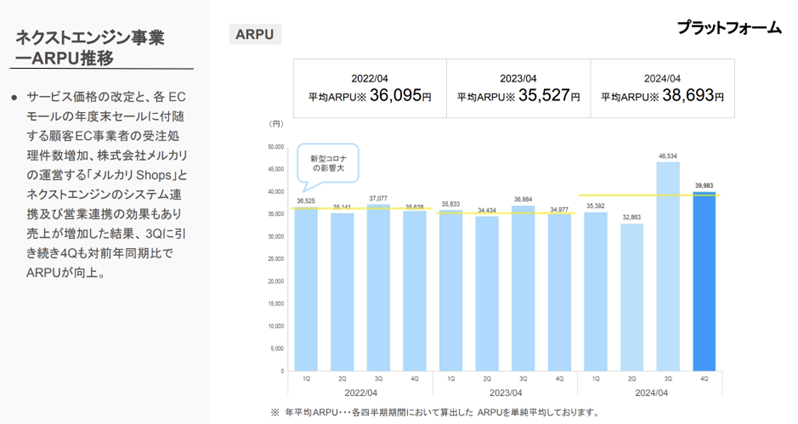

主力のネクストエンジン事業では、顧客数が順調に増加したものの、受注処理件数が減少している。これは同社顧客の扱うEC市場が伸び悩んでいるためと推察される。これに対してサービス価格改定、およびメルカリとの営業連携を進めることでAPRUを改善し受注処理件数減少の影響を打ち返している。

出所:同社資料より Omega Investment 作成

プラットフォームセグメント

出所:同社資料より Omega Investment 作成

2025年4月期決算会社予想および中期計画の更新

向こう2年度の計画を見直し。増収増益基調を継続するが利益予想は下方修正

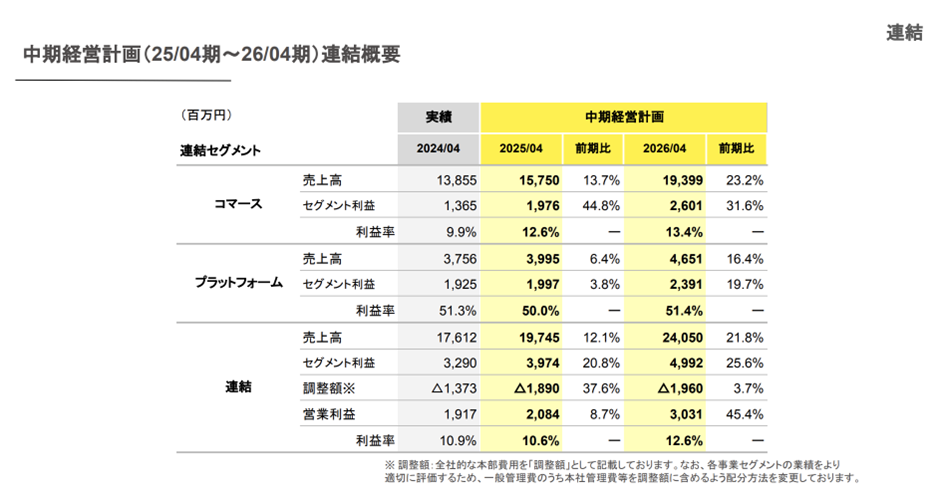

今回の決算では、2023年6月14日公表の中期経営計画を見直し、向こう2ヵ年の会社予想を公表している。増収増益が続く計画であり、その概要は以下の通りである。

出所:同社資料より Omega Investment 作成

注目点は次の通りである。

- コマースセグメントが牽引、調整額増加:2024年4月期から2026年4月期までに営業利益は11.1億円増益の計画で、これを分解するとコマースセグメント12.3億円増益、プラットフォームセグメント4.6億円増益、調整額5.8億円の費用増という構成である。つまり、コマースセグメントの寄与度が高く、また調整額が大きい計画である。

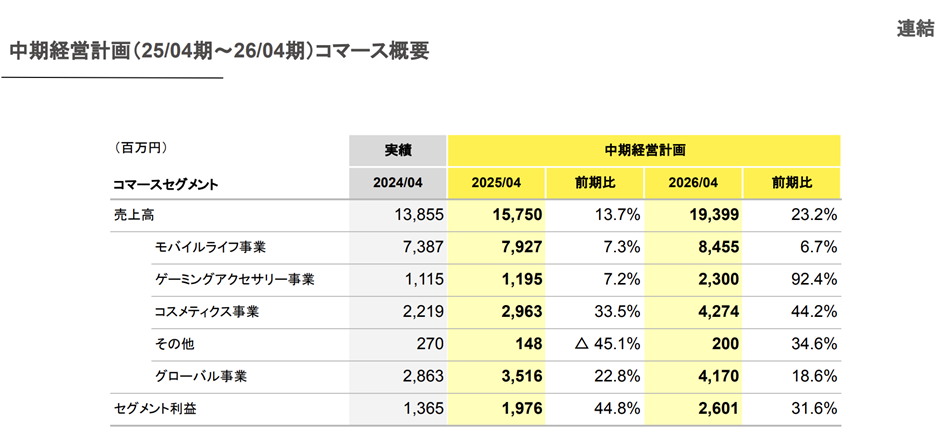

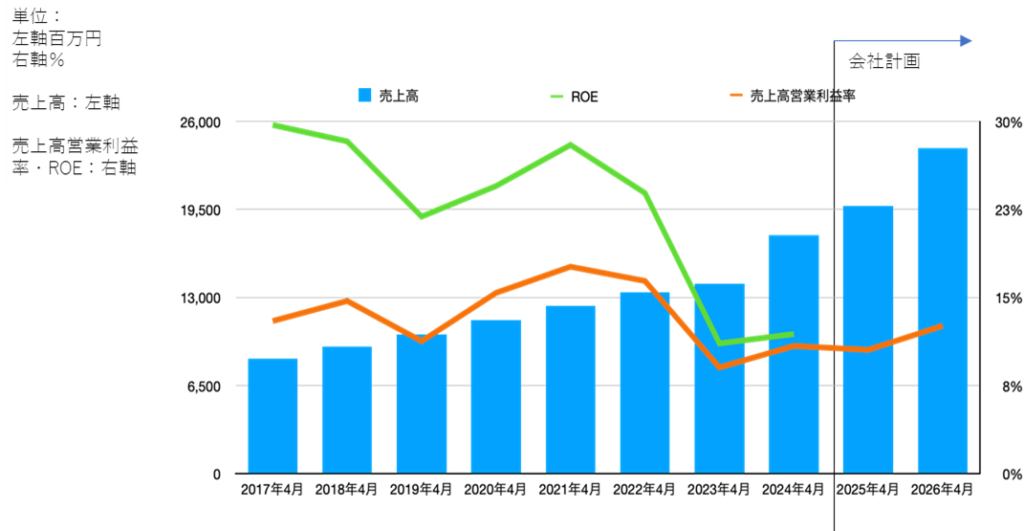

- コスメティクスの主力事業化、コマースセグメントは主要全事業が離陸:利益を牽引するコマースセグメントでは、モバイルライフ事業の着実な成長に加えて、コスメティクス事業の主力事業化、グローバル事業の高成長、およびゲーミングアクセサリー事業の尻上がりの成長が計画されている。これに伴いセグメント利益率は2024年4月期の9.9%から13.4%まで改善する。

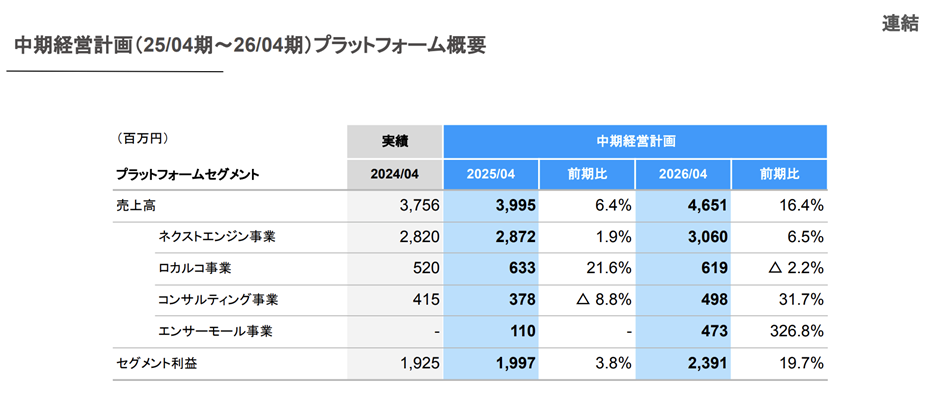

- プラットフォームセグメントの成長は一旦減速へ:プラットフォームセグメントも増収増益が続く計画である。しかし、2025年4月期の会社予想は売上高39.9億円(同+6%増)、営業利益19.9億円(同+3%増)、セグメント利益率50.0%(同1.3ポイント低下)とされており、その成長が一旦減速する。これはネクストエンジン事業において、2024年4月期のQ3以降に寄与したメルカリとの営業連携によるARPU引き上げ効果が一巡するため、同事業の売上高が28.7億円(同+1%増)にとどまることが主因である。同社によれば、この影響を除くネクストエンジン事業の売上高成長率は+8.4%と想定している。なお、2026年4月期においては、ネクストエンジン事業の売上高成長率が再加速しさらにコンサルティング事業の拡大とエンサーモール事業の本格的な立ち上がりが想定されており、セグメント全体が二桁の増収増益をする想定である。

- セグメント利益調整額の増加:セグメント利益の合計と連結営業利益の差分が調整額(全社的本部費用)である。この数値は2024年4月期実績13.7億円に対して、中期計画では2025年4月期18.9億円、 2026年4月期19.6億円と増加が大きい。この全容についての開示はないが、同社との対話によれば、組織再編(ネクストエンジン社の株式分配型スピンオフと上場)のために必須の経費増、および戦略的な支出予定額などが含まれている模様である。連結営業利益額に対して大きなウエイトを占めていることから、この費用の発生状況には注目が必要である。

- 2025年4月期会社予想における営業利益・経常利益の成長率が低下:以上を踏まえた2025年4月期会社予想は、売上高197.4億円(同+12%増)、営業利益20.8億円(同+8%増)、経常利益20.5億円(同+1%増)、親会社株主に帰属する当期純利益13.6億円(同+21%増)であり、営業利益・経常利益の成長率が低下することになる。

- 従来計画に対して営業利益予想は下方修正:中期経営計画の更新前後を比較すると、連結売上高は2025年4月期、2026年4月期いずれも上方修正されているが、連結営業利益はいずれも下方修正になっており営業利益率も下方修正になった。

株価動向

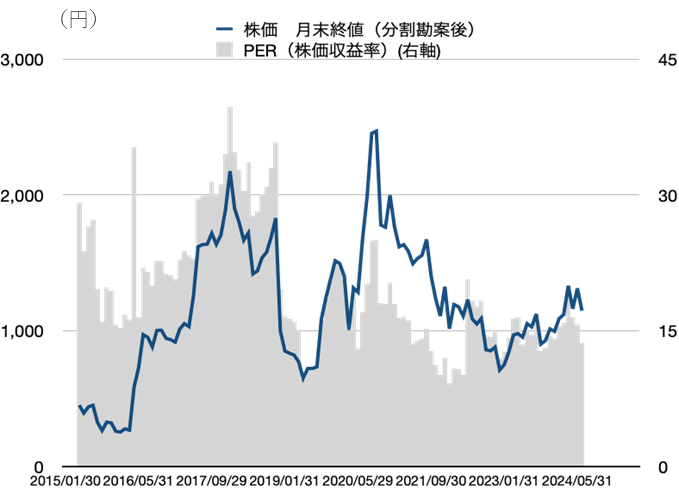

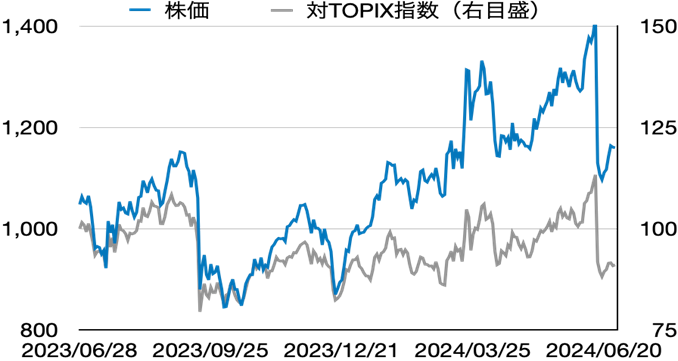

Hameeの株価動向

上段は同社株価の月末終値とPER(株価収益率)の長期推移を、下段は過去1年間の日次の株価推移を示している。

下段のグラフの示す通り、株価は当決算発表を受けて急落し、その後下値を固めている。また上段のグラフが示す通り、PERが10倍台後半から10倍台前半へと低下している。

これは今期、来期の営業利益見通しが従来と比較して下方修正されたこと、特にバリュエーション指標の鍵となるプラットフォーム事業の営業利益見通しが下方修正されその成長率が一旦足踏みすることを織り込む動きと理解できる。

ただし、 2016年1月からの長期上昇トレンド、および2023年1月以降の中期上昇トレンドは継続しており、同社に対する成長期待に大きな変化はないと言えるだろう。

今後の注目点

今後の株価形成のポイントは、2事業がいずれも自立して成長軌道を続けること、特にプラットフォームセグメントの成長率が再加速することである。

より具体的には、

- コマースセグメントにおいてコスメティクス事業が通年黒字転換し、同セグメントが複数のドライバーによって安定的に成長する構造になること

- プラットフォームセグメントのネクストエンジン事業において、その受注処理件数が着実に成長しプラットフォーマーとして地位を固め、利益成長が再加速すること

- プラットフォームセグメントの新事業であるエンサーモール事業のポテンシャルが高まり、プラットフォームセグメントの事業価値評価を牽引する新たな柱に育つことが株価の本格的な反騰を導くと考えられる。

(注)エンサーモール事業は、メーカーとECショップなどの小売店をつなぐ卸売マーケットプレイスで、2024年1月にベータ版をリリース。GMVに対する課金を行うビジネスモデル。2025年4月期に正式リリースが予定される。

業績推移

| 決算期 | 2017年4月 | 2018年4月 | 2019年4月 | 2020年4月 | 2021年4月 | 2022年4月 | 2023年4月 | 2024年4月 | 2025年4月 | 2026年4月 |

| 連結・日本基準 | 中期 経営計画 |

中期 経営計画 |

||||||||

| 【損益計算書】 | ||||||||||

| 売上高 | 8,502 | 9,377 | 10,303 | 11,325 | 12,364 | 13,413 | 14,038 | 17,612 | 19,745 | 24,050 |

| 営業利益 | 1,106 | 1,380 | 1,164 | 1,745 | 2,180 | 2,202 | 1,271 | 1,917 | 2,084 | 3,031 |

| 経常利益 | 1,048 | 1,267 | 1,179 | 1,757 | 2,149 | 2,330 | 1,400 | 2,019 | ||

| 税金等調整前四半期純利益 | 1,010 | 1,259 | 1,179 | 1,582 | 2,144 | 2,463 | 1,396 | 2,009 | ||

| 親会社株主に帰属する当期純利益 | 696 | 873 | 821 | 1,069 | 1,556 | 1,744 | 945 | 1,122 | ||

| 【貸借対照表】 | ||||||||||

| 資産合計 | 4,240 | 5,042 | 5,761 | 8,097 | 8,339 | 10,518 | 12,320 | 14,512 | ||

| 負債合計 | 1,484 | 1,445 | 1,572 | 3,272 | 1,811 | 2,265 | 3,360 | 4,355 | ||

| 純資産合計 | 2,756 | 3,597 | 4,189 | 4,824 | 6,528 | 8,253 | 8,961 | 10,157 | ||

| 借入金合計 | 468 | 298 | 500 | 1,740 | 104 | 544 | 1,300 | 2,197 | ||

| 【キャッシュ・フロー計算書】 | ||||||||||

| 営業活動によるキャッシュフロー | 576 | 1,246 | 651 | 1,934 | 1,941 | 1,186 | 695 | 886 | ||

| 投資によるキャッシュフロー | -433 | -674 | -671 | -1,020 | -412 | -886 | -1,507 | -877 | ||

| 財務によるキャッシュフロー | 69 | -230 | -7 | 933 | -1,736 | 298 | 263 | 380 | ||

| 現金及び現金同等物の期末残高 | 1,324 | 1,695 | 1,660 | 3,453 | 3,355 | 4,026 | 3,536 | 4,022 | ||

| 【経営効率】 | ||||||||||

| 売上高経常利益率 | 12% | 14% | 11% | 16% | 17% | 17% | 10% | 11% | ||

| ROA | 19% | 15% | 15% | 19% | 18% | 8% | 8% | |||

| ROE | 30% | 28% | 22% | 25% | 28% | 24% | 11% | 12% | ||

| 【一株指標】単位:円 | ||||||||||

| EPS | 44 | 55 | 51 | 67 | 98 | 110 | 59 | 70 | ||

| BPS | 170 | 216 | 254 | 297 | 405 | 513 | 557 | 632 | ||

| DPS | 4.5 | 5.5 | 6.5 | 7.0 | 10.0 | 22.5 | 22.5 | 22.5 | ||

| 【従業員数】 | ||||||||||

| 連結従業員数 | 233 | 285 | 309 | 353 | 387 | 403 | 428 | 463 |

出所:同社IR資料よりOmega Investment作成

四捨五入

通期損益計算書主要項目推移

通期売上高・売上高経常利益率・ROE推移

出所:同社IR資料よりOmega Investment作成

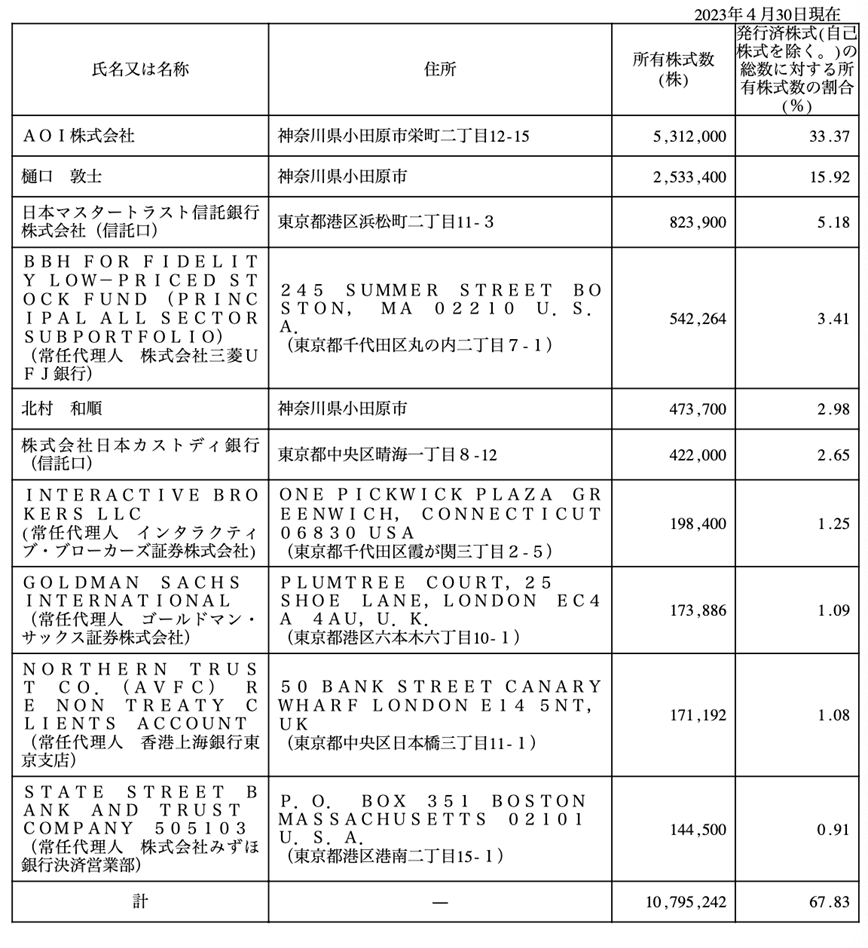

参考情報

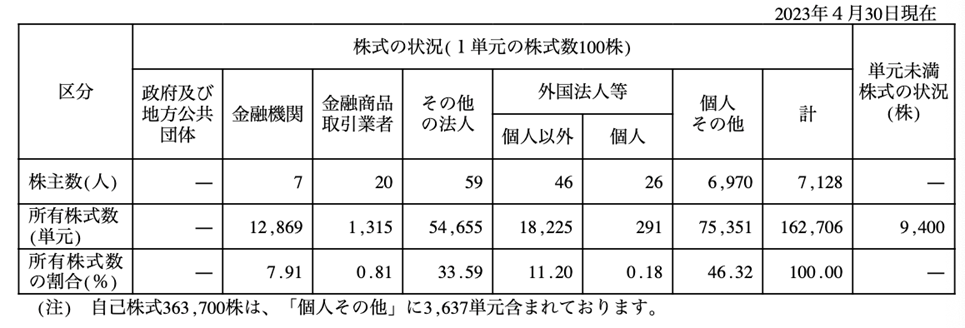

主要株主の状況

株主構成