2026年4月6日

Japanese

Home

Omega Investment株式会社

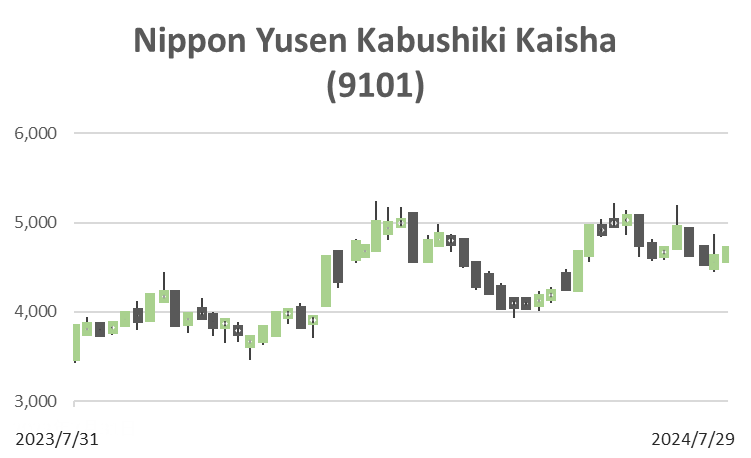

日本郵船 (Price Discovery)

Sell

Profile

海上輸送の日本最大手。同社は、海上、陸上、航空輸送サービスを提供する総合物流企業へと進化しつつある。定期船事業は、海上貨物輸送、輸送代理店、コンテナターミナル、港湾輸送、タグボートサービス。航空輸送事業は航空貨物輸送。ロジスティクス事業は、海上、陸上、航空による倉庫保管、総合物流ネットワークサービス。不定期船事業は、海上貨物輸送サービスおよび運送代理店業務。不動産事業では不動産の管理・販売を行っている。その他事業で、機械・設備・石油製品の販売、情報処理サービス、客船事業。1885年設立。セグメント別売上比率%(OPM%):定期船 8 (35)、航空運送 6 (4)、物流29 (4)、不定期専用船 52 (14)、不動産 0 (51)、他 5 (1) (2024年3月期)

| 証券コード |

| 東証PRM:9101 |

| 時価総額 |

| 2,158,402 百万円 |

| 業種 |

| 海運業 |

Stock Hunter’s View

大幅上方修正で注目度UP。下期見通しは慎重、一段の増額余地も。

国内海運最大手の日本郵船が22日、上期と通期の業績予想を大幅上方修正した。コンテナ船運賃市況の高止まりが続けば、さらなる増額余地も考えられる。

営業利益は上期を従来計画比400億円増の1200億円、通期を同500億円増の2150億円へと修正した。一方、経常利益は上期が1300億円増の2700億円、通期は1600億円増の4100億円としている。地政学リスクの高まりを背景に紅海を避けて喜望峰ルートを利用するコンテナ船の需給が逼迫、運賃市況が想定を上回って推移し、同社が出資するコンテナ船会社ONE(Ocean Network Express)の業績が向上したことが要因だ。ONEは持分法適用会社のため、経常利益の増額のみに寄与している。紅海運航については少なくとも年内の再開は難しいとの見方が多く、下期のONEの経常利益はかなり慎重な見通しであることが分かる。

営業利益は不定期専用船や航空運送、物流事業の増額が反映されている。下期も航空貨物需要の回復を取り込めるだろう。業績好調かつ株主還元に積極的な点も評価でき、割安な株価水準を見直すきっかけとなりそうだ。

Investor’s View

Sell。目先の利益モメンタムは折込済み。事業環境の先行きはよくなく、シクリカルダウンターンのリスクがある。バリュエーションが安い今は売り時。

大きな増額修正であり、Stock Hunterが指摘するとおり、利益にはさらなるアップサイドがあるだろう。しかしながら、決算発表後に多少のスパイクがみられたものの、株価はさほど反応せず、年初来で6%の上昇にとどまり、TOPIXを10%アンダーパフォームしている。投資家は目下の利益モメンタムが一過性であると冷静に織り込んでいる。円高センチメントも株価にマイナス。船舶需要回復に時間がかかり、船腹受給も悪化することを考えれば、船舶市況はシクリカルダウンターンの可能性が高いと考えられる。

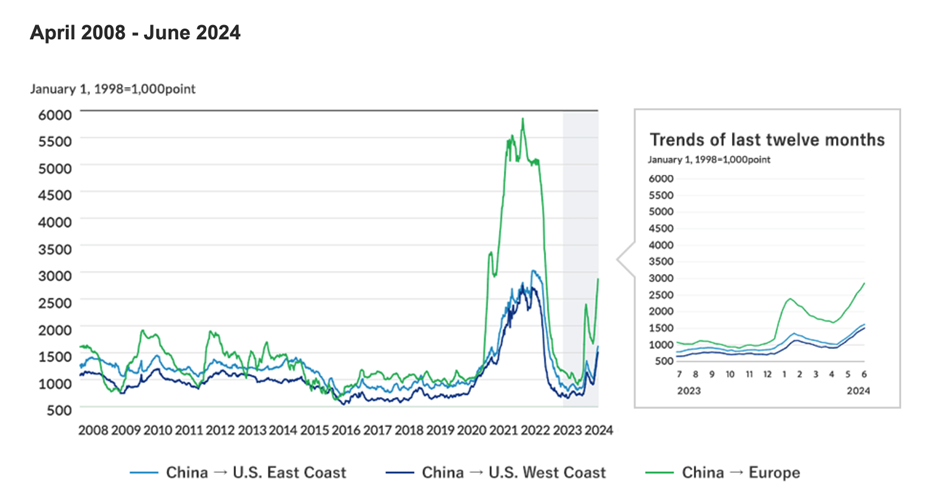

Container Market Freight Index

(Company material)

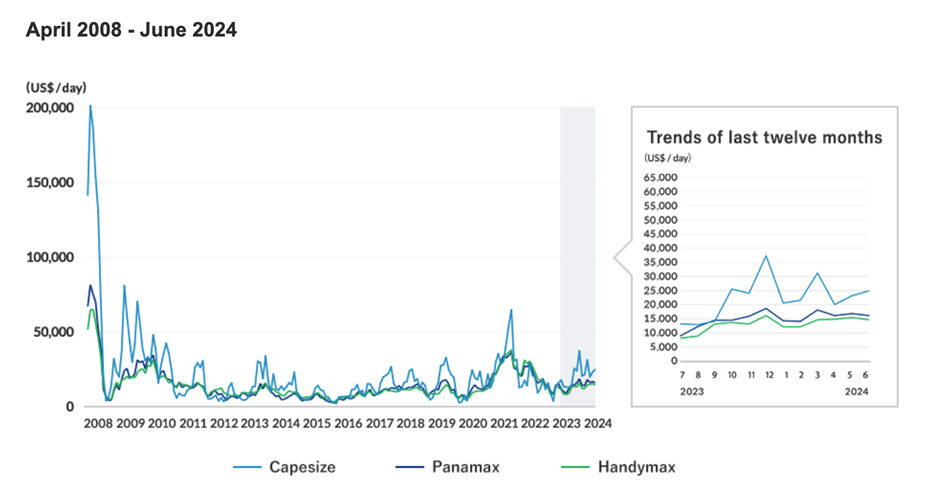

Dry Bulk Market

(Company material)

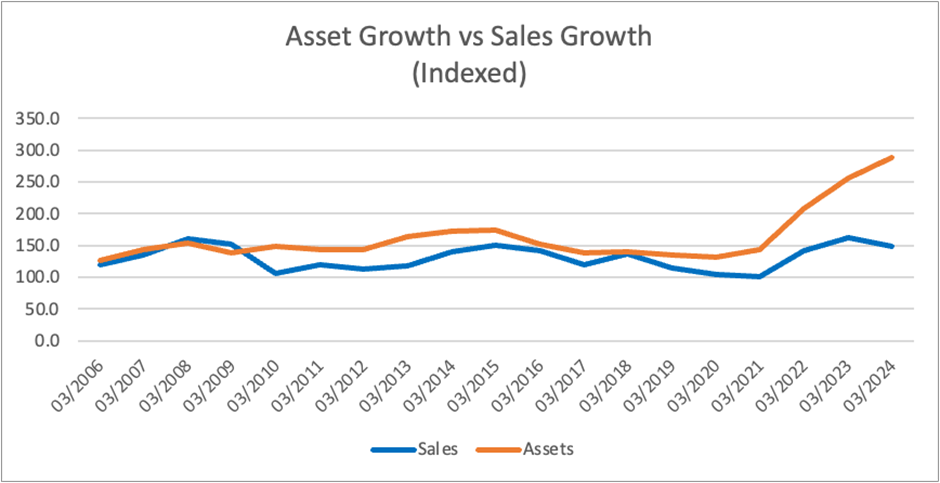

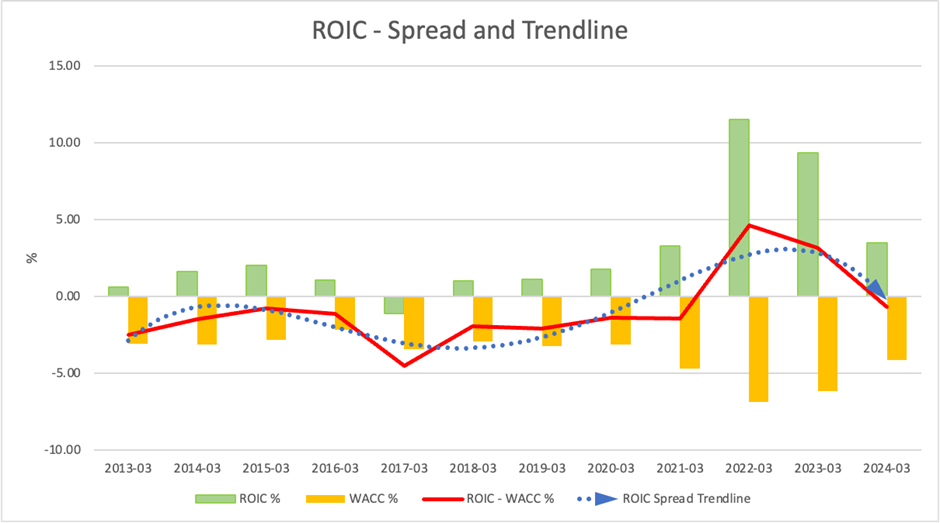

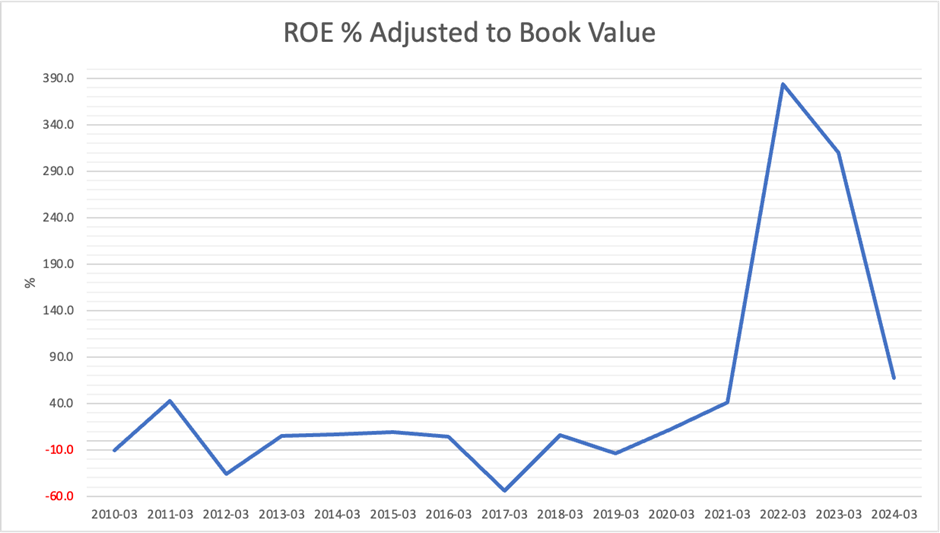

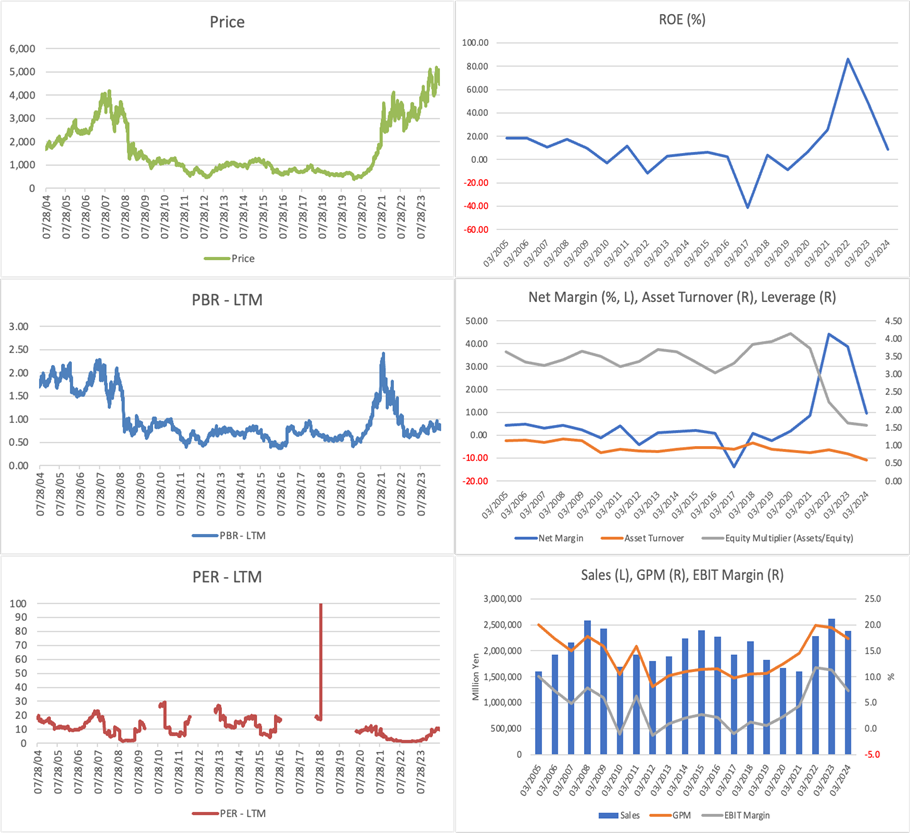

紅海情勢やそれにともなう運賃市況はポジティブだが、少し長い目で見た事業環境はネガティブである。輸送需要の本格回復には時間を要し、今期は新造船竣工がピークを迎えるため船腹需給が軟化する見通しである。投資に関わる指標では、ROEもROICも良好な水準だが、予想PER 5.5倍、PBRは0.80。シクリカルブーストが大きな株価ドライバーとなる点は海運株式投資の魅力である。売り場に関しては、バリュエーションが低いところ、すなわちビジネスサイクルのピークで売り抜けるというクラシックな戦略が奏功すると考える。

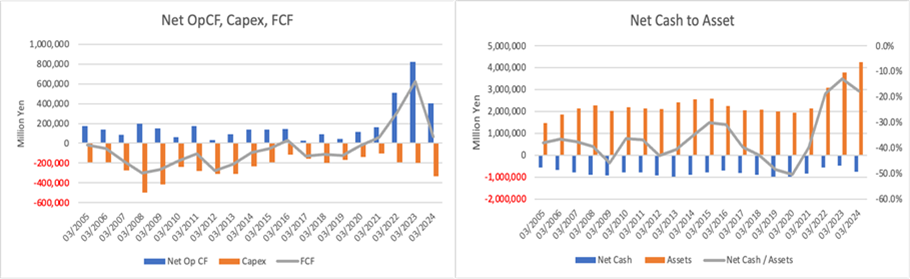

経営陣の目標は2026年度にROIC 6.5%、ROE 8%-10%である。これらは自己資本比率57%と低いレバレッジを想定した目標値であり、さらに高い資本利益率を狙える余地は大きい。経営陣は簿価割れのPBRに関して明確な分析を示しており、自社株買いや配当に積極的である。しかしながら、ROICやROEをさらに魅力的なレベルに引き上げるには経営陣が考える以上の踏み込んだ資本施策が必要である。

当社株式のベータは5年間で1.1と存外ハイリスクではない。しかしながら、シクリカルドライブの大きい当社の収益のビジビリティは著しく低い。従って、バリュエーションのディスカウントは大きくてしかるべきである。この点を経営陣は甘く見ているように感じられる。PBRを含め、中長期の潜在的なバリュエーションを向上させるには10%前後のROEでは十分にはほど遠い。資本施策でこれを補うならかなり大胆な施策が必要である。