2026年3月23日

Japanese

Home

Omega Investment株式会社

ファナック (Price Discovery)

No Attraction

Profile

CNCシステムと産業用ロボットで世界トップシェア。同社は富士通の一部門として初期の数値制御システムを開発したのが始まり。1955年に稲葉清右衛門氏により設立。セグメント別売上高比率%:FA 23、ロボット 48、ロボマシン 13、サービス16(海外)87 (FY3/2024)

| 証券コード |

| 東証PRM:6954 |

| 時価総額 |

| 3,664,137 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

中国での受注回復を確認。FAは調整底打ち、ロボットも下げ止まり。

ファナックは7月29日発表の2025年3月期第1四半期(4~6月)決算で中国市場での受注回復が確認され、安心感が広がっている。

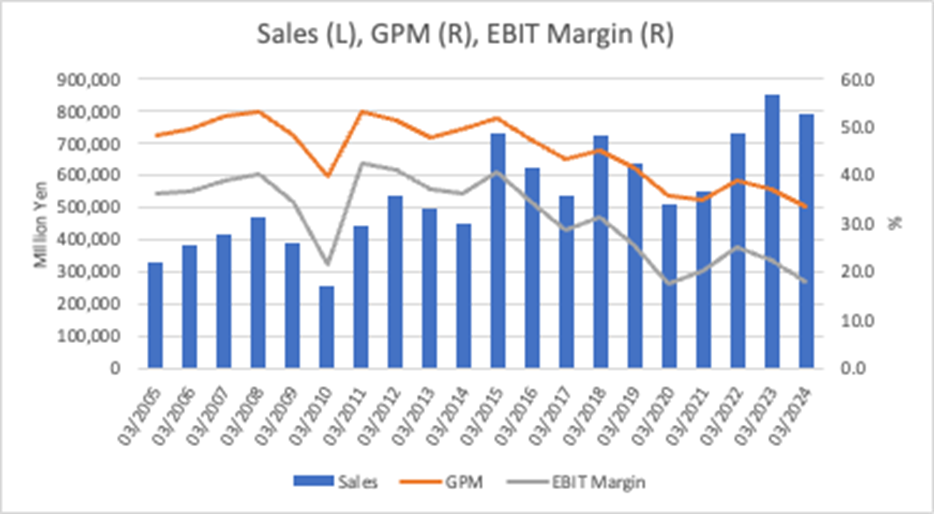

同社は工作機械用NC(数値制御)装置で世界トップ。1Q決算は営業利益のみ前年同期比1.1%増の329億5800万円と増益を確保した。FA機器とロボマシンの両セグメントで中国向けの売上高が市場予想を上回り、ロボットの在庫水準が適正化しつつある。四半期ごとの受注額は23年10~12月の1650億円をボトムに、24年1~3月に1730億円、4~6月は1979億円と2四半期連続で増加している。

期初計画よりも堅調な推移だとして、上半期と通期の業績予想を上方修正した。通期予想は売上高が前期比1.4%減の7843億円(従来予想は6.1%減収)、営業利益は同0.8%増の1430億円(同14.7%減益)を見込む。新計画はこれまでと異なり、下期の利益が上期よりも増加し回復する見方が織り込まれている。また、前提為替レートは1ドル=135円→147.72円へと円安方向に見直した。

中国を中心とした回復に加え、米国ではEV(電気自動車)関連に代わり、ハイブリッド関連の投資が拡大して需要減をカバーするとの見方もある。

Investor’s View

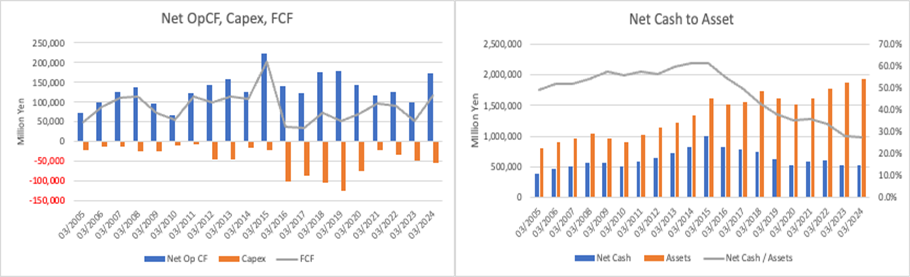

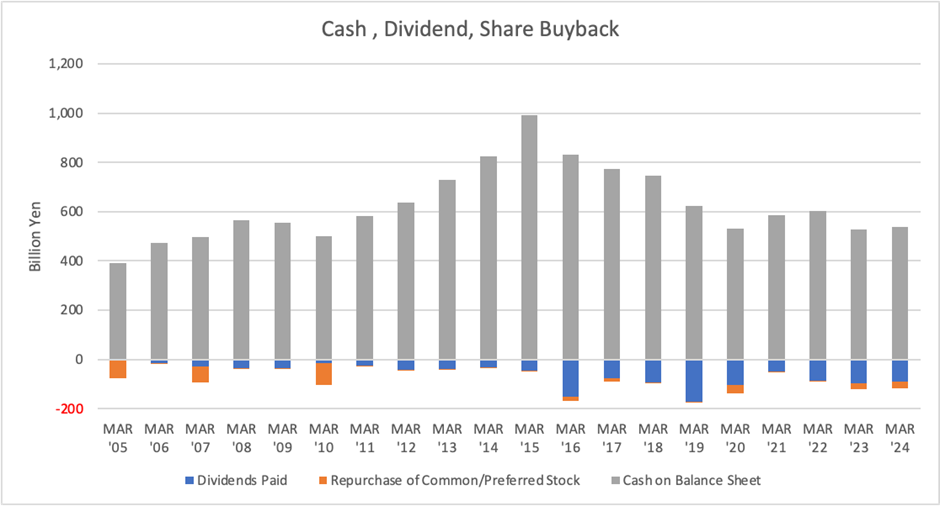

No attraction。長期的に利益率が下がる一方で、膨大な現金・有価証券、在庫と設備を抱えるBSの効率は著しく低いままである。近年、設備投資は利益に結びついていない印象が強い。IRは満足にほど遠い。もし、この数十年間で経営陣が株主重視の経営を行っていたなら、今頃は目を見張るような時価総額を達成し、株主に褒め称えられる企業となっていたであろう。圧倒的なキャッシュフローは素晴らしいが、それを株主のために積極的に使わない企業に株式投資の魅力はない。

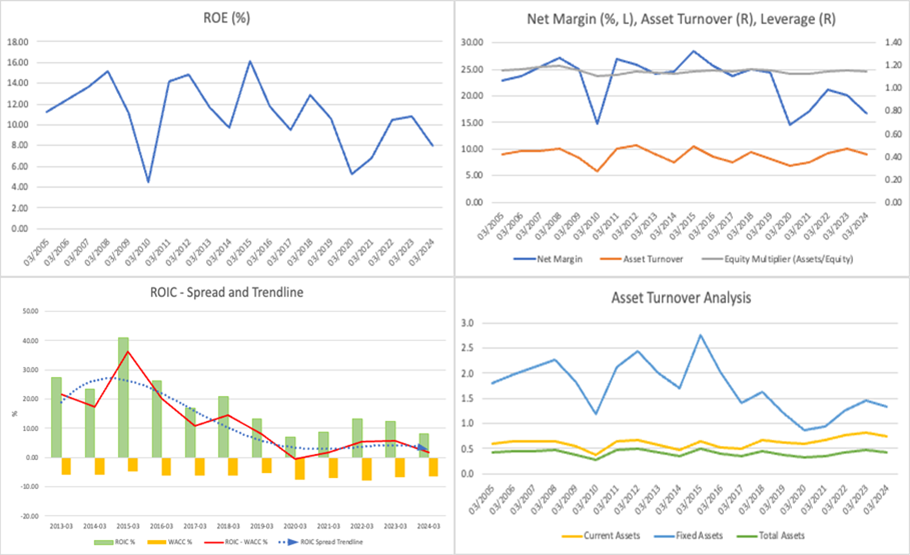

ファナックの資産回転率は電力・鉄道業界並に低い。ROEは月並みで、経済価値はほぼ創出されない。

BSと資本利益率に目を転じれば、膨大なキャッシュを使わないという点が当社株式の魅力を台無しにしていることは明らかである。

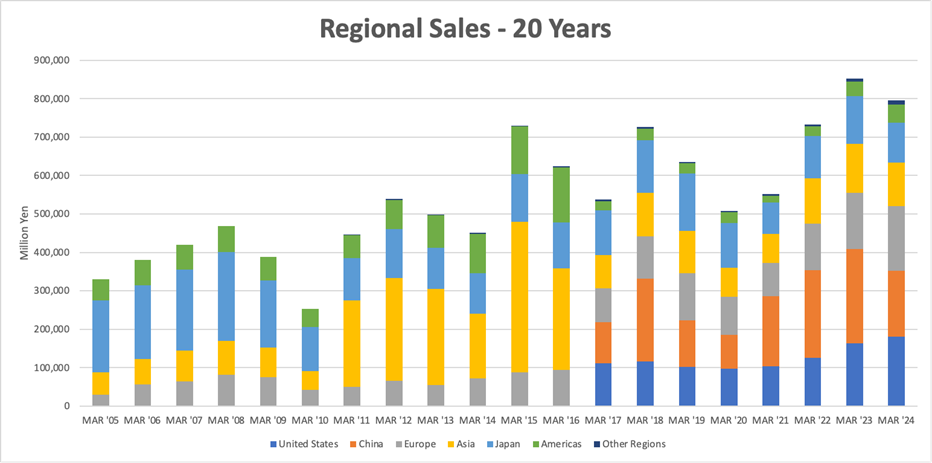

中国は昨年は減速が大きかったものの、近年では当社売り上げの30%を占め、米国と並ぶ最重要市場である。FY3/2020から連結売上が拡大する一方で、利益率は顕著に低下しており、これは2015年以来の傾向である。NC普及もおおよそ60年に及び市場環境もかなり厳しくなってきた、ロボット拡大による利益率希薄化(利益率の開示はない)、コストコントロールのいたらなさ、などが主な背景ではないかと推察する。

経営陣の連結配当性向は60%が方針で、前期実績のDoEも4.7%と高い。しかし、投資家にとっての問題は膨大なキャッシュパイルであり、この解消にはなんの解決ももたらさない。1Qでは資産対比で現金が29%を占め、有価証券を足し合わせれば38%が金融資産である。株主は高い利益を生む、NC、ロボットという優れた事業に投資したいのであり、リターンの低い金融資産に投資したいわけではない。1Q末の自己資本比率は88.7%であり、その意義が疑われる。

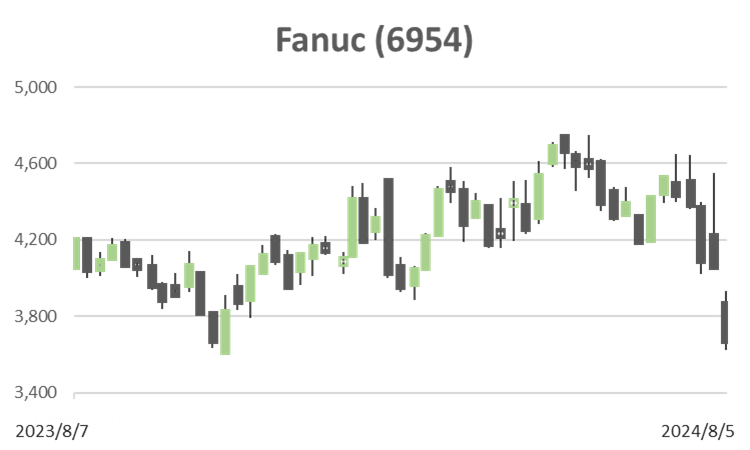

株価はCY2019、CY2020にTOPIXをアウトパフォームして以来、3年半にわたりアンダーパフォーマンスが続いており冴えない。先週までの株式市場の崩壊で、大半の大型株はテクニカル指標の陰の極にあり、目先のリバウンドに期待できる。一方で、当社株価の下落はそこまで魅力的ではない。

平均的な日本企業との比較では、当社のIRは数十年にわたり積極性に劣り、経営や事業環境に関する諸情報も開示が不十分である。中期経営計画は公表していない。中期的な利益率向上策を問うアナリストの質問には、商品の魅力向上、新機種投入による原価改善、経費削減をあげているだけである。

株主の保有比率では、機関投資家が52.3%、インサイダーは5.7%だが、株主総会では株主のための経営を求める提案は特段なされておらず、概して投資家は居眠り状態にある。経営陣の考え方を変えるカタリストは今の所、見出しがたい。