2026年3月23日

Japanese

Home

Omega Investment株式会社

シマノ (Price Discovery)

Buy

Profile

自転車部品で世界首位、圧倒的なマーケットシェア。釣具も展開。売上高の約80%は自転車部品。日本、アジア、欧州、北米、中南米、オセアニアで事業を展開。1921 年設立、本社は大阪。部門別売上比率(OPM%):自転車部品 77 (18)、釣具 23 (17)、他 0 (-2)、海外 90 (FY12.2023)

| 証券コード |

| 東証PRM:7309 |

| 時価総額 |

| 2,413,966 百万円 |

| 業種 |

| 輸送用機器 |

Stock Hunter’s View

中国向けが想定以上。高級ロードバイクの需要は根強い。

自転車部品業界首位のシマノは在庫調整の影響で減収減益決算が続くが、直近発表の今12月期第2四半期(2Q、1〜6月)決算では中国向けの好調を維持していることが確認された。会社側は2Qまでの業績上振れ分を反映し、通期予想を上方修正。売上高を従来の4200億円から4500億円(前期比5.1%減)に、営業利益は568億円から660億円(同21.1%減)に見直した。

中国市場ではロードバイクを中心とするスポーツバイク人気が継続している。1Q時点では一過性の需要増とみられていたが、下期以降も継続するとの見方が強まっている。一方、欧州向けは在庫調整が長引く。市場での完成車在庫の調整は3Q末までかかり、同社の業績は4Qから持ち直す見通し。

足元の円高傾向なども踏まえると短期的には逆風が吹いているものの、日本生産のハイエンドクラスの需要は根強く、特にフルモデルチェンジが完了したロードバイク向けは底堅い。

また、創業100周年の2020年12月期以降、配当は安定的な増配基調に入っている。今期も中間・期末配当をそれぞれ12円増配すると発表しており、年間配当は期初予想の285円から309円となる。

Investor’s View

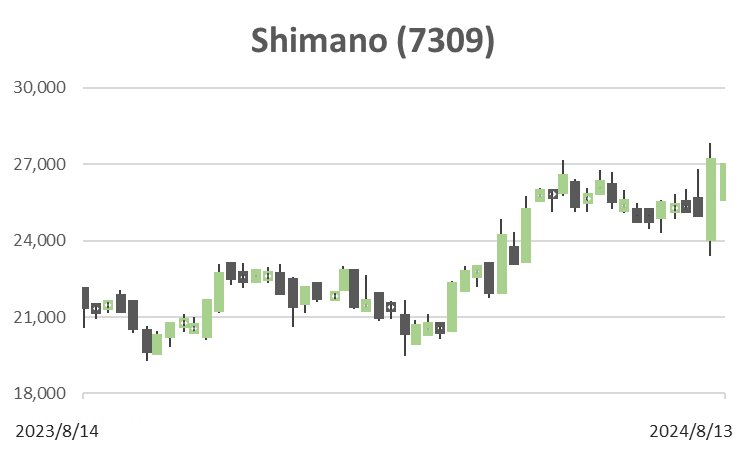

Buy。足元の在庫調整で利益下落だが、当社は典型的なシクリカルグロース。株価の押し目は長期投資の買いチャンスである。積み上がるキャッシュは長期では株主に還元されると期待する。PBRは20年間の安値近辺。

Share Price (20 Yr)

PBR – LTM (20 Yr)

PER – LTM (20 Yr)

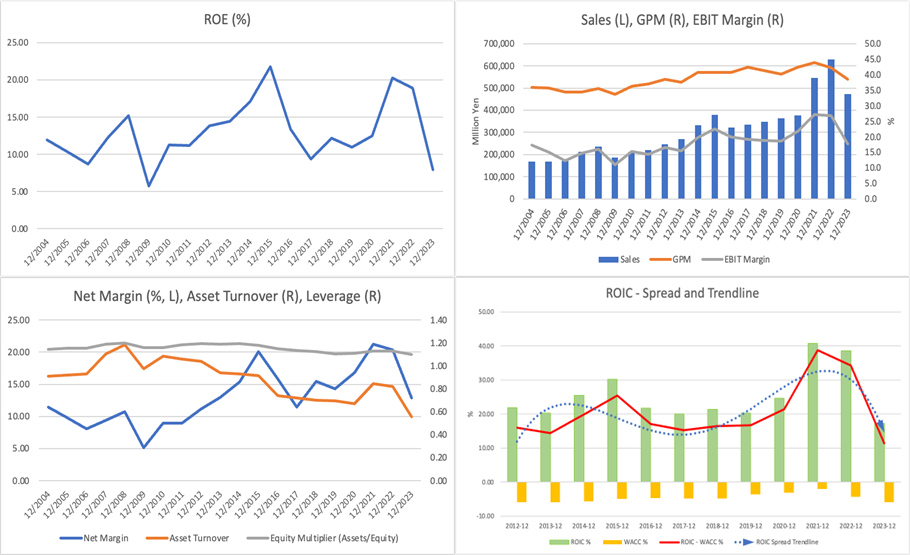

ツールドフランスに代表される世界の自転車競技をはじめとして、世界で絶大な信頼を得ているのが当社の自転車部品である。高級部品において世界シェアはおそらく80%以上に達しており、ライバル不在の状況が長らく続いている。今後も長きに渡って強力な競合他社は登場しないだろう。キャッシュフロー創出能力は絶大であり、当社ファンダメンタルズの大きな魅力である。潜在的なROEは15%程度と見られる。目下の経済価値創出は、サイクルのボトムにあり、市場回復と在庫調整を経て、今後は上向くと予想する。

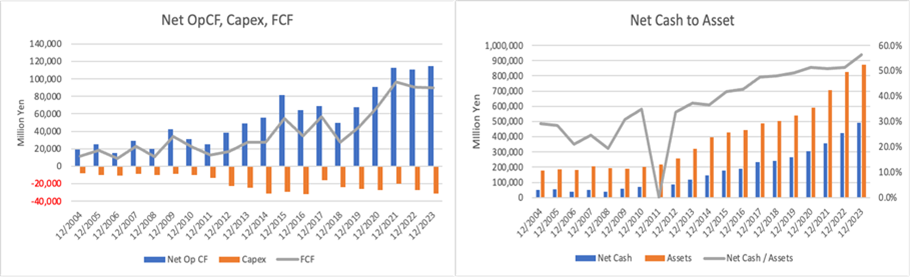

この20年間で発行済み株式の18%を買い戻した当社は、長期間では自社株買いにもっとも積極的な日本企業の一社であり、配当増額にも積極的である。しかしながら、株主還元や設備投資は強力なキャッシュ創出を埋め尽くさず、ネットキャッシュはこの10年来、増加の一途を辿っている。すでに世界市場の巨人であり大きなMAの余地はない。また、製造設備は自動車産業に比べればそれほど高度でも大規模でもなく、近年設備投資に積極的であるものの、設備投資に多額の資金を投じることもできない。

当社の社長は1940年の設立以来、途切れることなく島野ファミリーが輩出してきている。現在57歳の島野泰三社長は六代目である。株主の大きな反対がない限り、今後も経営トップは島野家が引き継いでいくだろう。よって、堅実な経営と長期に渡る株主還元は変わらないであろう。外人株主比率は50.5%であり、その多くは経営に概ね満足していると推定される。株主は今後長期に渡り、余剰キャッシュを株主に積極的に還元することでBSを最適化し、魅力的なROEを維持するよう、穏やかな圧力をかけ続けるであろう。それに対して経営陣は耳を傾けて行動すると予想する。当社のキャッシュフロー創出能力を考えた時、この点は長期投資の上で非常に大きな魅力である。