2026年3月23日

Japanese

Home

Omega Investment株式会社

ジャパンエレベーターサービスホールディングス (Price Discovery)

Buy

Profile

エレベーターやエスカレーターの保守、修理、更新を行うエレベーター保守会社。サービスには、点検や試験などのエレベーター保守サービス、エレベーターの近代化、エレベーター部品の供給、緊急通報用コントロールセンターの運用、技術者のGPS追跡、遠隔診断、エラーコード監視などがある。1994年に石田勝司氏によって設立され、本社は東京。部門別売上高比率%:保守・保全 63、リニューアル 34、他 3 (FY3/2024)

| 証券コード |

| 東証PRM:6544 |

| 時価総額 |

| 248,587 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

メンテナンス需要の取り込み好調。業界再編の主導役となる可能性も。

ジャパンエレベーターサービスHDは連結子会社32社、持分法適用関連会社5社を擁するエレベーター・エスカレーターメンテナンス会社。独立系であるためメーカー主導の価格設定にとらわれることなく、市場競争力のある価格でサービス提供できることが強み。また、独立系では唯一エレベーターのテストタワーを持つ。

エレベーターやエスカレーターは原則として1カ月に1回の保守・点検と、建築法基準で定められた年1回の定期点検が必要であり、こうした保守・保全業務とリニューアル業務を行っている。保守契約台数・リニューアル台数はいずれも好調。今3月期第1四半期(4〜6月)の保守契約台数は四半期ベースで過去最高のオーガニック純増数(4440台)を達成した。

純正パーツの供給量が正常化し、これに伴い保全業務の工事量が回復している。リニューアルのニーズも引き続き強く、1Q決算は売上高115億4400万円(前年同期比21.6%増)、営業利益19億2400万円(同47.1%増)とともに過去最高額で着地した。

同社はM&Aにも非常に積極的で、今後も市場シェア拡大が予想される。なお、国内の独立系メンテナンス会社の多くは中小零細企業であり、人手不足などを背景に業界再編の動きが強まっている。

Investor’s View

Buy。高いROEと堅調な収益成長により株価は高く評価されている。バリュエーションのアップサイドはないであろうが、株価はEPS, BPSの堅調な成長を反映して中長期で上昇が続くと予想する。

当社の株価とEPS, 株価マルチプルをIPO以来のチャートで並べてみると、ここ3年ほどでバリュエーションはPERで50倍、PBRで16倍程度に収束しており、高い評価が定着しているといえる。その間の一貫した株価の上昇は、もっぱらEPS、BPSの成長によるものである。EPS, BPSの5年CAGRはそれぞれ28%、31%と高い。これを反映した株価は5年間に年平均32%上昇、TOPXIを22%上回り、好パフォーマンスをあげている。

Share Price

EPS (Fiscal Year)

PBR (LTM)

PER (LTM)

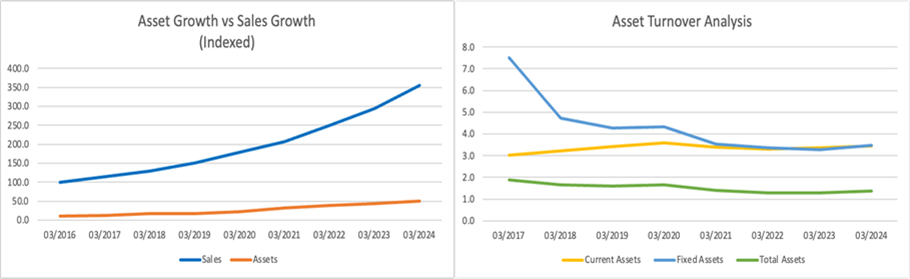

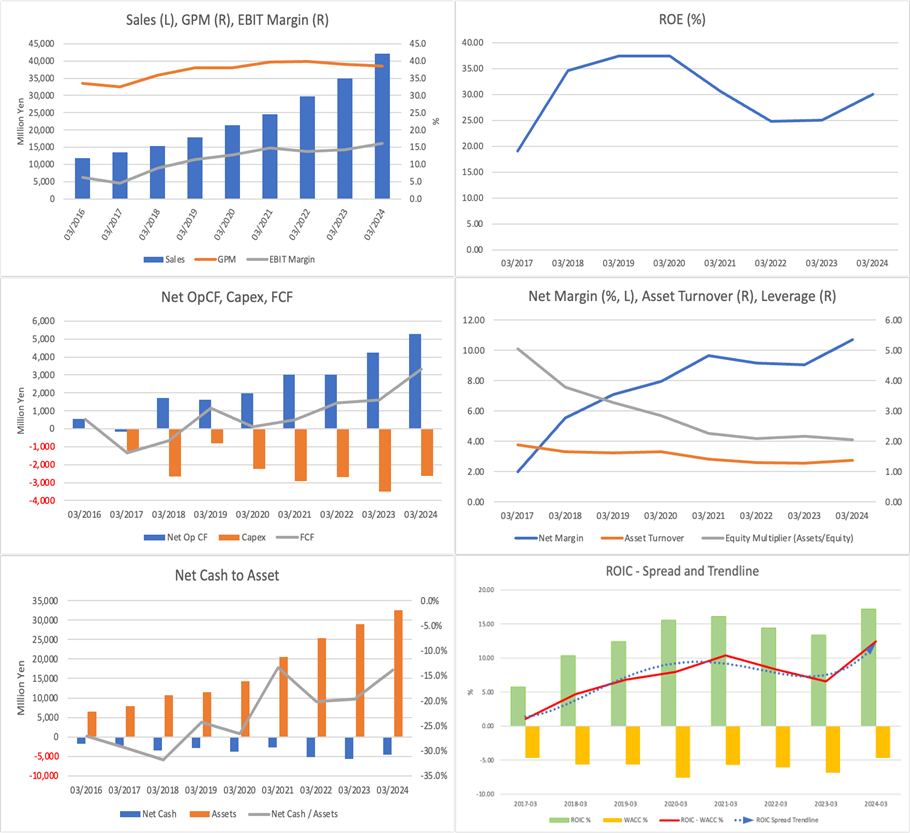

売上高は5年平均で+19%と好調。EBITマージンは15%程度で安定しており、製造業の利益率を優に超える。ROEが30%と高い背景はPL利益率の高さであるが、加えて、財務レバレッジがほどよく効いていること、売上と資産の成長の推移から資産回転率が今後もプラスに効いていくと推察されることを評価したい。経済価値も良好に創出されている。

Stock Hunterが指摘している通り、足元の業績は堅調で、積極的なMAは今後の業績拡大モメンタム維持にプラスである。高い資本利益率と高成長により、株価は今後も高く評価されるであろう。バリュエーションのアップサイドには期待がないが、EPS, BPSの堅調な成長を反映して株価は上昇が続くと予想する。