2026年4月27日

Japanese

Home

Omega Investment株式会社

イー・ギャランティ (Price Discovery)

Sell

Profile

イー・ギャランティ株式会社は、さまざまな商取引から生じる信用リスクを引き受けるサービスを提供している。同社のサービスには、売上債権保証サービス、請負業者信用保証サービス、債務者信託保証サービス、各種信用保証サービスなどがある。2000年9月に江藤公則氏によって設立、本社は東京。事業別売上高構成比: 信用保証100 (2024年3月期)

| 証券コード |

| 東証PRM:8771 |

| 時価総額 |

| 66,710 百万円 |

| 業種 |

| その他金融業 |

Stock Hunter’s View

事業環境は良好。倒産件数増加で債権保全ニーズ高まる。

イー・ギャランティ(8771)は企業間取引で生じる売掛債権など各種債権の未回収リスクを保証するサービスが主力。取引先が倒産などにより債務不履行を起こした場合、あらかじめ設定した支払限度額を上限に同社が保証金を支払う。引き受けたリスクの相当分は細分化・小口化してファンド・金融機関へ売却、流動化している。

会社側は今3月期業績について、売上高101億円(前期比10.2%増)、営業利益51億円(同5.2%増)を計画しているが、営業体制強化の成果や債権保全ニーズの高まりによる業績上振れ期待がある。倒産件数の増加や金利上昇、インフレ懸念、地政学的リスクの高まりなど不透明な経済情勢下においては、売掛債権の回収懸念が台頭し、保証ニーズが高まりやすい。

なお、上半期(1〜6月)の全国企業倒産件数は3年連続で増加。円安に伴う物価高、人件費の上昇などのコストアップが中小企業の収益を苦しめており、資金需要が活発になる秋口以降、資金調達が困難な企業を中心に倒産を押し上げる動きが強まってくると予想されている。

直近発表の第1四半期(4〜6月)決算は、売上高24億600万円(前年同期比7.4%増)、営業利益11億6800万円(同1.5%増)と堅調なスタートを切った。

Investor’s View

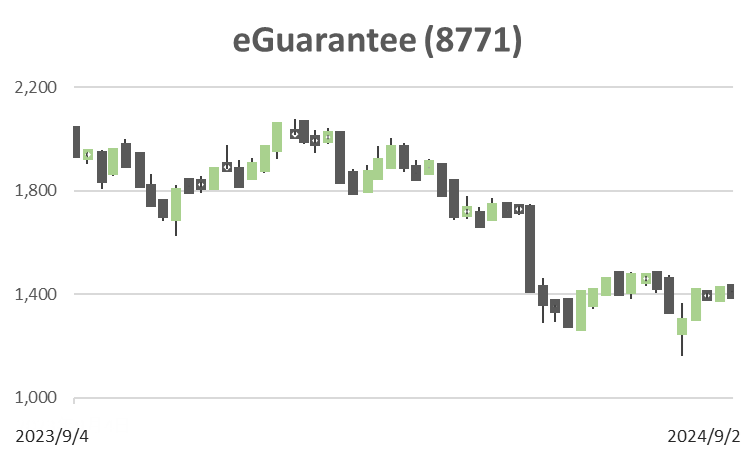

SELL。株価は2022年の年末以降、下げ止まらず、年初来31%下落。ROEの構造的な下落を反映して、株価プレミアムの剥離は続くと予想する。

Share Price Since IPO

PBR (LTM)

PER (LTM)

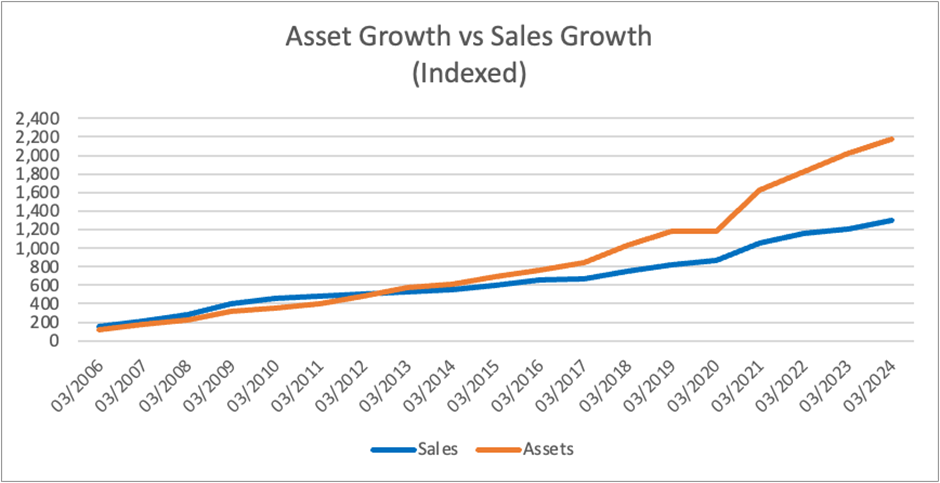

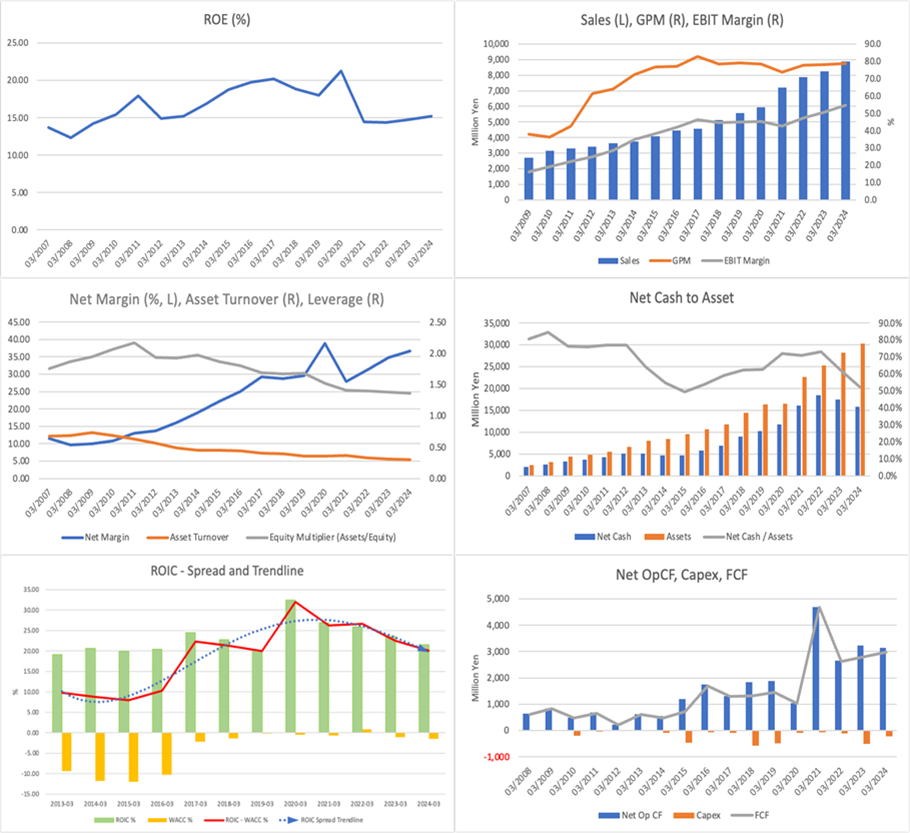

2020年、2021年からの株価マルチプルの顕著な下落は、ROEの構造的な低下を反映していると推察する。この間のバランスシート膨張は著しく、資産回転率は顕著に悪化。ROEは趨勢的に低下している。投資家は長らく、EPS、BPSをはじめとする一株あたり指標の高成長を評価して株価に高いマルチプルを与えていた。しかし2021年3月期あたりからの資産膨張スピードは、売上成長をはるかに上回り、ROEを下押ししてきた。Net Cashも明らかに過剰である。

経営陣は15%前後のROEを20%に引き上げることを目標としているが、特段、具体的な施策は発表されていない。Stock Hunterが指摘する通り、今後事業拡大が加速するなら、BSの効率はさらに悪化するであろう。当社の事業は優良であるが、経営陣は目下のところ、利益成長のために資本利益率を犠牲にしている。バリュエーションは当面、下げ止まらないであろう。