2026年4月2日

Japanese

Home

Omega Investment株式会社

シイエヌエス (Company note – Full report)

優良顧客ポートフォリオが持続的成長の原動力

最受託開発からコンサルティング事業への多角化

| 本ページのPDF版はこちら |

| PDF version |

サマリー

- CNSは1985年にUNIX系オープンシステムを中心とした国内事業展開を目的に設立され、2025年に創業40周年を迎える。同社は、大手システムインテグレーターやシステム受託開発会社からなる情報サービス産業の一角として、特にローコードアプリケーションプラットフォームを活用したデジタルソリューションで豊富な経験を蓄積し、顧客の業務ワークフローの自動化を支援してきた。新たに設立したコンサルティング事業部を通じて、企業のDXの要となる新たな施策を追加し、最終的には顧客の業務改革設計を支援することを目指している。

- IDC Japanは、国内ソフトウェア開発市場の2028年までの5年平均成長率を+9.4%と予測しており、なかでもアプリケーション開発/デプロイメント市場の5年平均成長率を+16.9%と予測している。CNSグループの競争優位性として、35%が元請けとしてエンドユーザーとの直接取引であり、残り65%がNTTデータ、NRI(野村総合研究所)、日鉄ソリューションズ等の上位システムインテグレーターとの一次下請け取引であるため、安定した収益を確保し、持続的な成長が可能であること、ソフトウェアエンジニア、ビジネスアーキテクト、データサイエンティストに強みを持つデジタルイノベーションソリューションの高度なノウハウを有していることが挙げられる。

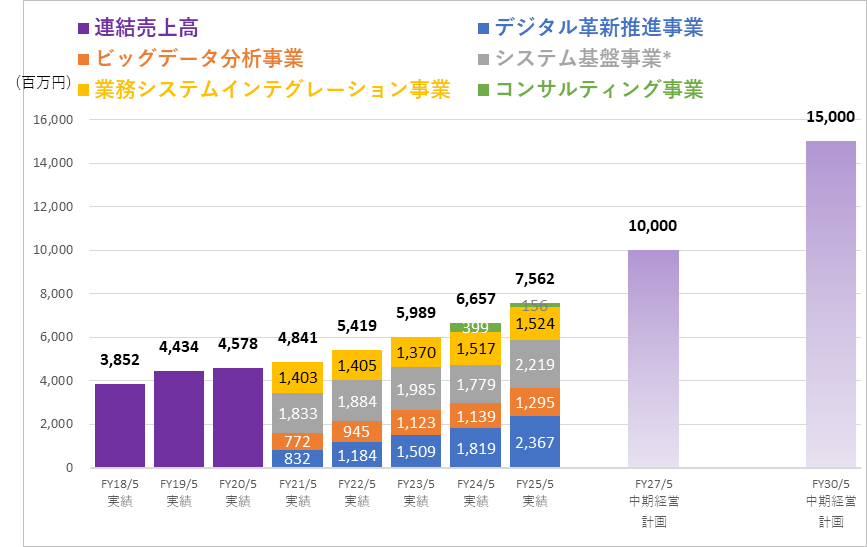

CNS新中期経営計画 売上高6年CAGR+14.5%が目標

出所:IR 決算説明会資料よりオメガ・インベストメント作成。*システム基盤事業クラウドとオンプレミスを含む

財務指標

| 株価 (9/5) | 1,526 | | 25.5 P/E (会予) | 9.1x |

| 年初来高値 (24/4/18) | 2,111 | | 25.5 EV/EBITDA (会予) | 1.2x |

| 年初来安値 (24/8/5) | 1,330 | | 24.5 ROE (実績) | 13.2% |

| 10年来高値 (21/8/20) | 3,035 | | 24.5 ROIC (実績) | 12.6% |

| 10年来安値 (23/1/17) | 1,270 | | 24.5 P/B (実績) | 1.21x |

| 発行済株式数 (mn shrs) | 2.906 | | 25.5 DY (会予) | 3.21% |

| 時価総額 (¥ bn) | 4.434 | | | |

| EV (¥ bn) | 0.872 | | | |

| Equity ratio (5/31) | 74.4% | | |

オメガ・インベストメントが考えるCNSへの投資の魅力

オメガ・インベストメントは、CNSが小型成長企業の中でも、いずれ発掘されるべき稀有な隠れた宝石であるとみている。まず投資家として、会長と社長が発行済み株式の40%を保有し、株主と直接利害が一致していることは心強い。さらに重要なのは、経営陣が現在のDX主導の高成長市場から、契約ベースの受注に依存しない高マージンへの利益構造の転換など、市場環境に左右されない持続可能な成長への着実な移行を確実にするための措置を講じていることだ。

CNSの連結財務ハイライトと主要指標

目次

| ❶ | はじめに —業界背景 | |

| システム・インテグレーターおよび契約ベースのシステム開発会社 | 4 | |

| ❷ | 事業内容 | |

| 事業内容、沿革、優良顧客 | 10 | |

| ❸ | 業績レビューと新中期経営計画の目標値 | |

| 24/5期4Q決算と新中期経営計画 | 17 | |

| ❹ | 株価に関する洞察 | |

| 株価・バリュエーション推移、株主還元方針 | 23 | |

PART ① はじめに

業界背景 – システム・インテグレーターと受託システム開発会社

総務省「令和6年版情報通信白書」(2024年7月)のデータによると、日本のICT産業の範囲は、電気通信、放送、情報サービス、インターネット付随サービス、映像・音声・文字情報制作、ICT関連製造、ICT関連サービス、ICT関連建設、研究の9分野である。2022年の日本のICT産業の名目GDPは54.7兆円(前年比1.5%増)で、全産業の名目GDP540.7兆円の10.1%を占める。上記9業種の多くが事実上横ばいとなる中、情報サービス(次ページ)とインターネット付随サービスが前年比プラスと堅調な伸びを示し、拡大傾向にある。

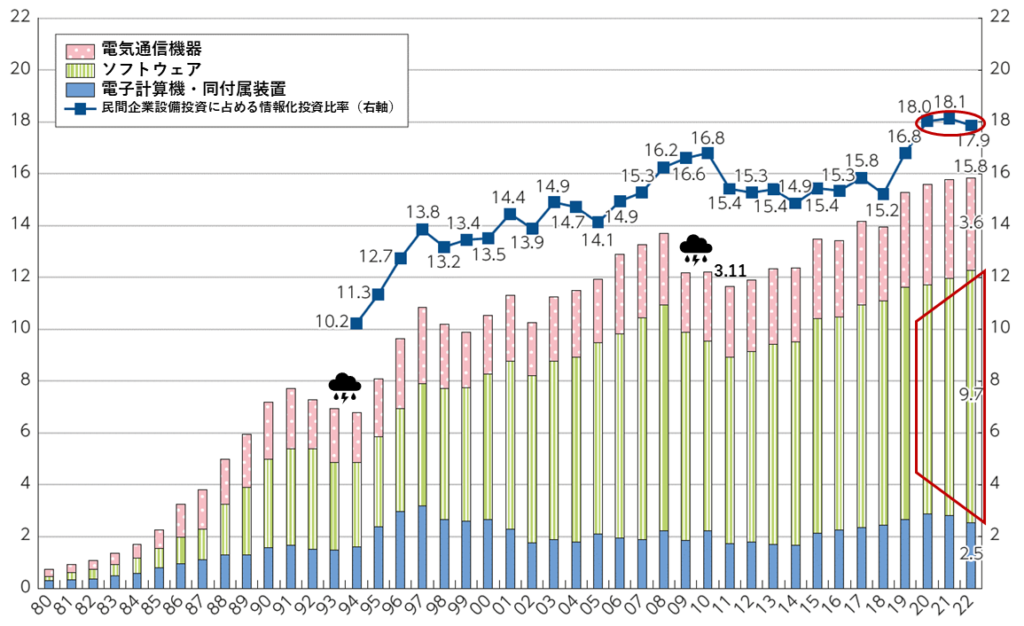

2022年の日本の民間企業によるICT投資は、2015年価格で15.8兆円(前年比0.4%増)となった。ICT投資の品目別では、ソフトウェア(受託開発・パッケージ)が9.7兆円と全体の6割近くを占め、3品目の中で唯一前年を上回った。2022年の民間設備投資に占めるICT投資の比率は17.9%と前年より0.2ポイント低下したが、依然として高い水準にある。COVID-19を契機としたDX投資の展開加速が牽引役となっている。ここでいう情報化投資とは、コンピュータおよび関連機器、通信機器、ソフトウェアを指す。近年普及が進んでいるクラウドサービスの利用は、サービスの購入であり、資本財の購入ではないため、ここではIT投資には含めていない。

下のグラフから読み取れるのは、1980年代後半のバブル経済のピークアウト(金融部門の設備投資による)後の1994年までの大幅な縮小と、2009年の世界金融危機後の縮小である。

日本の民間企業のICT設備投資の推移(兆円)

左軸:民間企業によるICT設備投資の推移(兆円、2015年価格)、右軸:民間設備投資に占めるICT投資の割合(%)

出典:総務省「令和6年版情報通信白書」(2024年7月)及び「令和5年度 ICTの経済分析に関する調査」より抜粋。https://www.soumu.go.jp/johotsusintokei/whitepaper/index.html

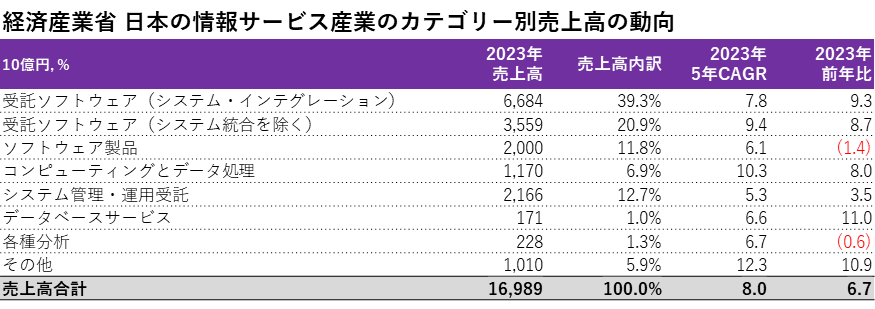

情報サービス産業

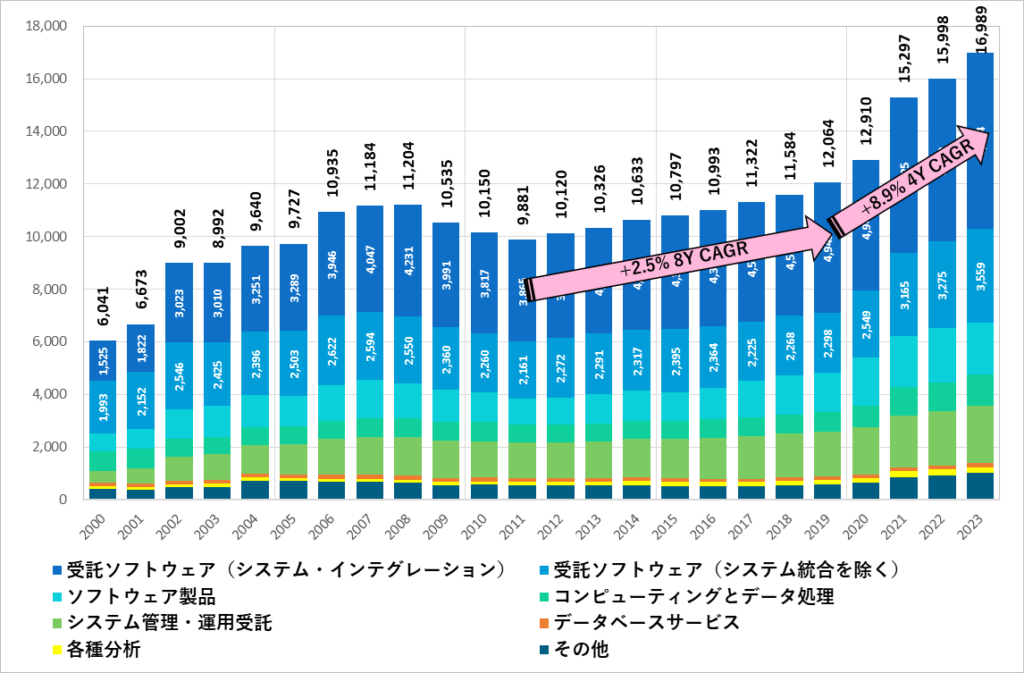

経済産業省の「特定サービス産業動態統計調査」(2.情報サービス業)によると、2023年の総売上高は前年比6.7%増の16.9兆円となった。歴史的な観点から見ると、現在の成長率はレンジの高い方であり、これは前述のCOVIDパンデミックを契機としたDX投資への加速に牽引され、特にクラウド移行/統合、セキュリティ、AIソリューション等に焦点が当てられていると見られる。2000年の開始以来、23年間の年平均成長率は+4.6%であり、2010年代の8年間の平均成長率は+2.5%と低く、COVID-19以降の4年間の平均成長率は+8.9%と高い。IDC Japanでは、国内クラウド市場は、DXの普及が牽引し、2028年までの5年間のCAGRが+16.3%(2023年実績は前年比+29.6%)に成長すると予測している。また、国内ビッグデータ/アナリティクス市場は、ビジネスの可視化などを目的とした生成系AI/プレディクティブAIが牽引し、2027年までの5年間にCAGR +14.3%で成長するとIDC Japanは予測している。

日本の情報サービス産業のカテゴリー別売上高の推移(億円)

出所:経済産業省「特定サービス産業動態統計調査」(2.情報サービス産業)よりオメガ・インベストメント作成 https://www.meti.go.jp/statistics/tyo/tokusabido/result/result_1.html

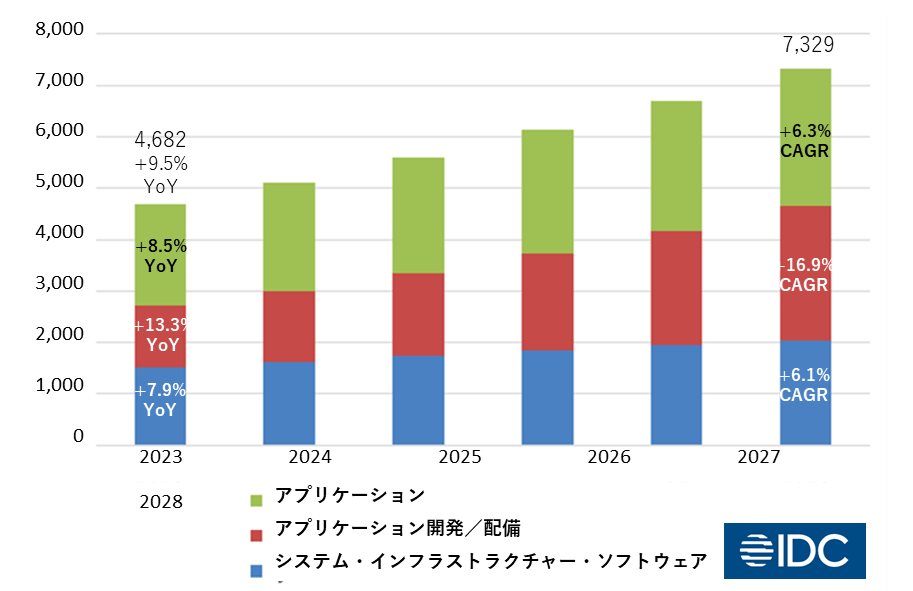

IDC Japan:2023年の国内ソフトウェア開発市場は前年比9.5%増

以下のIDC Japanのデータは、経済産業省の最大分類項目である1)システムインテグレーター6兆6,840億円(前年比9.3%増)、2)システムソフトウェア開発事業者3兆5,590億円(同8.7%増)と、若干ターゲットユニバースは異なるものの、ほぼ一致している。IDC Japanは2023年の国内ソフトウェア開発市場を4兆6,820億円(前年比9.5%増)と推定しており、好調な伸びの要因として、生成系AIの活用に対する企業の関心の高まり、アプリケーションのモダナイゼーションに対する需要、サイバーセキュリティ対策の強化を挙げている。特に、ビジネスデータ、AI学習データ、生成コンテンツを管理するクラウドデータプラットフォーム、AIを活用した顧客体験(CX)向上のためのアプリケーション/プラットフォーム、サイバーセキュリティ/ガバナンス対策のためのソフトウェア投資が市場を牽引し、パブリッククラウドサービスの売上高は1兆8,590億円(前年比21.0%増)で全体の4割近くを占めると推計している。

大分類別では、アプリケーション開発/デプロイメント市場は1兆1,960億円、前年同期比13.3%増となり、AIプラットフォーム(同58.8%増)、アナリティクス/BI(ビジネスインテリジェンス)(同17.5%増)、データベース/データレイクマネジメント(サイズ制限を無視し、大量のデータをネイティブフォーマットで保存・処理するための集中レポジトリ)(同6.7%増)などが牽引した。アプリケーション市場は1兆9,680億円(前年同期比8.5%増)となり、デジタルCX向上のためのCRM市場(同13.4%増)、コンテンツワークフロー管理市場(同10.7%増)、更新需要によるERM市場(同8.5%増)などが牽引した。システムインフラソフトウェア市場は1兆5,190億円(前年比7.9%増)で、サイバーセキュリティ/デジタルトラスト向上のためのセキュリティソフトウェア市場(同15.1%増)、ITシステムマネジメント市場(同7.6%増)が牽引した。

IDC Japan 国内ソフトウェア開発市場予測(十億円):5年平均成長率 +9.4%

出典:IDC Japanプレスリリース(2024年5月22日)より抜粋。

https://www.idc.com/getdoc.jsp?containerId=prJPJ52246824

5Y CAGR +9.4%のドライバー:

企業における生成系AI、デジタルCXの進展、企業ITシステムの近代化、サイバーセキュリティ対策を含むアプリケーションへのAI統合/AI連携のためのソフトウェア投資

出典 IDC Japan(2024年5月)

システム・インテグレーターおよび契約ベースのシステム・ソフトウェア開発会社

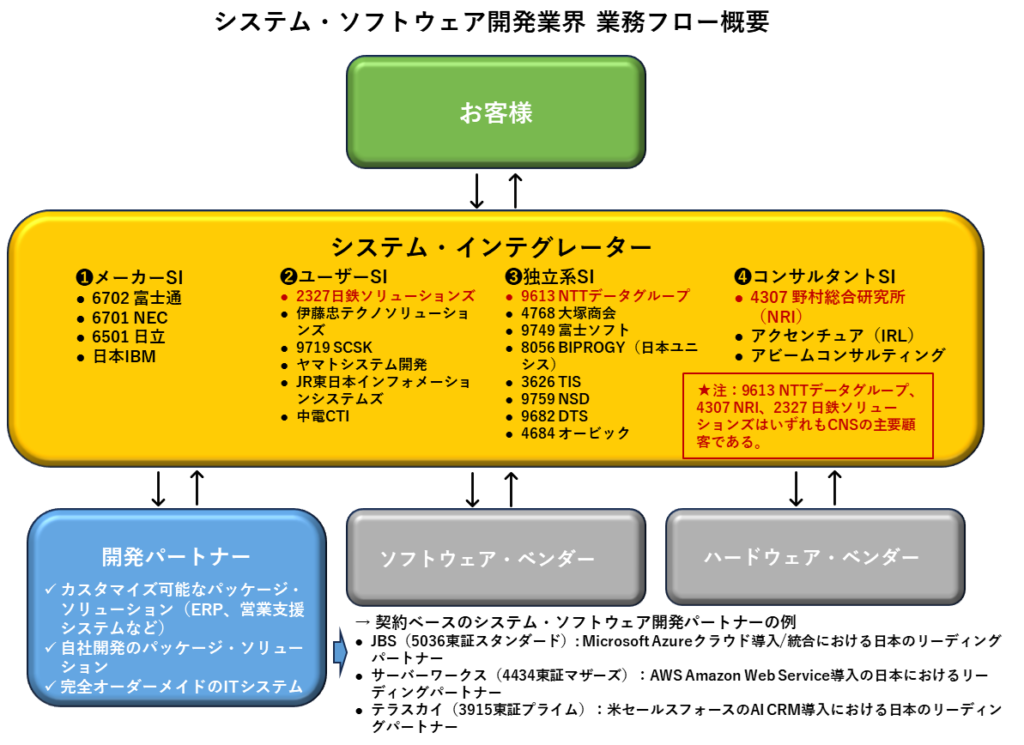

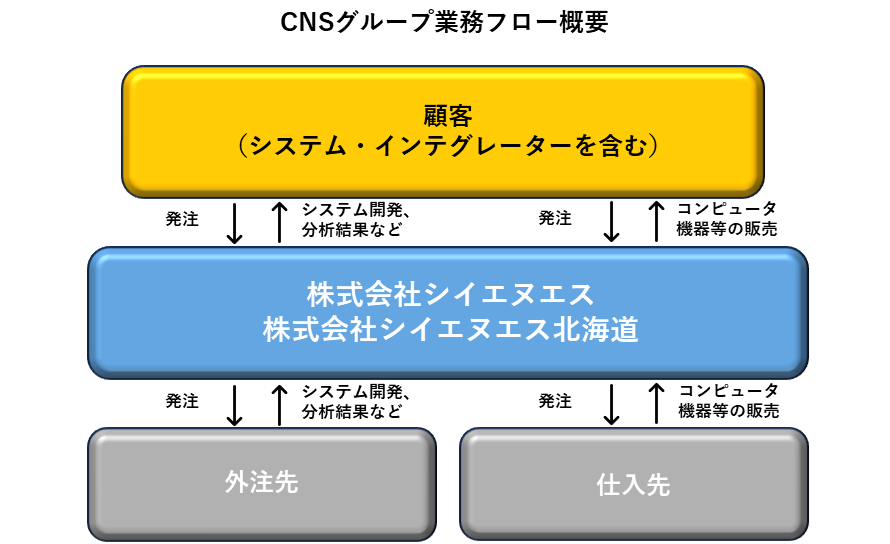

前ページの経済産業省のデータから、情報サービス全体の売上高のうち大手システムインテグレーターは6.7兆円(39%)、そのパートナーである中堅・中小のシステムソフトウェア受託開発会社は3.6兆円(21%)を占め、合計で市場の約6割にのぼる。ちなみに、システムインテグレーターの数字には、導入後の運用・保守サービス、ハードウェアの製造・販売、データセンターの運営などは含まれていない。大規模なシステム・インテグレーション・プロジェクトでは、下図のように、システム・ソフトウェア開発業者に特定部分をアウトソーシングすることが多く、プロジェクトの規模や複雑さによっては、開発業者のパートナーに元請け業者が含まれ、次いで一次下請け業者、二次下請け業者が含まれることもある。

従来のオンプレミス型専用ITシステムの導入は、サーバーやその他のハードウェアの調達、インフラ構築(およびその後のメンテナンス)コストなど、初期費用がかさむのに対し、クラウドベースのソフトウェア・ソリューションへの移行が進んでいるため、大規模な社内IT部門の顧客負担が軽減されるだけでなく、価格も手頃になっている。IaaS/PaaS(Infrastructure as a Service/Platform as a Service)は、オンプレミスのインフラをクラウドベースのAmazon AWS、Microsoft Azure、Google Cloud Platformなどに移行/リプレースするもので、インフラ要素(サーバー、ネットワーク、ミドルウェア)のカスタマイズが可能である。DXの普及に伴う顧客ニーズの進化により、システム・ソフトウェア開発者のトレンドは、下流工程の労働集約的なプログラミングやテストから、上流工程の内製化、オーダーメイドのシステム開発へとシフトしており、序列の再ポジショニングを目指している。

出所:主要システムインテグレーターの有価証券報告書の業務フロー図よりオメガ・インベストメント作成。

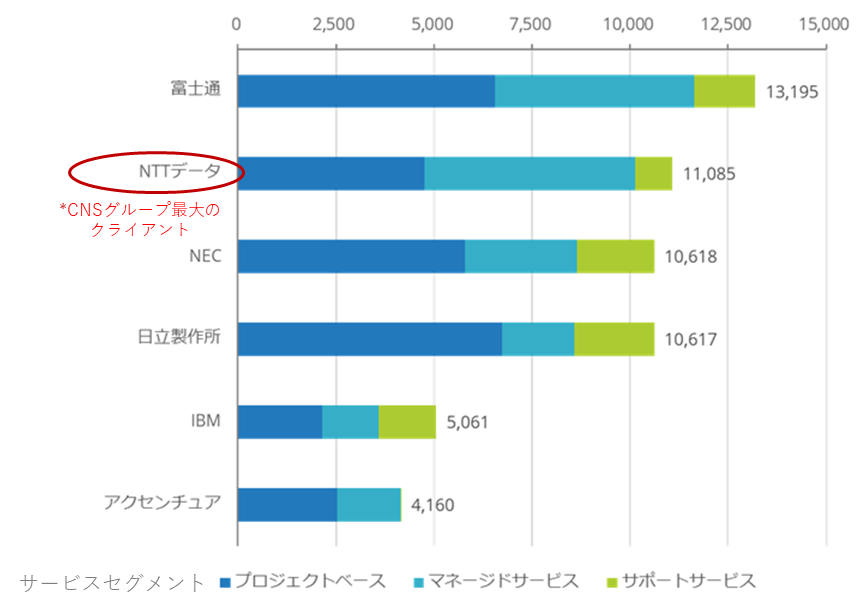

IDC Japan 2023年 国内ITサービス市場ベンダー売上高ランキング(億円)

出典:IDC Japanプレスリリース(2024年7月12日)より抜粋。

https://www.idc.com/getdoc.jsp?containerId=prJPJ52433424

IDC Japanが発表した2023年の国内ITサービス市場規模は、前年比6.0%増の6兆4,608億円。サービスセグメント別では、すべてのセグメントで上位10社すべてがプラス成長となった。特にプロジェクトベースでは、上位10社のうち6社が前年比10%以上の増収を達成した。マネージドサービスでは、従来型ITアウトソーシングのマイナス影響が続くなか、既存システムのクラウド移行/モダナイゼーションや、クラウド上に新規システムを構築した後のマネージド・クラウド・サービスの増加が成長を牽引した。サポートサービスでは、パッケージアプリケーションの導入拡大によるソフトウェア保守の拡大に加え、COVIDパンデミックによる半導体や部品の供給不足・遅延がほぼ解消し、ハードウェア機器の販売が伸びたことから、ハードウェア保守も拡大した。

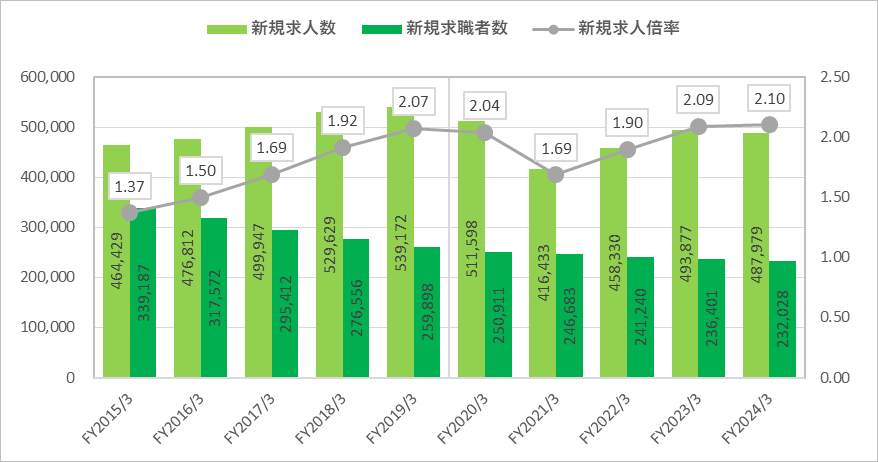

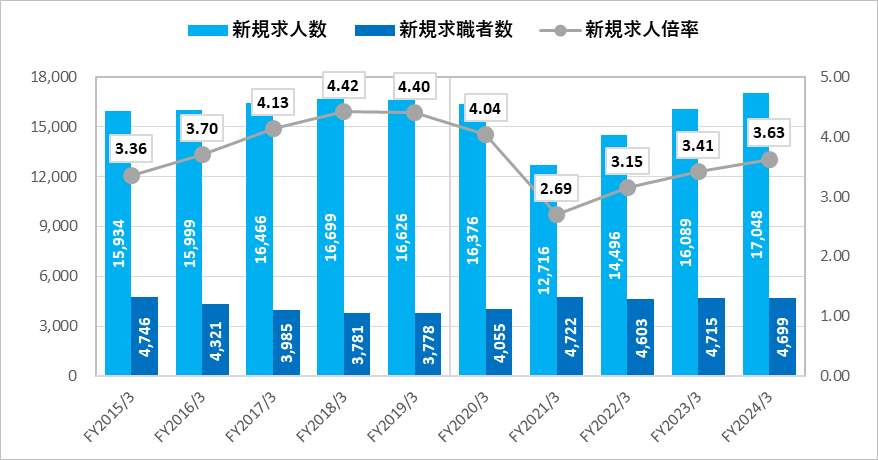

持続可能な成長を実現するための第一の課題は、十分なITエンジニアの確保

ITエンジニアの新規求人倍率が全職種の約2倍であることからもわかるように、慢性的なITエンジニア不足が浮き彫りになっている。この背景には、P4で紹介した80年代後半のバブル崩壊に伴う業界縮小の痛手と、それに伴う学生の工学部以外への進学がある。現在に至っては、DXの普及によって需要は2桁の伸びを示し、ITエンジニアを十分に確保するための採用コストやその他の誘引・条件によって、業界全体の利益が妨げられている。

新規求人倍率の月平均推移 – 全職種

新規求人倍率の月平均推移 – ITエンジニア

出所:厚生労働省「一般労働者職業紹介状況調査」よりオメガ・インベストメント作成。(公共職業安定所で入手可能な求人、応募、就職者の月次集計データ)。

https://www.mhlw.go.jp/toukei/list/114-1b.html

各年度の全国の月次データを平均して算出した数値。

PART ② 事業内容

はじめに

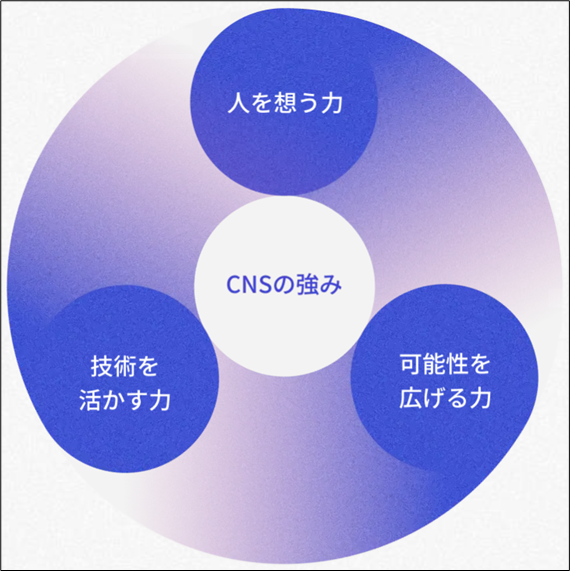

CNSは1985年に設立され、当時オープンシステムとして米国で普及し始めていたUNIXに着目し、その国際化・日本語化に取り組み始めた。以来、金融、製造、通信、流通などのオープン系システムで実績を積み、インターネットを活用したシステム構築サービスにもいち早く参入した。現在は、エンジニアリングサービスだけでなく、経営戦略や業務改革を実現するためのコンサルティングサービスや、業務運用・システム運用を中心としたサービスを提供している。CNSは、「人を想う力」「技術を活かす力」「可能性を広げる力」の3つの力を結集し、“正解以上の答えをだす”ソリューションを提供し続けることで、社会を進化させる新たな価値を創造するITソリューションカンパニーである。

①人を想う力

お客様のパートナーとしていつも寄り添い、信頼関係の構築に努めます。ご要望に真摯に耳を傾けて意図を深く理解し、同じ視座から未来を見つめることで、解決すべき真の課題を掘り起こします。

②技術を活かす力

常にアンテナを高く張り、新しい技術やトレンドにキャッチアップ。既存の技術の有効活用にも取り組んでいます。技術とお客様の潜在ニーズを最適な形で組み合わせ、唯一無二のソリューションをご提供します。

③可能性を広げる力

最先端の領域や発展途上の領域にも果敢に踏み込み、粘り強くやり遂げます。そうして積み重ねた多様な経験や知見を組み合わせ、ご提供できるサービスと、お客様のビジネスの可能性を広げつづけます。

出所:CNS企業ガイドよりオメガ・インベストメント作成。

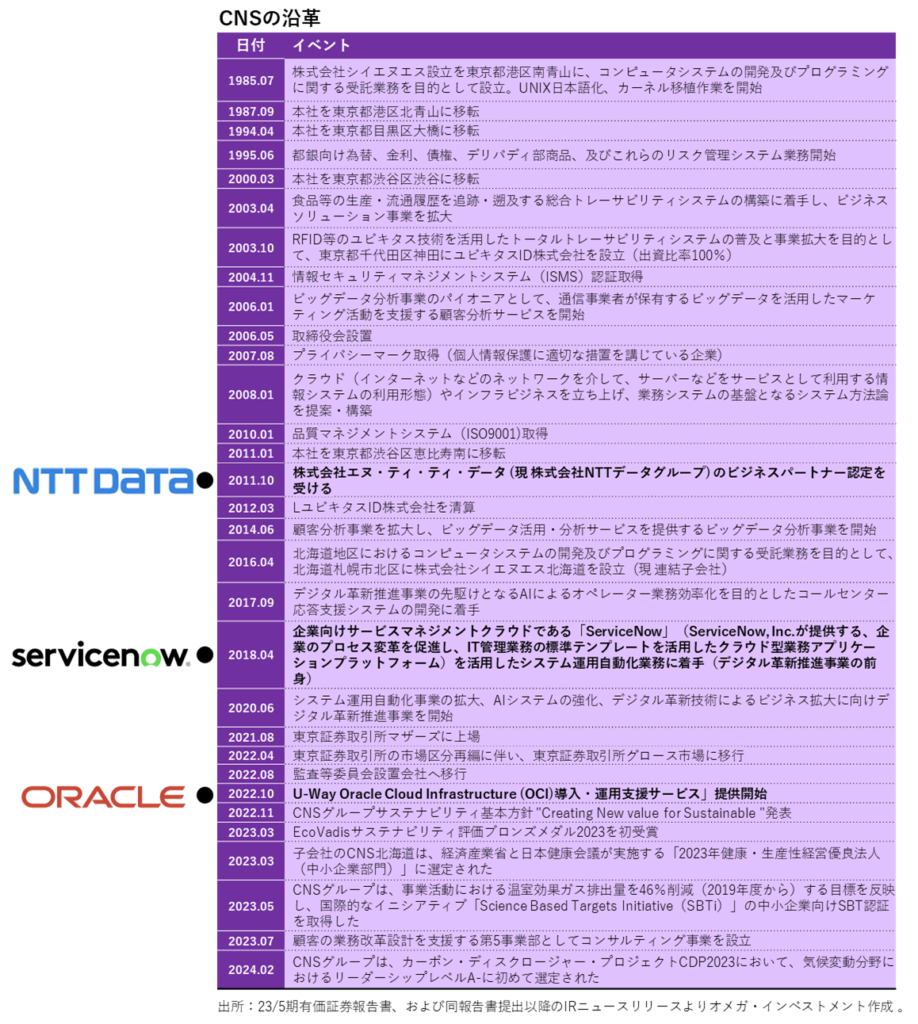

出所:23/5期有価証券報告書、および同報告書提出以降のIRニュースリリースよりオメガ・インベストメント作成 。

事業内容

CNSグループは、CNS及び連結子会社であるCNS北海道の2社で構成され、「システムエンジニアリングサービス事業」の単一セグメントである。事業系統図は下図のとおり。同事業の大まかな開発プロセス、主要顧客、アライアンス先は左のテキストボックスにまとめている。単一セグメントであるため、決算短信ではセグメント情報を省略しているが、CNSでは5つの事業部門に分類し、それぞれの売上高と売上総利益を開示している。

①デジタル革新推進事業

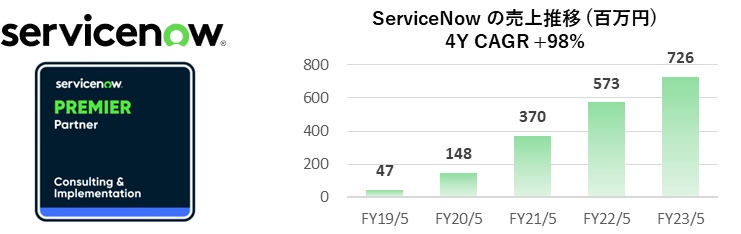

システム技術領域では、NTTデータとの協業で推進するデジタルワークフローを提供するクラウドプラットフォーム「ServiceNow」を活用し、企業のDXを促進するシステム保守・運用改革への取り組みを推進している。デジタルテクノロジー領域における技術的な取り組みとしては、顧客のシステムに最適なデータベースの選定・移行・導入から、アーキテクチャ設計、フィージビリティ検証、性能設計、性能テスト、チューニングまでを行うデータベース技術コンサルティングがある。CNSはパフォーマンス・コンサルティングの経験を有している。

②ビッグデータ分析事業

CNSは企業に蓄積された様々なデータを活用し、社会の利便性向上に貢献する事業を展開している。ユーザー情報、行動ログ、位置情報などのビッグデータを分析するモデルを構築し、分析を行い、その結果から顧客の経営課題を解決する。通信、金融、広告、流通、小売など幅広い分野において、経営・事業課題を解決するためのビジネスアクションのコンサルティングや予測モデルの構築・開発の実績がある。CNSはこの業界をリードするSAS Institute Japanと提携している。

開発プロセス

CNSグループは、主に「システムエンジニアリングサービス事業」を展開しており、同事業の一般的な展開プロセスは以下の通りである:

要件定義工程⇒基本設計工程⇒詳細設計工程⇒製造工程⇒単体試験工程⇒結合試験工程⇒統合試験工程

出所:CNS有価証券報告書のビジネスフロー図よりオメガ・インベストメント作成。

主要顧客

株式会社NTTデータ

野村総合研究所株式会社

NTTデータグループ

DSB情報システム株式会社

日鉄ソリューションズ株式会社

主要アライアンス(ビジネスパートナー):

アマゾン ウェブ サービス

NTTコミュニケーションズ株式会社

株式会社NTTデータ

サービスナウ

SAS Institute Japan株式会社

Zabbix合同会社

日本アイ・ビー・エム株式会社

日本オラクル株式会社

株式会社日立製作所

③システム基盤事業

EC(電子商取引)やSNS(ソーシャル・ネットワーキング・サービス)など、企業の業務システムやサービスを利用するために必要なコンピュータやネットワークなどのシステム基盤について、顧客の課題を解決し、最適なシステム基盤を提案・構築する。また、システム基盤の運用支援も行う。DXの基盤技術であるクラウド技術では、AWSやOCIなど多数の導入実績がある。2022年10月に立ち上げたCNSオリジナル自社ブランド「U-Way」では、Oracle Cloud Infrastructure (OCI)を活用した以下の商用製品・サービスをリリースしている:

◼ U-Wayオラクル・クラウド・インフラストラクチャ導入・運用支援サービス

◼ U-Way Oracle Cloud VMwareソリューションの移行および実装サポート・サービス

◼ U-Way Lite OCI ベースモデル

◼ U-Way Lite OCI DB モデル

④業務システムインテグレーション事業

顧客の業務課題を考慮したシステム企画から、要件定義、開発、テスト、導入後の運用までを総合的にサポート。CNSはアプリケーションを活用し、顧客の業務ニーズや課題に対するソリューションを提供。特に、金融業界における信用リスクや金融規制対応、流通業界における顧客管理・販売管理など、顧客との密接な関係の中で蓄積された経験を活かし、上流工程のコンサルティングから運用・保守業務までをワンストップで提供することができる。

⑤コンサルティング事業

2023年6月に新設された事業部。DXに関する企画・戦略フェーズから参画し、プロジェクト実行からビジネス変革まで伴走・支援する。また、デジタルに強い組織風土を醸成するためのITリテラシー教育、デジタル人材不足を解消するための人材育成支援、技術アドバイザリーサービスを提供する。

➡ CNSの3つの競争優位性

❶エンドユーザーとの直接取引比率35%(23/5期)

Part1で紹介した企業ITシステムの構築を請け負うシステムインテグレーター(SI)業界は、大手IT企業がエンドユーザーから受注する元請け、それに続く1次下請け、2次下請けという階層構造になっている。CNSの取引の35%が元請けであり、高い水準にある。一次下請けの65%は大手SIerからの受注が中心で、高い技術力が求められる高単価案件の受注が多い。

❷大手SI企業との継続的な関係(安定したビジネス基盤)

CNSは、NTTデータグループや野村総合研究所グループ(P12参照)といった大手システムインテグレーターと安定した取引関係を継続している。CNSは現在、NTTデータとの協業により推進している企業のDXを促進するデジタルワークフローを提供するクラウドプラットフォーム「ServiceNow」を推進しており、売上を大きく伸ばしている。このような優良システムインテグレーターとの継続的な関係により、CNSは安定した収益を確保し、持続的な成長を実現している。

❸デジタル・イノベーション・ソリューションの高度なノウハウ

デジタルソリューション分野では、早くから大手システムインテグレーターと連携し、競争優位なポジションを確立してきた。特に、IPA(独立行政法人情報処理推進機構)が定義する以下の3つの領域で強みを発揮している: ソフトウェアエンジニア̶最新のデジタル技術アプリケーションやインフラサービスを活用し、新たな商品・サービスや業務変革の仕組みを具現化する、ビジネスアーキテクト̶顧客とともに新たなビジネスを創造し、業務変革を実現する方法を推進する、データサイエンティスト̶顧客データの活用方法を検討し、データ分析結果から業務変革やビジネスを創造する。

CNS代表取締役社長 関根政英(57)

Oracle Japan Award 2024にて「Best Cloud Integrator Partner of the Year」を受賞

CNSは、Oracle Cloudで東京リージョンを開設した2019年から、Oracle Cloud Infrastructure(OCI)を戦略的に活用している。CNS社内では、Oracle Base Database Serviceの活用からOracle ApexやOracle Autonomous Databaseを活用したローコードアプリケーションの構築、案件管理業務の効率化やドキュメント管理の廃止、Oracle Container Engine for KubernetesによるOCIサービス構築の自動化などを行ってきた。同サービスを社内で活用することで、製品知識の向上やノウハウの蓄積などを図っている。また、日本オラクルからコンサルティングを受け、社内エンジニアの育成や最新の技術情報の習得に取り組んでいる。

2022年9月に初のオリジナルブランド「U-Way」をリリースし、同年10月より以下のOCI 4商品を活用したサービスの提供を開始している。

◼ U-Wayオラクル・クラウド・インフラストラクチャ導入・運用支援サービス

◼ U-Way Oracle Cloud VMwareソリューションの移行および実装サポート・サービス

◼ U-Way Lite OCI ベースモデル

◼ U-Way Lite OCI DBモデル

[受賞理由]

OCI事業では、CNSは全社を挙げて前年度実績を大きく上回る取り組みを行い、OCI事業の拡大に貢献した。

[Oracle Japan Award 2024について]

2024年7月5日に発表された「Oracle Japan Award 2024」は、認定パートナーによる各分野での最も顕著な功績と、オラクルの製品・サービスを活用したオラクルのビジネス発展への多大な貢献を称えるものである。

出典:CNS 2024年7月10日プレスリリースより抜粋。左から日本オラクル株式会社 取締役 執行役 社長 三澤 智光氏、株式会社シイエヌエス 代表取締役社長 関根政英氏、日本オラクル株式会社 常務執行役員 アライアンス統括 佐野守計氏

CNSトップマネジメントの質と強み

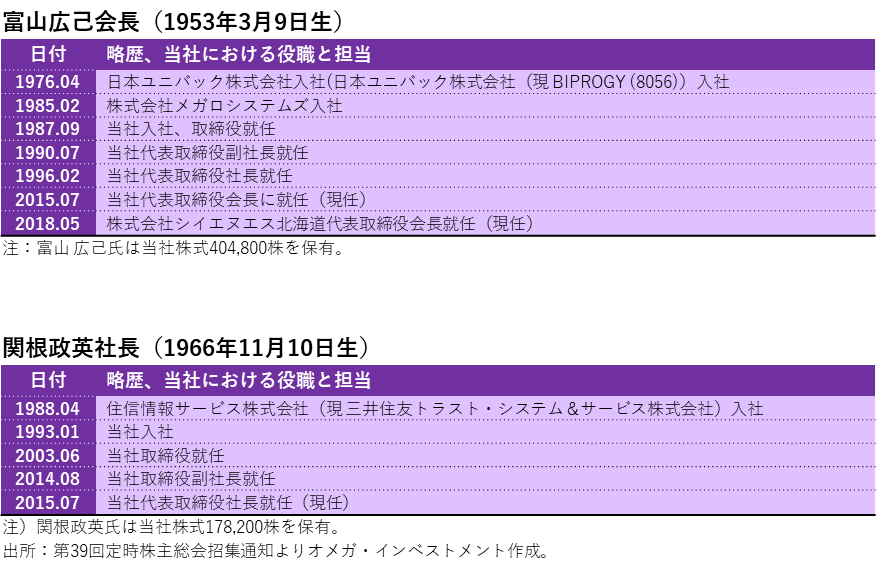

富山広己氏は、30年以上にわたり当社の代表取締役を務め、当社の事業全般にわたる戦略立案・実行の責任者として強いリーダーシップを発揮し、適時適切な意思決定と経営監督を行ってきた。

関根政英は、当社取締役就任以来、インフラシステム本部長(現デジタルテクノロジー推進本部長、 システムプラットフォーム本部長)、戦略支援サービス本部長(現アプライドアナリティクス本部長、 ビジネスソリューション本部長)を歴任し、豊富な経験と高い見識を有している。社長就任後は、経営全般を適切に管理・統括し、「事業基盤の強化(人材の確保・育成)」、「顧客とのアライアンス活用による協業の強化」、「デジタルソリューションの拡大」等を成長戦略として各種施策を立案・実行し、当社の発展に貢献している。

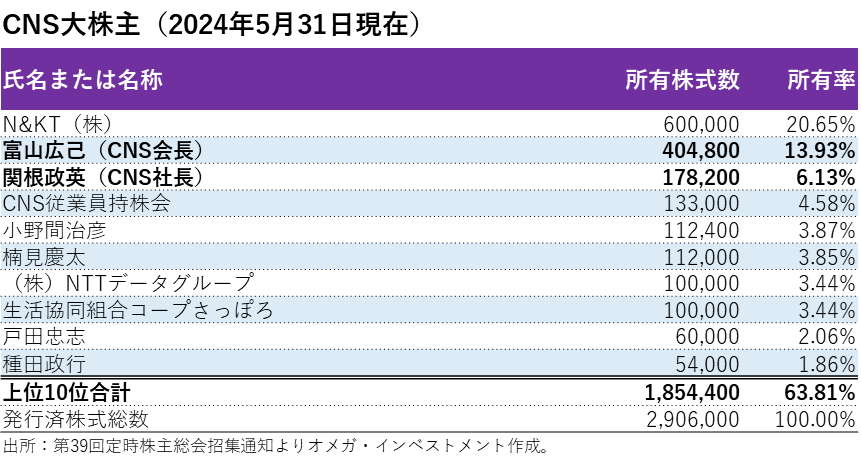

会長と社長が合わせて発行済み株式総数の20%を保有していることは注目に値する(P25の大株主リストを参照)。すなわち、経営トップの利益は、全株主の利益と直接的に合致している。

PART ③ 業績レビュー

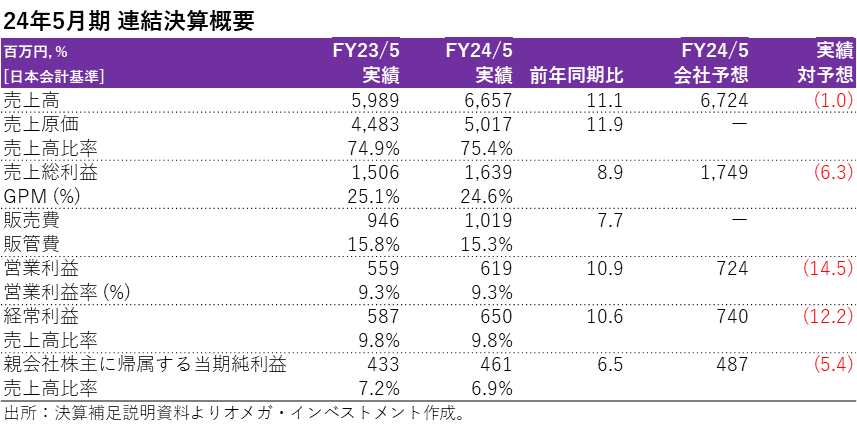

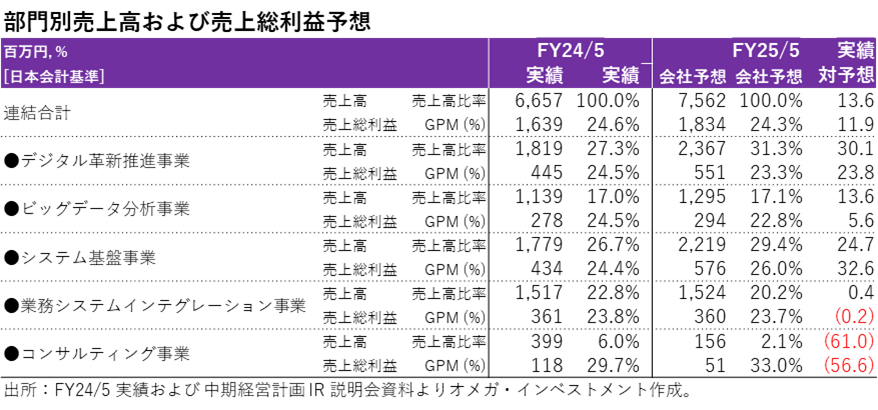

24年5月期 連結決算

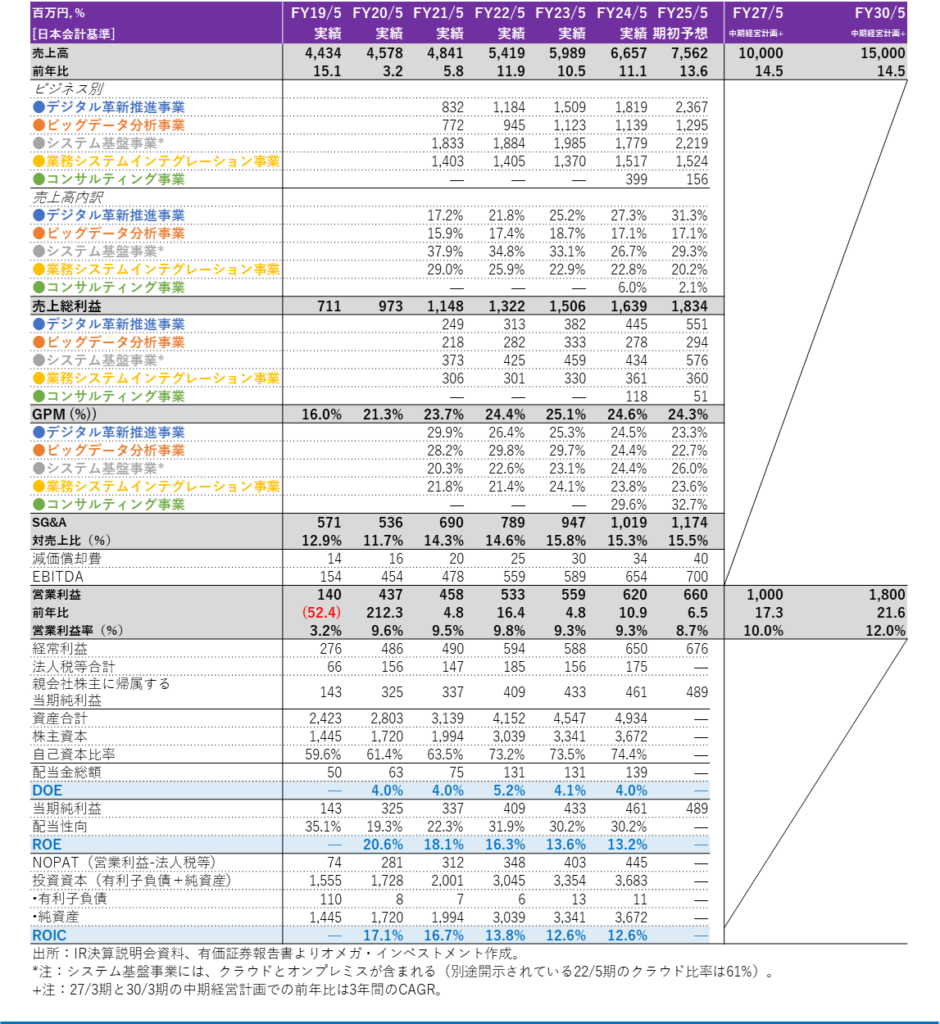

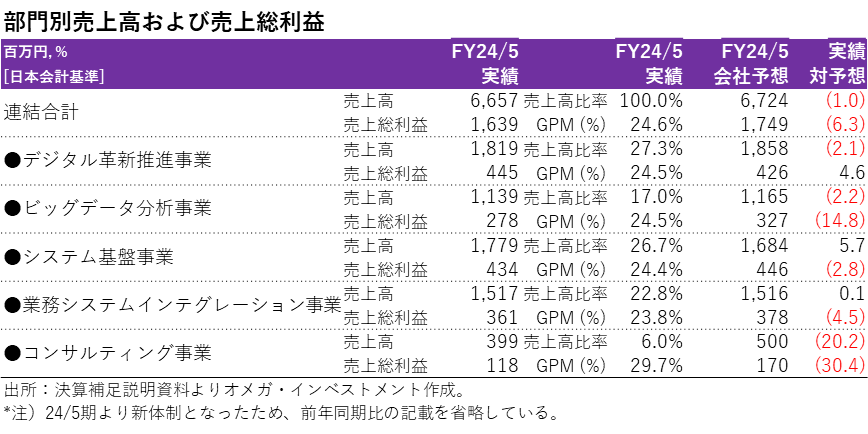

下表の第1表からわかるように、24/5期はデジタル革新推進事業と業務システムインテグレーション事業が年間を通じて好調に推移し、売上高は前年比11.1%増となった。なお、事業再編に伴い、第2表では事業部門別の前年同期比の増減率は記載していない。システム基盤事業を再編し、一部のリソースをデジタル革新推進事業、業務システムインテグレーション事業、コンサルティング事業に移管。ビッグデータ分析事業のリソースをコンサルティング事業に移管した。

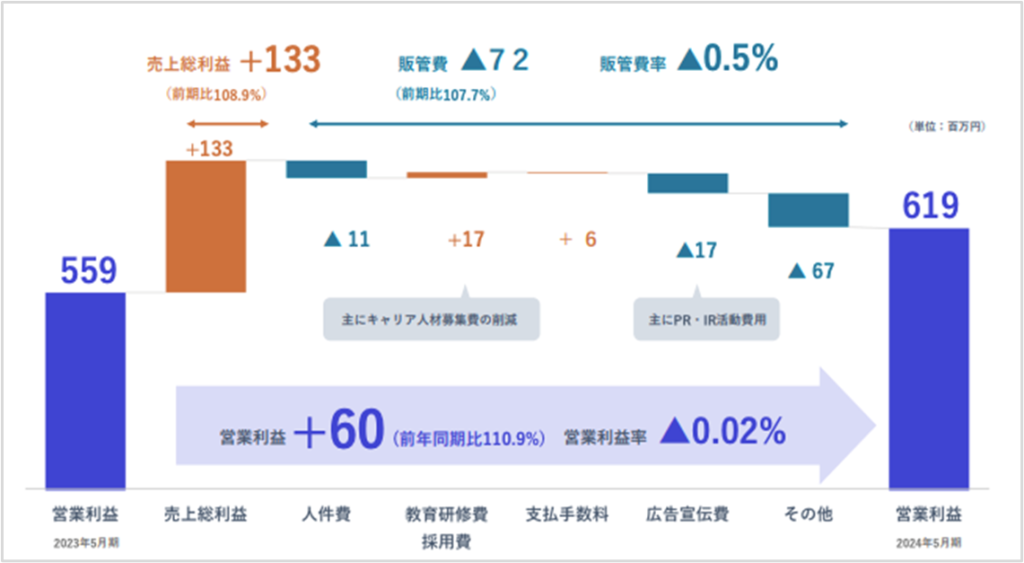

売上総利益は、事業部門における単価アップ交渉の進展や利益率の高い案件の増加が寄与し、前年同期比8.9%増となった。営業利益は、売上総利益の増益に加え、中途採用を中心とした採用コストの削減により販管費比率が0.5ポイント低下したことが寄与し、前年同期比+10.9%となった(次ページの営業利益増減分析グラフ参照)。営業利益率は前年同期比横ばいの9.3%となり、販管費率の0.5ポイント低下で売上総利益率(GPM)の0.5ポイント低下が相殺された。営業利益については、CNS北海道の不振、コンサルティング事業の立ち上げ遅れなどにより、14.5%の未達となった。

部門別売上高では、デジタル革新推進事業が前年同期比20.6%増(310百万円増)、 業務システムインテグレーション事業が同10.7%増(147百万円増)となり、連結売上高11.1%増に大きく貢献した。システム基盤事業が前述の組織改編の影響で同10.4%減となったものの、実績は計画を上回っている。

部門別売上総利益では、デジタル革新推進事業が前年同期比16.5%増(63百万円増、計画比19百万円増)となったほか、業務システムインテグレーション事業が同9.5%増(31百万円増)となったことが連結売上総利益+8.9%増に大きく寄与した。ただし、CNS北海道の業務システムインテグレーション事業で不採算案件が発生したため、同部門の売上総利益は17百万円の未達となった。

CNS北海道は、大手顧客の業績低迷とシステム投資に関する方針転換の影響を大きく受けた。不採算案件への対応として、不採算案件は2ヶ月程度で終了させる方針に転換し、大口顧客の経営状況に合わせた提案を行い、実現可能な受注を目指している。25/3期は、道外案件を積極的に開拓するなどの対策を行っている。

新規に立ち上げたコンサルティング事業は、既存のエンジニアを中心に事業が開始されたため、コンサルタント不足の状態からスタートした。そのため、既存顧客を中心に営業活動を行い、様々な業種の顧客との接点を確立・構築していった。また、業務改革設計案件の実績作りにも注力したが、コンサルタントを計画通り採用できなかったことが響き、売上高は計画を20%強下回った。売上総利益率も新規コンサルティング案件が確保できず、29.7%と計画を下回った(売上総利益は30%超の未達、前頁第2表参照)。

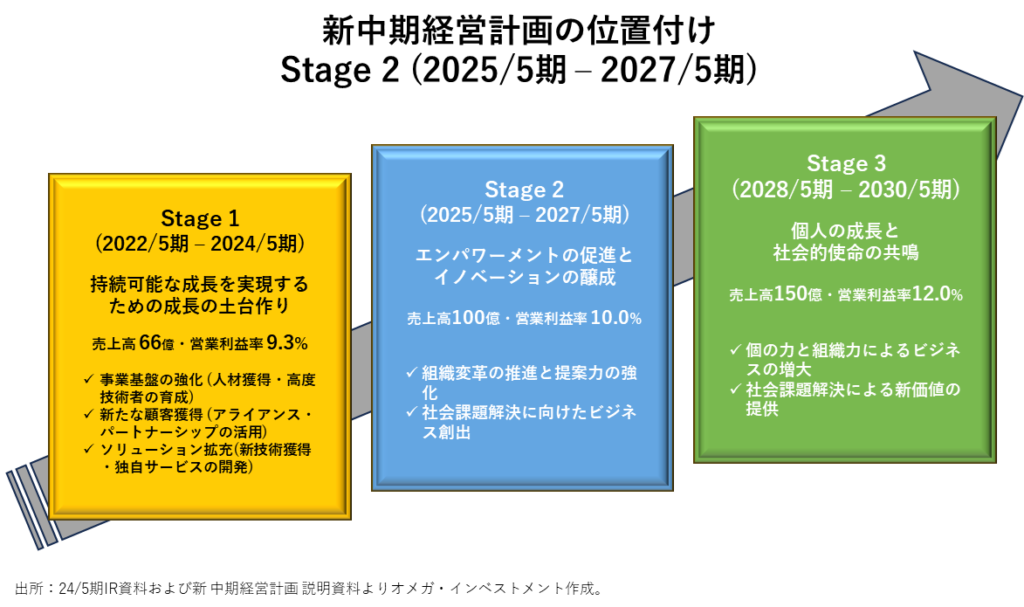

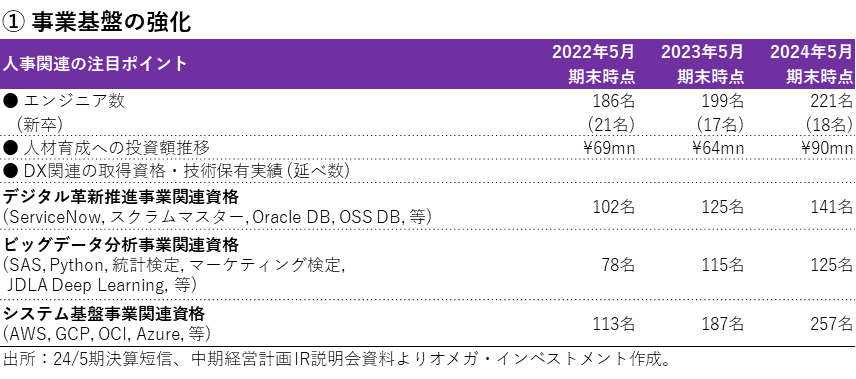

新中期経営計画(25/3期~27/3期)の戦略・目標に先立ち、CNSは前中期経営計画を振り返り、DX(P3参照)による業務改革デザインの拡大という成長戦略の柱に対し、ステージ1を「持続的成長のための基盤整備」と位置づけ、①事業基盤の強化、②新たな顧客獲得による事業規模拡大、③ソリューションの拡充による市場拡大、という3つの成長戦略の成果を総括した。

24/5期 営業利益増減分析

出所:24/5期決算・中期経営計画(25/5期~27/5期)IR説明資料より抜粋。

2021年8月のIPOから3年間のステージ1(22/5期~24/5期)の振り返り

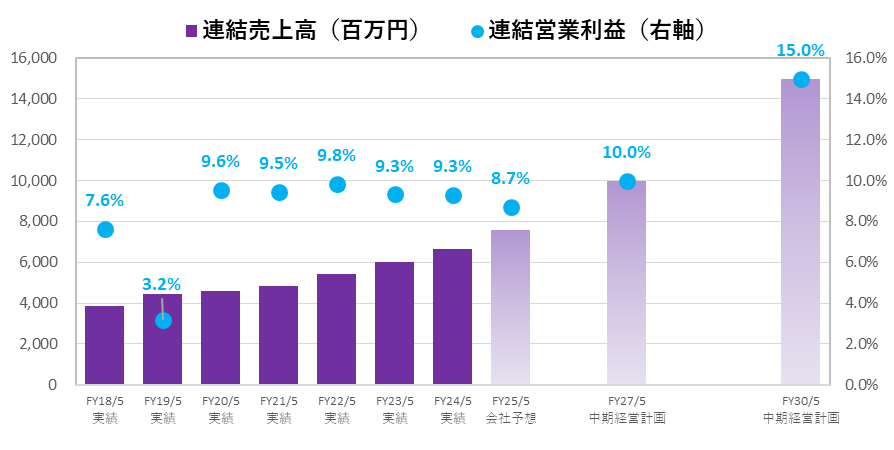

まず、第1ステージの業績は、連結売上高3年平均成長率+11.2%、営業利益3年平均成長率+10.6%と2桁増収増益を達成した。3つの成長戦略の進捗状況は以下の通りである。

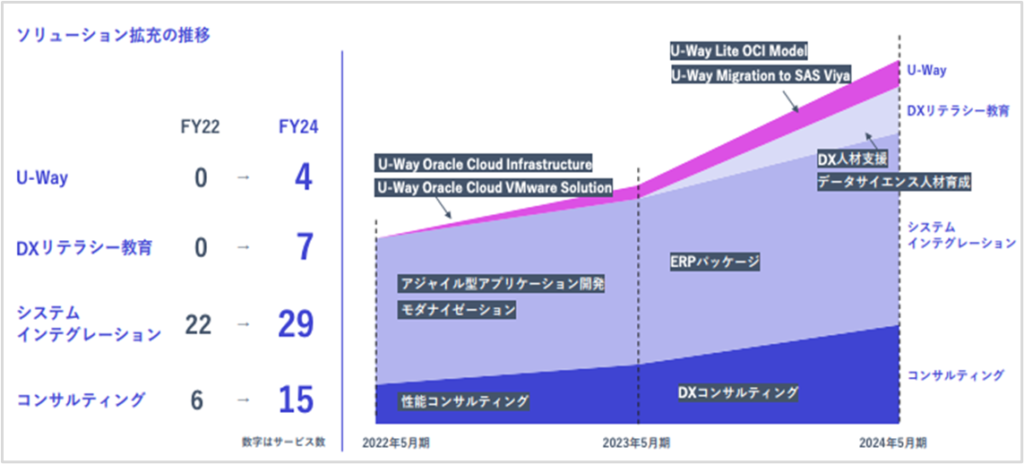

③ ソリューションの拡充による市場拡大

デジタル革新技術に関するノウハウの標準化・体系化を進めサービスメニューを整備、サービス数は着実に増加。

出所:24/5期決算短信、中期経営計画 IR説明会資料より抜粋。

出所:24/5期決算短信、中期経営計画 IR説明会資料より抜粋。

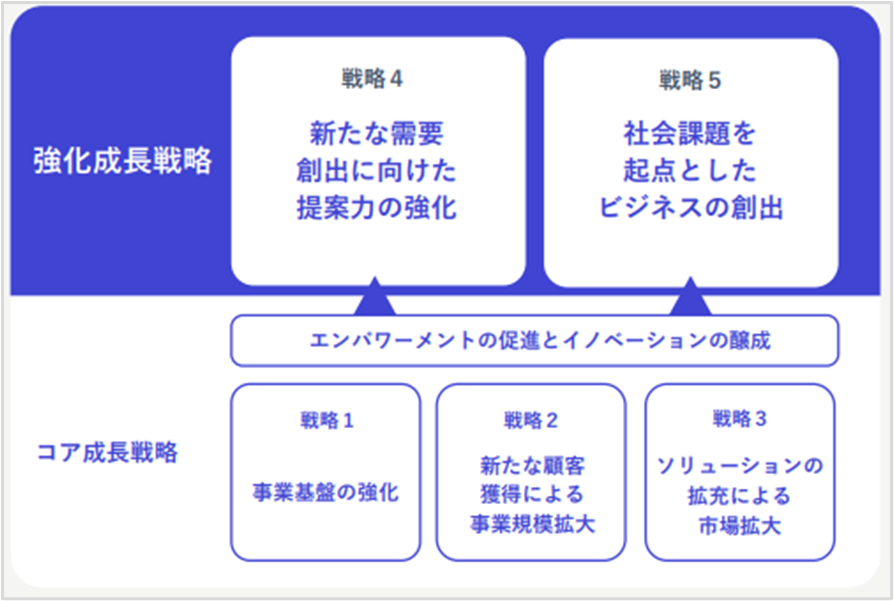

ステージ2の概要(25/5期~27/5期)

CNSの成長戦略に基づく新たな成長の柱を強力に推進し、エンパワーメントの推進とイノベーションの育成により、グループビジョンへの加速を図る。 (新中期経営計画の位置づけはP3の図を参照)。

新強化成長戦略ステージ2での取り組み

④新たな需要を創造する提案力の強化については、受託型ビジネスから攻めに転じ、顧客の立場で課題やニーズを捉え、積極的に提案する提案力を強化することで、顧客接点の拡大を目指す。そのために、1)顧客の企業価値を高める成功体験の蓄積、2)自発的な提案活動による顧客接点の拡大、3)全社的な営業組織の確立を図る。

⑤社会的課題を起点とした事業の創出については、日本の社会的課題の抽出、対象顧客・事業の掘り起こし、各事業の持つ能力を活かした課題マッチング、ニーズ発掘、ソリューション開発のノウハウを蓄積し、ソーシャルビジネス先進企業を目指す。各事業の重点戦略としては、1)社会課題解決に向けたソリューション開発ノウハウの蓄積、2)地域社会(自治体を含む)との顧客接点の開拓、3)ソーシャルビジネスの創出・育成を挙げている。コンサルティング事業の重点戦略としては、1)コンサルティング事業の営業力強化、2)社会課題解決のためのコンサルティング手法の確立、3)ソリューションモデルの立案とプロジェクトへの適用、などを掲げている。

中期経営計画ステージ2の最終年度である27/5年度の主要目標

出所:24/5期決算短信、中期経営計画 IR説明会資料より抜粋。

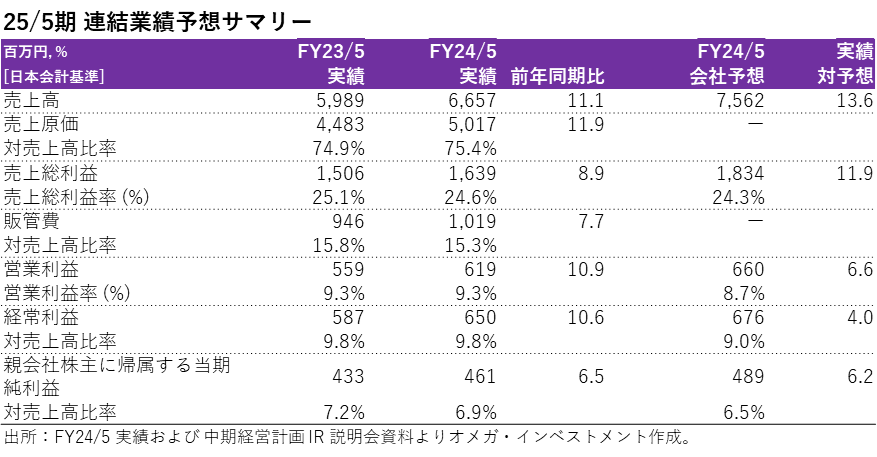

25/5期の見通し

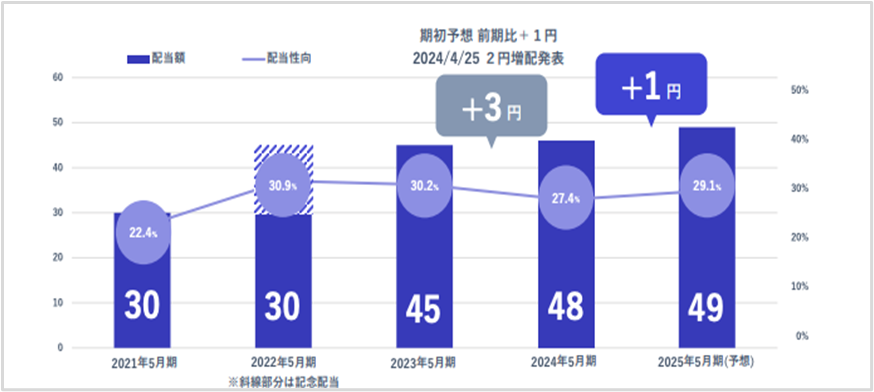

CNSグループは2025年5月期に創立40周年を迎える。期初予想は下表の通りである。主要数値は、連結売上高が前年同期比13.6%増、売上総利益が同11.9%増、営業利益が同6.6%増、親会社株主に帰属する当期純利益が同6.2%増である。トップラインの成長加速に対して、利益の伸びが鈍化している主な要因は、労働意欲の向上と優秀な人材の確保・定着を目的とした一律8%のベースアップと約11%の定期昇給の実施、およびイノベーション創出への先行投資計画による一定の費用負担を見込んでいるためである。新中期経営計画Stage2(25/5期~27/5期)の最終年度に向けて、グループの収益構造を変え、飛躍的な成長を実現するための先行投資を積極的に行う。配当については、新累進配当政策(詳細はP25参照)により、1株当たり+1円の増配となる49円を初回に示している。

PART ④ 株価に関する洞察

3年間の週足株価チャート、13週/26週/52週 移動平均、出来高とバリュエーションの推移

出所:過去の株価データからオメガ・インベストメントが作成。予想値は現在の会社予想に基づく。

主要なポイント:

❶ PBRおよびPERは、それぞれ過去の平均を15%および13%下回る水準である。

❷ EV/EBITDA倍率1.2倍は業界最低水準であり、 過去の平均を46%下回っている。

❸ 3.21%の予想配当利回りは、まだ配当を行っていない企業もある同業他社の中でも最高水準であり、過去の平均を11%上回っている。

➡次ページの東証マザーズ指数を用いた東証グロース市場の流動性の低さを考慮しても、CNSのすべての株式バリュエーションは上場来レンジの下限で取引されており、その底流にある強固な収益性や今後4~5年間に2桁成長が続く見通しとは齟齬がある。

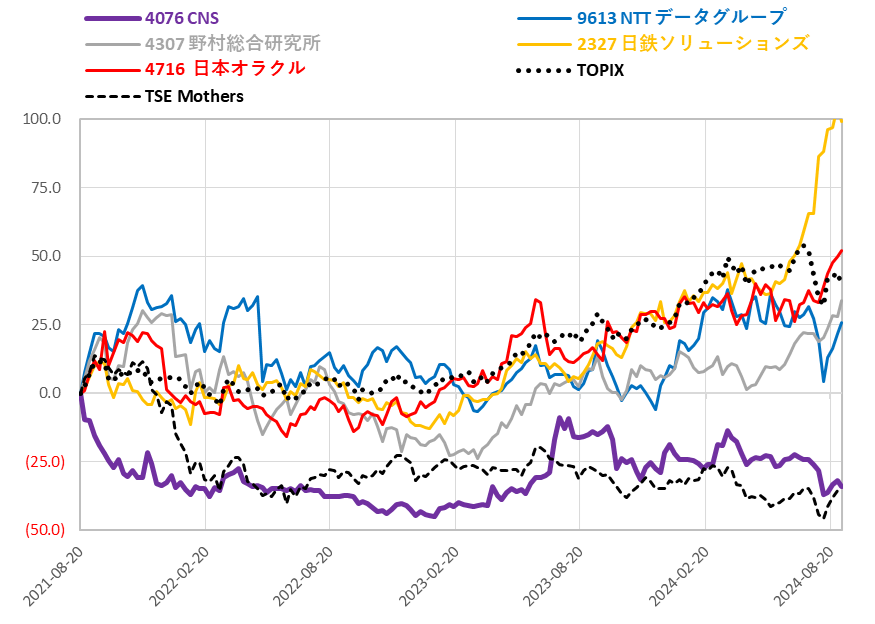

主要顧客およびパートナーの株価に対する3年間の株価パフォーマンス

右の相対パフォーマンスチャートから明確に読み取れるのは、TSEグロース市場の流動性の低さを反映し、株価評価がある程度ディスカウントされていることである。

しかし、前ページで示したバリュエーションの低さを相対的に見るために、CNSのバリュエーションをP7の下に掲載したクラウドインテグレーター3社の平均値と比較した。

日本ビジネスシステムズ(5036)、 サーバーワークス(4434)、 テラスカイ(3915)の3社平均のPERが55.3倍、PBRが2.23倍であるのに対し、CNSはPER 9.1倍、PBR 1.21倍である。3社の中で配当を出しているのは日本ビジネスシステムズだけであり、配当利回りは2.58%である(他の2社は配当を行っていない)。一方、CNSの配当利回りは3.21%である。3社の平均EV/EBITDAは14.9倍、CNSは1.2倍。3社の平均ROEおよびROICは6.3%および6.5%、CNSはそれぞれ13.2%、12.6%(ほぼ2倍)。

➡Omega Investmentでは、CNSは投資家に発見されるべく隠れた宝石であると考えている。

株主還元方針

大手システムインテグレーターとの信頼・実績と継続的な関係をベースに、ICT業界の変化をいち早く察知し、新分野に積極的に挑戦することで事業を拡大➡これらの事業特性により、CNSは安定的な収益を確保している。株主とともに持続的な成長を実現するため、配当性向30%以上を目標に、利益成長に応じて増配する累進的な配当政策を継続する。

出所:24/5期決算短信、中期経営計画 IR説明会資料より抜粋。