2026年3月23日

Japanese

Home

Omega Investment株式会社

パン・パシフィック・インターナショナルホールディングス (Price Discovery)

Buy

Profile

総合ディスカウント店ドンキホーテを展開。子会社に長崎屋、ユニー。2024年中期時点で全国に619店舗を展開。海外は北米と東南アジアに集中。米国ハワイ州とカリフォルニア州で小規模なスーパーマーケットチェーンを買収し、シンガポールと香港でも店舗展開を加速中。1980年に安田隆夫氏によって設立。現在75歳の安田氏は非常勤取締役として経営に参画している。2019年に社長に就任した吉田氏は59歳でICU、INSEAD卒のMBA。以来事業部別売上高比率%(OPM%):国内 84 (8)、北米 12 (1)、アジア 4 (0)【海外】16 (FY6/2024)

| 証券コード |

| 東証PRM:7532 |

| 時価総額 |

| 2,422,634 百万円 |

| 業種 |

| 小売業 |

Stock Hunter’s View

中計を1年前倒しで達成。次は「営業利益2000億円」。

パン・パシフィックHDは訪日観光客に人気のディスカウントストア「ドン・キホーテ」を展開。全2024年6月期は8.2%増収、33.2%営業増益と35期連続の増収増益を達成するとともに、中期経営計画で掲げた売上高2兆円、営業利益1200億円を1年前倒しで達成した。

次なる目標は「2030年に営業利益2000億円」だ。まず今期は営業利益1500億円(同7.0%増)を計画。国内30店舗超、海外7店舗の新規出店のほか、ディスカウントストア事業におけるPB・OEM売上は前年比130%の3200億円とし、一層の利益率改善を図る。

また、前期は通期累計1173億円と修正予算を大きく上回る着地となった免税売上については1500億円を目指す。同社では訪日観光客が来日する前にインフルエンサーや旅行会社と連携したSNSマーケティングを実施しているほか、PB・OEM商品開発に国籍別の嗜好分析を活用しており、これら施策がインバウンドニーズの取り込みに寄与しているとみられる。

なお、直近発表の8月既存店売上高(国内リテール事業)は前年同月比9.4%増と27カ月連続プラスに。夏物家電や寝具・インテリアが好調だったほか、日向灘地震および南海トラフ地震注意報の発令、大型台風の上陸の影響もあり、防災関連商品が急増した。

Investor’s View

Buy。今後5、6年における利益成長の鈍化はPERに影響しうるが、ROEにはアップサイドがある。BPS, EPSの堅調な成長により、今後数年の株価は年平均10%前後で上昇すると予想する。

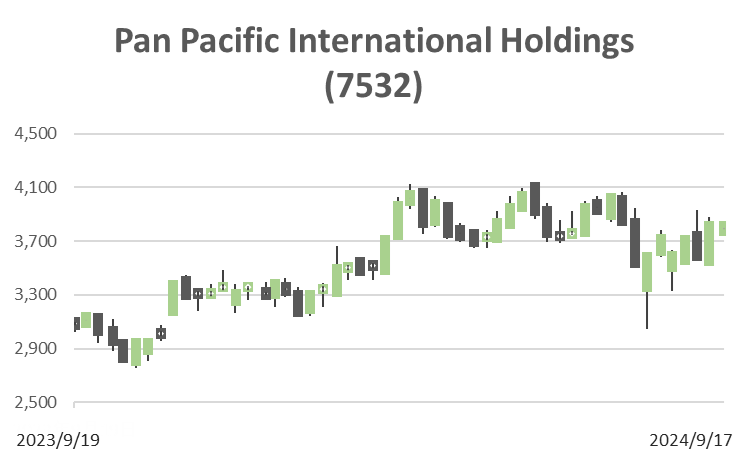

Share Price – 20 Year

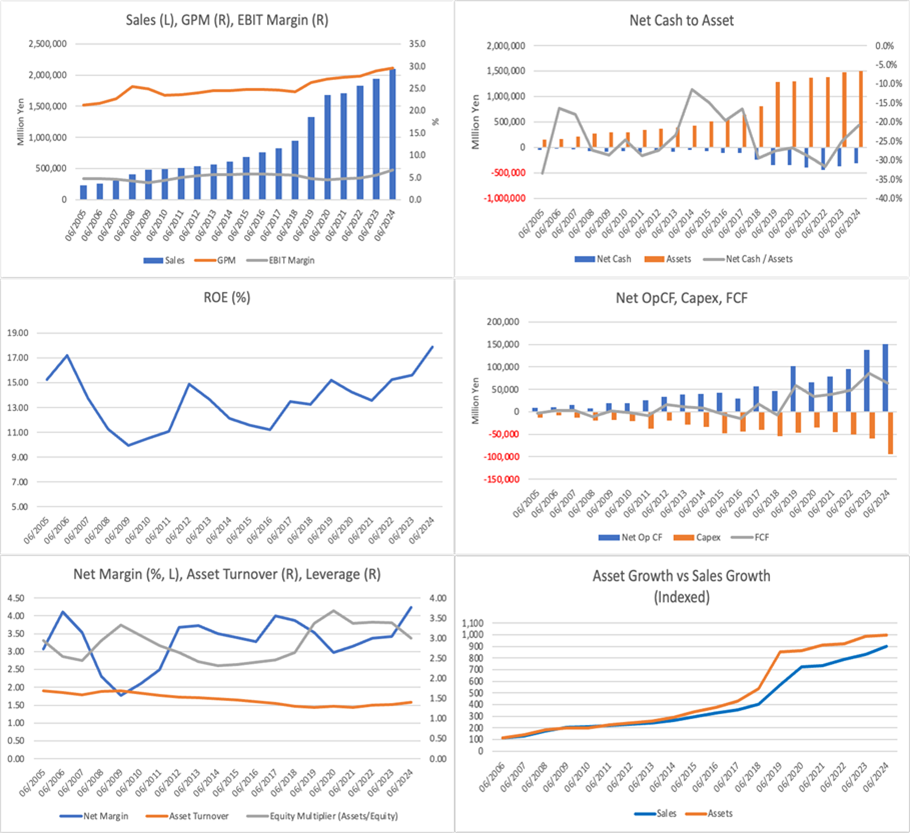

PBR – 20 Year LTM

PER – 20 Year LTM

ROE – 20 Year

BPS

EPS

バリュエーションではPERが過去10年間にほぼ25倍で定着していることに対して、PBRは2.5倍から4倍程度に評価が上がっている点が注目される。EPS成長への期待が維持されつつ、同期間にROEが10%程度から18%まで拡大したことが率直に株価に反映されたといえよう。

過去5年間に株価は年率19%上昇、EPSは+14%、BPSは+12%の成長を遂げた。2030年の営業利益を2000億円と想定すればCAGRは+6%で、FY6/2024まで6年間CAGR+18%からは大きくスローダウンする。従ってPERにはある程度のダウンサイドがあるかもしれない。他方ROEに関しては、経営陣がPL利益率とBS効率を引き続き重視しており、アップサイドがあると考える。

経済価値は堅調に創出されており。株価の益回りも4%程度とリーゾナブルであり、PBR4倍が高すぎるわけではないことを示唆している。

結論として、バリュエーション拡大が株価を牽引するとは考えないが、今後数年間に関しては株価マルチプルの大きなダウンサイドも考えにくい。その間に株価は、一株あたり価値の成長を反映して年率10%程度の堅調な上昇を遂げるのではないかと予想する。