2026年3月2日

Japanese

Home

Omega Investment株式会社

しまむら (Price Discovery)

Good to adjust portfolio’s beta

Profile

日本のアパレル小売業者。販売商品は主に仕入れ商品である。ローコストオペレーション。主力事業は、20代から50代の主婦を中心としたファミリー向けの商品を販売し1,000店舗以上を展開するファッションセンターしまむらである。ファッションセンターしまむらは、低価格のプライベートブランドに重点を置いている。店舗は、東京や大阪などの大都市圏や郊外の住宅地にある。設立1953年、本社埼玉。事業別売上高比率%:婦人衣料 32、紳士衣料 9、肌着 23、ベビー・子供服 8、寝装具他 28 (FY2/2024)

| 証券コード |

| 東証PRM:8227 |

| 時価総額 |

| 574,223 百万円 |

| 業種 |

| 小売業 |

Stock Hunter’s View

上半期決算に計画上振れ期待。値入率改善進む。

しまむらは9月30日発表予定の今2月期上半期(2月21日〜8月20日)の決算が注目される。

2Q(6〜8月)の既存店売上高は前年同期比3.2%増、客単価も同1.6%増とプラス基調を維持した。直近8月度はTシャツやブラウスなどの売れ筋商品の追加仕入が奏功したほか、行楽需要によりサンダルや帽子、アームカバーが好調。高気温により、夏物の婦人・紳士インナーやインテリア・寝具用品の売れ行きも堅調だった。

なお、商品力と販売力の強化を進めた結果、1Qは同四半期として過去最高の売上高を記録。2Q以降は滞留在庫の影響がなくなり、値入率改善の寄与が見込まれることから、上期の営業利益は会社計画の287億7400万円(前年同期比4.6%減)を上回る可能性がある。

高価格帯PB(自社開発ブランド)の拡大やJB(サプライヤーとの共同開発ブランド)価格帯引き上げによる1点単価の上昇、店舗にEC商品を直接配送する「ECサプライヤー納品」の拡大やデジタル販促によるEC事業好調、フェアや重点催事など各種取り組みは順調。引き続き収益性の向上が期待される。

Investor’s View

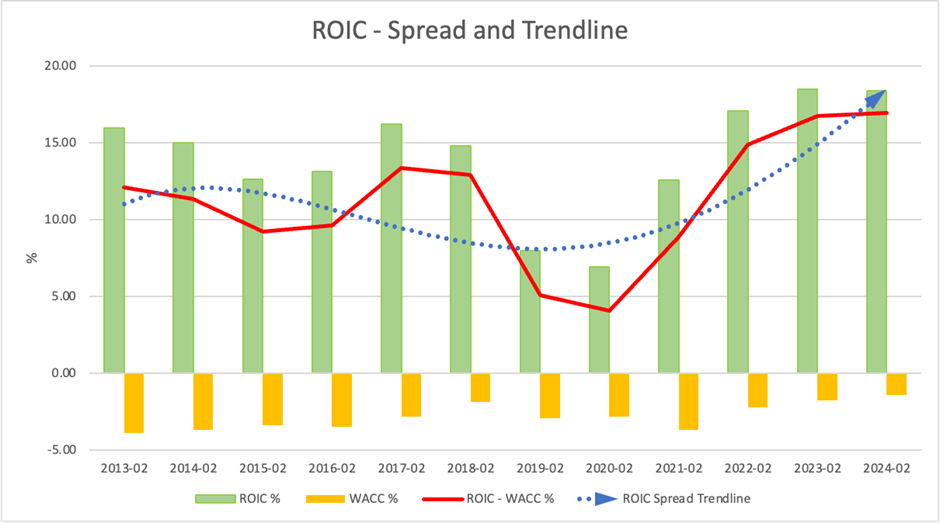

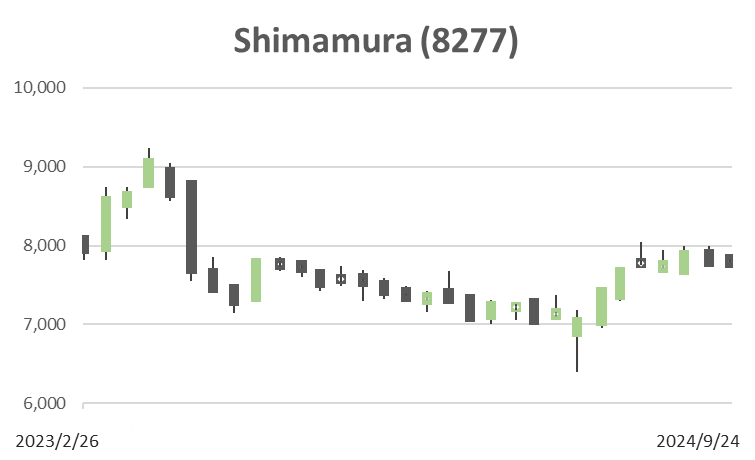

しまむらの株式は典型的なローベータ(3年 0.51)であり、2023年以来、TOPIXを顕著に下回っている。業績は長期にわたり安定低成長で、経済価値も良好に創出されている。株価倍率はリーゾナブルな水準である。ポートフォリオのベータ調整に適するが、大きなアップサイドを狙うストックピックとしては、今の値段では面白みはない。

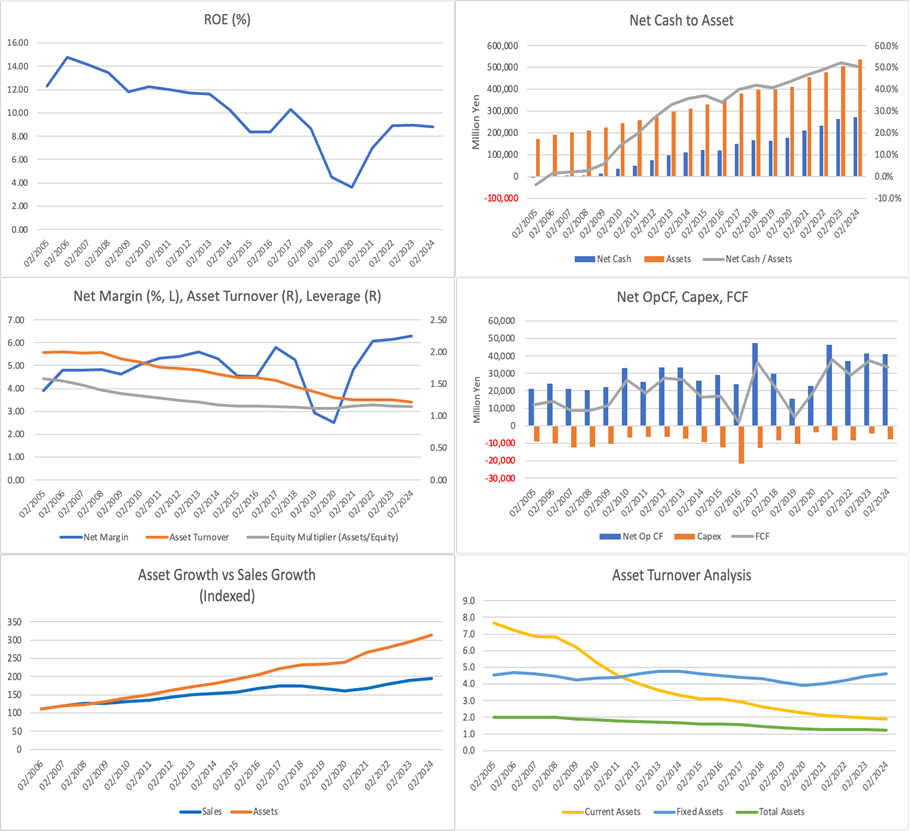

ROEは2020年の2%から急回復を遂げたが、近年では8-10%のレンジで頭打ち傾向。この背景はキャッシュの積み上がりであり、その理由は当社のアンダーインベストメントにある。

対資産のNet cash比率は右肩上がりで50%に達している。TOPIXのROEがすでに8.9%に達しているのに、経営陣の2027年2月の予想が8%程度とは驚きである。経営陣のマインドセットが大きく変わらない限り、20年来のROEの下落基調という趨勢は収まらないだろう。

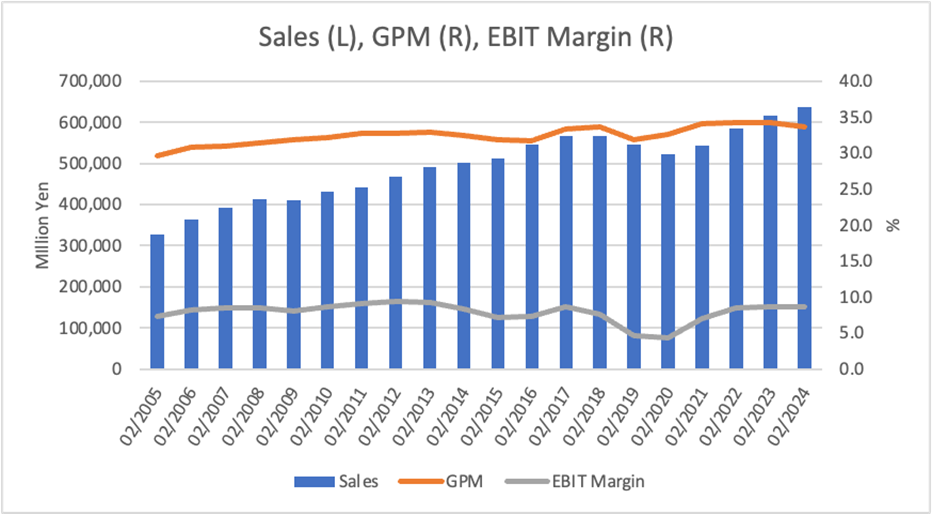

EPSは2018年から3年間続いた顕著な下落から立ち直り、2010年台の100円レンジを抜け、ここ4年間ほどで150円前後のレンジに切り上がった。しかしながら横ばい傾向である。経営陣はPL利益率を向上させ、営業利益率を2024年2月期の8.7%から2027年2月期に9.2%へ上昇させることを目標としている。しかしながらROEへのインパクトも軽微であり、利益モメンタムに大きく効くドライバーは特別見当たらない。

近年の株価マルチプルは、PBRで1-1.5x、PERが10-15xのレンジで投資家の評価にさしたる変化はない。配当利回りは1.5%程度で魅力に欠ける。

株式投資に関わる当社の財務指標でコンスタントに成長しているのはBPSだけである。BPS成長率は5年間に平均6%で、今後の株価もこれを反映して年率5、6%程度の上昇が期待できよう。PBRの押し目は絶好の長期投資の買い場と考える。

Price – 20 Year

PBR (LTM) – 20 Year

PER (LTM) – 20 Year

ROE – 20 Year

EPS – 20 Year

BPS – 20 Year