2026年4月6日

Japanese

Home

Omega Investment株式会社

アドバンテスト (Price Discovery)

Sell

Profile

半導体試験装置の世界的なリーダー企業。非メモリデバイスに重点を置き、DRAMではトップの地位を誇る。製品ポートフォリオには、集積回路テストシステム、電子ビームリソグラフィ、走査型電子顕微鏡測定、ソリッドステートドライブテストシステム、テラヘルツ分光法、その他の電子計測機器が含まれる。日本、米国、欧州、シンガポール、中国、台湾、韓国で事業を展開。1954年12月に武田郁夫氏によって設立。本社は東京。事業別売上比率% (OPM%): 半導体・部品テストシステム68(28)、メカトロニクス関連11(17)、サービス他21(-3)【海外】96 <24.3>

| 証券コード |

| 東証PRM:6857 |

| 時価総額 |

| 6,175,865 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

AI需要背景にSoCテスタ好調。成長期待は来期以降も。

アドバンテストは半導体試験装置(半導体テスタ)の世界的大手。2023年の推定シェアはメモリテスタで56%程度、SoCテスタで59%程度と競争力がある。

7月以降はエヌビディアに対する期待が先行し過ぎているとの警戒感が強まっていたが、9月25日のマイクロン・テクノロジーの決算でDC(データセンター)向けの好調が確認されると、それまで調整局面にあった国内関連株も勢いを取り戻してきた。直近では国内アナリストの目標株価上げが相次いでいることもあり、半導体関連の中でもアドバンテストの選好度合いは高い。

7月末には今3月期業績予想について、売上高を従来の5250億円から6000億円(前期比23.3%増)、営業利益を900億円から1380億円(同69.1%増)へと上方修正した。足元ではAI関連のハイエンド需要を享受。製品ミックスの改善で1Qは粗利率が大幅に改善した。なお、余剰テスタの消化も1Qで概ね完了。10月30日発表予定の第2四半期決算も引き続き注目される。

2025年以降はSoCテスタの売り上げ構成比が一段と上昇する見込み。AIスマホやAI PCといったエッジAIデバイスの増加がテスタ需要を力強く牽引するものとみられる。

Investor’s View

Sell. サポーティブなバリュエーションはなく、株価は漠然とした中長期成長への大きな期待を織り込んで割高である。過去は未来の不完全な予測要因にすぎないが、株価はコンセンサスサイクルの頂点にありリスクは高い。

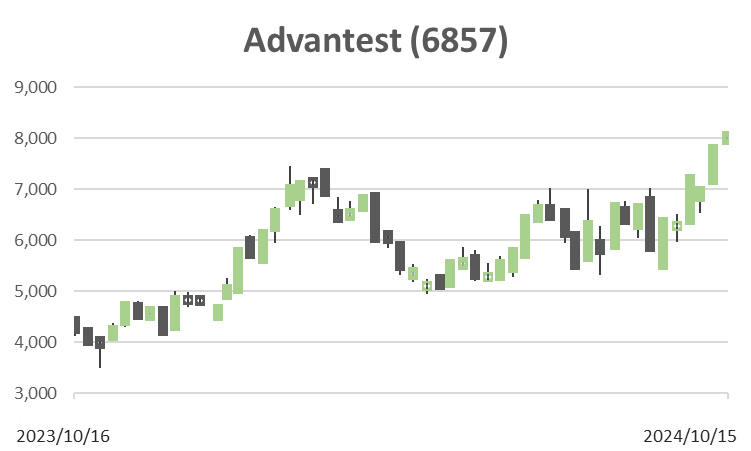

Price

PBR

CY2024年のテスタ需要はミッドポイントで前年プラス15%となる予想であり、経営陣の期首予想は保守的であった。7月末の業績上方修正はこのためである。

直近では当社の売上の約50%がSoCテスタ、20%強がメモリーテスタである。FY2024通年の売上に関して、SoCテスタ売上の80%がコンピューティング・通信用、20%が自動車をはじめとする民生用となるだろうと経営陣は予測している。民生用需要が冴えない一方で、HPC/AI向け半導体の複雑化進展により、SoCテスタ需要が経営陣の想定以上となっている点は高い株価マルチプルの大きな背景と考えられる。

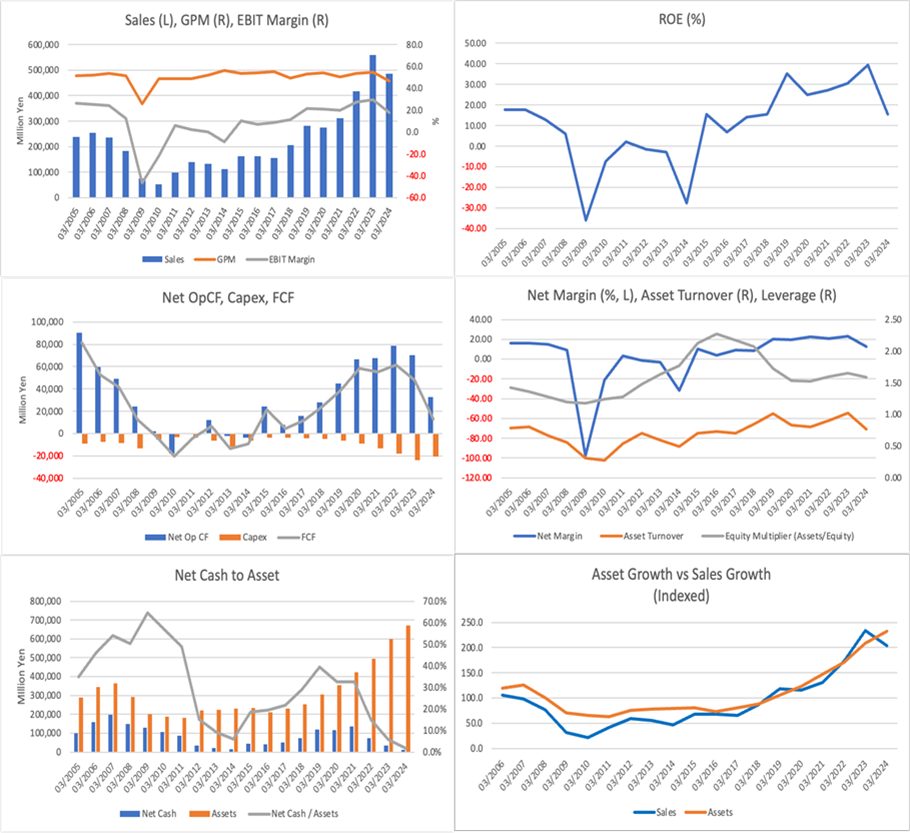

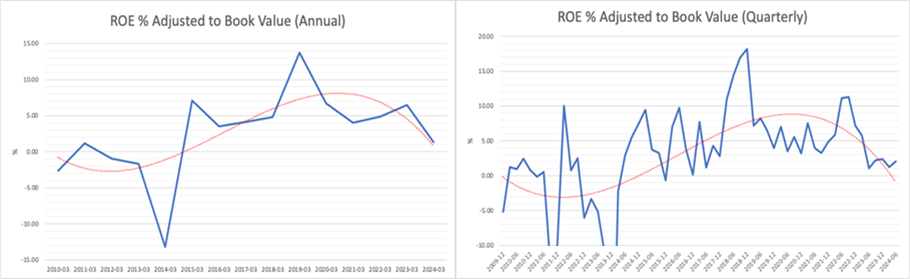

中長期では生成AIに向けたSoC半導体の複雑化進展による信頼性向上のためのテスト需要が拡大し、テスタ需要は順調に成長するだろう。また、AIデバイス増加がドライバーとなるSoCテスタの売上比率拡大は、利益率にプラスとなると予想される。20年間に渡る実績が示す通り、経営陣はBSをROEの負担にならないように適切にコントロールしており、ROEは高水準が維持されると予想する。

しかしながら、各種のバリュエーション試算で当社の株価にサポーティブなものはなく、株価は割高である。ROEをPBR調整した益回りも2%内外と魅力に欠ける。また、ベータが急上昇し経済価値創出が困難である。

Equity Yield

Economic Value Creation

FY2024の業績好調はすでに株価に織り込み済みであろう。90%以上の主要ブローカーは買い推奨しており、株価評価は過去2年間のコンセンサスサイクルの頂点にある。株価はこの1ヶ月で35%上昇し、年初来では77%上昇した。漠然とした中長期に対する大きな期待を織り込んだ状態であり、当面はNVIDIAの短期業績次第で容易に変動するだろう。当社株式のリスクは非常に高い。

PER

ROE

EPS

BPS