2026年4月10日

Japanese

Home

Omega Investment株式会社

シイエヌエス (Company note – 1Q update)

2025年5月期第1四半期業績は社内計画通り

給与の戦略的な増額と新たなコンサルティング事業の強化

| 本ページのPDF版はこちら |

| PDF version |

サマリー

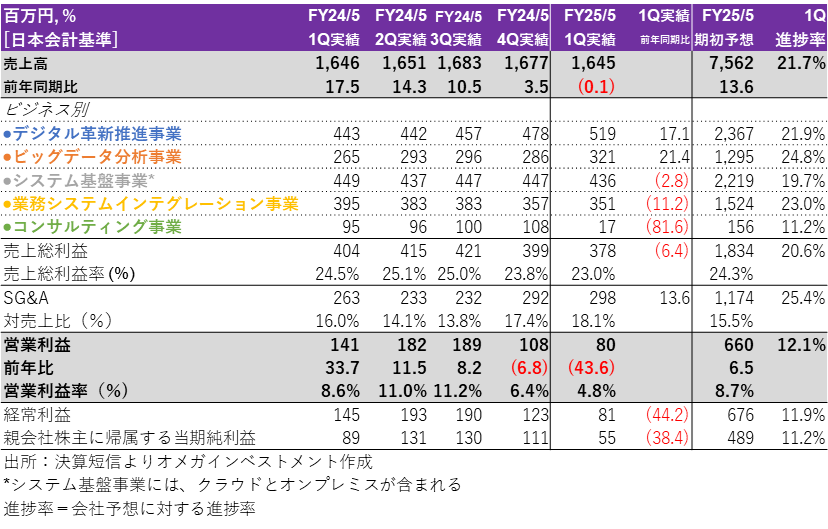

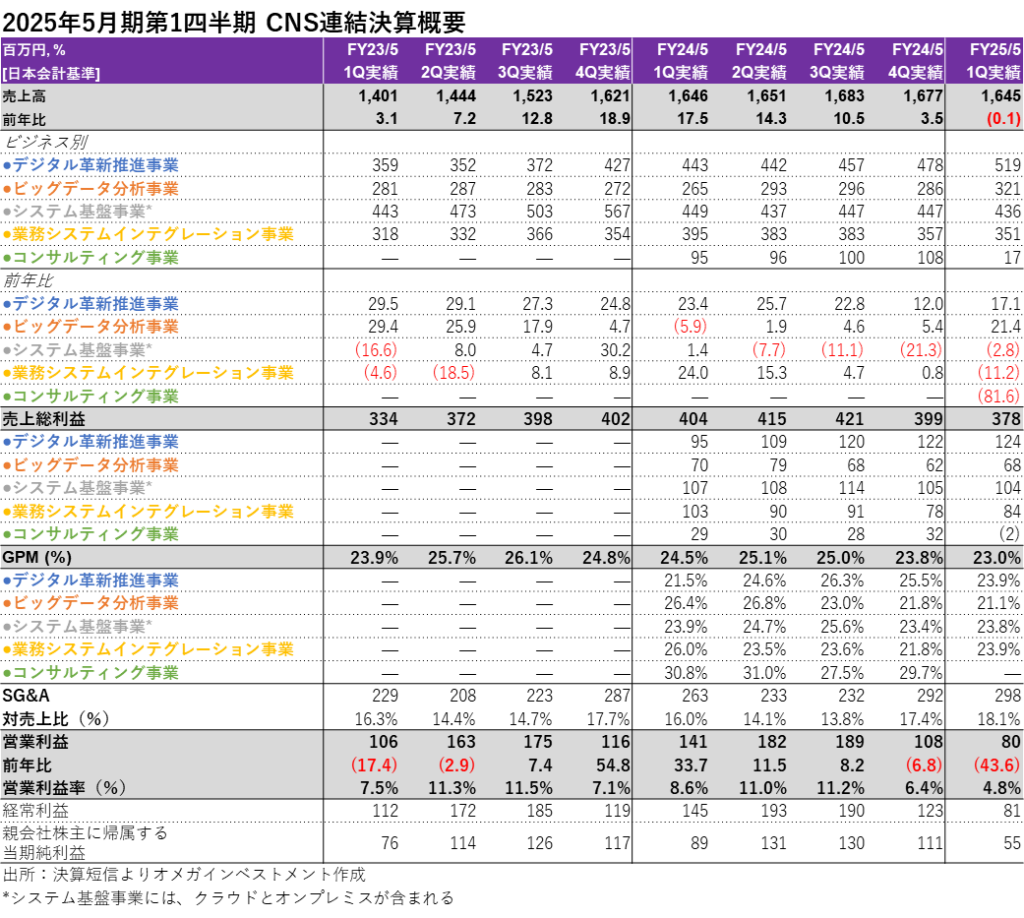

- CNSは10月11日15時、2025年5月期第1四半期(6-8月)決算を発表した。トップラインの数字は、売上高が前年同期比0.1%減、営業利益が同43.6%減、経常利益が同44.2%減、親会社株主に帰属する四半期純利益が同38.4%減となった。決算補足説明資料によると、通期の当初予想は下期に偏重しており、第1四半期の利益率は、期初からの戦略的な給与ベースアップ実施(約11%)や、再構築に向けたコンサルティング事業の大幅な体制縮小(売上高は前年同期比81.6%減、P2の表を参照)の影響で低下した。

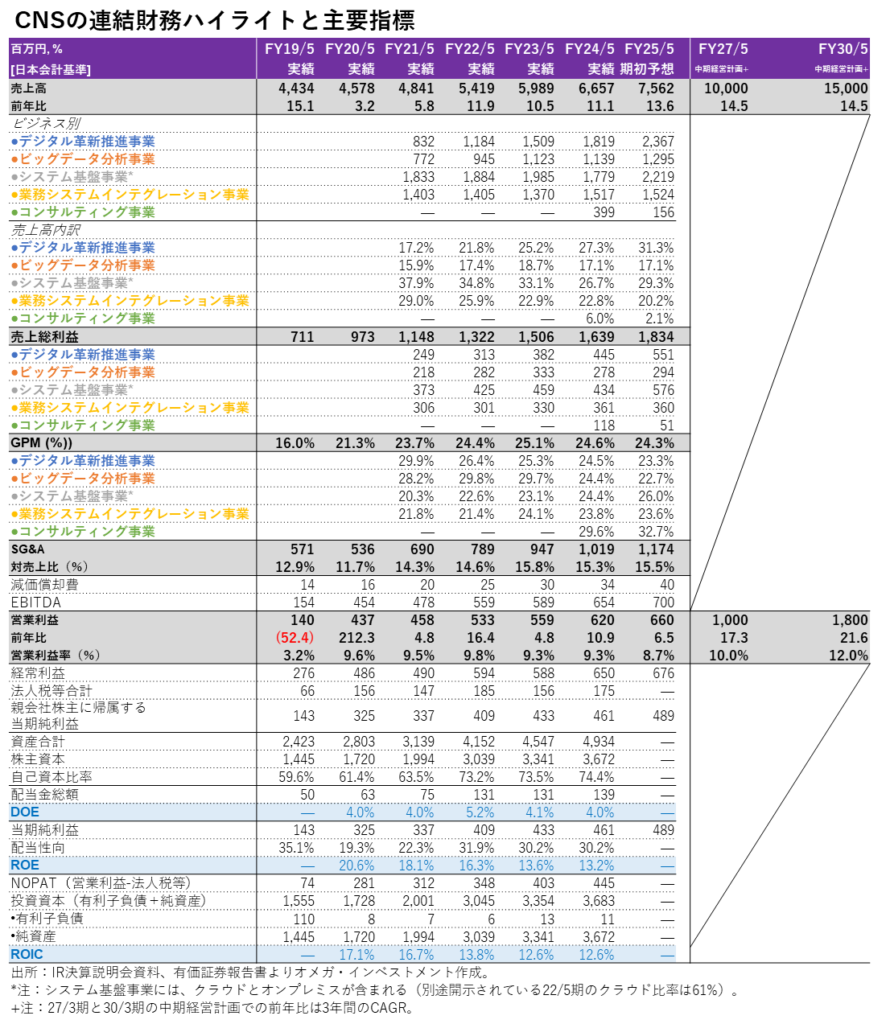

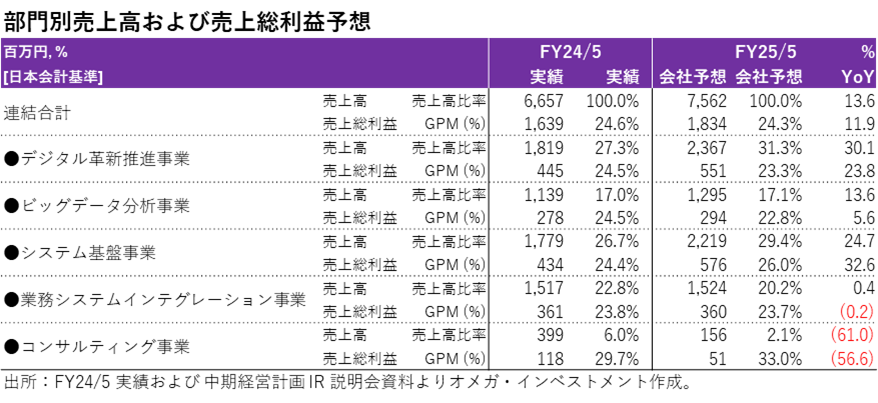

- 2024年5月期の業績を振り返ると、CNS北海道の業績不振に加え、コンサルティング事業の立ち上げの遅れにより、期初通期予想に対して14.5%の利益未達となった。新たに立ち上げたコンサルティング事業は、コンサルタント不足から既存のエンジニアで事業を開始した。また、企業変革デザインの実績作りにも力を入れたが、コンサルタントの採用が計画通りに進まず、新規のコンサルティング案件が確保できなかったことも響いた。その結果、コンサルティング事業の売上高および売上総利益率は、それぞれ20%および30%の未達となった。なお、コンサルティング事業の2025年5月期期初予想は、売上高が前年比61.0%減、粗利益が同56.6%減となっている(期初予想の詳細は3ページを参照)。

2025年5月期第1四半期 CNS連結決算概要

財務指標

| 株価 (10/31) | 1,401 | | 25.5 P/E (会予) | 8.3x |

| 年初来高値 (24/4/18) | 2,111 | | 25.5 EV/EBITDA (会予) | 1.0x |

| 年初来安値 (24/8/5) | 1,330 | | 24.5 ROE (実績) | 13.2% |

| 10年来高値 (21/8/20) | 3,035 | | 24.5 ROIC (実績) | 12.6% |

| 10年来安値 (23/1/17) | 1,270 | | 24.8 P/B (実績) | 1.14x |

| 発行済株式数 (mn shrs) | 2.906 | | 25.5 DY (会予) | 3.50% |

| 時価総額 (¥ bn) | 4.071 | | | |

| EV (¥ bn) | 0.709 | | | |

| Equity ratio (8/31) | 75.8% | | |

第1四半期実績および2025/5期の業績予想

- 第1四半期決算短信によると、CNSグループの事業環境は、業務プロセス・ビジネスモデルの変革に向けたDX投資に対する顧客需要が引き続き旺盛であり、好調に推移している。デジタル革新推進事業の売上高は前年同期比17.1%増、売上総利益率は21.5%→23.9%に上昇し、既存プロジェクトに加え、前期に獲得したServiceNow関連プロジェクトの新規顧客、キャッシュレス決済サービス関連プロジェクトの体制拡大、既存顧客からの新規開発案件が牽引した。ビッグデータ分析事業の売上高は、組織再編による人員減少の影響を受けた前年同期の低水準のベースと比較して、前年同期比で21.4%増加した。キャリア採用やビジネスパートナー要員の増加により、プロジェクト対応要員が増加し、既存プロジェクトの人員も増加、複数の新規顧客を獲得した。

- システム基盤事業は「U-Way Oracle Cloud VMwareソリューションの移行および実装サポート・サービス」を活用した新規エンドユーザーの獲得があったものの、既存顧客のプロジェクト終了の影響や顧客都合による一部プロジェクトの凍結、プロジェクト開始の遅延等により、売上高は前年同期比で2.8%減と若干減少した。業務システムインテグレーション事業は、一部既存顧客の運用保守案件の体制大幅縮小や、新規獲得案件の計画対比での立ち上げ遅延により、売上高は前年同期比11.2%減となった。

- P.1でも述べたように、コンサルティング事業の売上高は、再編に向けて大幅な事業縮小を行ったため、前年比で81.6%減となった。しかし、新規コンサルティング案件の獲得と既存プロジェクトへの早期人員追加配置により、進捗率は社内計画に沿ったものとなった。

- 前期に外部へのPR活動を抑制した反動もあり、即戦力となるコンサルタントの採用費の増加やバックオフィス業務のアウトソース費用が増加したこと等により、当第1四半期の売上高販管費比率は16.0%→18.1%に上昇、営業利益は前年同期比43.6%減となった。今期初に実施したベースアップを含め約11%の給与増の影響で、製造原価に含まれる労務費を含めると、人件費比率は前期比で3ポイント上昇している。

- CNSグループは、2025年5月期に創業40周年を迎える。会社予想は以下の通りである。売上高の成長加速に比べ利益成長が鈍化する主な要因は、労働意欲の向上と優秀な人材の確保・定着を目的とした一律8%の基本給アップと約11%の定期昇給の実施、およびイノベーション創出に向けた先行投資を計画しており、一定の費用発生を見込んでいることによるものである。配当予想は、新たな積極的配当政策に基づき、1円増配の1株当たり49円としている(詳細は5ページ目の下部に記載)。

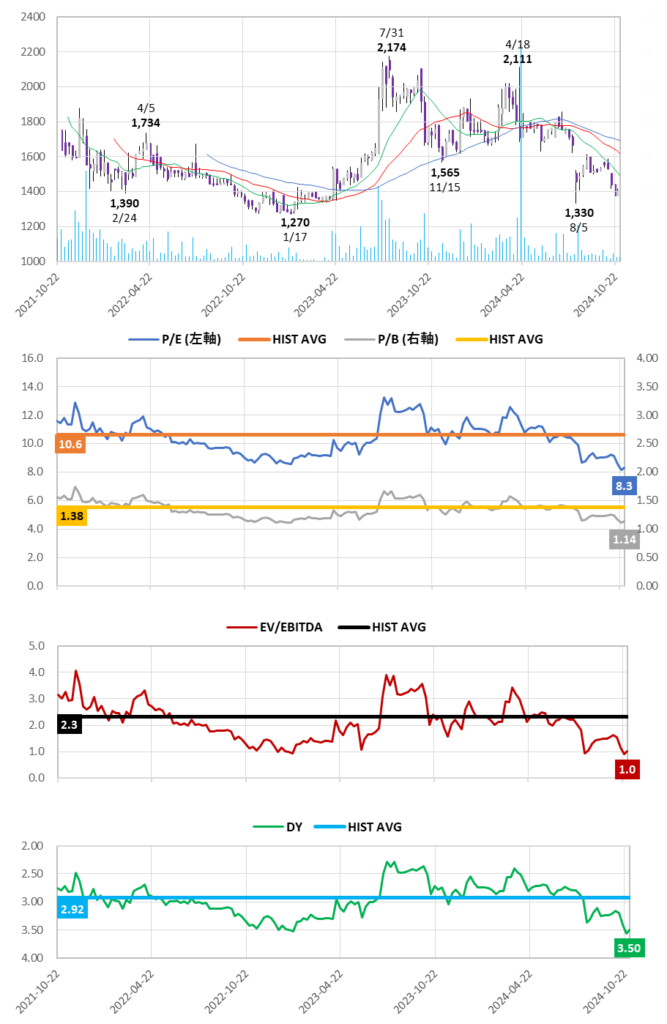

株価とバリュエーション

3年間の週足株価チャート、13週/26週/52週 移動平均、出来高とバリュエーションの推移

出所:過去の株価データからオメガ・インベストメントが作成。予想値は現在の会社予想に基づく

主要なポイント:

❶ PBRおよびPERは、それぞれ過去の平均を21%および18%下回る水準である。

❷ EV/EBITDA倍率1.0倍は業界最低水準であり、 過去の平均を55%下回っている。

❸ 3.50%の予想配当利回りは、まだ配当を行っていない企業もある同業他社の中でも最高水準であり、過去の平均を20%上回っている。

➡次ページの東証マザーズ指数を用いた東証グロース市場の流動性の低さを考慮しても、CNSの株式バリュエーションはすべて上場来レンジの下限で取引されており、その底流にある強固な収益性や今後4~5年間に2桁成長が続く見通しとは齟齬がある。表面的には弱く見える第1四半期決算は押し目買いのチャンスである。

主要顧客およびパートナーの株価に対する3年間の株価パフォーマンス

株主還元方針

大手システムインテグレーターとの信頼と実績、および継続的な関係を基盤に、ICT業界の変化を素早く捉え、新しい分野への挑戦を積極的に展開することで事業を拡大 → これらの事業特性により、CNSは安定した収益を確保できる。株主とともに持続的な成長を実現するため、利益成長に応じた増配を基本とする積極的な配当政策を継続し、目標配当性向は30%以上としている。

オメガ・インベストメントが考えるCNSへの投資の魅力

オメガ・インベストメントは、CNSが小型成長企業の中でも、いずれ発掘されるべき稀有な隠れた宝石であるとみている。会長と社長が大株主であり、株主と直接利害が一致していることは心強い。さらに重要なのは、経営陣が契約ベースの受注に依存しない高マージンへの利益構造の転換など、現在のDX主導の高成長市場から、市場環境に左右されない持続可能な成長への着実な移行を確実にするための措置を講じていることだ。