2026年4月6日

Japanese

Home

Omega Investment株式会社

日東電工 (Price Discovery)

Buy

Profile

日東電工株式会社は、接着剤、光学フィルム、半導体、電子デバイス、消費者向け製品の製造・販売を手がけ、多くのニッチ製品で市場をリードしている。 工業用テープ部門は、シーリング、保護、加工、自動車用材料の製造・販売。 オプトロニクス部門は、光学フィルム、プリント回路、高精細基板。 生活関連部門では、核酸、核酸合成材料、医療関連材料の製造サービスを提供している。 1918年に設立され、大阪に本社。事業別売上高比率% (OPM%): インダストリアルテープ38(11)、オプトロニクス49(26)、ヒューマンライフ13(-8)、他0【海外】84 <2024.3>

| 証券コード |

| 東証PRM:6988 |

| 時価総額 |

| 1,774,323 百万円 |

| 業種 |

| 化学 |

Stock Hunter’s View

DC向け回路材料が絶好調。為替前提は保守的、通期業績上振れが濃厚。

日東電工はデータセンター(DC)向け回路材料が好調。10月28日に発表した2025年3月期第2四半期(4〜9月)決算は営業利益1092億6700万円(前年同期比69.5%増)と、上期として過去最高を更新した。

通期業績については従来予想を据え置いたが、進捗率は60%を達成していることに加え、下期の為替前提を1ドル=152円→140円に見直しており、実質的な上方修正がなされたとみてもいい。同社の為替感応度は1円安/ドル当たり13億円の営業増益要因となる。上期は円安による増益影響が171億円だった。

ヒューマンライフ事業の赤字(45億円の赤字)がネガティブ材料だが、一方でHDD(ハードディスクドライブ)のデータセンター向け需要の回復により上期の回路材料の売上高は前年同期比53%増と大幅伸長。これによりオプトロニクス事業の営業利益は同66%増となり、ヒューマンライフ事業の赤字をカバーする格好となった。

なお、全体としての営業利益予想値に変わりはないが、セグメント別ではインダストリアルテープ事業とヒューマンライフ事業を減額し、オプトロニクス事業を増額している。オプトロニクス事業の増額は、情報機能材料で中国スマホ向けの追加受注を獲得したことと、HDD向け回路材料の好調継続が要因。

Investor’s View

同社の業績は絶好調だがファンダメンタルズのモメンタムにはピークアウトの兆候がある。しかしながら今回のビジネスサイクルはこれまでと違う可能性も否めない。年初来のバリュエーションの低下はチャンスと考える。

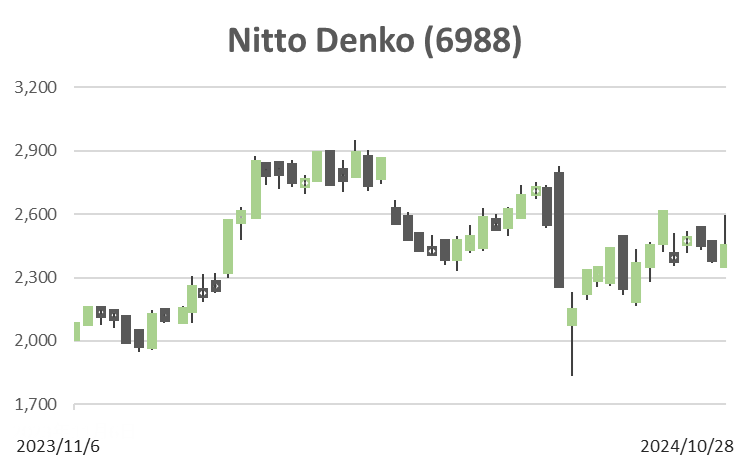

Price (10 Year)

PBR (10 Year)

PER (10 Year)

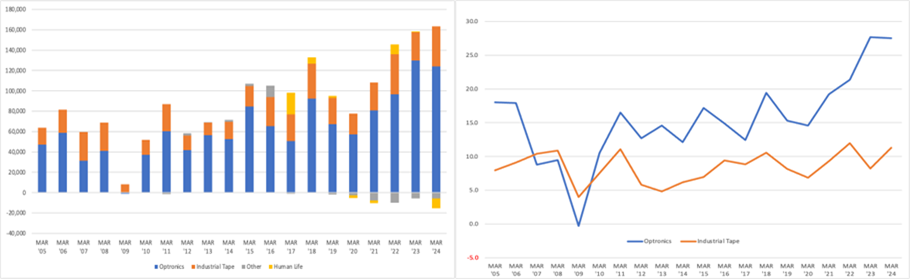

同社の株価は業績に連動しており、同社の業績はシクリカルである。インダストリアルテープは営業利益率が20年間にわたり一定のレンジに収まっており、安定収益部門である。ニッチ製品が多いが、トップラインの成長はさほどでもないというビジネスなのであろう。業績がシクリカルであるのは利益の圧倒的な割合を占めるオプティカルセグメントが大きく変動するからであり、同事業はエレクトロニクス・IT市場に左右されると推察する。

事業セグメント別営業利益(左図、百万円)、営業利益率(右図、%)

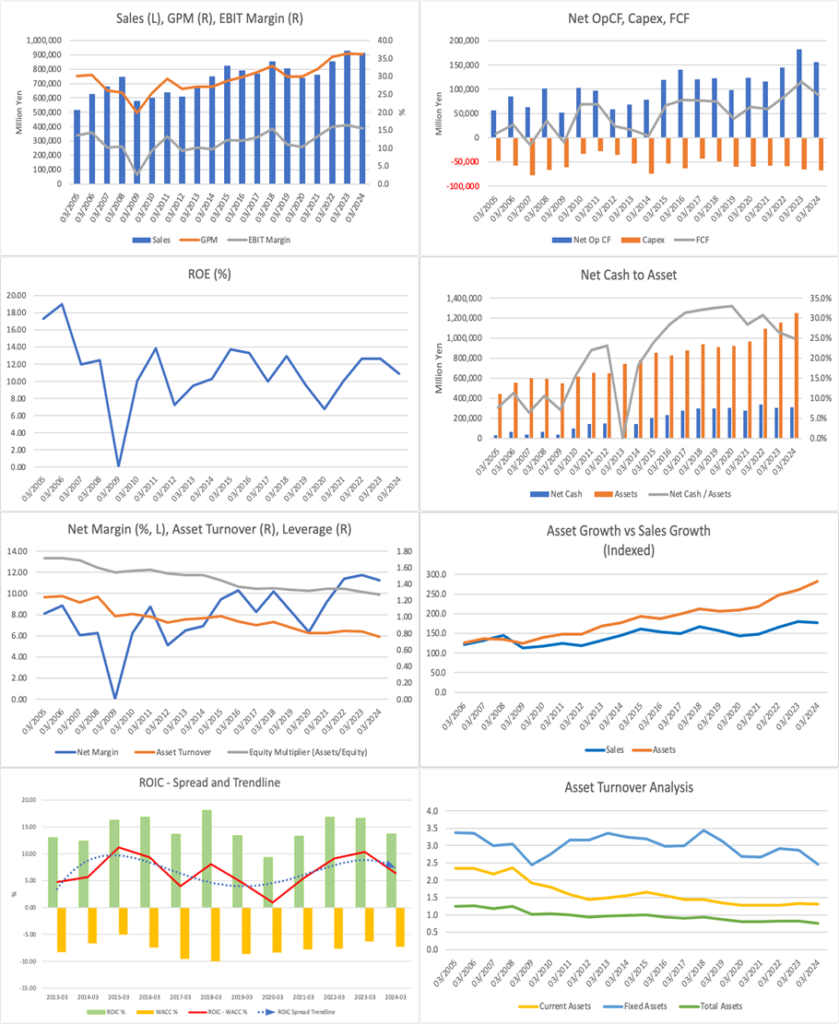

オプティカル事業の利益率上昇や売上はかつてない規模に達しており、今回のサイクルが過去とは異なる可能性を示唆している。しかしながら、ROE、PL利益率、ROICスプレットにはすでにピークアウトの兆候が見られる。同社のファンダメンタルズのメカニズムはこれまで変わりないと見られる。市場環境の進展もほぼ変わらないのなら、同社はビジネスサイクルのトップ近辺にあり、今後、収益モメンタムは失われていくであろう。

考えるべき点は、AIや世界のデータ容量の飛躍的増大に牽引される今回のテック産業のビジネスサイクルは長いのかもしれない、という可能性である。世界データ容量増大によるHDDの高容量化は日東電工の回路材料にポジティブである。この分野で同社が優れた製品開発力を背景に成長戦略を打つ余地も豊富と感じられる。経営陣は今後、スマートフォン、ノートPC、タブレットで加速的な普及が予想されるOLED市場においても同社の貢献と高いシェア維持に自信を示している。また、現在44%のニッチトップ売上比率はさらに上がり、2030年には50%に達するとも予想している。もちろんこれらは経営陣のお手盛りの予想にすぎない。

今回のサイクルが長く、プロフィタブルなのか、という問いに対する我々の答えはない。だが、同社株式のバリュエーションはPBRもPERもYTDで下落し、投資家は現在の素晴らしい収益は遠からず輝きを失うのではないかと慎重に織り込んでいる点に目を向けたい。Mag7の驚くべき時価総額増大はテックサイクルがこれまでとは違うことを示唆しており、我々は同社株式の投資家の慎重なバリュエーションは拙速ではないかと感じる。従って、年初来のバリュエーションの顕著な下落は投資のチャンスと考える。

Price (LT)

PBR (LT)

PER (LT)

ROE (LT)

EPS (LT)

BPS (LT)