2026年3月23日

Japanese

Home

Omega Investment株式会社

ストライク (Price Discovery)

Buy

Profile

株式会社ストライクは、M&A(企業の合併・買収)のコンサルティングサービス。中小企業の事業承継案件を中心に手がける。1997年、荒井邦彦氏により設立。事業別売上高比率%: M&A仲介 100 <FY9/2024>

| 証券コード |

| 東証PRM:6196 |

| 時価総額 |

| 75,675 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

業界健全化は追い風。規制強化後も成長が期待できる“勝ち組”。

M&A仲介のストライクは中堅・中小企業の事業承継案件に強み。業界のイメージ悪化、規制強化報道などを受けて株価は軟調傾向だが、同社の荒井邦彦社長は自主規制団体の代表理事に名を連ね、昨年12月に自主規制ルールを策定、来年1月には資格制度検討委員会を発足予定など業界の健全化に率先して動いている。

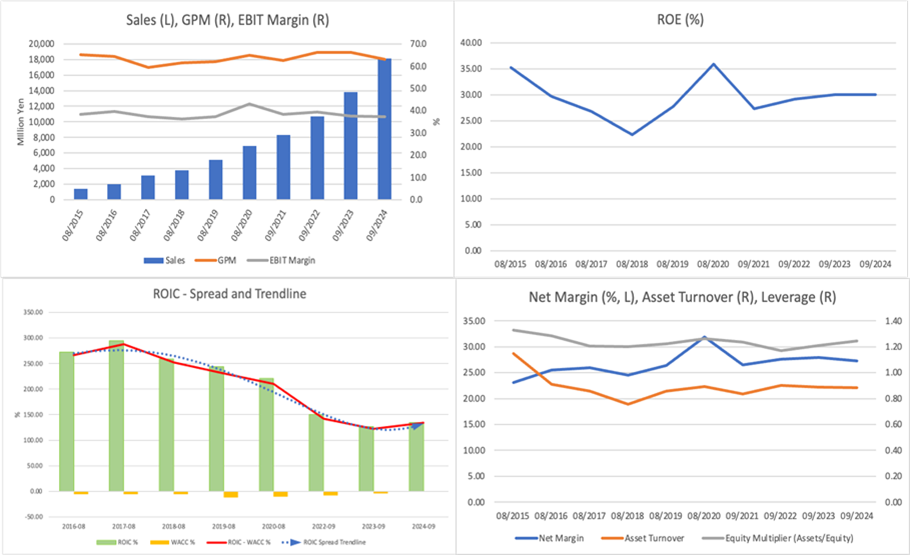

前9月期決算は売上高、営業利益とも30%超の成長で10期連続増収増益を達成し、今期も売上高223億円(前期比22.9%増)、営業利益84億700万円(同24.1%増)と2ケタ増収益を見込む。今期業績についてはコンサルタントの積極採用の継続と中小M&Aガイドライン遵守による成約期間の伸長を前提に「保守的な計画」としており、上方修正余地がある。

なお、「中小M&Aガイドライン」の改訂など悪質な買い手排除に向けた一連の流れは、健全な大手業者への案件集約が進むとみられ関連株には追い風。手数料体系・提供業務の透明化が進むと同時に超過収益の機会は限られてくるが、かねて金融機関・会計事務所との提携ネットワーク強化やコンサルタントの増員に取り組んできた同社では引き続き新規受託件数の増加が見込まれ、安定成長の継続が期待される。

Investor’s View

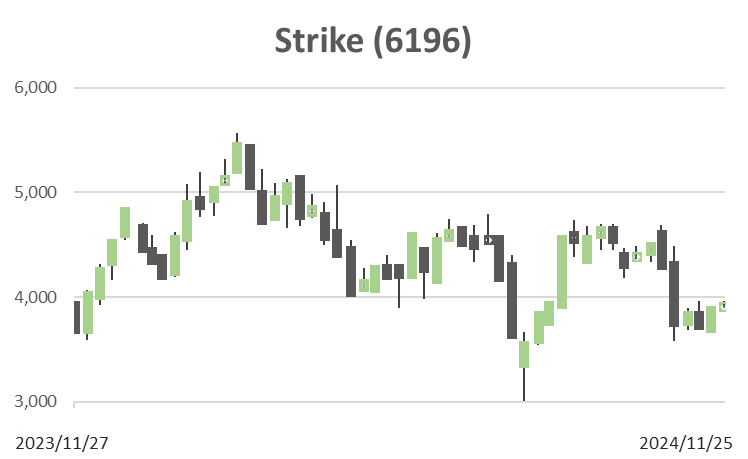

BUY。IPO以来のバリュエーションの剥落が行きすぎて株価は割安。ネットキャッシュニュートラルベースのPERは9倍強。

Price

PBR

PER

ROE

EPS

BPS

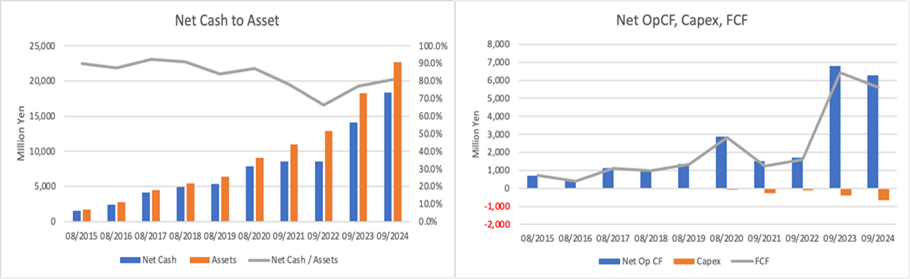

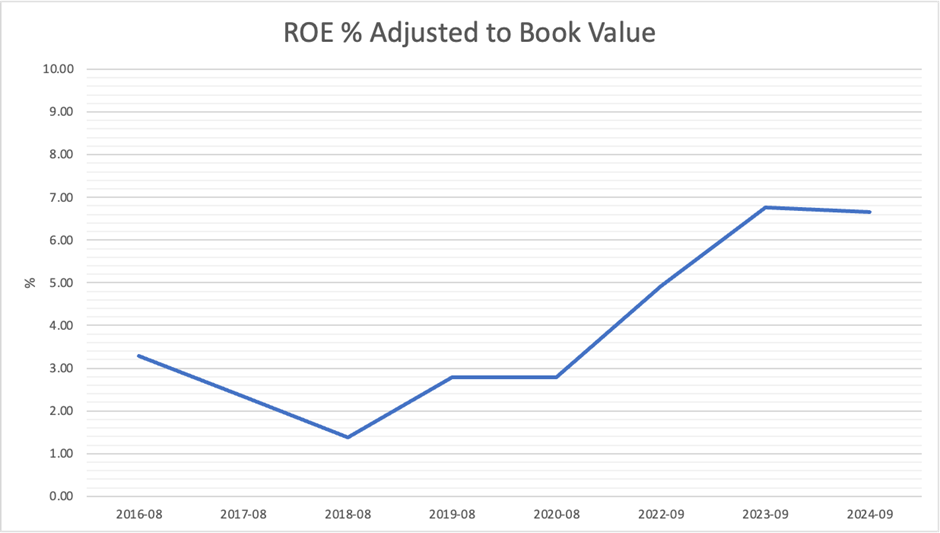

同社のネットキャッシュは2024年9月末で183億円にのぼる。資産の81%を占め、730億円の時価総額に対しては25%。同社の当期利益は目下のところ50-60億円。予想PERは12-13xだがネットキャッシュニュートラルでは9倍強と非常に安い。PBR調整後のROEで測った株式の益回りは7%弱と申し分ない。

同社の株式には2016年7月のIPO直後に100倍のPER、20倍超のPBRがついた。その後、行きすぎた人気は冷め続け、株価の長期パフォーマンスは冴えなかった。バリュエーションの剥落が進みすぎたはてに、今の株価は割安である。IPO以来、PER、PBRは下がり続け、過度な期待は剥落している。その間に業績は堅調に伸び、EPS, BPSともに立派に成長している。同社の収益予想は困難であるが、1997年に新井氏が設立した事業が業界でしっかりした地歩を得ていることは間違いなかろう。

いうまでもなく、金融資産を除いたコンサルティングのBSは圧倒的にスリムであり、PL利益率は非常に高い。ROEは30%程度であり、ROICも圧倒的に高く、驚くほどの経済価値を創出している。