2026年4月6日

Japanese

Home

Omega Investment株式会社

日比谷総合設備 (Price Discovery)

Buy

Profile

空調設備工事を主とする会社。 NTTグループへの依存度が高い。 前年度末では繰越高工事高の約3割がNTTグループ発注。 データセンター等の情報通信設備の空調設備に強みを持つ。 1966年設立。事業別売上高比率% (OPM%): 設備工事 86 (6)、設備機器販売 9 (6)、設備機器製造 5 (13) <FY3/2024>

| 証券コード |

| 東証PRM:1982 |

| 時価総額 |

| 94,431 百万円 |

| 業種 |

| 建設業 |

Stock Hunter’s View

DC投資加速で引き合い増。利益率改善、上期営業は3.3倍。

日比谷総合設備は「空気調和設備」「給排水衛生設備」「電気設備」「情報通信設備」の4分野が事業の核。長年にわたりNTTグループの設備関連業務に携わっており、近年はNTT工事で培ってきた冷却技術をデータセンター(DC)需要へ転用している。

11月14日発表の今3月期第2四半期(4〜9月)決算は、売上高376億6000万円(前年同期比14.1%増)、営業利益32億3800万円(同3.3倍)。受注時利益が改善していることに加え、上期に完成した工事の採算が向上したことで利益率が改善し、大幅増益につながった。

受注高はDCを中心に引き合いが豊富で、下期は大型DCを中心にさらに受注を拡大する見通し。一方、通期の売上高910億円(前期比8.6%増)、営業利益59億円(同2.8%増)見通しは据え置いており、先行き見直される可能性がある。

今後も市場拡大が見込まれるDC案件に注力していく方針で、直近ではNTTデータと次世代冷却技術を検証し、DC領域におけるオープンイノベーションやコラボレーションを促進する施設を解説。冷却設備の特性や限界性能の把握を実機で行うことができる環境となっている。

Investor’s View

200億円の有価証券を保有し、それを考慮した2024年3月期末の同社のネットキャッシュは時価総額の65%に達する。NETキャッシュ調整後のPERは5、6倍であり株価は非常に割安である。押し目を待ってもよいが、目先その機会がなければ長期のポートフォリオで買いたい。

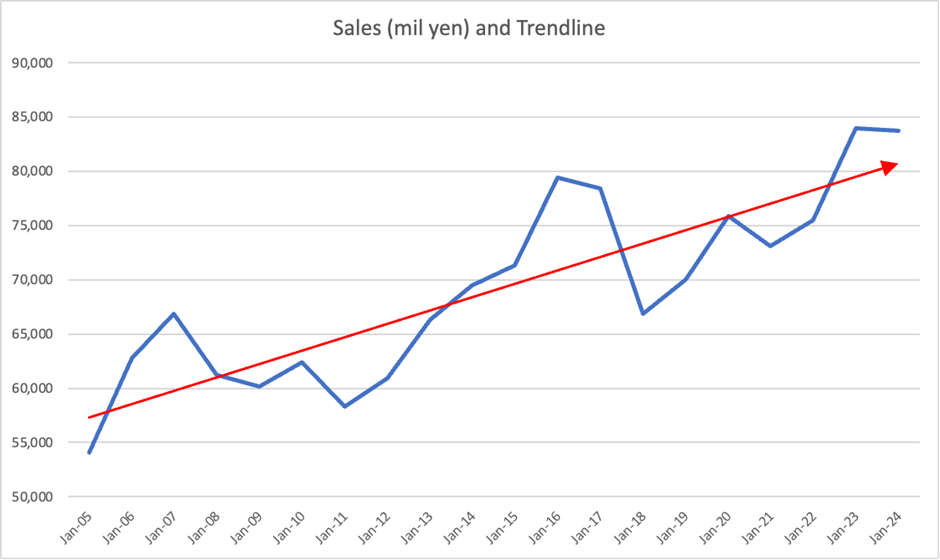

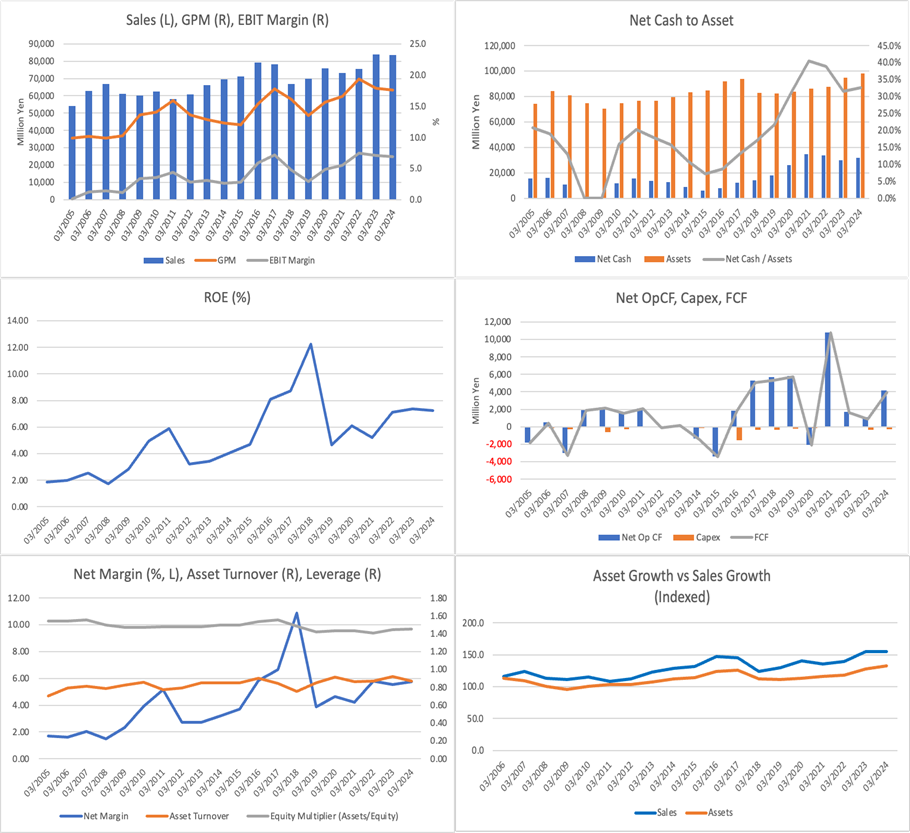

売上の50%前後を占めるデータセンター建設にエッジがあり、上顧客のNTTは売上の約40%、設備タイプ別には空調が売上の50%程度、が同社のビジネスである。まずもって目を引くのは20年間にわたる、はっきりとした右肩上がりの売上トレンドラインである。だが、CAGRでは2.3%にすぎず、長期成長持続だが低成長である。注目すべきはむしろ、しっかりとした業績のレジリエンスであろう。

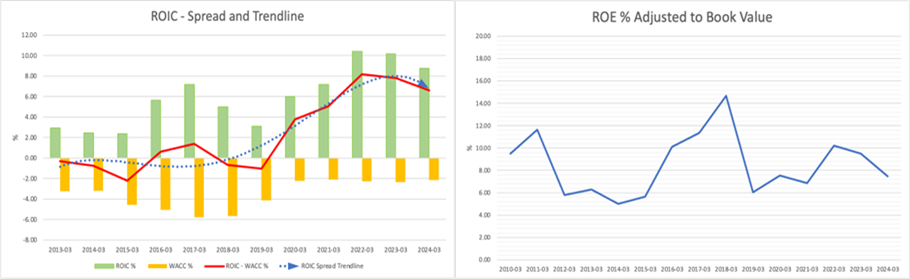

事業内容や経営戦略には今ひとつ魅力が感じられない。経営陣は7%前後のROEを2026年3月期までの3年間で7%超にするとしており、なんとも退屈である。ファンダメンタルズは長期安定的で、財務は良好、NTTが最大の顧客であるという諸点はプラスに評価できる。社長、副社長はNTT出身。

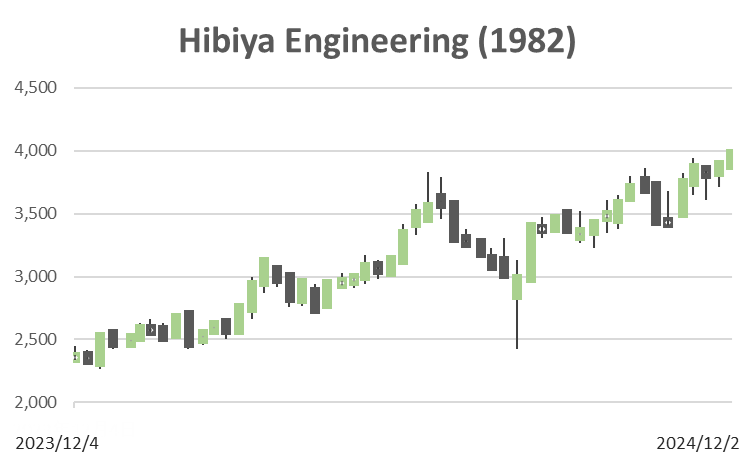

従来、株価のプレミアムは小さく、PBRは三十年近くにわたり1倍以下であったが目下は1.3xに跳ね上がっている。生成AIブームでDC増加という思惑を織り込み、株価が年初来で60%近く上昇したためである。しかし、キャッシュニュートラルのバリュエーションは安く、益回りも8%程度で申し分ない。経済価値も問題なく創出できている。株価は急騰したが、押し目を待つのはほどほどに留めるべきであろう。

Price

PBR

PER

ROE

EPS

BPS