2026年4月6日

Japanese

Home

Omega Investment株式会社

アルファポリス (Price Discovery)

Buy

Profile

ウェブサイト「アルファポリス」(https://www.alphapolis.co.jp/) を運営。 同サイトに投稿されたライトノベルから人気作品を選び、編集して書籍化。2000年に梶本雄介氏により設立。マンガが主な収益源となっている。事業別売上高比率%: ライトノベル24、漫画74、文庫2 <FY3/2024>

| 証券コード |

| 東証GRT:9467 |

| 時価総額 |

| 31,242 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

下期もアニメ化豊作。電子漫画好調、値上げ効果で業績上振れ期待。

アルファポリスはコンテンツ・IP(知的財産)関連市場の拡大を背景とした業績の一段の伸びに期待。

自社で運営するウェブサイトに投稿された小説や漫画から、ユーザーの評価が高い作品を書籍化して出版、全国の書店や電子ストアで販売している。7~9月期は価格改定効果に加え、アニメ化や人気シリーズの好調が寄与し、四半期ベースで過去最高の売上高・利益を達成。競合のKADOKAWAが大規模サイバー攻撃によって出版事業の既刊発行に影響を及ぼしていたこともプラスに働いた可能性がある。

下期以降も自社作品のアニメ化が続々予定されている。上期は人気作がアニメ化され、漫画だけでなくライトノベルも良く伸びた。月間ユニークユーザー数は回復傾向にあり、プロモーション強化などで費用が膨らむ中でも利益率は向上。通期予想に対する上期の営業利益の進捗率は62%を確保しており、業績上振れ期待が高い。

また、中期重点戦略である「海外販売の拡大」を推進しており、足元ではフランス語翻訳版漫画の電子書籍販売を開始。2030年3月期に電子漫画に係る利益の海外比率30%を目標とする。

Investor’s View

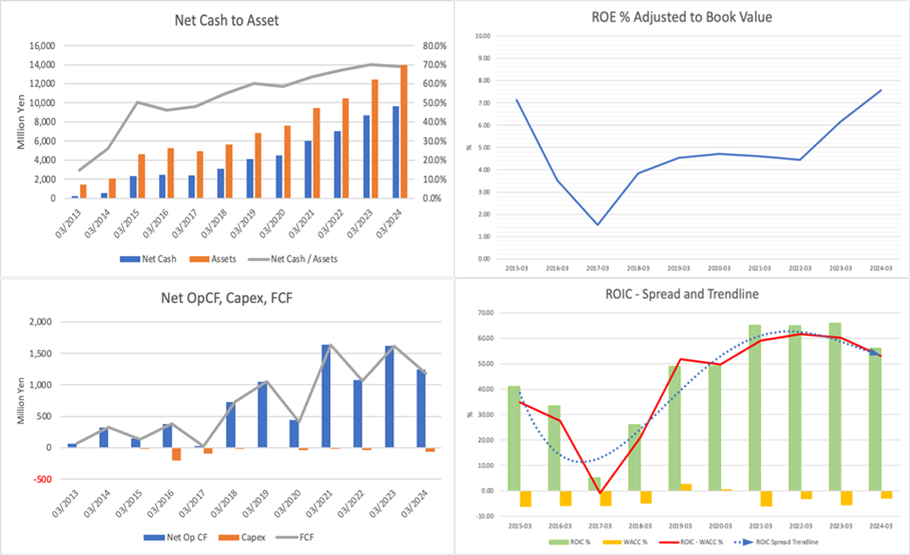

Buy。利益の予測は困難だが、ネットキャッシュを考慮したPERの低さや潤沢なキャッシュ創出能力は非常に魅力的である。 積み上がったキャッシュは、同社の財務の安定性を示す強力な指標であり、最終的には株主還元や企業買収の触媒となるだろう。

自分が創作した小説や漫画を投稿したり、他人の作品を読むこともできるエンターテイメントはこれまでにないビジネスアイデアであり、収益予想は困難である。

しかしながら注目すべきは、ネットキャッシュの対時価総額比率38%に及ぶネットキャッシュと、潤沢に創出されるCFである。ネットキャッシュ調整後のPERは9-11xと安い。また、FCF成長率を+10%とおいて7%で割り引いたDCFモデルによる適正価格は3530円、株価の20%上である。株式の益回りは7%超であり、2.3xのPBRはリーゾナブルな安さである。経済価値も順調に創出されている。

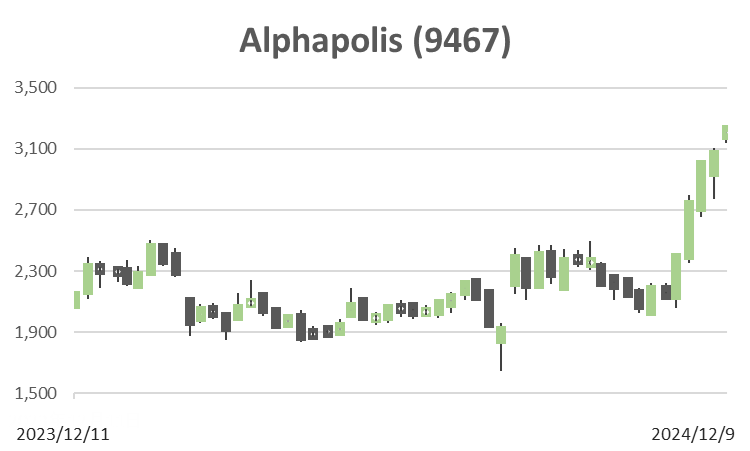

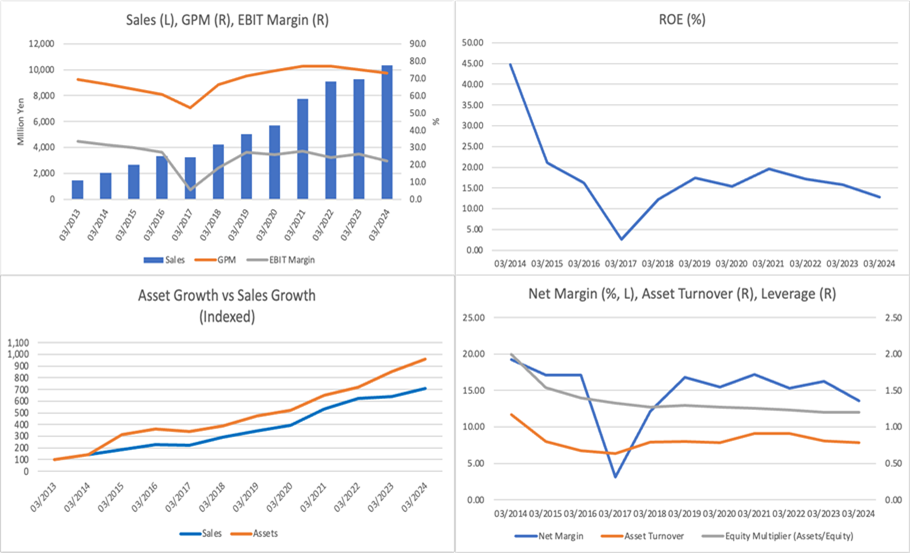

これに対して、EBITマージンの低下傾向は懸念である。ROEのネガティブトレンドラインもこの影響が大きい。決算説明資料によれば規模拡大のため人件費、広告宣伝費が拡大している。今後も経営陣はPL利益率を犠牲にして規模拡大を目指し続けるであろう。時価総額が300億円に足りない小型株のROEが10%を下回るレベルに収束するならがっかりで、株式の魅力は害われよう。2022年から2023年までに株価が冴えなかったのは、こうした観測を織り込んだからかもしれない。

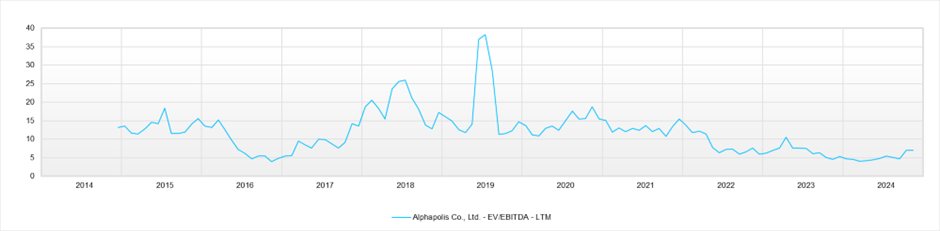

キャッシュの積み上がりによる資産回転率漸減も面白くない。が、日本株式市場を取り巻く環境を考えれば、早晩、キャッシュが積極的な投資か株主還元に使われるような圧力がかかるだろう。また、7倍前後のEV/EBITDAも企業買収者には問題ないバリュエーションであろう。BSはシンプルで、クリーンではないかと思われる。

EV/EBITDA (LTM)

Price

PBR

PER

ROE

EPS

BPS