2026年4月6日

Japanese

Home

Omega Investment株式会社

網屋 (Price Discovery)

Buy on Weakness

Profile

監査ソリューション事業とITインフラソリューション事業。1996年に伊藤誠一氏により設立、本社は東京。事業別売上高比率% (OPM%): データセキュリティ 36 (45)、ネットワークセキュリティ 64 (23) <FY12/2023>

| 証券コード |

| 東証GRT:4258 |

| 時価総額 |

| 14,475 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

セキュリティログ管理で圧倒的シェア。サブスクモデル移行で収益倍増へ。

網屋はセキュリティに関するあらゆるログを管理する「Alogシリーズ」の開発・販売やネットワークセキュリティ事業を展開。主力の「Alog」は昨年3月にライセンスの売切りを終売、高収益型のサブスクモデルへの移行が完了するなど、中期経営計画で掲げた「収益倍増計画」が順調に進行している。

2023年12月期業績は従来予想を上振れての着地を予定。第2四半期、第3四半期でほぼ全面的に新体系サブスクリプションに切り替わったことで、これまでARRは保守の小さな積み上がりだったが、今後は売上のほぼ大半がARRに積み上がる構造となる。なお、「Alog」は国内のセキュリティログ管理業界で圧倒的なシェアを誇るが、25年からは海外展開の本格始動も予定。現在、9カ国・地域に14の代理店ネットワークを構築している。

また、直近では同社が提供する「Network All Cloud」製品群について、4月1日から価格変更と新しいラインナップの追加を行うと発表。クラウドサービスの提供体制をさらに強化し、顧客ニーズに対応するとしている。

Investor’s View

Buy on weakness. 業界のブームの真っ只中で当社は堅調に成長している。しかしながら株価は割高と思われる。

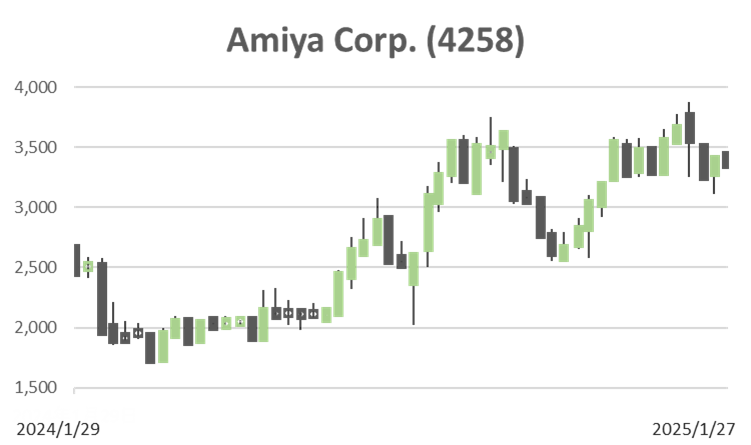

広大なネットワーク、クラウドサービス業界にあって当社はほんの小さなニッチにすぎず、長期業績予想は困難である。3兆円を優に超え、2028年には7兆円を超えると予想される国内パブリッククラウド市場において、当社経営陣の2024年12月期予想売上は47億円にすぎない。さりながら、産業がブームの真っ只中にあり、その中で当社が成長していることは間違いない。トップライン売上成長は足元でも加速しており、2023年後半からの株価パフォーマンスは良好である。

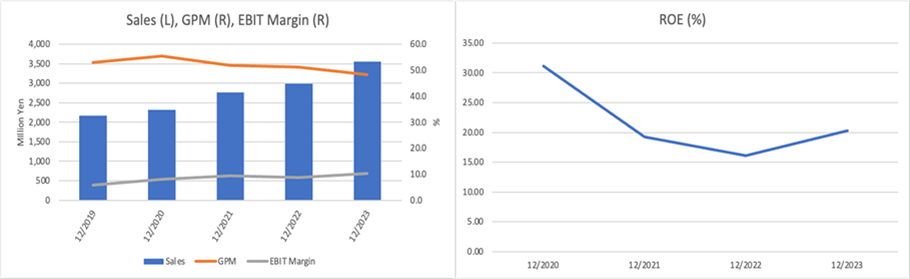

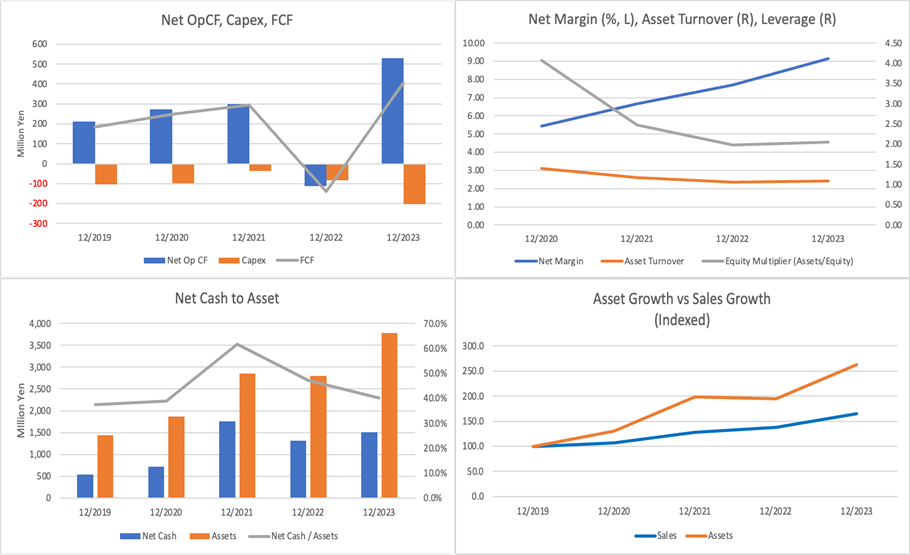

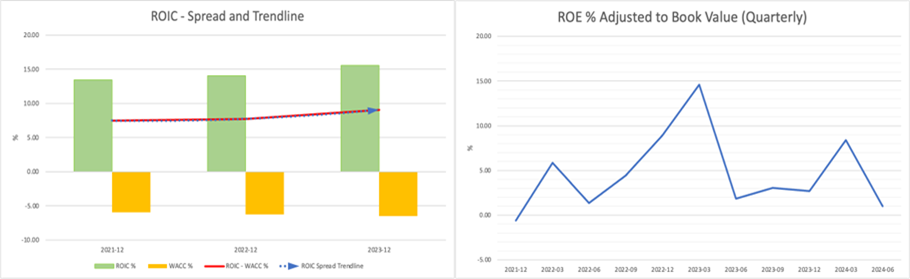

粗利率はこれまででも50%前後であったが、オールサブスクへの転換期にあり、サブスクリプション移行で上昇するだろう。つれて最終利益率が向上し、すでに底打ち基調にあるROEの上昇モメンタムは上がると予想される。目下のROEは20%前後であり、ROICも経済価値創出に余裕のある高水準である。ここ数年に間して財務上の関心は、積み上がるキャッシュが株主に有用に使われるかどうかである。この点に間して今のところ、経営陣は答えを出していない。

株式の流動性の適否は投資家次第として、もう一つの重要な観点はバリュエーションが割高であることである。PER, PBRはいずれも業界平均に対してそれぞれ40%、70%高く、PBR調整後のROEでみた益回りは数%でしかない。10年間のEPS+20%成長を想定し、9%で割り引いた我々のDCFモデルのフェアバリューに対して株価は15%割高である。収益の予測可能性が低く、このフェアバリュー自体、信頼性に欠ける。株価は年初来で緩やかに下落しているが、顕著な下落を待ちたい。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)