2026年3月2日

Japanese

Home

Omega Investment株式会社

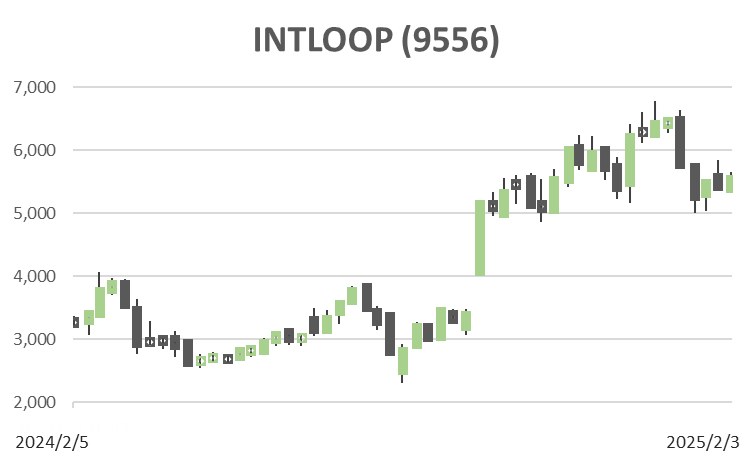

INTLOOP (Price Discovery)

Long-term Buy

Profile

登録フリーランサーと従業員の混合チームによるコンサルティングサービス、フリーランス人材派遣、システム開発支援サービス。2005年に林広史によって設立。事業別売上高比率%: 人材ソリューション&コンサルティング100 <FY7/2024>

| 証券コード |

| 東証GRT:9556 |

| 時価総額 |

| 25,743 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

中計達成へ順調な歩み。高収益化が見込める新規事業領域拡大。

INTLOOPは自社社員やフリーランスなどのプロフェッショナル人材を活用したコンサルティングサービスを展開。業績成長はさることながら、中計達成に向けた取り組み状況などにも注目できる。

2025年7月期は売上高345億5000万円(前期比27.6%増)、営業利益19億6900万円(同30.7%増)と連続最高益更新を計画。引き続き人材投資や基幹システムの入れ替え、本社移転など”足場固め”の投資を行っていく。

直近発表の1Q(8〜10月)決算は売上高79億6200万円(前年同期比63.3%増)、営業利益5億600万円(同2.8倍)と好スタートを切った。会社側は「2Qも前期4Q〜1Q同様の成長路線を継続する見込み」としているほか、下期は前期から取り組んでいる営業体制の強化が奏功し、全顧客セグメントで案件増加を見込む。

昨年は伊藤忠(8001)やオルツ(260A)など協業が相次ぎ、新規事業領域の拡大に進展が見られた。こうした中、1月30日には旭食品と業界特化型のバイアウトファンドを目指す合弁会社の設立を発表。中計で掲げるファンド系事業も始動し、2030年に向けた高収益化への道筋が整いつつある。

Investor’s View

当社株式の妙味には買収の可能性もあり、長期投資家には魅力ある投資である。

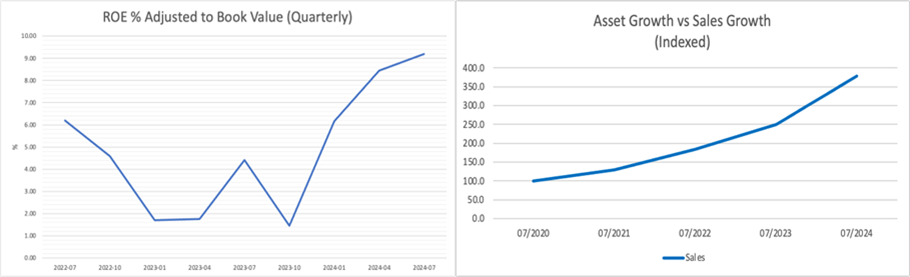

スナップショットでは同社のROEは優秀で、経済価値とCF創出は潤沢、トップライン伸長もStock Hunterが指摘する通り旺盛である。しかし、外注労務に大きく頼る当社のビジネス構造では限界利益率は高いものではなく、売上好調が続くとしても魅力あるPL利益率伸長は望みにくい。

上図のとおり、同社の当期利益率は月並みであり、20%前後と高水準のROEはもっぱら資産回転率の高さによるものである。同社のGPMは25%、最終利益率は4%前後で、TOPIX平均ではそれぞれ25%、6.4%というレベルに対してやや見劣りする。

同社の2024年7月期では売上原価の99%を労務費と、実態は労務費と推定される外注費が占める。外注費は実に、売上原価の86%という特異なビジネスモデルであり、同社の登録フリーランスへの依存度の高さには驚くものがある。このままの構造ではサービス単価の大幅アップがない限り、利益率の顕著な成長はないであろう。

設備投資負担が軽く、スリムなBSにおけるキャッシュの積み上がりは速く、資本利益率の頭を顕著に抑えるであろう。EV/EBITDAは約12倍と特別魅力的ではないが、協業先など他社は当社の価値が高くならないうちにTOBしようとするであろう。そのタイミングは予測できないが、当社株式の大きな妙味であり、長期保有の投資家にとって今の株価は魅力的である。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)