2026年3月23日

Japanese

Home

Omega Investment株式会社

ボードルア (Price Discovery)

Buy on Weakness

Profile

ITインフラ構築に特化。売上高の半分以上はシステム保守・運用などの月額課金収入。コンサルティングから保守・運用までサービスを提供。オンプレミスとクラウドで、サーバ構築、仮想化、セキュリティなどのシステムの設計・検証・構築を支援。2007年設立、2021年IPO。事業別売上高比率% : ITインフラストラクチャ100 <FY2/2024>

| 証券コード |

| 東証GRT:4413 |

| 時価総額 |

| 82,358 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

先端技術分野が高成長。早くも中計見直しへ。

ボードルアはITインフラストラクチャ(ネットワーク・サーバー)サービスに特化した専門事業者。アプリやミドルウェア、通信工事は行わず、インフラ市場のパラダイムシフトで需要が増大しているITインフラ領域に専門特化しており、その中でも特に成長が著しい先端技術分野に注力している点が特徴であり強みだ。

競争力の高いサービス提供により、多くの引き合いがある中、さらに選別受注を行うことでエンタープライズ顧客の1社当たりの平均売上は上昇傾向にある。今期(2025年2月期)は例年通り下期偏重を見込む中、1月14日発表の第3四半期(3〜11月)決算は売上収益84億2500万円(前年同期比56.2%増)、営業利益17億3700万円(同52.1%増)で着地。通期予想に対する営業利益進捗率は75%と上方修正後の通期予想に対しても順調であり、会社側は「通期予想を上回る業績を目指す」としている。

また、足元の業績は昨年4月に更新した中期経営計画を早くも上回る進捗であり、本計画は通期決算発表時(25年4月中旬予定)に更新予定。

Investor’s View

規模拡大と株価を意識した経営陣の戦略は的を得ている。バリュエーションは決して割安ではないが、株価の押し目は積極的に拾いたい。

ITインフラストラクチャーはニッチな領域であり、投資家の目には止まりにくい。同社株式の機関投資家持分は6.6%だが、その8割は日本の機関投資家である。会社によれば海外投資家とのIRコンタクトは増えてきている。ニッチな分野を一貫して専門としてきたことで培った力が賢明な投資家に認知されるのにさほど時間はかからないであろう。時価総額は大きすぎず、小さすぎず、経済価値は潤沢に生む同社の株式は、幅広い投資家層で運用可能である。投資家の広がりを見越して経営陣はTOPIXへの早期組入と株式流動性の向上を目指している。株価を意識したタイムリーな施策であり、高く評価される。

IT業界における同社のポジション

(出所)会社資料

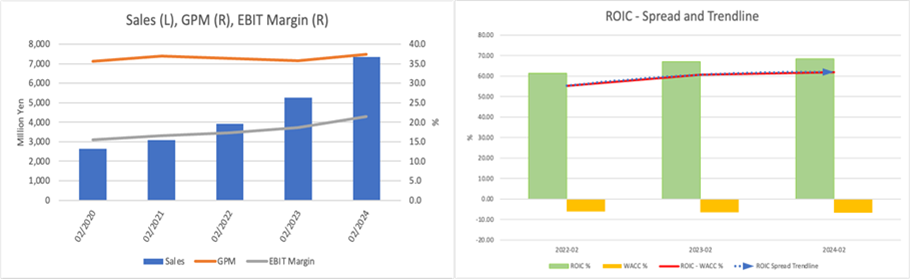

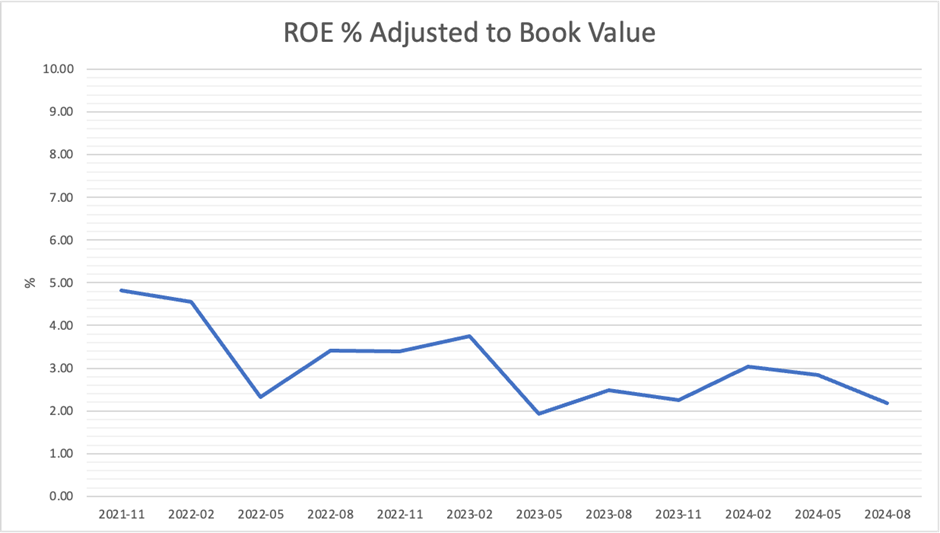

同社の株式は高いバリュエーションで評価されている。ROEをPBRで調整した株式の益回りは3%弱と魅力に乏しい。時価総額に対する広義のネットキャッシュ比率はさしたるものではなく、ネットキャッシュ控除後の予想PERは40倍強である。またいうまでもなく、同社の長期収益は予想困難である。

さりながら、同社はITブームの真っ只中で成功を収めており、ほどなく成長が飽和するとは到底考えられない状況にある。同社のキャッシュは急速に積み上がりつつあり、ここから規模拡大と資本利益率をどうバランスさせるのだろうか、という点に投資家は当然、大きな関心を抱いている。これに対して、経営陣は明確に規模拡大を選択しており、的を得ているといえる。

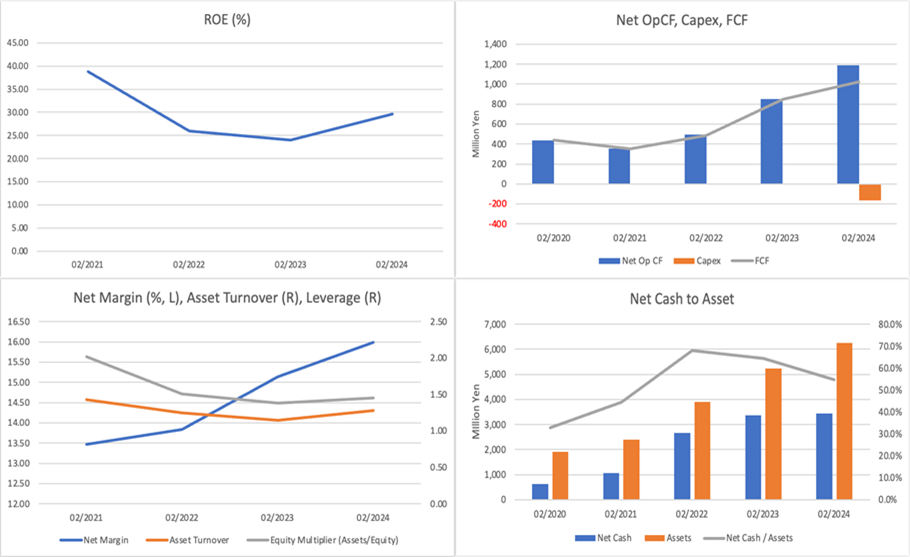

今期からのIFRS採用により暖簾が一括計上され資産は顕著に増大した。それでも目下のネットキャッシュは資産の38%にのぼりROEの重荷である。優れたキャッシュフロー創出により今後もキャッシュは積み上がるだろう。他方、ROICは依然、WACCをはるかに凌駕する水準にある。トップライン成長と資本利益率をどうバランスさせるかという岐路に立たされた経営陣は、目先は内部留保を充実させるとのべているが、キャッシュは成長に投資し積極的な施策を打つ方針であるとみられる。

投資家の観点からは、IT業界はブームの最中にあるが競争は激しく、同社が今後、高い資産利益率のマージンを多少犠牲にしながらも、トップライン成長スピードを追うならば、時価総額拡大と高いバリュエーション維持には望ましい戦略、と捉えられる。経営陣は2022年以来4件のMAに引き続き、今後もMAには意欲的である。一方で、高度専門人材獲得を大きく進めている。PL利益率に関してはエンタープライズ顧客と先端技術顧客拡大がプラスに効いているのではと推定される。株価の押し目ではポートフォリオに組み入れたい銘柄である。

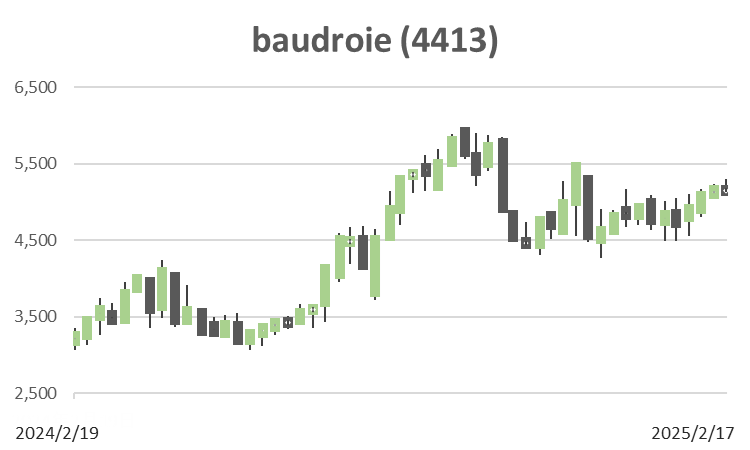

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)