2026年3月23日

Japanese

Home

Omega Investment株式会社

扶桑化学工業 (Price Discovery)

Short-term Buy / Long-term Cautious

Profile

扶桑化学工業は、半導体製造工程に欠かせないCMP(化学的機械的研磨)材料である超高純度コロイダルシリカを供給し、世界市場でほぼ独占的な地位を築いている。同社の事業は、ライフサイエンス事業と電子材料・機能性化学品事業の2つのセグメント。ライフサイエンス事業は、リンゴ酸やクエン酸などの果実酸、食品添加物、グルコン酸の製造・販売、電子材料・機能性化学品事業では、超高純度コロイダルシリカや樹脂添加剤、医薬品原料、写真薬原料の製造・販売を手掛けている。

FY3/2024の事業別売上比率は、ライフサイエンス事業が58%(営業利益率17%)、電子材料・機能性化学品事業が42%(営業利益率30%)であり、海外売上比率は47%に達する。

| 証券コード |

| 東証PRM:4368 |

| 時価総額 |

| 122,158 百万円 |

| 業種 |

| 化学 |

Stock Hunter’s View

CMP材料の世界オンリーワン企業。半導体市場向けの需要拡大を背景に業績・配当予想を上方修正。

扶桑化学工業は、半導体製造に不可欠なCMP(化学的機械的研磨)材料である超高純度コロイダルシリカを供給する企業で、世界市場をほぼ独占している。半導体のさらなる高集積化・微細化が進む中、製造工程でのナノレベルの研磨・平坦化は不可欠だが、最先端半導体向けの超高純度コロイダルシリカを安定供給できる企業は限られている。

こうした需要の拡大を背景に、同社は2025年3月期通期の業績予想を2月18日に上方修正。売上高は従来の680億円から694億円(前年同期比17.6%増)、営業利益は135億円から160億円(同44.3%増)へと引き上げた。主な要因は、半導体市場向けの販売が好調に推移していることによるもの。また、期末配当予想も従来の35円から38円へと増額し、年間配当は73円(前期66円)となる見込み。今期2度目の配当予想の引き上げとなる。

現在、同社は需要拡大に対応するための生産能力増強と技術開発の強化を進めている。昨年10月には京都事業所での設備増強が完了し、今年7月には鹿島事業所の第2期工事が完了予定。これにより、設備能力は2022年度比で約1.5倍に拡大する。また、次世代2nm(ナノメートル)世代の最先端半導体やSiCパワー半導体向けの新製品開発にも取り組んでおり、今後の成長に向けた体制を整えている。

Investor’s View

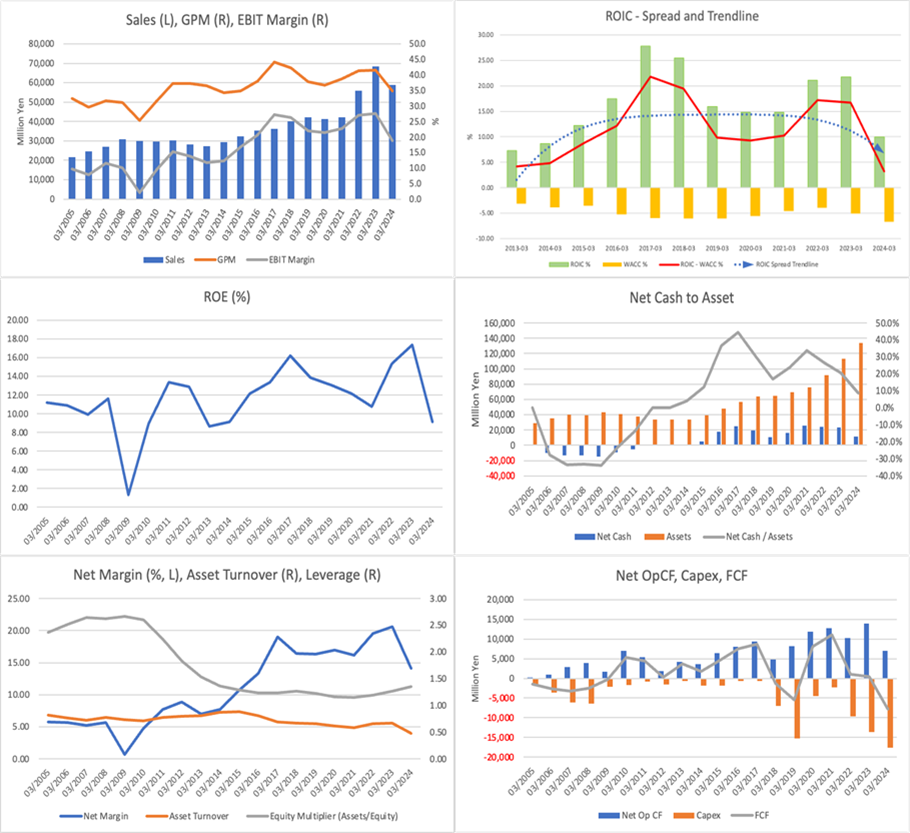

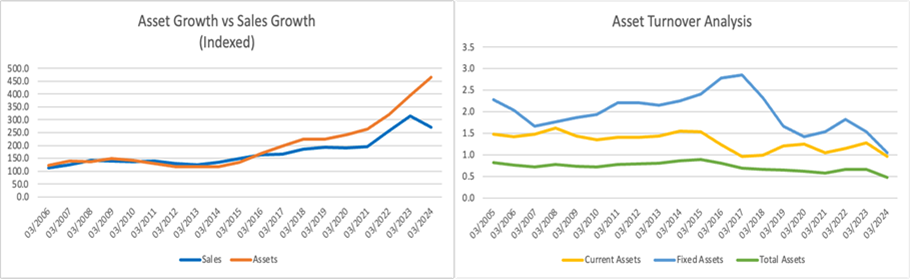

短期買い、長期慎重。目先の業績は堅調で、サプライズもあろう。一方で、生産能力急拡大により資本利益率の低下が進んでいる。損益分岐点も上昇していると推測され、市場環境の変動による収益リスクは一層高まっている。慎重なバリュエーションが妥当と考える。

扶桑化学工業は、超高純度コロイダルシリカの供給で独占的な地位を確立し、半導体市場の回復と生産能力の拡大を追い風に堅調な業績を維持している。電子材料事業が成長を牽引し、収益拡大が続く中、積極的な設備投資と研究開発を進めつつ、株主還元にも注力。次世代半導体市場への対応を強化し、長期的な競争力の向上を目指している。財務基盤も安定しており、最先端半導体向け研磨剤の需要は今後も継続的に増加すると予想される。こうした要素から、長期的な成長の余地は十分にあると考えられる。

短期的には、堅調な業績が見込まれ、ポジティブサプライズも期待できる。一方で、生産能力の急速な拡大により、潜在的なROEやROICは低下傾向にある。設備増強に伴い損益分岐点も上昇したと推測され、半導体市場の変動による収益リスクは高まっている。

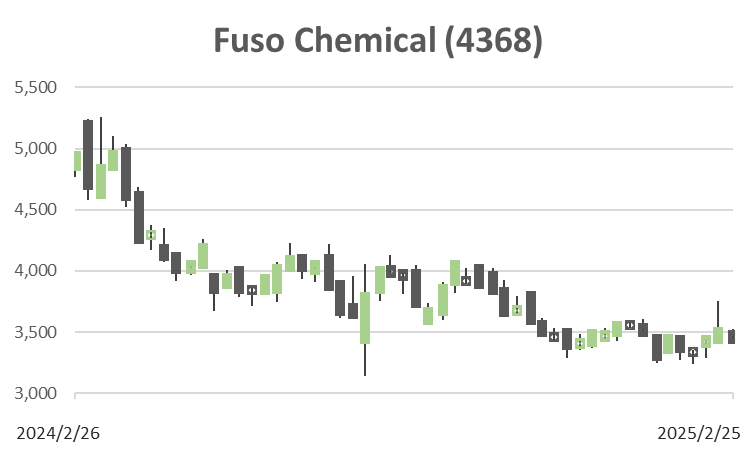

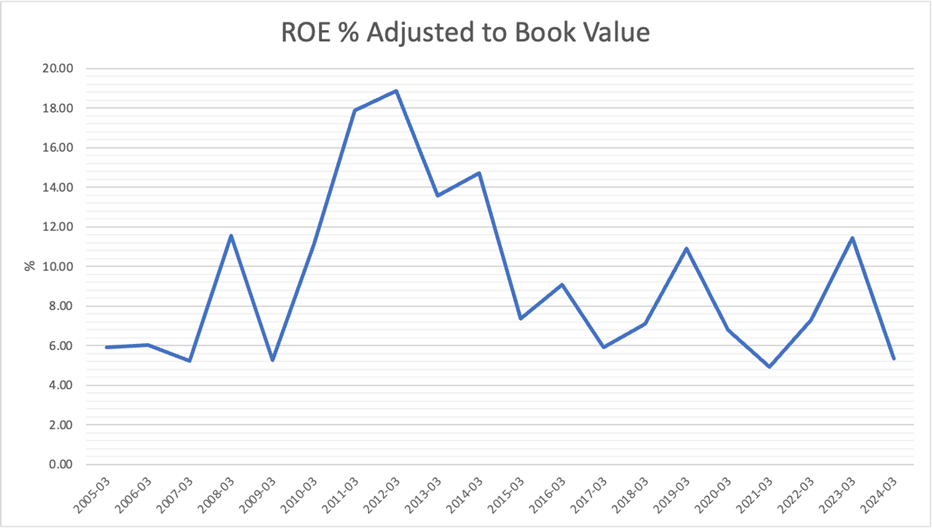

現在のバリュエーションを見ると、PERは13倍弱、PBRは1.2倍と、ROEが10%弱の水準で目先の業績が堅調であることを踏まえると株価は割安に見える。しかし、資本効率の低下が進んでいることから、株式益回りの趨勢はネガティブであり、株価の上昇を抑制する要因となっている可能性がある。株価は2023年には、中期経営計画の大幅な上方修正や好業績を背景に23%上昇したものの、昨年は15%下落、年初来でも-1%と軟調。投資家はすでに資本効率の悪化や損益分岐点の上昇に伴うリスク、さらに半導体市場のサイクルリスクを慎重に織り込んでいると考えられる。

今後の投資判断においては、成長投資の成果が実際に業績向上につながるか、そして資本効率が改善するかを慎重に見極める必要がある。現時点では、売上拡大に伴い利益は増加するものの、資本効率の低下が続く可能性が高い。PERが多少拡大したとしても、趨勢的な資本効率の低下がこれを相殺し、PBRは大きく変化しないと予想される。したがって、短期的には買いの機会があるものの、長期投資においては慎重なアプローチが妥当である。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)