2026年3月23日

Japanese

Home

Omega Investment株式会社

プレステージ・インターナショナル (Price Discovery)

Buy

Profile

プレステージ・インターナショナルは、コールセンターを基盤としたBPO(ビジネス・プロセス・アウトソーシング)事業を展開し、特に自動車業界や不動産管理分野に強みを持つ。自動車事故・故障対応などのロードアシスタンス(オートモーティブ事業)を主力とし、不動産管理サポート(プロパティ事業)、海外向けBPO(グローバル事業)、カスタマーサポート、金融保証、IT・ソーシャル事業を展開。24時間対応のオペレーション体制と専門性を活かし、国内外の企業の業務効率化と顧客対応力向上を支援する。事業別売上高比率%: オートモーティブ 43、プロパティ 12、グローバル 14、カスタマー 14、金融保証 15、IT 1、ソーシャル 1【海外】7 <FY3/2024>

| 証券コード |

| 東証PRM:4290 |

| 時価総額 |

| 89,301 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

目先の悪材料は出尽くし。2ケタ増益回帰が近い。

プレステージ・インターナショナルは2026年3月期以降の2ケタ増益回帰が期待される。

同社はオートモーティブ(自動車)、プロパティ(不動産管理)、グローバル、カスタマー、金融保証、IT、ソーシャル、の7分野でBPO(ビジネス・プロセス・アウトソーシング)関連サービスを提供している。コンタクトセンターと現場支援を組み合わせたワンストップサービスが特徴であり、他社との差別化ポイント。

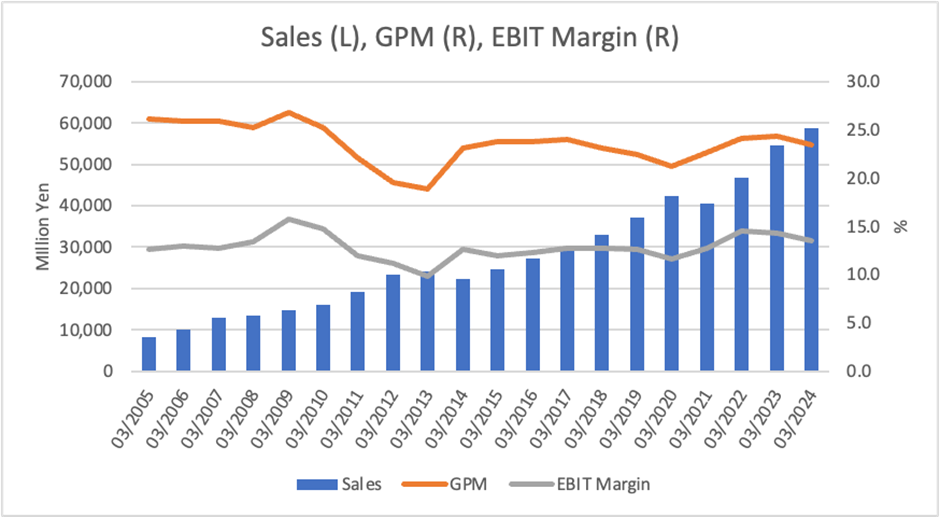

2025年3月期はベースアップを含む給与体系の一部見直しや報酬制度向上の取り組みに伴うコスト増、ワクチン関連業務の収束などにより、一時的に利益成長が鈍化。通期営業利益は前期比1%増とほぼ横ばいを見込むが、3Q(4〜12月)はワクチン関連業務を除けば12.3%増収、15.2%営業増益と各事業の好調がうかがわれる。

主力のオートモーティブは委託料改定や外注費抑制などの収益改善が進み、人材教育と現場要員拡充によるコスト増を吸収して増益を維持している。また、金融保証では子会社イントラスト(7191)の家賃債務保証事業における新規獲得と契約更新が好調。

Investor’s View

BUY。優れたビジネスを運営する同社の株価の問題は最適化されていないBSにある。経営陣はこの点を抜本的に改める施策の実現に意欲的であり、中長期の株価にポジティブである。

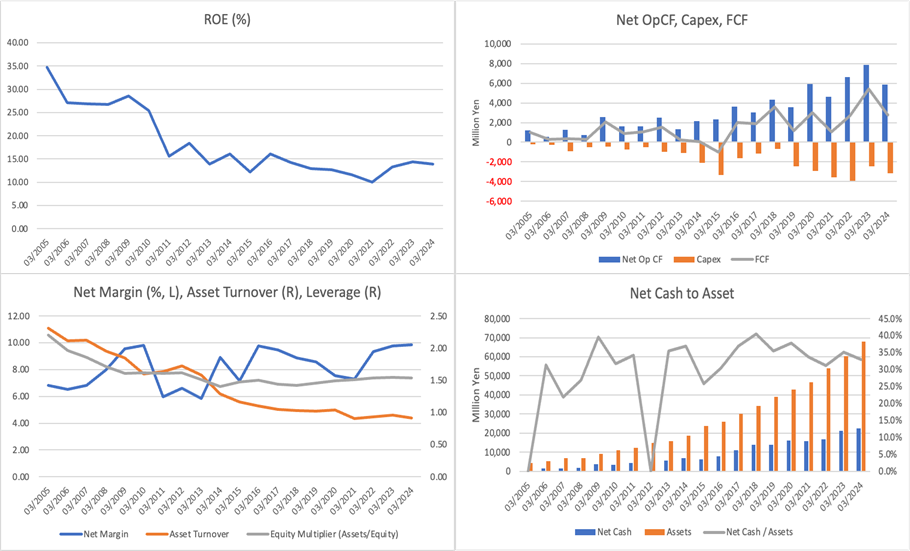

同社は市場の需要をうまく取り込むビジネスポートフォリオを実現しており、長期間にわたり売上を持続的に伸ばしてきていることは高く評価される。当期利益率も安定的に高い。

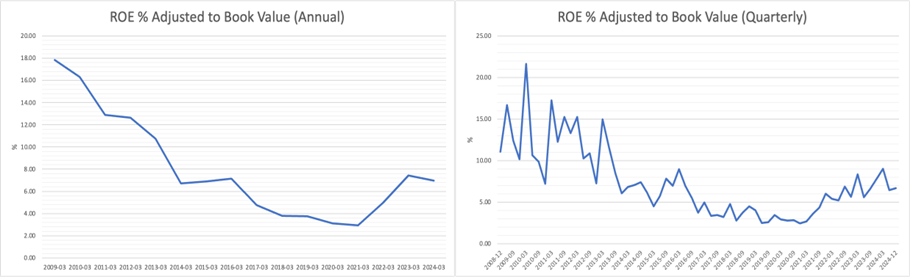

2017-2021年にかけての人気が去り、株価プレミアムは調整され、ここ数年のバリュエーションはPER15倍前後、PBR2倍前後で定着している。すなわち、株式市場が織り込む同社の潜在ROEは13%前後である。目下の益回りは6%超まで回復している。

ROEを要因分析すると、当期利益率は8-10%レンジで安定的、財務レバレッジは緩やかに改善しているが、資産回転率の低下が大きく、総じて現状のままではROEにはややネガティブなモメンタムがかかっていると判断される。資産ターンオーバーのこれまでの低下はキャッシュの積み上がりによるものが大きい。65%に達する自己資本比率は株式投資家にとってはあきらかに過剰である。

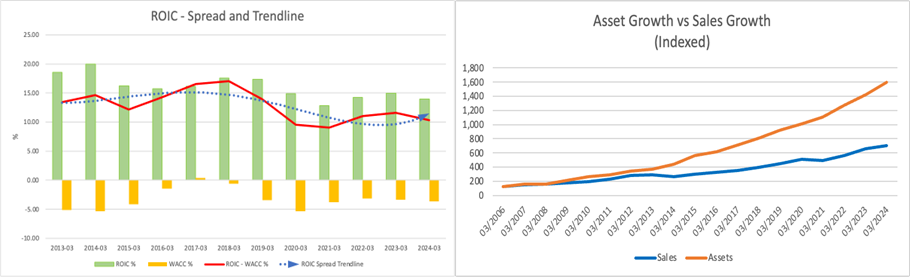

これに対して、経営陣は財務構造の根本的な見直しを中計の重要施策としており、この計画の実行は株価上昇につながる可能性が高い。施策はいずれも同社には十分に達成可能であり、株式を好意的に評価したい。ROEの目標は物足りないが、モメンタム改善と経済価値創出増大は中長期の株価にプラスに働くと考える。同社のベータは0.57で、低いWACCは経済価値創出の点で有利である。

経営陣の資本政策の要点は以下の通り。

1. 資本効率の向上

自己資本と有利子負債のバランスを最適化し、自己資本比率を64.9%から50%台に引き下げることで資本コストを意識した経営を実行する。ROIC 15.0%、ROE 13.9%を目標とし、加重平均資本コスト(WACC)5.1%を意識した適切な資本配分を行う。加えて、3年間で120億円規模の投資を実施し、売上高750億円、営業利益100億円を目指す。フリーキャッシュフローの確保を重視し、成長投資と株主還元を両立させる。

2. 株主還元の強化

配当政策を見直し、配当性向を現在の約30%から2年目までに60%、最終年度には総還元性向70%以上へ引き上げる。業績拡大に応じて配当額を継続的に増加させる方針とし、株価の状況を勘案しながら自己株式取得(上限30億円)を実施する。配当と自己株買いの組み合わせによって総額130億円の株主還元を行う。さらに、還元額を増加させることで自己資本の過剰な積み上げを防ぎ、資本の効率的な活用を促進することで株主への利益還元を最大化する。

3. 株式価値の向上

事業成長による利益拡大と資本効率の改善を通じてROEの向上を目指す。資本の積み上げを抑制し、還元増加による資本の最適化を図ることで、企業価値の向上を促進する。さらに、資本コストを意識した経営を行うことで投資家からの評価を高め、株主還元の強化と成長戦略を両立させながら、長期的な株式価値の向上を実現する。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)