2026年3月23日

Japanese

Home

Omega Investment株式会社

ダイヘン (Price Discovery)

Weak hold

Profile

株式会社ダイヘンは、電力機器、溶接機、産業用ロボット、半導体製造装置向け電源機器などの製造・販売・修理を手がける企業である。エネルギーマネジメント、ファクトリーオートメーション、マテリアルプロセシングの3つの事業セグメントで構成されており、各領域において電力制御や自動化技術を応用した製品を展開している。エネルギーマネジメント事業では、再生可能エネルギーの活用拡大に対応するための電力機器およびシステムを提供し、電力インフラの構築を支援している。ファクトリーオートメーション事業では、溶接ロボット、産業用ロボット、搬送・組立・加工用の各種システムを供給しており、製造現場の自動化および省力化に寄与している。マテリアルプロセシング事業では、金属、半導体、樹脂素材に対する接合、切断、成膜、表面処理、成形などの用途に向け、高度なエネルギー制御技術を用いた製品を提供している。

事業別売上高比率% (OPM%): エネルギーマネジメント 52 (9)、ファクトリーオートメーション18 (12)、マテリアルプロセシング 30 (11)、他 0 (15)【海外】21 (FY3.2024)

| 証券コード |

| 東証PRM:6622 |

| 時価総額 |

| 159,537 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

電力インフラ、半導体関連が堅調。次の焦点は中計、EMSの伸びなど注目。

ダイヘンは当時国内で唯一の変圧器専門メーカーとして1919年に創業。柱上変圧器では現在も国内トップシェアであり、他にも溶接用ロボットを中心としたFA事業、半導体分野で高周波電源装置やウエハ搬送ロボットを手掛けるなど事業を多角化展開している。

足元では配電機器や国内の工場受電設備の更新が堅調に推移しているほか、再生可能エネルギー向け蓄電池システムの販売が増加。また、データセンター関連の変圧器受注が好調であり、今後も需要増加が見込まれる大形変圧器や蓄電池等の生産増強を図る。半導体需要量増加に伴う高周波電源システムの増産にも対応する方針。

前下期に買収した連結子会社(東北電機製造、四変テック)の寄与もあり、直近発表(2月4日)の今3月期第3四半期(24年4〜12月)決算は売上高1558億2500万円(前年同期比22.5%増)、営業利益102億5600万円(同31.2%増)と2ケタ増収益で着地。通期予想(8.7%増収、5.6%営業増益)の達成は余裕含みとみられ、次は中期経営計画で掲げる売上高2500億円以上、営業利益10%以上(250億円以上)が焦点となろう。

製品別では、今後FIP(フィードインプレミアム)本格化やデータセンター増設を背景に市場拡大が見込まれる再エネ対応EMS(エネルギーマネジメントシステム)の拡大が注目される。

Investor’s View

Weak hold. バリュエーションは安いが負債増加でROICは伸び悩み、経済価値創出も止まった。優秀な企業だが、ビジネスサイクルの今の局面での株価は適正に評価されているとみる。

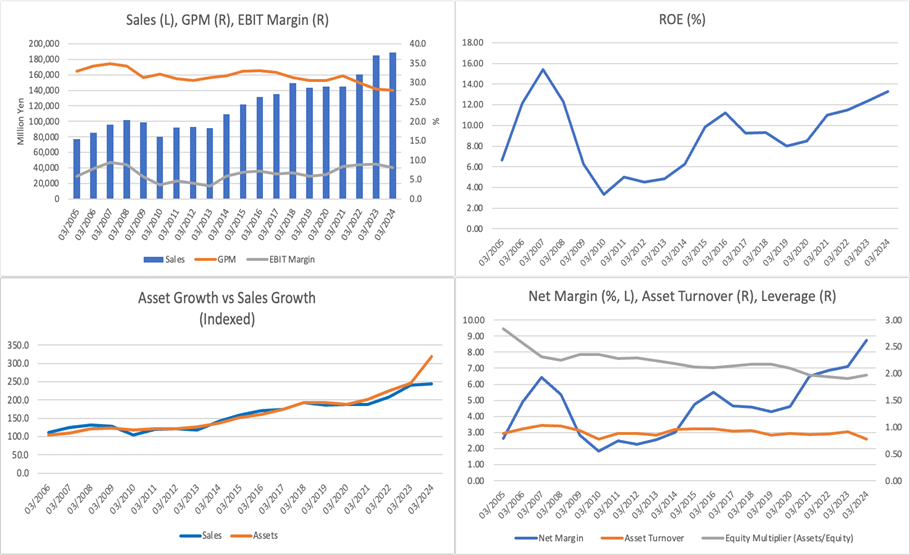

同社は、近年着実に業績を拡大させてきた企業の一つ。特に2012年度以降は、同社独自の価値創造計画である「DAIHEN Value計画」のもとで、研究開発型企業としての姿勢を強化し続けてきた。その成果として、売上高は2020年度の1,451億円から2023年度には1,885億円へと成長しており、およそ1.3倍の拡大を実現している。

営業利益も、同様に拡大傾向が続いており、営業利益率は8.0%と、製造業の中でもまずまずの水準である。同社の製品ポートフォリオや事業運営の効率性が成果をあげてきたと言える。2025年3月期第3四半期における最新の決算(2024年4月〜12月)では、純利益が前年同期に計上した特別利益の反動で76億円(前年同期比32.1%減)と減益となったものの、基礎的な収益力には揺るぎがないと考えられる。

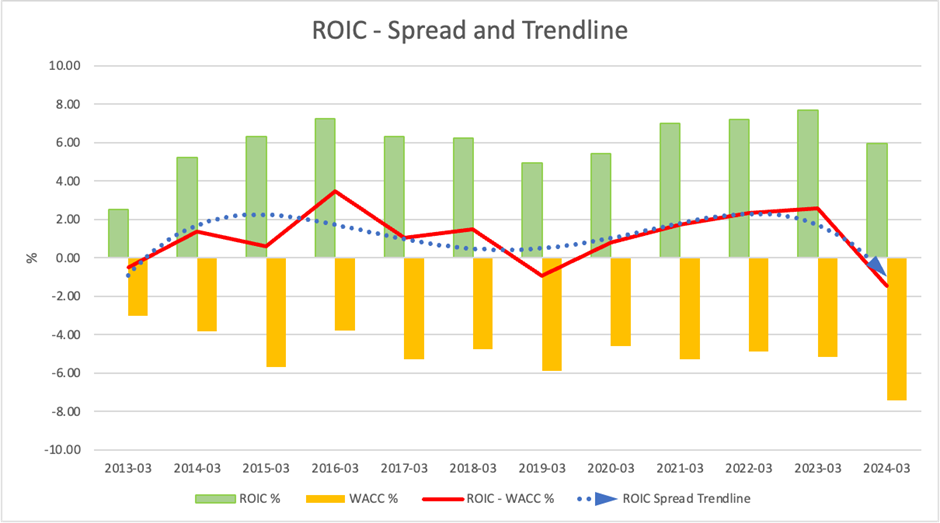

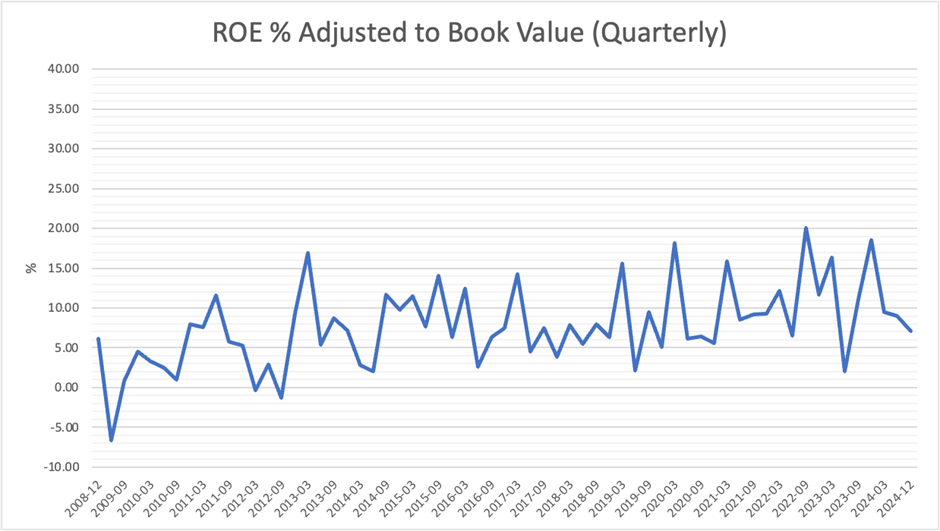

ROEは中計2026年目標の12%を超過しており好感されるが、買収で負債は大幅に増加しておりBSは様変わりしている。その結果、ROICは伸び悩んでおり、経済価値はほぼ創出できない状況に陥っている。

設備投資サイクルは今後も上り坂とみられ、ROICを犠牲にしたトップライン拡張戦略の最中にあるといえる。株価は、予想PER12倍前後、PBR1.1倍前後と割安感があり、益回りは10%前後とリーゾナブルな安さで評価されている。しかしながら、おそらくここからさらに続く成長投資がどれほど成果をあげるか、大きなリスクを背負っている局面である。優秀な企業だが、ビジネスサイクルの今の局面での株価は、おおむね適正に評価されているのではないだろうか。

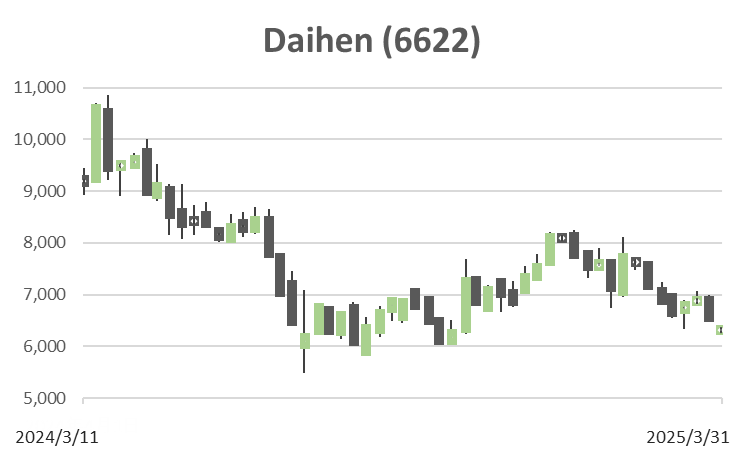

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)