2026年3月23日

Japanese

Home

Omega Investment株式会社

住信SBIネット銀行 (Price Discovery)

Buy

Profile

住信SBIネット銀行は、インターネット専業銀行の大手で、2007年に営業を開始。住宅ローンを主力とし、近年は投資用不動産ローンやBaaS(Banking as a Service)事業にも注力。スマートフォンアプリやAI・生体認証技術を活用した先進的なサービスを提供、日本航空やヤマダHDなどと戦略的提携も行っている。主要株主は三井住友信託銀行とSBIホールディングス。

| 証券コード |

| 東証STD:7163 |

| 時価総額 |

| 459,921 百万円 |

| 業種 |

| 銀行業 |

Stock Hunter’s View

住宅ローン絶好調。金利上昇の追い風も。

住信SBIネット銀行は2006年に三井住友信託銀行とSBIHDによる合弁会社として創設。預金量、貸出残高は国内ネット銀行で最大級の規模であり、パートナー企業に銀行機能を提供するBaaS(Banking as a Service)事業の先駆者でもある。

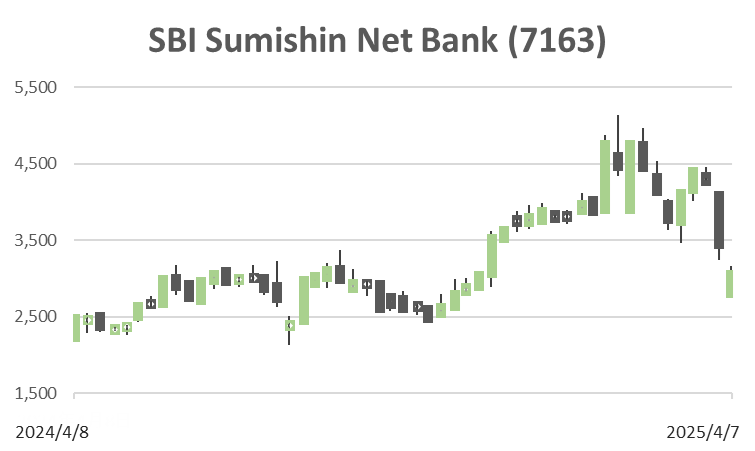

2023年3月に国内ネット銀行として初の上場を果たすと、好調な業績推移を背景に株式市場でも存在感を発揮。足元の株価は初値から3倍超の水準にある。

直近発表の今3月期第3四半期(4〜12月)決算は経常収益1035億9800万円(前年同期21.4%増)、経常利益267億2500万円(同6.5%増)と増収増益で着地。預金残高は円普通預金・SBIハイブリッド預金等が着実に増加し、創業以来初の10兆円を突破した。成長著しいBaaSプラットフォーム「NEOBANK」が牽引役となり、住宅ローン実行額は2兆円に向けて堅調に推移している。

4Qには既存の住宅ローン債権の貸付利率向上(+0.25%)による収益押し上げ効果の顕在化が見込まれ、今後も金利上昇効果の顕在化による利益成長が期待できる。日銀の次回利上げは5月1日との声も聞かれる。

Investor’s View

急激なリスクオフと金利急低下で、同社の株価は大きな押し目を作った。業績は堅調で成長ストーリーも明確である。リセション懸念が解消するという楽観的な見方にたてば、同社株式は絶好の買い場であろう。

住信SBIネット銀行は、住宅ローンとBaaSを両輪に高成長を遂げており、AIや生体認証などを取り入れた独自のデジタル戦略で差別化を図るネット銀行の先駆者。デジタルバンクとしての先進性と、BaaSという革新的なビジネスモデルを両立し、収益を拡大している点は高く評価される。今後も住宅ローン、資産形成ローン、NEOBANKによる新規収益源の育成が続くと見込まれ、中長期的な成長性は高いと予想される。

事業の特色

同社は、三井住友信託銀行とSBIホールディングスが出資するインターネット専業銀行。2007年より営業を開始し、モバイルアプリを中心とした非対面チャネルで金融サービスを提供している。現在は住宅ローンを主力に、法人向けのBaaS事業も展開。主な事業は「デジタルバンク事業」と「BaaS事業」、および新領域の「THEMIX事業」。 デジタルバンク事業では、住宅ローンを軸に、カード・決済・預金などをオンラインで展開。BaaS事業は企業と提携し、銀行機能(口座・融資・決済等)を提供。NEOBANKブランドとして日本航空などと連携。 THEMIX事業は、金融データ活用、林業DX、カーボンクレジット支援など非金融領域に踏み出している。

業績

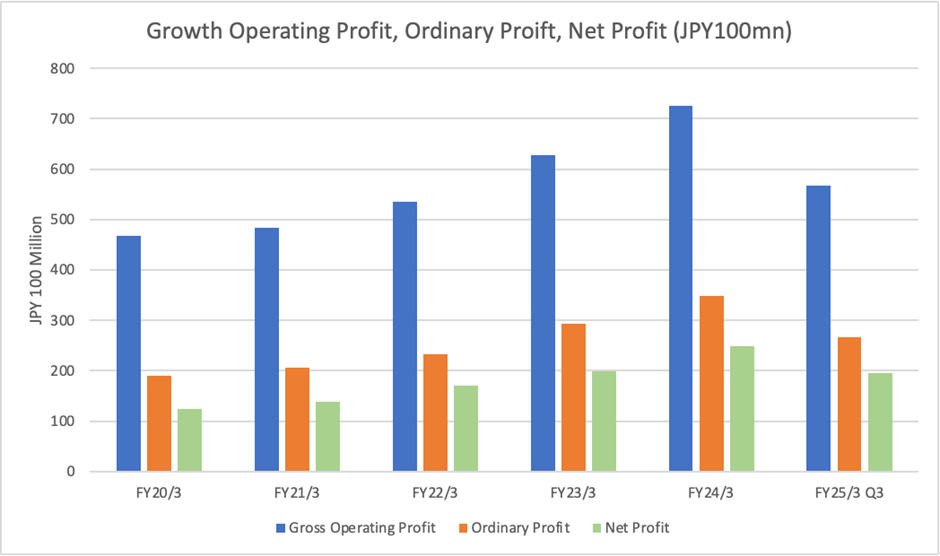

過去5年間で総資産は63,737億円(2000/3末)から115,631億円(2024/12末)まで増加。貸出金と預金はともに2倍以上の成長を記録し、住宅ローンは77,088億円に達した。純利益も20/3期の125億円から24/3期には248億円まで増加し、堅調に拡大。

2025年3月期第3四半期(累計)は、経常収益1,035億円(前年同期比+21.4%)、経常利益267億円(+6.5%)、純利益195億円(+7.0%)と増収増益を達成。BaaS事業は業務粗利益が前年同期比+48.3%の92億円と急伸し、NEOBANK関連収益が業績を牽引している。

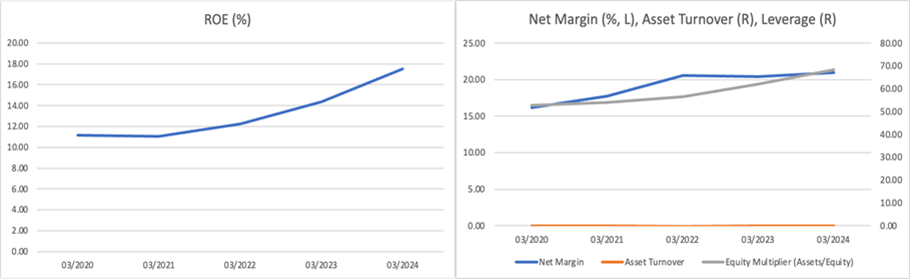

通期では、親会社株主に帰属する純利益が280億円(前年比+12.7%)を見込んでおり、進捗率は70%を超えている。住宅ローン・資産形成ローンの伸長と、BaaS事業の拡大により、達成は射程圏内であろう。ROEは高位で、トレンドもポジティブである。

成長戦略とリスク

成長ドライバーは以下の通り。

– 住宅ローン:NEOBANKチャネルの急成長(前年同期比+145.2%)が後押し。

– BaaS事業:提携社数は21社まで増加、収益も前年同期比約2.4倍に拡大。

– 資産形成ローン:累計1,394億円に達し、新たな収益源に。

中期経営計画では2025年3月期の経常利益400億円以上、純利益280億円以上、口座数900万超を中期目標としている。住宅ローン実行額は2兆円を目指し、BaaS提携企業も20社以上に拡大予定。いうまでもなく、金利上昇時の調達コスト増、競争激化、提携先の信用リスクなどは注視すべきリスクである。

株価とバリュエーション

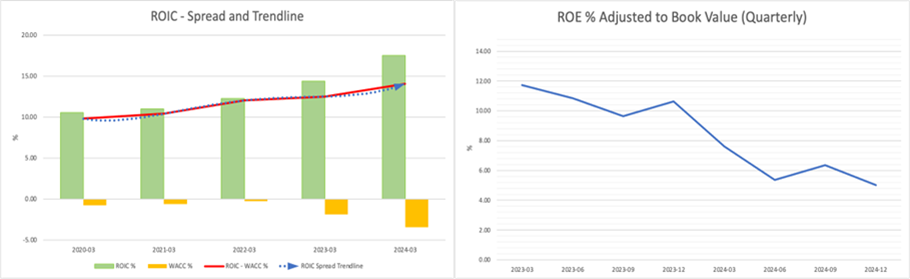

バリュエーションは堅調な業績進捗とビジネスモデルの面白さが評価を集め、上昇傾向にあったが、本年2月初めからなだらかに低下し、加熱感が薄らいできていた。そこに今般の株価下落があり、バリュエーションはさらに下落。ROICは高く、潤沢に経済価値を創出している。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)