2026年3月23日

Japanese

Home

Omega Investment株式会社

全国保証 (Price Discovery)

Weak Hold

Profile

全国保証は、住宅ローン保証で国内最大手の独立系信用保証会社である。主力の住宅ローンに加え、教育、アパート、カードローンなど多様な保証を提供し、関連事業も展開。信用保証事業が売上の100%を占める(FY3/2024)。戦略的提携による規模拡大と効率化を進める一方、M&Aやベンチャー投資を通じた事業領域の拡大も図っている。

| 証券コード |

| 東証PRM:7164 |

| 時価総額 |

| 406,068 百万円 |

| 業種 |

| その他金融業 |

Stock Hunter’s View

M&Aで保証債務残高拡大。現行中計は達成可能範囲内。

全国保証は住宅ローン保証最大手。特定の金融機関グループに属さない独立系保証会社であり、全国の様々な業態の金融機関と提携可能なほか、多彩な保証商品の設計が強み。

同業他社のM&Aが奏功し、今3月期通期業績は営業収益567億円(前期比9.8%増)、営業利益415億円(同6.1%増)と期初計画を上回る見通し。これに伴い、期末一括配当予想を前回の197円から209円へと引き上げた。同社は配当性向を2026年3月期に50%とすることを目標としており、株主還元の面でも魅力度が高まっている。

現行中計の26年3月期(最終年度)の数値目標は、保証債務残高19.0兆円、営業収益600億円、経常利益485億円といずれも達成可能範囲内とみられる。基本方針である1)基幹事業の拡大、2)周辺事業への進出、3)企業価値の向上、の各種施策への取り組みは順調に進展。オーガニック・インオーガニックによる成長を実現している。

なお、金利上昇について、住宅ローンには5年ルール/125%ルール*があるため、同社の与信関連費用に与える影響も限定的であるとの見方が有力だ。

*5年ルール:金利が変わっても、元本と利息を合わせた毎月返済額は、原則として5年間は変わらない、というルール。125%ルール:、5年ごとに返済額が見直されるときでも、返済額の上昇幅は最大で「前回返済額の125%」までというルール。

Investor’s View

Weak Hold。全国保証は、住宅ローン保証分野における独立系最大手として、堅実なトップライン成長と極めて高い税後利益率を持続しており、財務の健全性は極めて高い。他方で、過剰資本体質が長期的なROEの低下要因となっており、資本効率に対する意識が乏しい経営姿勢がバリュエーション面での制約要因となっている。経済価値創出は継続されているものの、ROICスプレッドに顕著な魅力は乏しく、ROE改善に資する構造的な資本政策が示されない限り、株式としての相対的魅力度は中庸に留まると判断する。

企業概要

全国保証は、住宅ローンを中心とした信用保証事業を主力とする日本最大手の独立系保証会社である。1981年の設立以来、銀行や金融機関との提携を通じて、住宅取得資金、借り換え、リフォーム資金などに関するローン保証を提供し、日本の住宅金融市場における中核的な役割を担ってきた。2024年3月期時点で、信用保証事業が売上高の100%を構成し、高い営業利益率を維持している。

主力の住宅ローン保証に加え、教育ローン、賃貸住宅建設ローン、カードローンなど、保証対象の多様化を進めており、周辺領域としては信用調査、債権回収、保険代理、契約管理業務なども手がけている。こうした取り組みは、業務効率化とサービスの付加価値向上を目的としたものである。

近年は、M&Aを通じた事業領域の拡大や、スタートアップへのベンチャー投資にも積極姿勢を示している。これは中核事業とのシナジー創出を狙ったものであり、成長戦略の一環として位置づけられている。ただし、事業構造は依然として信用保証に大きく依存しており、新規投資の収益貢献やリスク管理に関しては、今後の実績を慎重に見極める必要がある。中核の安定収益基盤と、新規領域への展開のバランスが、今後の企業価値向上の鍵となる。

事業の特色・内容

全国保証のビジネスモデルは、住宅ローンの保証を中核に、借入人から保証料を一括または月次で受領し、代位弁済リスクを引き受けるもの。金融機関に対する保証の機能を果たしつつ、顧客・金融機関双方にメリットを提供する仕組みとなっている。特筆すべきは、全国唯一の独立系保証会社であり、特定金融機関に依存せず全国の700超の機関と広範に提携できる点にある。また、子会社を通じて債権回収や周辺保証事業にも関与しており、近年はRMBSの取得やABL貸付など、保証と類似した信用リスクビジネスへの拡張を図っている。

長期の業績

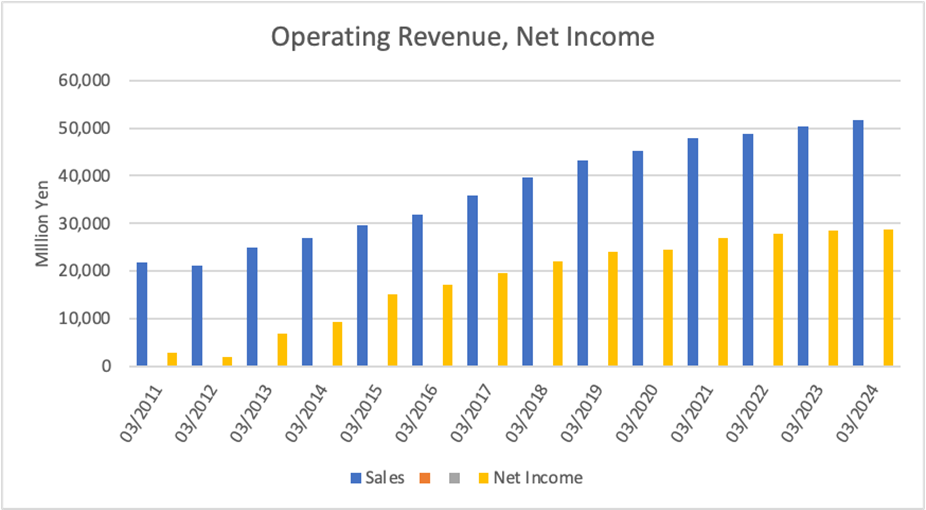

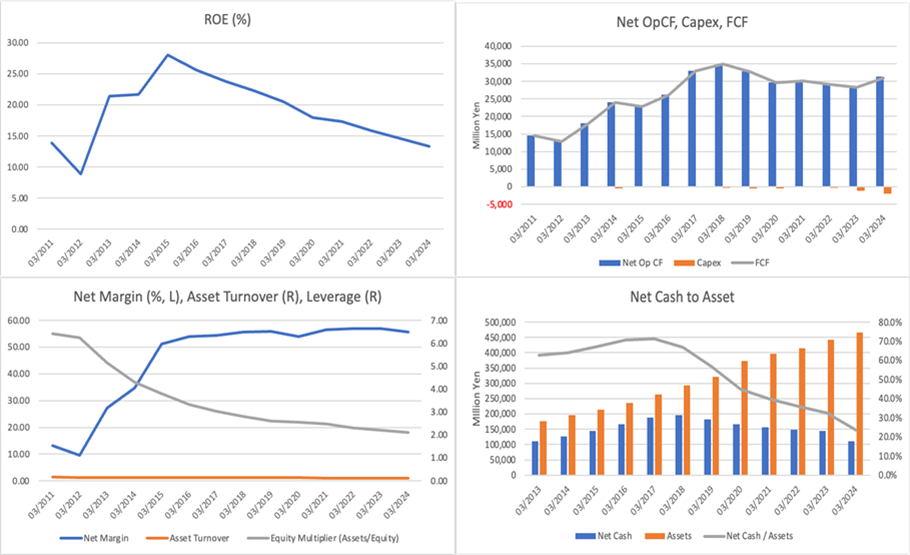

2020年3月期から2024年3月期にかけて、営業収益は約45,203百万円から51,638百万円へと年率2.8%程度で成長。営業利益率は安定的に75%を超えており、特筆すべき収益性の高さを維持している。営業CFも堅調であり、代位弁済率や延滞保証債務残高も極めて低位に抑えられている。反面、この間に自己資本は急増し、ROEは2020年の18.0%から2024年には13.1%へと低下。資本構成の変化が、資本収益性の悪化を招いている。

直近の業績(FY2025/3 Q3)

第3四半期累計で営業収益は334億円(前年同期比+4.8%)、経常利益は253億円(+0.8%)、親会社株主純利益は181億円(+1.6%)と、増収増益を確保。保証債務残高の積み上げとM&Aによる「負ののれん発生益」が寄与した。与信関連費用や人件費、システム費用の増加による営業利益の鈍化(▲1.3%)はやや気がかりではあるが、構造的な収益基盤には揺るぎがない。

通期業績予想(FY2025/3)

通期計画は営業収益557億円(前年比+7.9%)、純利益300億円(+4.2%)を据え置き。保証債務残高は19兆円超を見込んでおり、中期経営計画で掲げた目標を前倒しで達成する見通し。与信費用やシステム投資が増加傾向にあるが、資産運用益やABL等による営業外収益がそれを吸収している構図となっている。

成長戦略とリスク

成長戦略の中心は、住宅ローン市場におけるシェア拡大と、周辺事業(RMBS、ベンチャー、CVC等)への展開。オーガニック成長では商品開発やニッチ領域の開拓、インオーガニック成長ではM&Aによる他社保証残高の取り込みが続いている。

ただし、住宅着工件数は中長期的に減少基調にあり、住宅ローン市場全体が拡大することは期待しづらい。そのため、保証債務の水増し的な積み上げが、実質的なリスク資産の肥大化を伴う恐れもある。RMBSやABL貸付は、保証と同様のリスクプロファイルを持ちながらも、資本効率の向上には直結していない点にも留意すべきである。

中期経営計画

中計(FY2023~2025)では、「住宅ローンプラットフォーマー」をビジョンに掲げ、保証債務残高19兆円、ROE14%以上を目標としていた。保証債務残高については、M&Aを活用することで早期達成が見込まれている一方で、ROEの回復に関しては道筋が不透明である。

中計資料に記載された資本政策は、「配当性向の段階的引き上げ」および「機動的な自社株買い」に留まり、ROE向上の核心的施策、すなわち資本構造最適化への踏み込みが見られない。多様な施策アイデアは羅列されているが、それらがROEに与える実効的な影響は明確に説明されておらず、説得力に欠ける構成となっている。

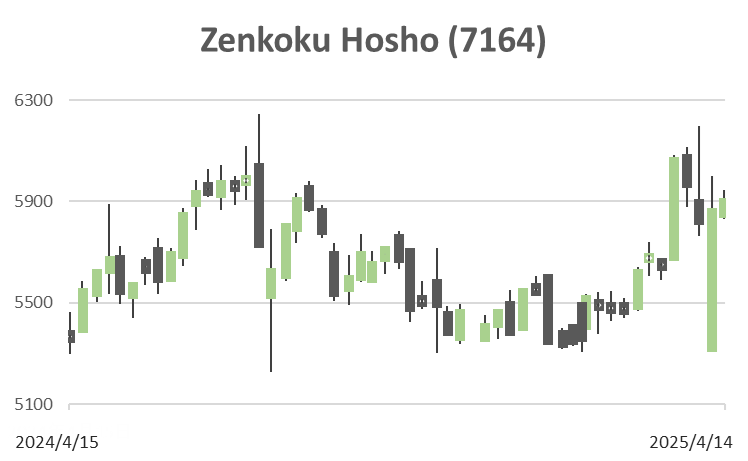

株価動向とバリュエーション

足元の株価は、2024年期末時点でPER13.6倍、PBR1.3倍程度と市場平均並み。今期の総還元性向予想は70%弱、自社株買いも実施されており、株主還元は積極的である。しかしながら、ROEはかつての30%近辺から10年で13%台へと半減しており、株価バリュエーションの上値を抑制している要因となっている。

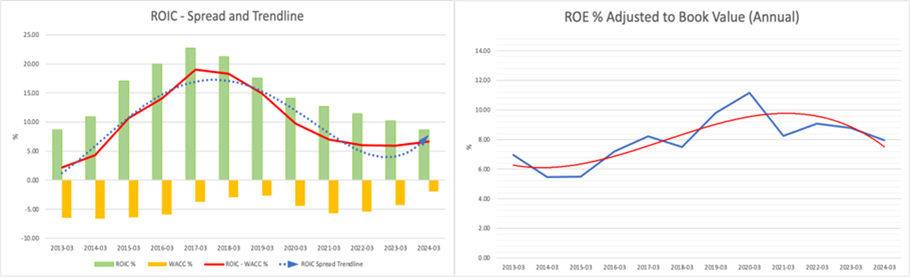

ROICと資本コストのスプレッドも限界的であり、経済価値創出は続いているものの、その幅は魅力的とは言い難い。財務レバレッジの縮小がROE低下の主因であるにもかかわらず、資本最適化の方向性が不明瞭である限り、株主からの評価が劇的に変わる可能性は低い。

投資判断

全国保証は、安定成長と高収益性を併せ持つ優良企業であることに疑いはない。ただし、企業価値のドライバーとなるべき資本効率(ROE)への意識が乏しく、長期的にはこの点が市場評価の抑制要因となり得る。株価の安定性や還元性向の高さは投資妙味として一定の支持を受けるが、バリュエーション拡大の余地は限定的と見るべきである。したがって、本レポートでは Weak Hold(中立寄りの弱気)と位置付け、構造的な資本効率改善が示されるまで、慎重なスタンスの維持を推奨する。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)