2026年3月12日

Japanese

Home

Omega Investment株式会社

共同ピーアール (Investment report – 4Q udpdate)

| 株価(5/1) | 754 円 | 予想配当利回り(25/12予) | 1.9 % |

| 52週高値/安値 | 430/940 円 | ROE(24/12実) | 16.5 % |

| 1日出来高(3か月) | 23.9 千株 | 営業利益率(24/12実) | 14.7 % |

| 時価総額 | 66.4 億円 | ベータ(5年間) | -0.27 |

| 企業価値 | 38.4 億円 | 発行済株式数 | 8.809 百万株 |

| PER(25/12予) | 9.0 倍 | 上場市場 | 東証スタンダード |

| PBR(24/12実) | 1.9 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

「PR専業」からの脱却──インフルエンサー×AI融合で挑むメディア・DX企業への転身

◇ 2024年12月期決算ハイライト:売上・利益ともに過去最高水準、主力と新規領域の好循環が継続

共同ピーアール株式会社が2025年3月27日に発表した2024年12月期通期決算は、売上高・利益のいずれもが過去最高に迫る水準で着地し、グループ全体としての成長軌道が一段と鮮明になった内容であった。

連結売上高は73億2,300万円(前期比+6.2%)、営業利益は10億7,400万円(同+27.8%)、経常利益は10億8,200万円(同+25.4%)、当期純利益は5億2,600万円(同+7.9%)と増収増益を達成。とりわけ営業利益と経常利益は2桁の伸びとなり、利益体質の強化が顕著に表れた決算である。

セグメント別では、主力のPR事業が前年比+3.1%の売上成長を維持した。長期契約型のリテイナー業務の構成比率が64.6%(前年60.3%)と上昇し、契約単価の上昇とあわせて堅調に推移した。特にIT・官公庁・不動産・自動車関連など成長産業分野での案件獲得が拡大しており、米国ロビー企業との提携、大阪支店の新設など営業基盤の地理的拡張が成果として現れている。

収益の最大成長要因となったのは、子会社VAZを中心としたインフルエンサーマーケティング事業である。売上高は9億8,600万円(同+17.8%)、営業利益は前年比+106.8%と2倍超の伸長を記録。YouTubeチャンネル「めるぷち」「MelTV」によるメディア収益およびタイアップ案件がZ世代を中心に拡大しており、SNSを軸とした広告収益の多層構造化が進展している。特に「めるぷち選抜決定戦2024」の施策は、クリエイターとのファンエンゲージメント強化と収益性向上の両立を実現した好例である。

AI・ビッグデータソリューション事業は8億9,100万円(同+14.9%)の売上を記録。主力のスクレイピングサービス「Shtock Data」やモニタリングツール「CERVN」が安定成長を続けており、ストック型収益モデルの確立が進んでいる。また、データ統合と可視化を目的とした新たなBI支援事業「Dataiku」や「Tableau」導入支援も始動し、BtoB領域でのデータ活用ニーズの拡大に対応する布石が打たれた。

財務面では総資産58億1,000万円(同+7.0%)、自己資本比率は58.8%(同+5.7pt)と財務基盤も良好。現預金(+5.7億円)の増加は、拡大する業容に伴う運転資本の膨張によるものであり、実需に根差した成長といえる。財務の安定性を維持したまま収益性が向上しており、過去に比して格段に強固な経営体制に進化している。

インフルエンサーとAIの両事業が営業利益を2桁成長に押し上げ、従来のPR専業モデルを脱却しつつある点は注目に値する。営業利益率は14.7%と高水準に達し、今後も高付加価値型ビジネスへのシフトが続けば、株式市場からの再評価余地は大きい。特にSNSメディア戦略やサブスクリプション型AIサービスは継続的な成長と差別化要因となる可能性が高い。来期の業績ガイダンス次第では株価上昇の契機となろう。

◇ セグメント分析:主力PRが安定成長、インフルエンサーとAIが収益の新機軸に

共同ピーアール株式会社の報告セグメントは、①PR事業、②インフルエンサーマーケティング事業、③AI・ビッグデータソリューション事業の3つに分類されており、それぞれの顧客層・収益モデル・成長性が明確に異なる構成となっている。

① PR事業(売上高:54億4,500万円、前年比+3.1%)

グループ売上の約74%を占める主力事業。企業や官公庁等に対し、報道機関とのリレーションを通じたパブリシティ支援、記者会見の運営、危機管理広報支援、デジタルメディアを活用した統合型PRなどを提供している。

中でも、長期契約型の「リテイナー」サービスの比率が高く、安定収益を生む。2024年12月期におけるリテイナー売上構成は64.6%と前年から+4.3ポイント増加し、外資系顧客比率は35.4%と高水準である。また、同年8月には米国ロビー会社Ballard Partnersと提携し、海外PR案件の獲得基盤を整えた。9月には大阪支店を新設するなど、地理的な事業拡張も図られている。

② インフルエンサーマーケティング事業(売上高:9億8,600万円、前年比+17.8%)

子会社VAZを中心に展開。YouTubeやInstagram等SNSを軸に、所属クリエイターを活用した企業PRやタイアップ動画制作、自社メディア「めるぷち」や「MelTV」からの広告収益・タイアップ収益が急増している。営業利益は前年比+106.8%と2倍以上に拡大し、グループ全体の利益成長を牽引した。

中でも「めるぷち選抜決定戦2024」は総投票数23万票を超え、ファン層とのエンゲージメントを活用したPRモデルとして新たな収益源となった。今後は、複数のインフルエンサーを束ねた「マルチクリエイター戦略」の導入や、企業アカウントの運用受託ビジネスなどにも拡大が見込まれる。

③ AI・ビッグデータソリューション事業(売上高:8億9,100万円、前年比+14.9%)

子会社キーウォーカーを中心に、Webクローラーによるデータ収集・分析サービスを提供。「Shtock Data(AIスクレイピング)」「CERVN(モニタリング自動化)」などのサブスクリプション型サービスが主力で、継続収益比率の上昇が収益性向上に寄与している。営業利益率は高水準を維持し、ストック型ビジネスの拡大により成長の安定性が高まっている。

さらに、2024年には企業向けAI開発支援ソリューション「Dataiku」事業を新設し、Tableau等BIツールとの連携によるデータ利活用支援を強化。BtoBデジタルマーケティングにおける需要拡大を取り込む構えである。

◇ 業績予想:3期連続の営業増益を見込み、成長軌道の確度が一段と高まる

共同ピーアール株式会社が発表した2025年12月期の通期業績予想は、前期に続き安定的な成長と高い利益率の持続を見込む内容となっている。売上高は85億円(前年比+16.1%)、営業利益は12億8,000万円(同+19.1%)、経常利益は同じく12億8,000万円(同+18.3%)、当期純利益は7億3,000万円(同+38.7%)と、全項目で2桁成長を計画。これにより営業利益は3期連続の2桁増益となる見通しであり、収益構造の進化と成長の両立が定着しつつある。

この増益の背景には、各セグメントにおける戦略的な展開がある。PR事業では、企業の広報業務のアウトソーシング需要や危機管理対応へのニーズが底堅く、リテイナー契約による安定収益モデルが中核となる。BtoB/BtoCの垣根を越えた統合型PRの提案が進み、特に外資系・IT・行政関連での案件拡大が期待されている。契約単価の上昇と同時に、海外パートナーとの連携を活かした大型案件の獲得可能性も高まっており、受注残の積み上がりが成長を支える。

インフルエンサーマーケティング事業では、2024年に高成長を記録したVAZが引き続き成長ドライバーの役割を果たす。特に注力しているのが、所属クリエイターの単価引き上げと多層収益モデルの構築である。単発タイアップに加え、メディアコンテンツの二次利用、オウンドチャンネルの広告収益、さらに自治体や企業との連携によるSNSブランディング施策も拡大しており、2025年は収益性・継続性ともに向上が見込まれる。

また、AI・ビッグデータソリューション事業では、ストック型売上の比率が着実に上昇しており、サブスクリプションサービス群が黒字安定化に寄与している。加えて、2024年に投入された「Dataiku」および「Tableau」支援サービスが本格稼働することで、より大規模なデータ統合・分析案件の獲得が視野に入る。既存のSaaS型プロダクトに加え、顧客企業のデータ基盤構築ニーズに対応する統合型DX支援ビジネスへと進化を遂げつつある点は大きな成長要素となる。

中期経営計画(2024〜2026年度)の進捗状況も順調である。定量目標は未開示だが、事業の多角化・高収益化・財務健全性の3軸すべてで成果が確認されており、将来の成長加速への備えは着実に整いつつある。前期までの営業利益率が14.7%と過去最高水準であり、この水準が維持される限り、上場市場内における再評価の余地は大きい。

財務面においても、自己資本比率は58.8%、有利子負債依存度は極めて低く、外部環境の変動に対してもレジリエンスが高い経営体制が維持されている。

3期連続の営業増益計画は、主力のPR事業に加え、VAZやAIソリューションといった新領域の寄与が本格化していることを裏付ける。営業利益率が15%近辺で安定すれば、同業他社と比較しても高評価は妥当であり、今後はPERの見直しや配当方針の強化が株価材料となる。注目はインフルエンサーやAI分野のKPI開示(例:契約数、解約率、ARPU)と、PR業務のDX推進戦略。これらの可視化が進めば、再評価の流れは一段と強まるだろう。

◇ 株価動向と今後の注目点:モメンタム転換と評価修正の狭間にある共同PR、外部環境と需給が共鳴する局面へ

共同ピーアール(証券コード:2436)の株価は、2024年初から2025年3月末にかけて430円〜940円のレンジで推移してきた。2025年2月13日に発表された2024年12月期決算は、売上高73億2,700万円(同+6.2%)、営業利益10億7,400万円(同+27.8%)と過去最高水準に迫る内容となったが、発表後の株価は大きくは動かず、800円前後の水準で安定的に推移している。現状のPERは8.9倍、PBRは1.9倍、ROEは16.5%と、収益性に対して株式市場からの評価が追いついていない状況が続いており、依然として再評価余地を大きく残している。

同社株の評価のギャップが生じている背景には、主力のPR事業による安定的な収益構造に加え、急成長中のインフルエンサーマーケティングおよびAI・ビッグデータソリューション事業といった非連続成長セグメントの収益貢献が、まだ市場全体に織り込まれていない点が挙げられる。これらのセグメントの成長により、営業利益構造は急速に変化しており、とりわけインフルエンサー領域ではVAZ単体の営業利益が前年比2倍超となった。Z世代向け自社クリエイターを活用したSNSタイアップ案件の伸長と、広告収入・ライツビジネスの多層化が、成長の主因となっている。

株価チャートのテクニカル構造を見ると、2025年4月時点で5日・25日移動平均線を共に上回って推移しており、75日線も緩やかに上昇に転じてきている。これは昨年6月以来のモメンタム回復の兆候と捉えられ、チャート形状としても押し目完了型のパターンを形成しつつある。MACDは3月下旬にゼロラインを上抜けて陽転しており、短期的な上昇バイアスが強まりつつある状況である。RSIも60前後で推移しており、過熱感を伴わずに買い優勢が続く状態にある。加えて、ボリンジャーバンドは収束から拡大へと転じており、相場の振幅が拡大しやすい局面に差しかかっている。

週足では900円が過去2年間に複数回支持線として機能しており、心理的・需給的な下値抵抗帯として明確に意識されている。出来高の推移も、1月の調整局面以降は徐々に回復基調にあり、株価とともに需給面でも均衡から積極局面への転換が見られる。こうしたテクニカル要因を総合的に勘案すれば、目先の上値メドは1,000円、同水準を明確に上抜けるかどうかが、次のトレンド転換の判断材料となろう。

足元の株価反応を見ると、VAZ関連のクリエイター案件増加やZ世代向けメディア「めるぷち」「MelTV」の好調に関連する報道がある際は一時的に株価が3〜5%上昇することがあり、市場は新領域の成長性に対して敏感な反応を示している。

さらに、株価が短期的に大きく反応した事例としては、2025年1月6日に報じられた「トランプ新政権と関係を持つ米ロビー会社・バラードパートナーズとの戦略的提携」がある。このニュースにより、株価は前日比+129円(+16%)となる911円まで急騰し、市場は一時的に米国市場進出の可能性に強く反応した。同様に、2024年9月2日にBrancにてVAZの業績好転とIPO検討が報じられた際にも、株価は数営業日にわたり反発しており、VAZ関連の事業進展に対する投資家の感応度は非常に高い。2025年3月にはZ世代向けYouTubeメディア「めるぷち」が国内最大級のイベント「シンデレラフェス2025」出演を発表しており、これも瞬間的な出来高増加と株価上昇につながっている。これらの動きからは、インフルエンサー/Z世代関連報道や、新市場進出・提携に関連するトピックが株価の短期変動要因として機能していることが確認できる。

2025年1月、同社子会社であるVAZが、芸能系スタートアップKOLTECHを吸収合併したことが公表された。これにより、既存のクリエイター戦略に加えて、タレントや芸能インフルエンサーとの横断的なメディア施策が可能となり、BtoC領域への訴求力がさらに高まっている。この合併によって所属クリエイターのジャンルが多様化し、広告主側へのパッケージ提案力が格段に強化されたことは、VAZセグメントの案件単価上昇と利益率向上を促進する重要な要素である。

このように、直近では合併などの事業構造改革、政策支援のいずれにおいても同社にとっては追い風が吹いており、構造的な評価転換のフェーズに入っていると言える。

◇ 今後の注目点

今後の注目点としては、5月中旬に予定される2025年12月期第1四半期決算において、インフルエンサーおよびAIセグメントの売上・利益が継続的に拡大しているかが重要な確認材料となる。特に、前年同期比で利益率がさらに高まっていることが確認されれば、収益構造が完全に転換したと市場に受け止められ、株価の節目突破に現実味が帯びる。加えて、増配や自己株式取得といった株主還元策の実施が示されれば、PBR1倍の回復とともに株価は新たなレンジへと移行する可能性が高まる。

テクニカルではMACD陽転・RSI強含み・ボリンジャー拡大と三拍子が揃い、ファンダメンタルではセグメントの稼ぐ力が構造的に強まっている。ニュース面でも合併や政策面での後押しが続いており、これらのトリガーが一致した瞬間に、株価は“意外高”となる可能性を孕んでいる。

会社概要

◇ PR業界の老舗から、DX融合型コミュニケーションカンパニーへ

共同ピーアール株式会社(証券コード:2436)は、1964年に創業された老舗のPR会社であり、現在は連結子会社4社と孫会社2社を含む企業グループとして、PR、インフルエンサーマーケティング、AI・ビッグデータソリューションの3事業を主軸に展開している。主な拠点は東京都中央区築地に構え、2024年12月期末時点での従業員数は連結ベースで345名(臨時含む)、単体で211名となっている。

上場市場は東証スタンダードで、資本金は5億5,381万円。売上高構成ではPR事業が全体の約74%を占める基幹事業であり、AIソリューションおよびインフルエンサー関連事業が残りを補完する構造となっている。とりわけ子会社VAZによるインフルエンサー事業が成長エンジンとして顕在化しており、Z世代向けYouTubeチャンネル「めるぷち」や「MelTV」などがメディア収益とクライアントPR案件の両面で存在感を高めている。

また、AI・ビッグデータソリューションでは、Webクローラーや独自の解析エンジンを用いたサービス群を展開。収集データを活用したマーケティング支援や、企業内データと統合して可視化・分析まで一気通貫のサービスを提供しており、DX領域での競争力を高めている。これらの多角化戦略を背景に、単体・連結ともに過去最高業績を達成した。

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 CE |

| 売上高 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 | 8,500 |

| EBIT(営業利益) | 157 | 381 | 720 | 841 | 1,075 | 1,280 |

| 税引前収益 | 70 | 288 | 768 | 862 | 1,034 | |

| 親会社株主帰属利益 | 13 | 132 | 520 | 488 | 526 | 730 |

| 現金・預金 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 | |

| 総資産 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 | |

| 債務合計 | 531 | 591 | 967 | 767 | 539 | |

| 純有利子負債 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 | |

| 負債総額 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 | |

| 株主資本 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 | |

| 営業活動によるキャッシュフロー | 384 | 442 | 546 | 771 | 911 | |

| 設備投資額 | 30 | 155 | 67 | 54 | 33 | |

| 投資活動によるキャッシュフロー | -102 | -26 | -397 | -35 | -37 | |

| 財務活動によるキャッシュフロー | 242 | 16 | 220 | -375 | -311 | |

| フリーキャッシュフロー | 355 | 286 | 479 | 717 | 878 | |

| ROA (%) | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 | |

| ROE (%) | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 | |

| EPS (円) | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 | 83.9 |

| BPS (円) | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 | |

| 一株当り配当(円) | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 | 14.00 |

| 発行済み株式数 (百万株) | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 |

Source: Omega Investment from company data, rounded to the nearest whole number.

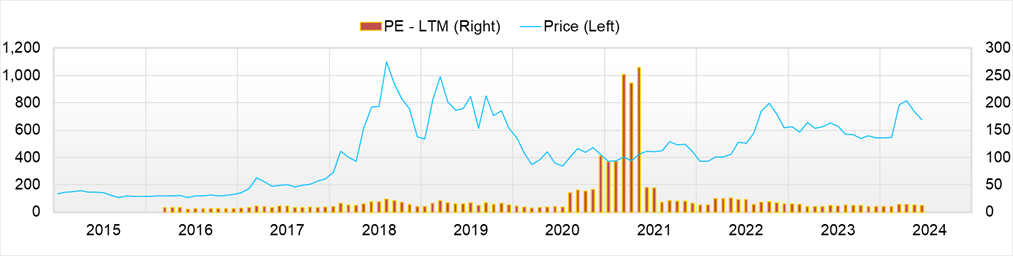

株価推移

財務データ I(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | ||||||||

| 売上高 | 1,649 | 1,615 | 1,689 | 1,943 | 1,788 | 1,779 | 1,716 | 2,041 |

| 前年同期比 | 52.4% | 43.3% | 21.3% | 16.8% | 8.4% | 10.2% | 1.6% | 5.0% |

| 売上原価 | 907 | 903 | 956 | 1,128 | 972 | 966 | 925 | 1,147 |

| 売上総利益 | 742 | 712 | 734 | 815 | 816 | 814 | 791 | 894 |

| 粗利率 | 45.0% | 44.1% | 43.4% | 42.0% | 45.6% | 45.7% | 46.1% | 43.8% |

| 販管費 | 474 | 532 | 540 | 616 | 519 | 545 | 530 | 646 |

| EBIT(営業利益) | 267 | 180 | 194 | 200 | 297 | 269 | 261 | 248 |

| 前年同期比 | 13.2% | -7.1% | 26.6% | 45.6% | 11.2% | 49.2% | 34.4% | 24.4% |

| EBITマージン | 16.2% | 11.2% | 11.5% | 10.3% | 16.6% | 15.1% | 15.2% | 12.2% |

| EBITDA | 318 | 235 | 251 | 254 | 349 | 319 | 312 | 298 |

| 税引前収益 | 265 | 189 | 202 | 206 | 277 | 271 | 230 | 256 |

| 当期利益 | 160 | 108 | 126 | 152 | 147 | 177 | 147 | 150 |

| 少数株主損益 | 16 | 9 | 19 | 15 | 31 | 28 | 26 | 10 |

| 親会社株主帰属利益 | 144 | 99 | 106 | 137 | 116 | 148 | 121 | 141 |

| 前年同期比 | -6.0% | -45.5% | 24.1% | 39.3% | -19.5% | 49.1% | 13.6% | 2.5% |

| 利益率 | 8.8% | 6.2% | 6.3% | 7.1% | 6.5% | 8.3% | 7.0% | 6.9% |

| [貸借対照表] | ||||||||

| 現金・預金 | 2,113 | 2,310 | 2,327 | 2,691 | 2,657 | 2,980 | 2,946 | 3,260 |

| 総資産 | 4,786 | 4,940 | 4,905 | 5,428 | 5,286 | 5,448 | 5,342 | 5,810 |

| 債務合計 | 886 | 885 | 826 | 767 | 707 | 647 | 586 | 539 |

| 純有利子負債 | -1,226 | -1,426 | -1,500 | -1,925 | -1,950 | -2,333 | -2,360 | -2,721 |

| 負債総額 | 1,944 | 1,945 | 1,771 | 2,097 | 1,885 | 1,855 | 1,615 | 1,921 |

| 株主資本 | 2,644 | 2,788 | 2,908 | 3,090 | 3,129 | 3,293 | 3,401 | 3,553 |

| [収益率 %] | ||||||||

| ROA | 12.02 | 8.53 | 9.03 | 9.31 | 9.12 | 9.79 | 10.20 | 9.36 |

| ROE | 21.74 | 16.43 | 16.52 | 17.15 | 15.92 | 16.72 | 16.57 | 15.84 |

| [一株当り指標: 円] | ||||||||

| EPS | 16.8 | 11.5 | 12.3 | 15.9 | 13.4 | 17.1 | 13.9 | 16.2 |

| BPS | 307.8 | 323.6 | 337.0 | 356.7 | 361.1 | 379.0 | 391.4 | 408.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 10.00 | 0.00 | 0.00 | 0.00 | 12.00 |

| 発行済み株式数 (百万株) | 8.74 | 8.75 | 8.75 | 8.78 | 8.79 | 8.79 | 8.79 | 8.79 |

財務データ II(通期ベース)

| 単位: 百万円 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | |||||||||||

| 売上高 | 4,063 | 3,705 | 4,100 | 4,379 | 5,318 | 5,758 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 |

| 前年同期比 | 1.1% | -8.8% | 10.7% | 6.8% | 21.4% | 8.3% | -13.3% | 12.4% | -6.1% | 31.0% | 6.2% |

| 売上原価 | 2,223 | 1,385 | 1,703 | 1,822 | 2,546 | 2,879 | 2,367 | 2,614 | 2,843 | 3,894 | 4,010 |

| 売上総利益 | 1,840 | 2,320 | 2,396 | 2,558 | 2,772 | 2,879 | 2,623 | 2,996 | 2,422 | 3,002 | 3,314 |

| 粗利率 | 45.3% | 62.6% | 58.5% | 58.4% | 52.1% | 50.0% | 52.6% | 53.4% | 46.0% | 43.5% | 45.3% |

| 販管費 | 569 | 597 | 2,216 | 2,293 | 2,324 | 2,374 | 2,456 | 2,597 | 1,685 | 2,147 | 2,225 |

| EBIT(営業利益) | 1,271 | 1,723 | 180 | 265 | 444 | 502 | 157 | 381 | 720 | 841 | 1,075 |

| 前年同期比 | -34.0% | 35.5% | -89.5% | 46.7% | 68.0% | 12.9% | -68.8% | 143.8% | 88.7% | 16.8% | 27.8% |

| EBITマージン | 31.3% | 46.5% | 4.4% | 6.0% | 8.4% | 8.7% | 3.1% | 6.8% | 13.7% | 12.2% | 14.7% |

| EBITDA | 1,282 | 1,733 | 195 | 284 | 468 | 534 | 202 | 447 | 857 | 1,059 | 1,279 |

| 税引前収益 | -386 | 132 | 181 | 257 | 432 | 502 | 70 | 288 | 768 | 862 | 1,034 |

| 当期利益 | -515 | 108 | 163 | 221 | 366 | 372 | 13 | 132 | 539 | 546 | 621 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 58 | 95 |

| 親会社株主帰属利益 | -515 | 108 | 163 | 221 | 366 | 372 | 13 | 132 | 520 | 488 | 526 |

| 前年同期比 | 803.1% | -121.0% | 51.2% | 35.3% | 65.8% | 1.5% | -96.6% | 943.0% | 294.4% | -6.3% | 7.9% |

| 利益率 | -12.7% | 2.9% | 4.0% | 5.0% | 6.9% | 6.5% | 0.3% | 2.4% | 9.9% | 7.1% | 7.2% |

| [貸借対照表] | |||||||||||

| 現金・預金 | 851 | 473 | 611 | 659 | 1,012 | 1,032 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 |

| 総資産 | 2,408 | 2,247 | 1,784 | 2,113 | 2,637 | 2,831 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 |

| 債務合計 | 478 | 402 | 462 | 390 | 280 | 163 | 531 | 591 | 967 | 767 | 539 |

| 純有利子負債 | -373 | -71 | -149 | -269 | -732 | -869 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 |

| 負債総額 | 1,910 | 1,622 | 1,003 | 1,105 | 1,109 | 930 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 |

| 株主資本 | 498 | 625 | 782 | 1,008 | 1,528 | 1,901 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 |

| [キャッシュフロー計算書] | |||||||||||

| 営業活動によるキャッシュフロー | 76 | -260 | 125 | 152 | 437 | 274 | 384 | 442 | 546 | 771 | 911 |

| 設備投資額 | 9 | 8 | 13 | 9 | 15 | 36 | 30 | 155 | 67 | 54 | 33 |

| 投資活動によるキャッシュフロー | 8 | -68 | -16 | -15 | -131 | -123 | -102 | -26 | -397 | -35 | -37 |

| 財務活動によるキャッシュフロー | 68 | -79 | 31 | -89 | 47 | -132 | 242 | 16 | 220 | -375 | -311 |

| フリーキャッシュフロー | 67 | -264 | 112 | 144 | 422 | 238 | 355 | 286 | 479 | 717 | 878 |

| [収益率 %] | |||||||||||

| ROA | -22.91 | 4.64 | 8.11 | 11.34 | 15.43 | 13.60 | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 |

| ROE | -69.43 | 19.25 | 23.24 | 24.69 | 28.89 | 21.69 | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 |

| 当期利益率 | -12.68 | 2.92 | 3.99 | 5.05 | 6.89 | 6.46 | 0.25 | 2.35 | 9.89 | 7.07 | 7.18 |

| 資産回転率 | 1.81 | 1.59 | 2.03 | 2.25 | 2.24 | 2.11 | 1.69 | 1.69 | 1.22 | 1.32 | 1.30 |

| 財務レバレッジ | 3.03 | 4.15 | 2.87 | 2.18 | 1.87 | 1.59 | 1.59 | 1.77 | 1.90 | 1.84 | 1.69 |

| [一株当り指標: 円] | |||||||||||

| EPS | -69.9 | 14.7 | 22.2 | 30.0 | 46.6 | 46.6 | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 |

| BPS | 67.5 | 84.7 | 106.0 | 136.7 | 191.9 | 237.9 | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 2.50 | 5.00 | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 |

| 発行済み株式数 (百万株) | 7.56 | 7.56 | 7.56 | 7.56 | 8.15 | 8.17 | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 |