2026年3月23日

Japanese

Home

Omega Investment株式会社

新日本科学 (Price Discovery)

Buy

先行投資とTR赤字が利益を圧迫するが、CRO収益底打ちでリバウンド余地あり。

Profile

非臨床試験に強みを持ち、FDA承認実績とグローバル展開を進めるCRO企業。

医薬品開発支援(CRO)で強みを持つ総合型受託研究機関。特に霊長類試験と経鼻製剤技術に独自性を有し、米国では自社創薬製品がFDA承認取得。近年は非臨床CRO体制の世界展開を急拡大している。関連会社の新日本科学PPDは、Thermo Fisher傘下で成長を加速中。

セグメント別売上高構成比(営業利益率):

CRO 97%(27%)、トランスレーショナルリサーチ 0%(▲186%)、メディポリス 2%(▲45%)、その他 1%(6%)(FY3/2024)

| 証券コード |

| 東証PRM:2395 |

| 時価総額 |

| 54,289 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

実験用サルはシェア拡大傾向。偏頭痛薬で米FDA新薬承認も。

新日本科学は医薬品開発受託における霊長類試験(非臨床段階)を強みとするCRO(開発業務受託機関)で、製薬会社が顧客。2023年に日本で繁殖設備を立ち上げたことで受注から試験開始までのリード短縮化に成功した。調達力を生かした好調な受注モメンタムが持続する見通しで、足元では競合に対し優位な事業環境でのシェア拡大傾向が確認されている。

ほかにも、創薬を行うTR事業、宿泊施設運営と地熱発電を行うメディポリス事業、全社業務を行うその他事業を展開しているが、直近ではTR事業において米国子会社サツマ・ファーマシューティカルズの経鼻偏頭痛治療薬「アヅミ」が米食品医薬品局(FDA)から販売承認を取得したと発表した。偏頭痛薬自体の歴史は長いが、アヅミは初の粉体製剤(パウダー)を実現。鼻粘膜での薬物の滞留、吸収が容易になり、副作用もごく低く抑えられる。

会社側はアヅミの収益貢献について、「将来的なロイヤリティ収入は年数十億円のポテンシャルがある」と述べている。販売パートナーとの交渉を急ぎ年内販売を目指す。

Investor’s View

BUY。先行投資とTR赤字が利益を圧迫するが、CRO収益底打ちでリバウンド余地あり。ただし、同社は実験用猿を繁殖しており、倫理的懸念により投資可能対象リストから除外している投資家も少なくないだろう。本稿ではその点はカウントアウトして投資判断を論じる。

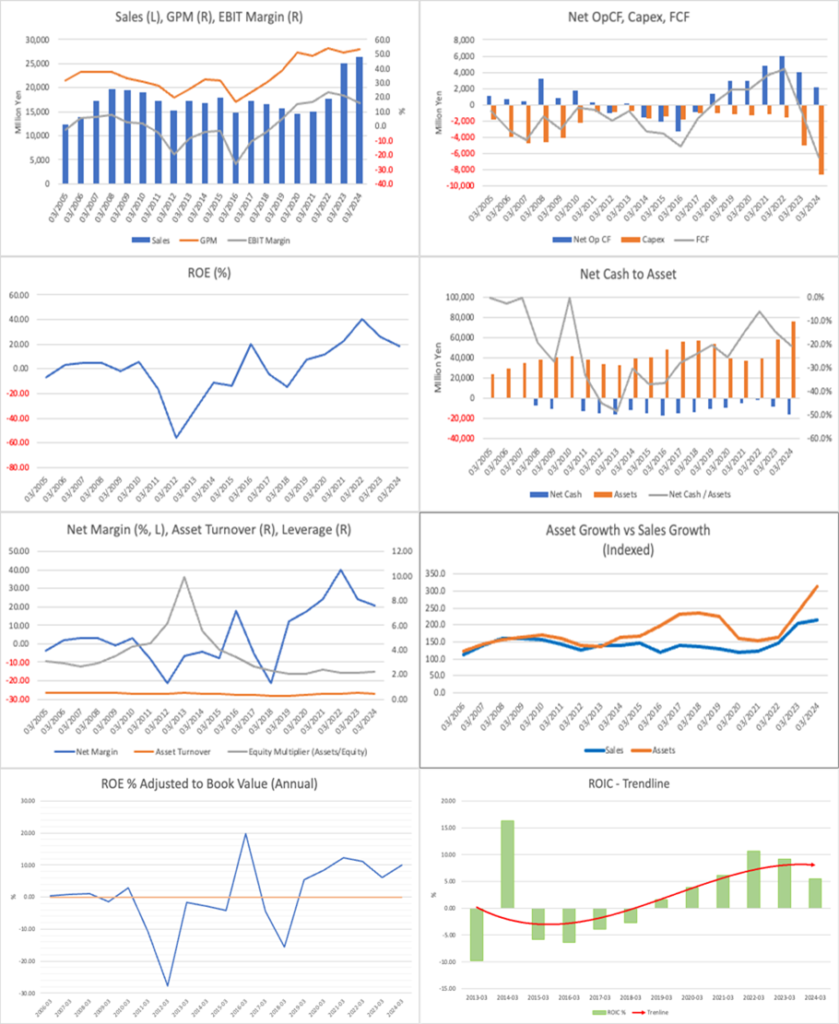

同社はここ4、5年の業績好調で得たキャッシュフローを、非臨床事業の海外受注増に対応する体制整備に積極的に投資している。このためフリーキャッシュフローは赤字。バランスシートも膨らみ、ROEは高水準ではあるが、頭を抑えられている。同様の傾向はROICにもみられる。

2024年3月期ではCRO事業が70億円の営業黒字である一方で、TR(トランスリレーショナル事業、創薬事業)が40億円の営業赤字で営業利益は30億円の黒字。持分法損益で35億円の黒字を得て、経常利益は65億円、という収益構造となっている。TRの赤字は、米国Satsuma社の経鼻偏頭痛治療薬のFDA再申請に向けた費用による。持分法は米国大手臨床CROのPPD社との合弁会社である新日本科学PPDでの臨床事業である。

CROは好調が持続し、足元の積極的な投資も果実を生むであろう。TRの損益は予想が困難であるが、「アヅミ」が米食品医薬品局(FDA)から販売承認を取得したことはポジティブウオッチに値する。新日本科学PPDは増益傾向を維持している。

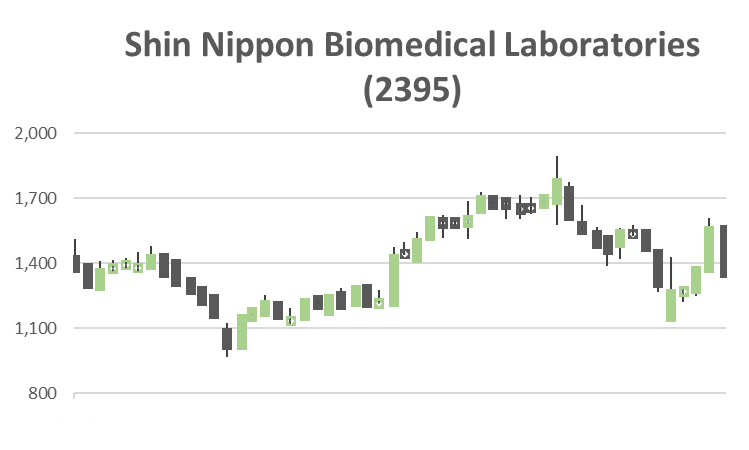

三期連続減益が嫌気されて、株価は2023年以来、不調である。減益の背景はCRO事業強化のための先行費用であり、人件費、研究開発費、飼育管理費の増加、新社屋研究棟の建設が主なものである。株価の下落により、株式の益回りは10%弱と魅力的。CRO事業の収益は体制強化の成果による増収効果により、早晩底打ちすると予想される。創薬事業でよほどネガティブなニュースがでない限り、株価はアップサイドを埋めに行く可能性が高いと考える。

業績・収益構造

CROが収益を牽引する一方、TR赤字と投資負担が利益を押し下げている。

2025年3月期の連結売上高は前期比22.5%増の324億円、営業利益は28.3%減の29.8億円と、増収減益決算となった。営業利益率は9.2%と前年の15.7%から大きく低下しており、主因は創薬事業(TR)の赤字拡大である。CRO事業単体では売上高315.9億円(前年比+22.1%)、営業利益72.6億円(同+3.3%)と安定した増収増益を維持している。

一方、TR事業は23.2億円の赤字を計上しており、前期比で約10億円の悪化。これはSatsuma社のFDA承認再申請に向けた費用の増加が要因である。TR事業の売上は僅か5,400万円にとどまり、商業的には未だ不確実性が高いステージにあると言える。メディポリス事業も赤字が継続しており、営業損失は4.2億円となっている。

経常利益は64.5億円と前期比8.1%の減益だが、これは新日本科学PPDからの持分法利益が32.7億円(前年比+6.4億円)と過去最高を更新し、全体を下支えしているためである。持分法利益がなければ、経常利益水準は大きく落ち込んでいた可能性が高い。

なお、営業キャッシュ・フローは70.3億円と堅調だが、非臨床部門の大規模設備投資等により投資キャッシュフローは116.9億円のマイナス。これによりフリーキャッシュフローは約▲47億円と大幅赤字である。

このように、CRO事業の収益性は確保されている一方で、TR事業の赤字と設備投資によるキャッシュ流出が利益指標と財務体質に与える影響は無視できない。

戦略・成長投資

海外受注拡大を見据えた人材・設備投資が中長期成長の基盤となる。

新日本科学は非臨床事業における海外受注の拡大を明確な成長ドライバーと位置づけ、これに対応するための戦略的設備投資と人材採用を継続的に実施している。2025年3月期までの3年間で設備投資額は累計約290億円に達し、2026年3月期もさらに投資を継続予定である。

海外受注高は前期比75.0%増の123.4億円、受注残高も343.9億円と過去最高となり、欧米顧客からの引き合いの強さが際立つ。これに対応すべく、安全性研究所にGlobal Study Teamを立ち上げ、国際共同試験への対応力を高めている。人員面でも2025年3月末時点で1,436名と過去最高となっており、人件費負担は重いが、長期的には収益成長の基盤になる。

また、2024年竣工の新社屋研究棟にはMPS(Microphysiological System)対応施設も備えられており、NAMs(New Approach Methodologies)と呼ばれる新しい試験手法への対応力も備え始めている。

資本政策

配当性向上昇と財務健全性を維持しつつ、将来の株主還元拡大も視野に入る。

2025年3月期末時点の自己資本比率は43.3%と安定した財務基盤を維持しており、総資産は924億円と前期比で大きく増加している。これは主に設備投資および持分法投資益の蓄積によるものである。

配当方針は年50円配を継続中で、配当性向は42.3%(前期37.6%)と上昇傾向にある。2026年3月期も50円配の継続を予定しており、予想配当性向は58.6%とさらに高まる見通しである。

会社側は中長期的な企業価値向上と資本効率向上の両立を掲げており、今後はロイヤリティ収入などストック型キャッシュフローの成長に応じた株主還元強化も選択肢となりうる。

リスク

TRの収益不確実性、固定費負担増、ESG観点による需給リスクを内包。

第一に、創薬事業の損益変動リスクである。Satsuma社の製品販売開始が遅れたり、想定以下のロイヤリティ収入にとどまった場合、事業全体の利益構造に与える影響は大きい。

第二に、人件費・管理費等の固定費上昇リスク。国内外での研究員確保・維持にかかるコストは上昇傾向にあり、稼働率の低下や外部環境の悪化により利益が圧迫される可能性がある。

第三に、需給リスク。実験用NHPを扱う点で一部機関投資家が投資対象から除外するケースがあり、機関投資家比率の回復には一定の時間を要することが想定される。

株価とバリュエーション

株価は低迷だが、収益回復とロイヤリティ顕在化で見直し余地。

2025年5月時点での株価は1,520円、時価総額は約632億円である。予想PERは14.4倍(FY2025)、12.7倍(FY2026)で、実績PBRは1.4倍。2025年3月期のROEは13.3%。

株価は2023年をピークに三期連続減益とともに調整が続いているが、CRO事業の体制整備が一巡し、TR赤字が一定の範囲に収まるならば、回復余地は大きいと見られる。特に、TR部門のロイヤリティ収入が顕在化した場合には、再度成長株としての再評価も視野に入る。

株主構成

創業家支配が強く、浮動株は限定的で機関投資家比率の回復は時間を要する。

2025年5月時点における発行済株式のうち、約67.0%が上位株主によって保有されている。

最大株主は創業者一族である永田ファミリーで、全体の40.3%(1,679万株)を保有している。その他、関係法人であるMedipolis Medical Research Instituteが3.5%、永田孝久氏が4.8%を保有している。これらを合算すると、実質的な創業者グループでの保有比率は約50%超に達する。

一方、浮動株比率は低めであり、外国人株主としてはThe Vanguard Group(1.6%)、Norges Bank(0.9%)などが見られるが、いずれも少数である。

運用会社では、野村アセット(1.9%)、三井住友DS(1.9%)、アセットマネジメントOne(1.4%)などが上位に入り、いずれも過去半年で小幅な持ち高の変動が確認されている。なお、2025年4月末時点で最大の売却を行ったのはアセットマネジメントOne(▲103.8万株)である。

浮動株の需給状況において、創薬事業の不確実性や倫理的懸念が一部の投資家行動に影響を与えている可能性があり、短期的には機関投資家比率の戻りは緩やかになると見られる。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)