2026年3月23日

Japanese

Home

Omega Investment株式会社

ウェザーニューズ (Price Discovery)

Long-term Buy

Profile

ウェザーニューズは、気象・環境データを基盤とした情報サービスを提供するSaaS型企業であり、法人(BtoB)および個人(BtoS)向けにグローバルで事業を展開している。法人向けには海運・航空・インフラ企業に対するルート最適化や災害対策支援などのサービスを提供し、個人向けには自社アプリ「ウェザーニュース」を通じてサブスクリプションおよび広告収入を得ている。国内最大級の気象観測ネットワークとユーザーコミュニティ、AIを活用した予報精度の高さを武器に、社会的課題に寄与するビジネスモデルを構築。近年はCO2削減支援サービスや気候変動対応型のデータ提供へと領域を拡張し、気象データプラットフォーマーとしてのポジションを強めつつある。

事業別売上高比率% (OPM%): Sea 26、Sky 6、Land 31、Internet 37【海外】25 (FY5.2024)

| 証券コード |

| 東証PRM:4825 |

| 時価総額 |

| 88,593 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

異常気象で商機拡大。大型船1万隻のナビゲーターも。

ウェザーニューズは世界最大の民間気象情報会社。お天気アプリは累計4500万ダウンロード(2025年1月現在)を達成しており、アプリ利用者数や利用頻度の増加に伴い、広告やサブスクリプション売り上げが拡大している。

個人向けのみならず、法人向けサービスの需要も好調。売り上げ成長を牽引するのは祖業でありグローバルに展開する「Sea Domain」で、独自の気象データをもとに世界1万隻以上の船舶に運行情報などを提供している。

中東情勢に起因する物流混乱の継続や米国関税施策などの影響で海運市況はやや軟化しているが、こうした中でもSea Domainは1万トン以上の大型外航船を中心にサービス提供隻数が増加。欧州を中心に大型顧客の単価増などもあり、増収を維持している。

このほか、エアライン向けはアジアのエアライン顧客向けの売上増加が寄与、地上向けでは高速道路市場の顧客数が増加している。また、社内ではAIを用いた運営業務のシステム化が進み、業務効率化による利益率改善の効果が表れている。現時点で月3000時間程度の削減に成功しており、このほど2025年5月期通期の営業利益予想を従来の38億円→42億円(前期比28.4%増)へと上方修正した。

Investor’s View

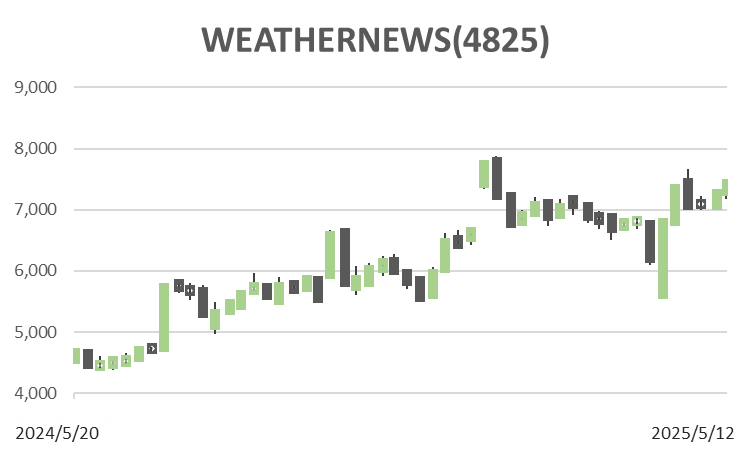

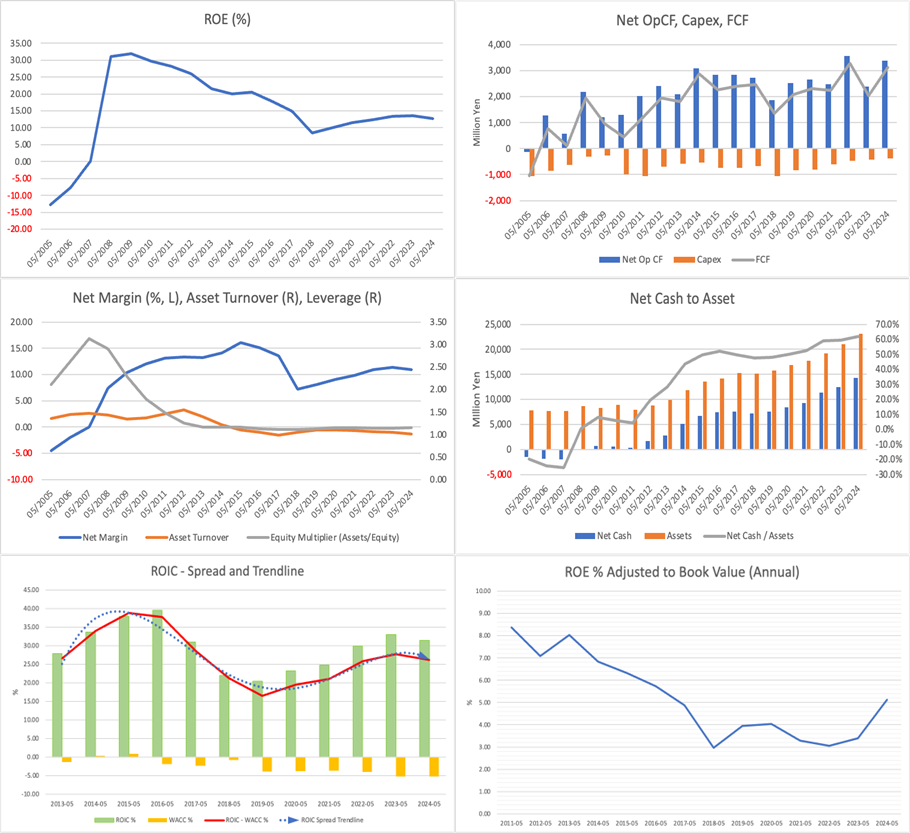

Long-term Buy。過去5~6年にわたり安定した売上成長(CAGR 5.5%)と利益率を維持し、ROEも13%前後で安定。トランプ関税下の相場不安でも業績は堅調が予想される。最も注目すべきは潤沢なキャッシュフロー創出力。ネットキャッシュは総資産の62%に達し、ストック型ビジネスモデルの戦略と照らしても過剰。現行PERは30倍弱で、インプライド利益成長率は約6%。EPS成長15%を織り込めば株価には再評価余地がある。さらに、資本政策次第で株主還元拡大の可能性が高まる局面にある。

今後、経営陣の資本市場リテラシーが自発的に向上すれば、大規模な株主還元が期待される余地は大きい。仮にそうでなくとも、過剰なキャッシュを抱えたバランスシートが株主からの圧力を強めるのは時間の問題と考えられる。現在のPERは30倍弱であるが、Gordon成長モデルに基づくインプライド成長率は約6%と推定され、今後のEPS成長率を15%程度と見込む市場予想と比較すると、保守的なバリュエーションである。また、仮に経営陣が配当性向を100%に引き上げた場合、理論PERは50倍を超える。

Thoughts

キャッシュ創出力と防御的事業構造の裏側に潜む「資本効率」という課題。市場の視線は、経営陣の資本政策の選択に集まる。

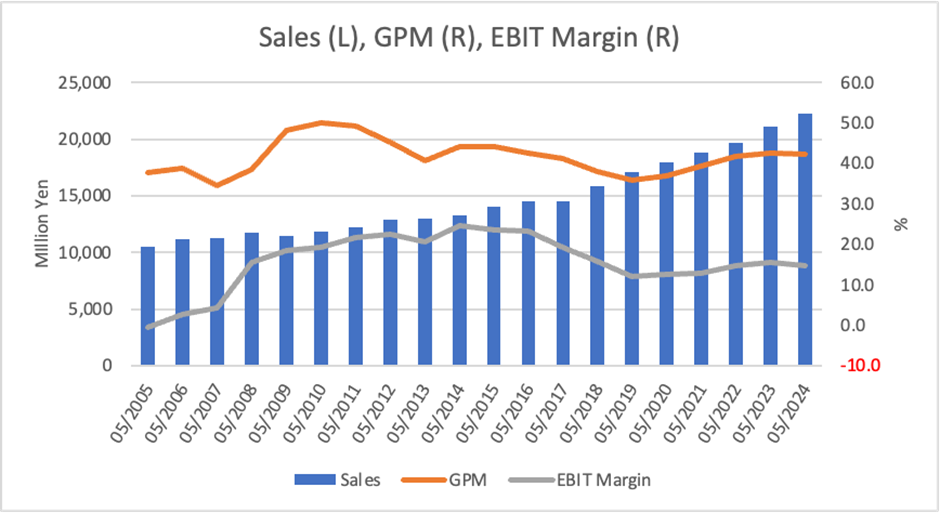

ウェザーニューズは、過去5年にわたり利益率と売上高の双方において安定成長を実現しており、5年CAGRは5.5%、ROEも一貫して13%前後を維持している。特に2020年代の市場環境の不安定さ——米中摩擦、トランプ関税、中東の物流混乱等——にあっても、事業構造の強靭さを裏付ける数字を示してきた。

だが、同社の企業価値を考察するうえで最大の焦点となるのは、潤沢すぎるキャッシュポジションである。ネットキャッシュは総資産の6割超に達し、営業キャッシュフローも毎年30億円超にのぼる。自己資本比率は85%前後に達し、バランスシートは極端なまでに健全であるが、その分だけROICは抑制され、ROEも自己資本の絶対量の増加により伸び悩み始めている。ストック型の高安定収益モデルに裏打ちされた事業運営には高評価が与えられるべきであるが、同時にこの「資本の遊休状態」は、明確な経済的付加価値を毀損するリスクも孕む。

現状のPBRは3.99倍、PERは30倍弱と高位で推移しているが、これは「安全資産」としての評価に加え、将来的な資本再配分への市場の期待も織り込まれている。ROICは推計で約7%前後、WACCとのスプレッドは2~3ポイントあるとみられるが、このギャップが維持されるかは、今後の資本政策次第である。仮に、株主還元強化や成長投資への積極的な舵取りが明示されるのであれば、株価の再評価は必然である。逆に、現行の慎重姿勢が続く場合、将来的なアクティビスト介入や、浮動株を通じた外圧のリスクも否定できない。

株主構成

創業家と社内主体による高い安定保有比率が特徴。市場との対話可能性と、資本政策の機動性の両立が今後の焦点。

2025年5月時点での株主構成は、創業者一族および関連団体が過半に迫る水準を占めている。筆頭株主は「Wni気象文化創造センター」で14.35%、次いで創業家の個人名義(石橋忍子氏2.99%、石橋伸一氏1.45%、石橋知博氏1.45%等)や自己株式(6.52%)、従業員持株会(3.95%)を合わせると、社内・創業家系統で実質40%超を保有する。

これに対し、外部株主は比較的分散しており、Asset Management One(4.32%)、野村アセット(2.31%)、バンガード(1.71%)、日生(1.69%)などが続く。その他に外国人投資家は、Baillie GiffordやNorges Bank、Dimensionalなども確認されるが、全体としてガバナンス上の主導権を握るには至っていない。

このような支配構造は、長期的視点に立った経営判断を可能とする一方で、市場との対話や資本市場リテラシーの深化を求める投資家からは懸念もある。今後は、創業家支配と市場規律とのバランスが株式評価の中核論点となるだろう。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)