2026年3月23日

Japanese

Home

Omega Investment株式会社

山一電機 (Price Discovery)

Cautious Buy

Profile

半導体検査工程用ソケットで世界的に高いシェアを有し、海外生産・販売体制も確立。

山一電機株式会社は1956年に設立された、半導体検査用ソケットおよび高機能コネクタの開発・製造を主力とする電子部品メーカーである。主に、ICパッケージのバーンイン(高温動作試験)およびテスト工程に用いられるソケットに強みを持ち、この分野ではグローバルでもトップクラスの実績を誇る。製品ポートフォリオは大きく三つに分かれており、①テストソリューション事業(TS事業)、②コネクタソリューション事業(CS事業)、③光関連事業(OPT事業)を展開。特にTS事業は、スマートフォンやデータセンター向けの半導体需要拡大を背景に成長が続いている。

部門別売上高比率は、テストソリューションが43%(営業利益率12%)、コネクタソリューションが53%(同5%)、光関連事業が4%(同-2%)となっている。地域別では、海外売上比率が87%を占める。

生産・開発拠点は日本国内(千葉県佐倉市)に加え、フィリピン、韓国、ドイツなどに分散しており、世界の主要地域に販売子会社を配置することで、グローバル対応力のある供給体制を確立している。従業員数は連結で2,123名(2024年3月期末時点)と中堅規模ながら、独自技術と精密加工力に裏打ちされた高付加価値な製品を武器に、高い収益性と成長ポテンシャルを有する企業である。

| 証券コード |

| 東証PRM:6941 |

| 時価総額 |

| 50,907 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

テスト用ソケットの需要回復で業績急回復。配当還元も急増、次の注目はDRAM投資と中計進捗。

山一電機は、半導体製造工程に用いられるテストソケットを主力とし、コネクタや光フィルタも手掛ける。前期は半導体不況によりスマホ、PC向けが低迷、営業利益は3割に急減。今期はDRAM向けやADAS向けなどの需要回復を捉えて、再び過去最高益水準へV字回復した。とりわけ、DRAMは生成AI用途での投資再開が追い風となった。 同社の業績はシクリカル色が強いが、財務は健全で、ROEも2桁を維持する水準。自己株買いにも意欲的で、年間で2.5億円超の実績。配当も89円と、前期の31円から大きく増配した。 株価はすでにPBRで1.1倍水準だが、業績の反転と高ROEを踏まえると、バリュエーションとしては過度な割高感はない。今後は中計進捗、NAND需要の回復時期が注目されよう。

Investor’s View

慎重な市場評価の中で、業績回復の兆しが見えれば上昇余地も。ポートフォリオにおいて一定の保有は許容範囲。

同社はかつて慢性的な赤字体質に悩まされ、利益率も低位にとどまっていたが、経営改革の成果もあり、近年は安定的な黒字経営と財務健全性の両立に成功している。2025年3月期は、TS事業におけるスマートフォンおよびDRAM向け需要回復を捉え、営業利益が180%超の増益となるなど、業績面で顕著な反転を遂げた。ROEも12.2%と資本効率の高まりが見られ、企業価値創出に向けた体質強化は着実に進んでいる。

一方、同社のビジネスは本質的にシクリカルであり、DRAMなど設備投資の動向に収益が左右されやすい構造を有している。実際、売上やROEのボラティリティは大きく、予見性の低さが株式市場における慎重な評価につながっているものと考えられる。

ただし、同社は自己株式取得や増配など、株主還元に対して非常に前向きな姿勢を見せており、昨年度の自己株買いは25億円超に達し、配当も大幅に増加した。こうした積極的な資本政策は、PBR 1.11倍、PER 9.0倍という現在の株価水準に対し、一定の下支え要因として機能している。

株式の益回りは5%を下回っており、割安感は薄いものの、配当モデル(株主期待リターン8%)に基づけば、EPS成長率-18%、Gordon成長モデルでは-3%の成長が織り込まれている計算となる。すなわち、市場は非常に保守的な前提に基づいた評価を行っており、わずかな業績上振れや中計進捗のサプライズがあれば、株価の上昇余地は大きい。

したがって、ポートフォリオの一部に本銘柄を保有し、業績トリガーの顕在化を待つ戦略には合理性があると考えられる。

半導体ソケットにおける専門性と信頼性の高さ、ニッチ分野におけるグローバルプレゼンスが強み。

山一電機の主要製品は、ICチップの検査工程に用いられる「バーンインソケット」および「テストソケット」である。これらは、微細化・高周波・高密度化が進む半導体チップの品質検証に不可欠な工程で使用され、信頼性と加工精度の高さが厳しく求められる。同社は、独自設計によるソケットと高周波対応プローブピンの開発力を背景に、多くの半導体メーカーから高い信頼を得ており、テストソリューション事業(TS事業)は同社収益の根幹をなす。

また、CS事業では通信機器・車載機器・産業機器向けを中心に多様な高機能コネクタを提供しており、とりわけデータセンターやAI処理向けの高速伝送用途において需要が高まっている。近年は、光フィルタやレーザー光源などを扱うOPT事業も展開しているが、売上構成比は1割未満にとどまる。

TS事業の特性として、顧客の設備投資動向に業績が左右される点が挙げられる一方で、顧客毎にカスタマイズされた設計が主流であるため、一定のスイッチングコストが存在し、受注が継続しやすい構造も有している。このように、同社はニッチかつ高付加価値市場で強固なポジションを確立していることが事業の特色である。

業績は半導体市況の波に影響されるが、中期的には売上・利益ともに成長トレンドを示す。

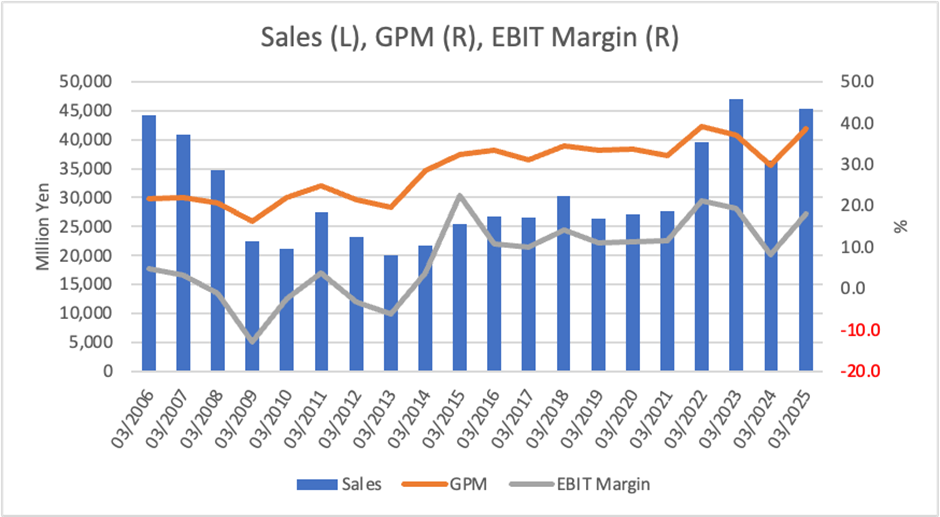

山一電機の業績は、典型的な半導体サイクルの影響を受けるシクリカルな構造であり、年度によって業績の振れ幅が大きいのが特徴である。しかし中長期の視点で見ると、売上高は2021年3月期の276億円から、2025年3月期には453億円まで拡大しており、過去5年間で+64%の増加を示している。営業利益も同期間において約2.6倍となっており、利益率の改善が顕著である。

この背景には、主力であるテストソリューション事業(TS事業)の成長が大きく寄与している。特にDRAMやADAS用途でのソケット需要が伸長しており、同社の高性能・高精度技術が顧客の要求に合致していることが奏功している。営業利益率は2025年3月期に18.2%と高水準にあり、固定費のコントロールや生産効率の改善も収益力向上に寄与している。

一方で、業績のピークアウト後には翌期に急減速するケースもみられ、2024年3月期には売上が前年の469億円から364億円に減少、営業利益も91億円から29億円へと大幅に低下した。これはスマートフォンやメモリ向け半導体需要の急減によるもので、業績の変動性が高いことも同社のリスク要因として認識される。

ROEは近年、5%~23%の間で推移しており、直近では12.2%(2025年3月期)と高水準を確保。財務レバレッジは極めて低く、自己資本比率も74.0%と健全な水準を維持している。

テストソリューション事業が大幅増益で牽引、過去最高益水準を回復。

2025年3月期の連結決算では、売上高が前期比+24.4%の452億円、営業利益は同+180.4%の82億円と、いずれも急回復を見せた。主力のテストソリューション事業(TS事業)は、スマートフォンおよびPC向けテストソケットの需要回復、またデータセンター向けDRAMの投資再開が追い風となり、売上高は前年から約59%増の251億円、営業利益は285%増の71億円に達した。バーンインソケットでは、自動車用ADAS向けが堅調に推移し、過去最高の売上を記録した点も注目される。

一方、コネクタソリューション事業(CS事業)は通信機器向けで在庫調整が一巡し、データセンター向け新製品が収益貢献したものの、車載機器および欧州向け産業機器の低迷が響き、売上高は前期比1.5%減の189億円にとどまった。営業利益は30%増の12億円と改善が見られるが、セグメント全体では安定的成長が課題として残る。

光関連事業(OPT事業)は依然として縮小傾向にあり、売上高は12億円(前期比-8.7%)、営業損失0.2億円と赤字が継続している。

また、営業キャッシュフローは90億円と大幅に改善し、フリーキャッシュフローは53億円に達した。これにより、同社は自社株買いや配当などの株主還元施策を積極化させる余地を得た。実際、2025年3月期には過去最大となる総額25億円超の自己株取得を実施している。

2026年3月期も増収増益を計画、中計目標に向けた達成姿勢が明確に。

会社予想によれば、2026年3月期は連結売上高474億円(前年比+4.6%)、営業利益85億円(同+3.3%)、経常利益79億円、純利益は55億円と、引き続き増収増益の見通しが示されている。これは、第4次中期経営計画(2024年3月期〜2026年3月期)で掲げた最終年度目標「売上500億円、営業利益100億円」への着実なステップと位置付けられる。

テストソリューション事業においては、スマートフォンやデータセンター向けのDRAM需要が引き続き堅調に推移することを見込む一方、NANDおよびMCU向け製品については回復が遅れているとの前提である。したがって、全体としては上期がやや慎重なスタートとなるが、下期にかけて回復の加速が期待されている。

コネクタソリューション事業では、通信機器向けの需要がAI関連データセンターの増設などを背景に引き続き拡大することを見込む一方で、車載および産業機器市場の回復には慎重な姿勢を崩していない。光関連事業に関しては、今期も限定的な貢献にとどまる見通しである。

1株当たり純利益(EPS)は298.58円と過去最高水準の更新が見込まれており、PER(9倍前提)に基づく株価の理論水準は概ね2,687円となる。このことからも、現在の株価水準(2,298円)は将来収益に対してある程度割安な水準と評価される余地がある。

半導体ソケットの進化対応とADAS向け強化を軸に、次世代製品領域へ展開。一方で高いシクリカルリスクも内包。

山一電機の成長戦略は、①テストソリューション事業における次世代半導体(特にADASやAI用途)対応の加速、②グローバルな供給能力の強化、③中長期的な技術革新への先行投資、の三点に集約される。特に成長エンジンであるTS事業では、ロジック半導体の高性能化、DRAMの世代交代、そしてEV・自動運転の浸透に伴うADAS向け需要拡大を見据え、開発力と製品対応力の強化を進めている。

この背景には、半導体検査工程において「信頼性」と「精度」が極めて重要であるという業界特性があり、同社の精密加工技術と独自設計ノウハウは、代替が効きにくい強みを形成している。また、顧客ごとに異なる仕様に対応したカスタマイズ製品が多く、スイッチングコストの高さが中長期的なリテンションにもつながっている。

一方で、同社事業の最大のリスクは、顧客である半導体メーカーの設備投資動向に大きく業績が左右される点である。2024年3月期のように、スマートフォンやメモリ分野の投資が急減すると、売上・利益ともに大きく落ち込むリスクを抱える。また、地域別需給(特に中国・北米・欧州)の変動、米中摩擦や地政学リスクの高まりなど、外部環境の影響を受けやすい構造でもある。

加えて、CS事業ではEV市場の成長減速や欧州の在庫調整長期化が逆風となっており、同事業が安定的な成長ドライバーとなるためには、用途別の製品展開と地域戦略の再構築が課題となる。

このように、同社は高い専門性と収益力を有する一方で、景気感応度の高い事業構造ゆえに、投資家としては中長期の業績トリガーと外部環境の見極めが不可欠となる。

売上500億円、営業利益100億円超を最終年度目標に、技術力・供給体制の拡充を推進。

山一電機は現在、第4次中期経営計画(2024年3月期〜2026年3月期)の2年目にあたる。この中計は「お客様に満足いただける製品・サービスの提供」を軸に、売上高500億円超、営業利益100億円超の達成を最終年度目標として掲げており、成長戦略と経営基盤強化の双方を推進している。

具体的には、①テストソリューション事業における次世代ソケット製品のシリーズ化とADAS・データセンター領域への展開、②グローバルな生産体制の再構築(佐倉第2棟・フィリピン第3工場の稼働など)、③構造改革としての国内生産体制強化とサプライチェーン最適化、が柱である。

進捗状況としては、2024年度(中計初年度)の売上は364億円(計画比94%)、営業利益は29億円(同29%)と、やや出遅れたスタートであったが、2025年度(2年目)には452億円、82億円と大幅に改善し、中計最終年度の目標達成に向けた現実的な軌道に戻りつつある。特にTS事業の成長は中計の達成を大きく後押ししている。

財務面では、ROE10%以上、配当性向30%、総還元性向40%以上を掲げており、実際に2025年3月期にはROE12.2%、配当性向34.3%、自己株買いを含む積極的な株主還元策を実行している。

なお、2024〜2026年度にかけての累計設備投資額は140億円とされており、これは従来の3割以上の増加ペースにあたる。資本効率を意識しながらも、中長期的な成長基盤構築に向けた明確な投資姿勢が読み取れる。

業績急回復にも関わらず、PER・PBRは保守的水準。バリュエーションは過小評価の余地。

2025年3月期に過去最高水準の業績を記録したにも関わらず、同社の株価は予想PERで9.0倍、PBRで1.11倍にとどまっており、市場は今後の業績持続性に対して慎重な見方を崩していない。この保守的評価の背景には、半導体投資の変動に対する収益のボラティリティがあると見られる。

EPSは259.47円、BPSは2,037.62円と、いずれも過去最高水準にあり、ROEも12.2%と高水準を維持。にもかかわらずPERが1桁台にとどまる点は、市場が今期の利益水準を一時的とみなしている可能性を示唆している。

一方、2026年3月期の会社予想EPSは298.58円に達する見込みであり、現株価2,298円に対する益回り(Earnings Yield)は約13%に達する。これは、株主資本コストを大きく上回る水準であり、DCF的観点からも株価には上方余地があると評価できる。

さらに、同社は2025年3月期に2,500百万円超の自己株式取得を行い、総還元性向は40%を上回る見通し。今後も継続的な資本政策が取られるならば、バリュエーションの見直しが進む可能性は高い。

したがって、バリュエーションの観点からは、慎重な市場評価の背後にある収益予測の前提が覆った場合、株価の上昇余地は大きいと考えられる。

信託銀行を中心とする安定株主に加え、海外機関投資家やアクティビストも一定比率を保有。

2024年3月末時点の有価証券報告書によると、筆頭株主は日本カストディ銀行で、保有株数は3,200千株(15.65%)。次いで日本マスタートラスト信託銀行が2,800千株(13.70%)を保有している。両者で発行済株式の約29%を占めており、信託銀行系の安定株主による支配構造が明確である。

自己株式は2025年3月末時点で1,386,398株、発行済株式の約6.35%に相当し、配当性向および総還元性向の向上に寄与している。加えて、従業員持株会が1.61%を保有しており、従業員による企業価値共有の姿勢も確認できる。

所有者区分別では、外国人投資家が全体の35.8%を占めており、同社株式のバリュエーションやガバナンス姿勢が国際的な投資家の視点からも評価されていることが示唆される。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)