2026年3月23日

Japanese

Home

Omega Investment株式会社

岡野バルブ製造 (Price Discovery)

Buy for long-term accounts

Profile

岡野バルブ製造株式会社(6492)は、発電用高温高圧バルブの国産化に初めて成功した老舗メーカーである。主力事業は発電プラント向けのバルブの製造およびメンテナンスであり、とくに原子力発電所関連の需要に強みを持つ。事業構成はバルブ事業が100%を占め、うち海外売上は6%と限定的である(FY11/2024)。

時価総額87.5億円、PER7倍前後、PBR0.73倍、ROE約10%。ネットキャッシュは時価総額の約40%を占めており、資本効率面では改善余地がある。2025年9月期から決算期を11月末から9月末に変更し、今期は10ヶ月の変則決算となる。

| 証券コード |

| 東証STD:6492 |

| 時価総額 |

| 9,108 百万円 |

| 業種 |

| 機械 |

Stock Hunter’s View

エネ需要拡大で原発関連に注目。次世代原子力発電所向けで思惑も。

岡野バルブ製造は発電用高温高圧バルブの初の国産化に成功した企業。現在は発電プラント用バルブの製造およびメンテナンスを主要事業としている。

原発を巡っては、政府の新たなエネルギー基本計画で原子力を最大限活用する方針が示された。また、原子核同士を融合させてエネルギーを生み出す「核融合発電」を2030年代に実証するため、技術実証に必要な設備の整備に約100億円を投じる方針。同社は小型モジュール炉(SMR)など次世代原子力発電所向けバルブの開発に取り組んでおり、折りに触れて小型関連株として思惑視されやすい。

決算期変更(11月末→9月末)に伴い、今期は10カ月の変則決算となる。さらに利益面では、前期はメンテナンス部門において高い水準を維持してきた稼働率が通常の水準へ戻ることが見込まれており、直近発表の1Q(12〜2月)決算は営業利益1億7300万円(前年同期比35.5%減)と低調な滑り出し。

一方、電力インフラ系とあって需要は堅調。2Q以降はバルブ製造部門で東海第二発電所や柏崎刈羽原子力発電所向けの特定重大事故等退所施設用弁販売のほか、上越火力発電所1号、2号系向けの販売を予定。また、メンテナンス部門では柏崎刈羽原子力発電所6号機の設備設置工事、福島第一原子力発電所の廃炉関連工事などを予定する。

Investor’s View

Buy for long-term accounts。同社の収益は予測不可能で、慎重な株価マルチプルが相応しい。とはいえ、ネットキャッシュ調整後PERは4倍前後と目を見張る安さである。中長期で考えれば、今後の原発需要活性化はポジティブな環境。同族支配経営が変革すれば、株主還元期待が高まり、株式も人気を集めようが、アグレッシブなアクティビストが登場しない限りその可能性はない。

経営は創業家に支配され、マイノリティ株主を大切にしているとは思えない。他方、中長期の原発関連ビジネスは活性化する見込みで、同社の今後の事業環境はポジティブである。しかしながら、限られた開示資料から同社の受注や採算を予測することは不可能で、同社の業績予想は難しい。さりながら、ネットキャッシュ調整後のPERは4倍前後で、株価は非常に割安である。株式の益回りも10%を優に超え、十分に魅力的である。

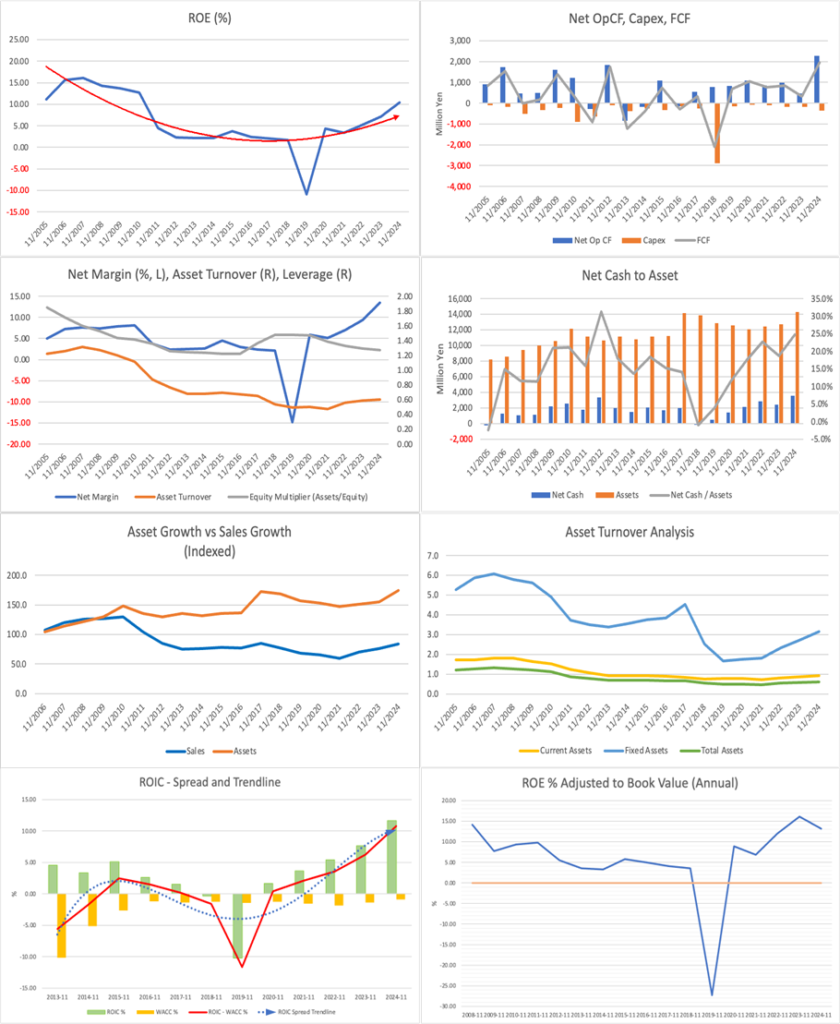

自己資本比率は79%に及び、収益の大きな変動の可能性に備えるにしても、明らかに過剰である。2019年の赤字からの急回復は見事で、足元のROEは10%に達しているが、その間にキャッシュが積み上がり、ネットキャッシュは時価総額の40%に及び、BSの効率性は低い。

2025年2月株主総会では配当金と配当性向の引き上げ提案があったが否決された。支払い済みの中間配当20円に加え、期末配当を160円とし、配当性向を25%程度に引き上げることを求めた提案であった。2024年11月期の配当性向は7.17%、決算変更により10ヶ月決算期となる2025年9月期は年率換算で14.8%と、株主還元には積極的ではない。

光通信が6.3%を保有。元タワー投資顧問の清原達郎氏が4.9%の株主となっているがいずれも長期のバリュー投資と思われ、積極的なアクティビズムには期待できない。経営面では、34年間社長を務め、2020年に社長を退任した岡野正敏氏が任期のない顧問となり、82歳と高齢ではあるが経営に関わっている模様。IR担当部署は設けられてはいるが、いまのところ経営陣はIRに積極的とは思えない。中期経営計画は開示せず、決算説明資料や統合報告書もない。開示資料の英訳も作成していない。大きな業績ショックや敵対的なアクティビストが現れない限り、同社の真の価値は株価に反映されないであろう。

2019年の赤字転落後の急回復を経て、収益は安定基調にあるが、足元では伸び悩みも見られる。

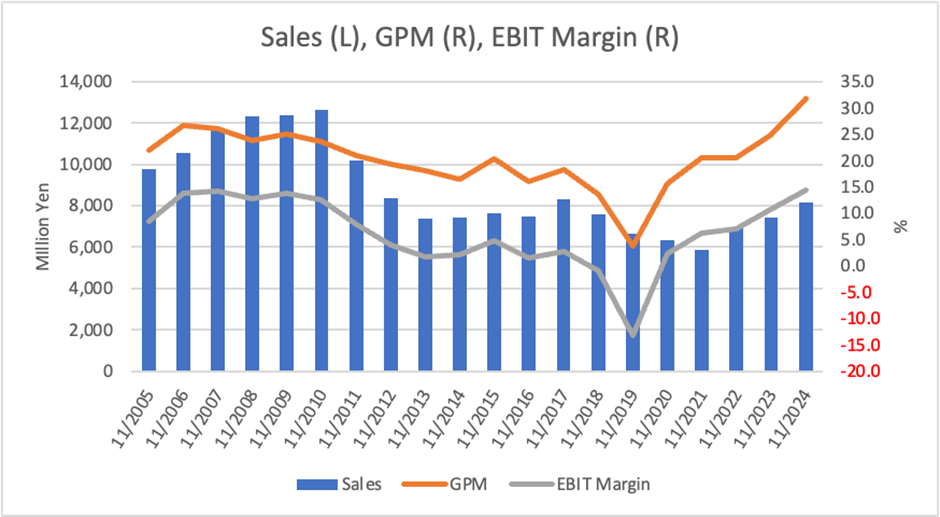

2019年の赤字決算を底に急回復を遂げた同社は、2021年以降おおむね安定した収益を確保している。2024年11月期には売上高6,727百万円、営業利益818百万円、経常利益909百万円、親会社株主に帰属する当期純利益621百万円を記録。ROEは10.1%、営業利益率12.2%と、資本収益性・採算性はは良好であった。

一方、2025年9月期は決算期変更に伴う10ヶ月決算であり、第1四半期(2024年12月~2025年2月)の累計実績では売上高1,442百万円(YoY▲8.2%)、営業利益173百万円(YoY▲35.5%)、経常利益206百万円(YoY▲36.7%)、四半期純利益137百万円(YoY▲43.2%)と減益傾向が顕著である。営業利益率は12%台から一転して約6%となっており、コスト構造の揺らぎが意識される展開となっている。

ネットキャッシュ調整後のPERは極めて割安。ガバナンス改善の兆し乏しく、株価再評価にはカタリストが必要。

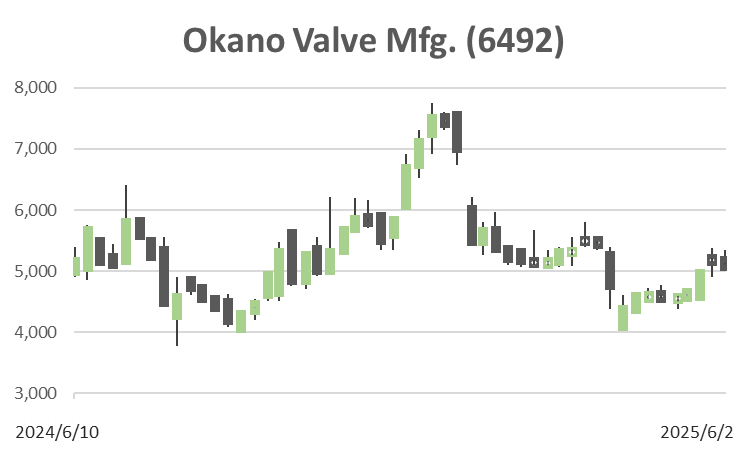

同社の株価は過去5年間で大きなトレンドを欠き、長期的には横ばい圏で推移してきた。PBRは0.7倍前後と帳簿価値を下回る水準で、PERも表面7倍台、ネットキャッシュ調整後では4倍台と極めて割安である。ROEは10%前後と一見魅力的だが、高自己資本比率と潤沢なネットキャッシュを踏まえれば、資本効率の低さも目立つ。

配当利回りは年間40円配当を前提とすれば約0.8%、魅力に乏しい。増配を求める株主提案を否決した株主構成を考慮すれば、配当政策や自己株式取得などを通じた積極的な株主還元は期待しづらい。

大株主には安定株主が並ぶ一方、潜在的な企業統治改革の起点も見られる。

最新の株主構成によれば、筆頭株主は創業家関係者およびその資産管理会社である岡野産業であり、支配権の維持を図っている。第2位株主には光通信が6.3%を保有しており、その他にも清原達郎氏が4.9%を保有するなど、外部の長期バリュー投資家の存在が確認されている。ただし、いずれもアクティビズムに動く兆しは見られない。

浮動株比率はやや低く、株式の需給面では流動性に制約がある。2025年2月の株主総会では、外部株主からの配当引き上げ提案が否決された。創業家の意向が強く反映される株主構成であると評価されるが、潜在的には企業統治改革の起点とも捉えられるであろう。

しかしながら、株主構成において大きな変動がない限り、経営姿勢の変革は起こりにくいと見られる。企業価値の再評価には、構造的なガバナンス改善やアクティビストの台頭などが必要である。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)