2026年3月23日

Japanese

Home

Omega Investment株式会社

いであ (Price Discovery)

Buy

株価マルチプルは依然として割安であり、需給も軽く、利益の質は高い。時間軸さえ許せば、投資回収の確度は高い。18〜24ヶ月の投資では、現時点の株価水準は魅力的である。

Profile

建設・環境・情報技術の3本柱を軸に、安定した公共需要を背景とする高収益体質の専門コンサルティング会社。

いであ株式会社は、1953年創業、東京都世田谷区に本社を構える、環境・社会インフラ・情報システムの3領域を主軸とした技術系コンサルティング会社である。2024年12月期時点での連結従業員数は1,098名、資本金は31億7,323万円である。事業構成は「環境コンサルタント事業」「建設コンサルタント事業」「情報システム事業」「海外事業」「不動産事業」の5つに大別される。なかでも中核となる環境分野では、環境アセスメントや再生可能エネルギー関連の調査をはじめ、生物・気象・化学物質・数値解析等において高度な専門性を備えたサービスを一貫して提供しており、同社の売上の約65%を占める。

建設コンサルタントとしての全体売上高では国内10位にランクされるが、「建設環境分野」では圧倒的なシェアを持ち、業界1位に位置づけられている。国・自治体向けの売上比率は85.6%に達し、国土交通省、環境省、防衛省などを中心とした安定的な公共予算に支えられた受注構造が、同社の業績安定性の源泉となっている。

また、同社は全国各地に専門研究所を有し、応用生命科学、海洋生態、食品・化学分析、インフラ維持管理に至るまで幅広い分野で研究機能と技術開発を行っている。これにより、調査・評価から対策立案・報告までを垂直統合的にカバーする、付加価値の高いサービス体系を構築している。

近年は、AUV(自律型無人潜水機)による海洋インフラ点検技術の実用化、社内DX推進、環境政策に関するコンサルティングなどを強化しており、脱炭素・サステナビリティ・経済安全保障といった国家政策に即した対応を進めている。

事業別売上高構成比と営業利益率(FY12/2024):

環境コンサルタント65%(13%)、建設コンサルタント30%(15%)、情報システム2%(10%)、海外2%(0%)、不動産1%(55%)

| 証券コード |

| 東証STD:9768 |

| 時価総額 |

| 20,562 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

安定した公共需要を背景に成長が見込まれる建設環境コンサルタント。海洋分野の次世代モビリティAUVによる差別化にも注目。

建設環境調査を主力とするいであは、多額の政府予算に支えられた公共事業関連であり、先行きの見通しは明るい。建設コンサルタント業界の中でも、同社は「建設環境分野」においてトップの地位を占めている。売上高の8割超を国土交通省をはじめとした官公庁・地方自治体向けが占めており、とりわけ利益率の高いプロポーザル方式(技術提案の評価)や随意契約(任意に相手方を選定)を得意としている。

直近の業績では、2025年12月期第1四半期(1〜3月)は売上高66億2,200万円(前年同期比0.6%増)、営業利益11億7,500万円(同5.6%減)とやや軟調な滑り出しではあるが、全体としては想定内の着地であった。主力の環境コンサルタント事業では、再生可能エネルギー関連の環境調査やAUV(自律型無人探査機)の設計製作・運用支援業務等の売上が堅調に推移している。

なお、AUVは洋上風力発電施設の点検などでの活用が期待されており、同社も独自開発したホバリング型AUV「YOUZAN」による水中部保全点検サービスへの本格参入を目指している。この分野においては、2023年12月には政府の公募事業に採択され、いであ・戸田建設・東京海洋大学・九州工業大学の4者による実証試験も実施された。

Investor’s View

Buy。株価のドライバーは、積極的な増配方針。経営陣はPBR1倍割れの状態を問題視しており、当面は株主還元策の中心を配当に据える姿勢を崩さないと見られる。

いであは、環境・建設分野を中心とした安定した公共需要を基盤に、着実な利益成長と堅固な財務基盤を維持してきた。営業利益率は13%前後、ROEも8〜10%の範囲で安定しており、フリーキャッシュフローも黒字基調にある。こうした堅実な収益構造は、中小型の建設コンサルティング業界の中でも際立つ存在である。

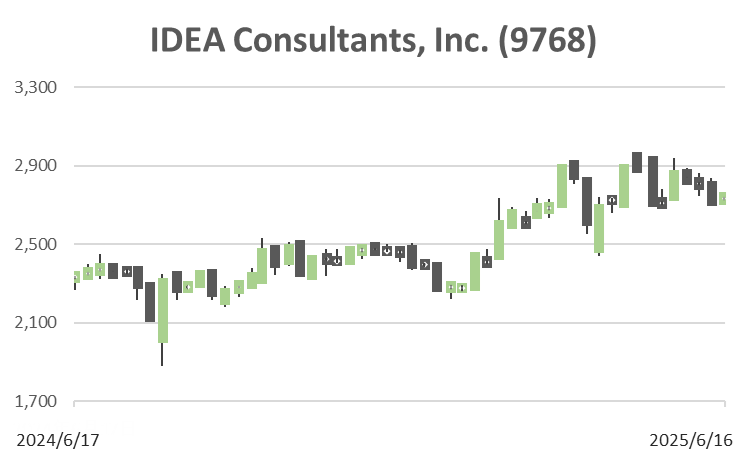

2020年から4年間、株価はほぼ横ばいで推移していたが、2年連続で大幅な増配を実施したことで、直近2年間で株価は約60%上昇した。転機となったのは、2024年2月に発表されたFY2023の期末配当予想の上方修正である。当初50円としていた予想を65円へと30%引き上げ、前期比では+44%の増配となった。さらに2025年2月には、FY2024の配当予想を90円から100円へと再び引き上げ、前期比+54%の増配となった。現在、FY2025の会社予想は118円であり、配当利回りは4.33%と依然として魅力的な水準にある。

こうした一連の対応を通じて、株主に対する経営陣の積極的かつ継続的な還元姿勢が明確に伝わり、市場の期待は引き続き高く、株価の下支え要因となっている。

現在のPBRは0.67倍、PERは8.5倍であり、これに基づくインプライドROE(市場が織り込むROE)は約7.9%である。直近のROE実績はおおむね8~10%のレンジにあり、ROEのメインドライバーである当期利益率も10%前後で安定推移している。今期の会社予想も同様の水準であることから、現在の株価水準はやや警戒的ながらも妥当な価格と考えられる。

また、浮動株比率が57.8%と比較的高く、機関投資家の保有比率が0.5%と限定的であることから、需給面では個人投資家主導の価格形成となっており、好悪材料への反応は速くなりやすい。

今後も経営陣の増配姿勢が継続するかは注視すべき点であるが、PBR1倍割れの状態を経営課題として明確に認識している点からも、当面は配当に軸足を置いた積極的な株主還元が継続すると予想される。株式の益回りは10%を優に上回っており、直近では株価の調整も進んでいる。今後18〜24ヶ月の投資期間を前提とすれば、安心感のある銘柄と言える。

売上・利益ともに過去最高を更新し、自己資本比率は76%超。営業CFも大幅な黒字転換を達成している。

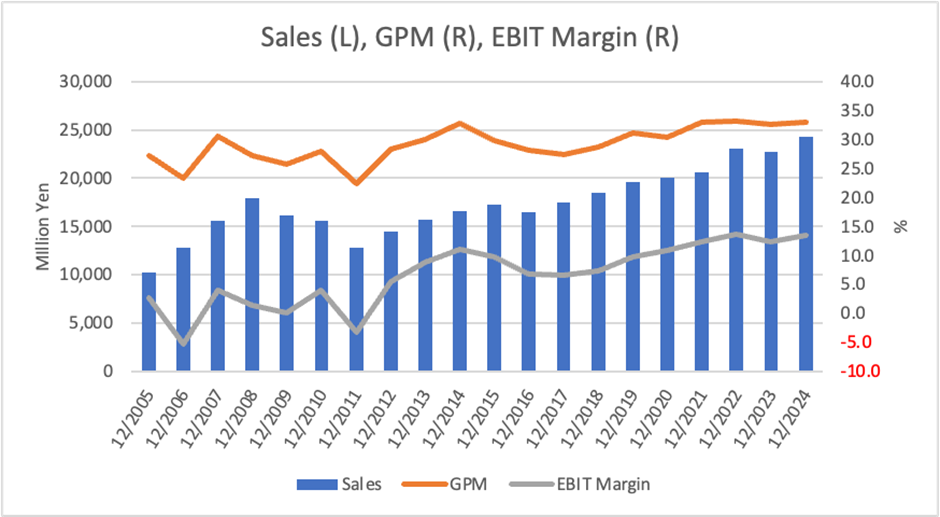

いであは、過去5年間にわたり着実な成長を遂げており、2024年12月期には売上高24,323百万円(前年比+3.0%)、営業利益3,253百万円(同+10.9%)、経常利益3,420百万円(同+10.1%)、親会社株主に帰属する当期純利益2,377百万円(同+17.3%)と、すべての主要指標で過去最高を更新した。

セグメント別では、主力の「環境コンサルタント事業」が売上高の65%を占め、営業利益率(OPM)は13%。次いで「建設コンサルタント事業」が30%(OPM 15%)となっており、収益の柱を担っている。その他、「情報システム(2%、OPM 10%)」「海外(2%、OPM 0%)」「不動産(1%、OPM 55%)」と構成されており、全体としては安定したポートフォリオとなっている。

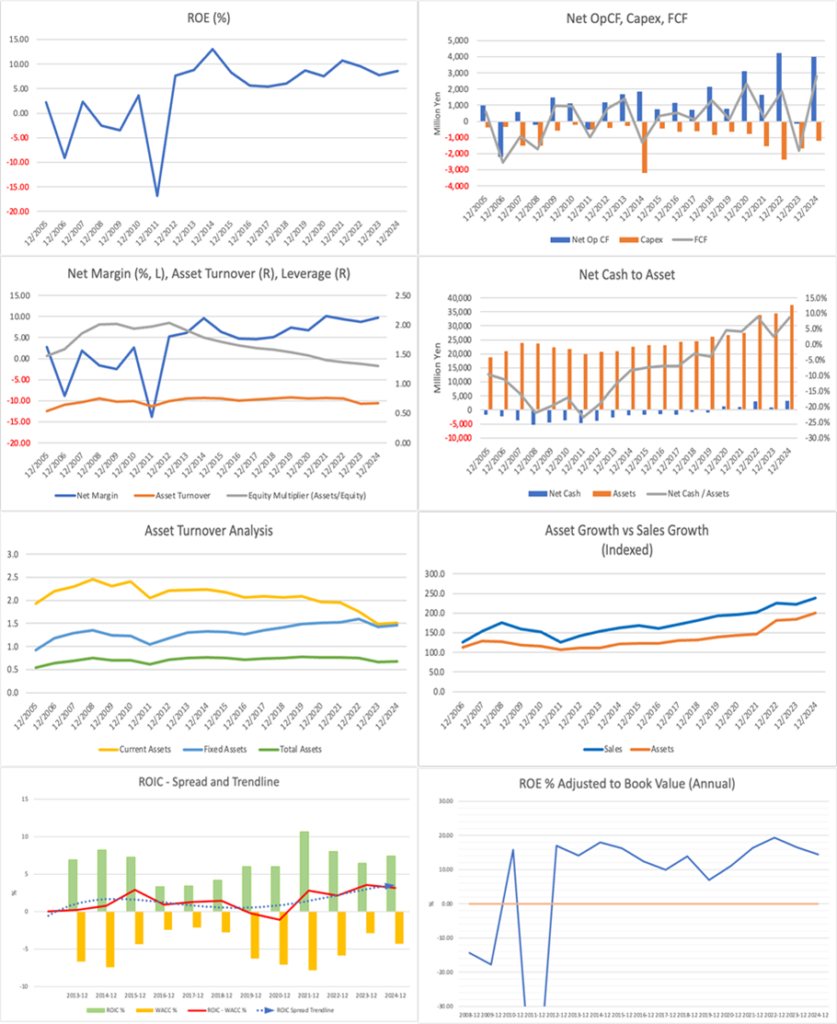

自己資本比率はFY2024末時点で76.7%と高い。現預金残高は約38億円、有利子負債は20億円程度に抑えられており、実質無借金経営に近い水準である。加えて、政策保有株式や土地などの非事業性資産も一定程度保有している点は、今後の資本効率改善の余地として注目される。

キャッシュ・フロー面では、FY2023にマイナスであった営業キャッシュ・フローが、FY2024には大幅なプラス(3,659百万円)に転じた。これは売上債権の回収や、営業利益の増加によるものである。設備投資は毎期10~15億円で推移しており、主に研究機器やIT基盤整備、技術開発関連が中心である。

ROEは過去5年間で8〜10%のレンジで安定推移しており、PBRが1倍を下回る中でも、事業収益力そのものには高い評価が可能である。さらに、ROICも近年は着実に上昇傾向にあり、FY2024は7.4%とWACCを上回る水準となっている。

第6次中期経営計画では、DXと共創による価値創造を柱に、環境・社会課題に対応した重点分野への資源集中を図る。

いであは、2025年よりスタートした第6次中期経営計画において、「DX推進と共創による新たな価値創造に向けた変革への挑戦」を基本方針に掲げ、5つの戦略的柱を明示している。具体的には、①事業戦略、②DX戦略、③人事戦略、④財務戦略、⑤サステナビリティ戦略である。

事業戦略では、従来強みを持つ環境アセスメントや社会基盤の保全・更新支援に加え、再生可能エネルギー、カーボンニュートラル、生物多様性、防災・減災といった国家レベルの政策課題に対応するサービス展開を加速している。特に海洋空間の利活用や洋上風力発電等においては、独自技術であるホバリング型AUV「YOUZAN」を活用した水中部点検事業が始動段階にあり、将来的な収益ドライバーとして期待される。

DX戦略においては、AIやIoT技術を活用した解析サービスや業務効率化に加え、社内外の技術融合によるビジネスモデルの変革を推進している。実務面ではデータ連携基盤の整備や人材情報の統合管理など、組織横断的な生産性向上策が進行中である。

事業ポートフォリオは環境65%、建設30%、情報システム・海外・不動産が合計で5%という構成であり、今後は環境・建設の中でも高付加価値分野への比重を高めていく計画である。なお、環境分野の中では自然資本・地域循環・地球温暖化対策、建設分野では社会インフラの老朽化対応と災害対策が重点項目に掲げられている。

また、海外事業についてもODA案件やアジア地域でのインフラ保全支援において一定の受注実績があり、今後はODA以外の商業ベースの展開も視野に入れている。

このように、いであは政策環境の変化を追い風としつつ、技術優位性と人材力を活かしたコンサルティングサービスの高度化を進めており、中計の実行を通じて企業価値の持続的な向上を目指している。

過去2年で連続して大幅な増配を実施。PBR1倍割れの修復を意識した政策とみられるが、株主還元の中長期の一貫性には引き続き注意が必要である。

いであは、2023年以降、2期連続で大幅な増配を実施しており、2024年12月期は前期比+54%の100円、2025年12月期は+18%増となる118円の配当を計画している。これにより配当利回りは4%を上回り、PBR0.67倍という評価水準を考慮すれば、資本効率改善に向けたメッセージ性はある程度認識されている。

配当性向は過去には30%前後で推移していたが、2025年予想ベースでは35%を超える見通しであり、内部留保と株主還元のバランスには変化が見られる。ただし、これらの増配はあくまで会社側の単独判断に基づくものであり、還元方針の明確な枠組みや長期的なコミットメントが明示されているわけではない。自社株買い等の資本政策もこれまでほとんど実施されておらず、総還元性向の観点からは他社と比べて消極的との評価も可能である。

また、同社は現時点で多額の現預金を保有している一方、資本効率指標(ROE・ROIC)は外部資本の活用余地を残している。今後、資本政策においてどこまで自己資本の最適化と市場評価の改善に踏み込めるかは、株式の評価回復に向けた鍵の一つとなる。

結果として、増配そのものは市場から一定の評価を受けたが、今後の株主還元姿勢の継続性と一貫性については、株主の注視が続くとみられる。

インサイダー保有が4割を超え、機関投資家の関与は乏しい。流動株比率は比較的高く、需給面での軽さが株価形成に影響している。

いであの発行済株式数は7,499,025株であり、そのうち自己株式を除いた株主構成をみると、経営陣や関連個人・法人による保有(インサイダー)が全体の約42.2%を占めている。最大株主はいであ従業員持株会(10.31%)で、他にも田畑英夫氏(4.15%)、ライフケアサービス(4.79%)、住友三井ファイナンス&リース(4.69%)など、会社との関係性が深い株主が上位を占める。

一方で、機関投資家の持株比率は極めて限定的であり、2025年3月時点では公的な機関保有は0.5%に留まる。浮動株比率は57.8%とやや高めであり、需給は比較的軽い部類に入る。実際、過去の株価推移を見ても、需給の変化に伴う値動きの幅は小さくない。

また、政策保有株の比率は明示されていないが、業界関連会社による持分や関係法人の保有が目立つ点から、実質的な流動性には一定の制約も考えられる。ただし、TOBや株主提案といった資本市場上の圧力に対しては、インサイダー比率の高さが防波堤となっている構造でもある。

なお、会社側は浮動株比率や株式流動性そのものに対して明確な目標を掲げているわけではなく、将来的なIR強化や市場との対話姿勢の変化が株価形成に影響を与える余地は残されている。

PER8.5倍・PBR0.67倍と明確な割安水準。実力ROEとのギャップは評価修正余地を示唆し、益回り10%超は魅力的な投資基準に達している。

いであの現時点での株価指標は、予想PERが8.5倍、PBRが0.67倍と、いずれも東証プライム上場銘柄としては明確な割安圏にある。これに基づくインプライドROE(=PER÷PBRの逆数)は約7.9%であり、同社の実績ROE(8〜10%程度)とほぼ整合的である。ただし、業績の安定性と利益率の水準を踏まえれば、本来はPBR1倍前後での評価が妥当と見る余地もある。

実際、ROICも近年はWACCを安定して上回っており、FY2024のROICは7.4%と資本コストを超過している。同社のビジネスモデルが固定資産を要しないアセットライトな構造であることからも、資本効率の水準は引き続き注目される。

一方で、評価指標の改善が遅れている背景には、株主還元策の不透明さや資本政策に対する踏み込み不足、加えて需給構造における機関投資家の低関与といった要素が影響しているとみられる。これらの要因が解消されれば、株式市場での再評価が進む可能性がある。

現状の配当利回りは4.3%台に達しており、益回り(利益÷株価ベース)は10%を優に超える水準にある。成長株ではなく収益安定・還元重視型としての位置付けを前提にすれば、18〜24ヶ月の中期投資期間を視野に入れた場合、現時点の株価水準は投資妙味が高いと判断できる。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)