2026年3月12日

Japanese

Home

Omega Investment株式会社

リックソフト (Investment report – 4Q update)

| 株価(6/23) | 811 円 | 予想配当利回り(26/2予) | 0.0 % |

| 52週高値/安値 | 738/2,144 円 | ROE(25/2実) | 12.3 % |

| 1日出来高(3か月) | 6.8 千株 | 営業利益率(25/2実) | 5.1 % |

| 時価総額 | 36.9 億円 | ベータ(5年間) | -0.01 |

| 企業価値 | 3.5 億円 | 発行済株式数 | 4.550 百万株 |

| PER(26/2予) | 11.5 倍 | 上場市場 | 東証グロース |

| PBR(25/2実) | 1.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

クラウド移行と自社開発の好循環が再加速。構造改革と戦略提携で“収益体質強化”が次の焦点に。

◇ 2025年2月期決算ハイライト:営業利益は前年割れも、自社開発とSI改善で通期上振れ達成

リックソフト株式会社(以下、同社)の2025年2月期の売上高は90億4,384万円(同+20.7%)と2桁増収。だが、営業利益は4億5,867万円(同▲31.1%)、経常利益は4億6,180万円(同▲31.8%)と減益着地となった。要因としては、競争激化による利益率の低下およびサポートサービス構成変更に伴う販売費の増加が挙げられる。

ただし、第3四半期以降においては稼働率が改善し、SI利益率が回復、自社開発ソフトの構成比上昇も寄与したことで、営業利益は1月時点の会社予想(3億4,500万円)を32.8%も上回って着地している。結果として、純利益は3億5,551万円(同+32.2%)となった。

営業利益率は5.1%(前年8.9%)、売上総利益率も26.3%(同29.9%)と低下している。これはライセンスの粗利率低下と、マネージドサービス売上の急減による構成要因の変化による。一方、費用面では販売管理費が21.2%に抑制され、組織のスリム化が一定程度成果をあげている。

なお、特別損失としては前期に計上されていたストックオプション関連損失が解消されたため、最終利益面では純増を実現した点もポジティブである。

営業利益率の一時的な低下は構造転換期における不可避なコストと捉えるべき。むしろ利益率の高い自社ソフトが下支えする中で、期末の上振れ着地は評価できる。

◇ セグメント分析:利益一時減を織り込んだ保守的計画、収益構造改革の成果は下期以降に顕在化へ

同社は、ツールソリューション事業の単一セグメントで構成されており、売上区分は実質的に以下の4分類に整理される。

- ライセンス販売:2025年2月期は7,405百万円(前期比+22.1%)と2期連続で2桁成長。Atlassian Cloud移行需要に伴う需要が引き続き好調に推移。

- SIサービス(有償研修含む):745百万円(同+24.7%)。稼働率改善が進み、特に第3四半期以降の案件消化が加速。

- 自社ソフト開発:723百万円(同+27.9%)。WBS Gantt-Chartを中心に、Jiraとの親和性の高さが訴求されており、利益率の高い構成となっている。

- マネージドサービス:168百万円(同▲36.0%)。販売モデル変更に伴う一時的減少。

構成比で見ると、ライセンス販売が全体の81.9%と圧倒的な比重を占める一方、自社開発が8.0%、SIが8.2%、マネージドが1.9%と続く。売上拡大はライセンスと自社開発の好調によるが、利益率面ではマネージドサービスの落ち込みが影響した。今後は、自社開発の機能強化およびサブスクリプション型の収益安定化が中期テーマとなる。

Atlassian製品のクラウド移行に伴い、売上認識も一括計上から按分モデルへ移行しつつあり、前受収益(契約負債)も2025年2月末時点で23.5億円に積み上がっている。この構造は翌期以降の売上積上げの源泉となると期待される。

◇ 業績予想:利益一時減を織り込んだ保守的計画、収益構造改革の成果は下期以降に顕在化へ

同社の2026年2月期の会社計画は、売上高101億6,800万円(前期比+12.4%)、営業利益4億1,100万円(同▲10.3%)、経常利益4億1,100万円(同▲10.9%)、当期純利益3億1,500万円(同▲11.1%)と、トップラインでは2桁成長を継続する一方、利益面では減益となる見通しが示された。

この背景には、Atlassian製品のクラウド移行に伴う利益率の構造的な変化がある。従来のオンプレミス製品は売上計上の即時性と粗利率の高さが特徴だったが、クラウド型は月額分割での売上計上や、Atlassian社へのリセールフィーの存在から、一般には粗利率が低下しやすいとされる。しかし同社では、従来オンプレミスライセンスに一体化していたサポートサービスを分離し、別建てで提供する販売モデルへと移行したことで、クラウド版との利益率格差は解消されつつある。実際、現時点においてはオンプレミス版とクラウド版の粗利率は大きな差がなく、販売形態の違いが収益性に与える影響は限定的となっている。したがって、クラウド移行そのものが粗利率低下の主因とはなっておらず、むしろ販売形態や周辺サービスの最適化が収益構造を規定する局面にある。また、サポートサービスやSIとのバンドルによる総合的な価値提案が前提となることから、個別サービス単体での収益性は一時的に低下する可能性が高い。

その一方で、構造改革に基づく組織再編や人材再配置はすでに進行している。営業体制の再構築やコンサル部門との連携強化、自社ソフト開発部門へのリソース集中などが2025年度後半から段階的に実施されており、下期以降の営業利益率回復を視野に入れた体制が整いつつある。特に、稼働率が不安定だったSI部門については、既に第4四半期での稼働率上昇が確認されており、来期前半では高単価案件の受注再開による改善が期待される。

加えて、自社開発製品については海外売上の拡大が進行しており、英語UIへの完全対応と海外パートナー経由の販売開始により、売上全体に占める自社開発ソフトの構成比は今後さらに高まる見通しである。2025年時点では8%台であった海外売上比率も、2026年には15%を超える水準まで伸長する可能性があると見られており、これにより営業利益率の底打ちが見込まれる。

一方で、マネージドサービスについては前期大幅減収となったが、従来の受動的サポートモデルから、運用代行・チューニング自動化といった能動的な課金モデルへ移行する動きがあり、D-Accelを中核とした新たな統合管理サービスの開発・強化が進行している。こうした新サービスの販売開始タイミングと顧客定着度合いが、業績予想達成における重要な要素となる。

収益性に関しては一時的な調整局面にあるが、営業利益率の回復が中計等で明示されれば株価のリレーティング余地が大きい。構造改革の進捗と成果の「見える化」が鍵となる。

◇ 株価動向と今後の注目点:構造改革進展と自社製品拡販によるリレーティング局面入りの可能性

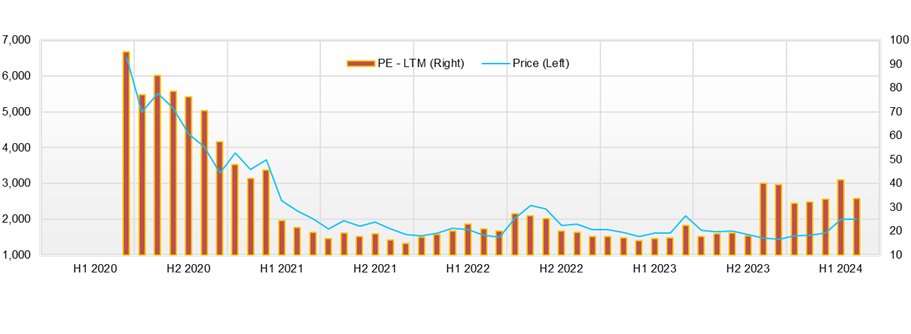

同社の株価は、2025年6月時点で800円台を推移しており、前年同月の水準(約870円前後)から見るとやや軟調な動きが続いている。過去推移では、2025年1月に1,075円の年初来高値をつけた後、4月には738円まで下落する場面も見られた。これは2025年2月期の営業利益が前年比31.1%減となったことを嫌気した市場の反応による一時的な動きであり、利益率の悪化とクラウドライセンス販売構造の変化が背景にあったと分析される。しかしその後、構造改革進展や新たな提携発表を好感し、株価は5月以降反発基調を強めている。現水準における予想PERは11.35倍、実績PBRは1.18倍と、東証グロース市場における類似企業と比較しても割安な水準に位置している。

市場における評価は、構造改革の成果が業績に反映されるタイミングを見極める段階にあると考えられる。特に、自社開発製品の海外展開が進展しており、売上構成の質的改善による利益率の回復が現実味を帯びてきた点が、中長期視点の投資家から一定の評価を受けている。英語UIへの対応強化やMiro社とのクロスセル連携など、プロダクトポートフォリオ拡張も具体的に進んでいることが背景にある。

株価は過去の材料発表に対して明確な反応を示す傾向があり、たとえば2025年3月25日に「Atlassian Partner of the Year 2025(Co-Selling Excellence部門)」のファイナリストに選出された発表は、同社の公式ウェブサイトおよびAtlassian社の公式ブログにて掲載されたが、国内主要メディアでの報道は限定的であり、SNS等での拡散状況も大きくは確認されていない。一方で、発表翌営業日に株価は前日比で上昇しており、市場の一部ではポジティブな材料として受け止められた可能性がある。

今後の株価が持続的な上昇トレンドに入るためには、自社プロダクトの構成比拡大やプロフェッショナルサービス再構築の成果が定量的に可視化されることが条件となる。特に、D-Accelの機能強化やグローバル向け新アドオンの販売開始などが、上方修正やガイダンス上振れといった形で開示されるタイミングが、投資タイミングの起点になる可能性がある。こうした好材料は、次回2026年2月期第1四半期決算または中間決算での発表が想定されるため、7月および10月の決算説明資料に注目が集まる。

テクニカル面では、4月の安値形成以降、25日・75日移動平均線ともに上向き基調となっており、ゴールデンクロスが発生している。RSIは5月末時点で58前後と中立水準にあり、短期過熱感もない。一方、ボリンジャーバンドの+1σラインが上値抵抗線として意識されており、850円を明確に上抜けるか否かが中期トレンド形成の分岐点になると見られる。

現状、同社株式は構造改革フェーズにあることで市場評価がやや保守的に留まっているが、利益率回復と高付加価値サービス拡大の“成果の見える化”がなされれば、PER・PBRともにリレーティングの余地が十分にあると考えられる。機関投資家にとっては、営業利益率が再び7%水準に戻るシナリオを描けるか否かが、オーバーウェイト判断の基軸となるだろう。

割安水準と下値の堅さが確認された現在、株価は“次の打ち手”に反応しやすい局面にある。定性ではなく定量での成長進捗の可視化が、評価水準の切り上げには不可欠である。

会社概要

アトラシアン製品を軸としたライセンス販売と導入支援、自社ソフトでの利益率向上を図るBtoB型企業

リックソフト株式会社は、2005年1月に設立された東京本社のITソリューション企業で、アトラシアン製品(Jira、Confluenceなど)の国内有数のパートナーとして知られる。2019年に東証マザーズ市場に上場し、2025年2月期末時点の従業員数は145名に達している。

事業は主に3つの収益区分で構成される。①Atlassianライセンス販売を中心とした「テクノロジーソリューション事業」、②システム導入・研修支援を担う「プロフェッショナルサービス事業」、③自社開発のアプリケーション提供による「自社プロダクト事業」である。これらのサービスを一気通貫で提供するBtoB型の事業モデルを採用しており、主な顧客層は大手企業や開発部門を有する中堅企業に集中している。

また、近年ではAtlassian Cloud製品への移行支援に注力し、2024年には専用サポートサービス「サポートプラス」を刷新、DX推進のためのプラットフォーム「D-Accel」の機能拡張も実施した。2025年2月にはMiroとの販売代理契約も締結し、アトラシアン以外のプラットフォームとの連携強化も視野に入れている。組織としては、営業・技術・開発の3本柱体制に加え、2025年3月にはグロースエクスパートナーズとの業務提携も発表され、サービス提供体制の高度化が進行中である。

主要財務データ

| 単位: 百万円 | 2021/2 | 2022/2 | 2023/2 | 2024/2 | 2025/2 | 2026/2 会社予想 |

| 売上高 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 | 10,168 |

| EBIT(営業利益) | 602 | 437 | 547 | 666 | 459 | 411 |

| 税引前収益 | 601 | 450 | 567 | 350 | 462 | 411 |

| 親会社株主帰属利益 | 446 | 327 | 424 | 269 | 356 | 315 |

| 現金・預金 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 | |

| 総資産 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 | |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | |

| 純有利子負債 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 | |

| 負債総額 | 1,279 | 684 | 2,103 | 3,203 | 3,658 | |

| 株主資本 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 | |

| 営業活動によるキャッシュフロー | 478 | 161 | 978 | 100 | 377 | |

| 設備投資額 | 9 | 61 | 25 | 30 | 95 | |

| 投資活動によるキャッシュフロー | -8 | -47 | -27 | -37 | -140 | |

| 財務活動によるキャッシュフロー | 19 | 23 | 18 | 7 | -91 | |

| フリーキャッシュフロー | 469 | 110 | 968 | 86 | 298 | |

| ROA (%) | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 | |

| ROE (%) | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 | |

| EPS (円) | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 | 70.5 |

| BPS (円) | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

株価推移

財務データ I(四半期ベース)

| 単位: 百万円 | 2024/2 | 2025/2 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | ||||||||

| 売上高 | 1,572 | 1,907 | 1,819 | 2,193 | 2,047 | 2,263 | 2,289 | 2,445 |

| 前年同期比 | 0.6% | 62.5% | 50.3% | 30.8% | 30.2% | 18.7% | 25.8% | 11.5% |

| 売上原価 | 1,056 | 1,383 | 1,258 | 1,553 | 1,429 | 1,703 | 1,711 | 1,826 |

| 売上総利益 | 515 | 525 | 561 | 641 | 617 | 560 | 577 | 619 |

| 粗利率 | 32.8% | 27.5% | 30.9% | 29.2% | 30.2% | 24.7% | 25.2% | 25.3% |

| 販管費 | 369 | 379 | 415 | 413 | 470 | 485 | 493 | 468 |

| EBIT(営業利益) | 146 | 145 | 146 | 228 | 148 | 76 | 84 | 151 |

| 前年同期比 | -13.2% | 30.7% | 37.0% | 42.0% | 0.7% | -48.0% | -42.3% | -33.5% |

| EBITマージン | 9.3% | 7.6% | 8.0% | 10.4% | 7.2% | 3.3% | 3.7% | 6.2% |

| EBITDA | 152 | 151 | 153 | 235 | 155 | 83 | 97 | 167 |

| 税引前収益 | 145 | -209 | 179 | 236 | 155 | 77 | 85 | 145 |

| 当期利益 | 103 | -142 | 131 | 177 | 115 | 62 | 68 | 111 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 103 | -142 | 131 | 177 | 115 | 62 | 68 | 111 |

| 前年同期比 | -22.7% | -262.0% | 69.3% | 40.8% | 11.9% | -143.6% | -48.5% | -37.3% |

| 利益率 | 6.5% | -7.4% | 7.2% | 8.1% | 5.6% | 2.7% | 3.0% | 4.5% |

| [貸借対照表] | ||||||||

| 現金・預金 | 2,821 | 2,838 | 3,047 | 3,158 | 3,375 | 3,442 | 3,192 | 3,297 |

| 総資産 | 4,983 | 4,788 | 5,830 | 5,971 | 6,291 | 6,588 | 6,004 | 6,687 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -2,821 | -2,838 | -3,047 | -3,158 | -3,375 | -3,442 | -3,192 | -3,297 |

| 負債総額 | 2,396 | 2,336 | 3,246 | 3,203 | 3,398 | 3,661 | 3,083 | 3,658 |

| 株主資本 | 2,588 | 2,452 | 2,585 | 2,768 | 2,893 | 2,927 | 2,921 | 3,029 |

| [収益率 %] | ||||||||

| ROA | 9.20 | 3.88 | 4.47 | 5.10 | 4.99 | 8.53 | 7.12 | 5.62 |

| ROE | 16.57 | 6.96 | 8.83 | 10.26 | 10.26 | 18.03 | 15.31 | 12.27 |

| [一株当り指標: 円] | ||||||||

| EPS | 22.7 | -31.2 | 28.8 | 38.9 | 25.3 | 13.6 | 15.1 | 24.8 |

| BPS | 568.7 | 538.9 | 568.0 | 608.3 | 635.7 | 643.9 | 652.0 | 676.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.54 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||

| 売上高 | 3,089 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 |

| 前年同期比 | 24.4% | 43.5% | -2.8% | 30.5% | 33.2% | 20.7% |

| 売上原価 | 1,904 | 2,868 | 2,779 | 3,759 | 5,249 | 6,670 |

| 売上総利益 | 1,184 | 1,563 | 1,529 | 1,864 | 2,242 | 2,374 |

| 粗利率 | 38.3% | 35.3% | 35.5% | 33.1% | 29.9% | 26.2% |

| 販管費 | 782 | 961 | 1,091 | 1,317 | 1,576 | 1,915 |

| EBIT(営業利益) | 402 | 602 | 437 | 547 | 666 | 459 |

| 前年同期比 | 8.3% | 49.6% | -27.3% | 25.0% | 21.7% | -31.1% |

| EBITマージン | 13.0% | 13.6% | 10.2% | 9.7% | 8.9% | 5.1% |

| EBITDA | 416 | 617 | 467 | 566 | 691 | 502 |

| 税引前収益 | 403 | 601 | 450 | 567 | 350 | 462 |

| 当期利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 前年同期比 | 13.0% | 54.3% | -26.7% | 29.7% | -36.5% | 32.2% |

| 利益率 | 9.4% | 10.1% | 7.6% | 7.5% | 3.6% | 3.9% |

| [貸借対照表] | ||||||

| 現金・預金 | 1,458 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 |

| 総資産 | 1,922 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -1,458 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 |

| 負債総額 | 484 | 1,279 | 684 | 2,103 | 3,203 | 3,658 |

| 株主資本 | 1,437 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 |

| [キャッシュフロー計算書] | ||||||

| 営業活動によるキャッシュフロー | 316 | 478 | 161 | 978 | 100 | 377 |

| 設備投資額 | 13 | 9 | 61 | 25 | 30 | 95 |

| 投資活動によるキャッシュフロー | -43 | -8 | -47 | -27 | -37 | -140 |

| 財務活動によるキャッシュフロー | 152 | 19 | 23 | 18 | 7 | -91 |

| フリーキャッシュフロー | 303 | 469 | 110 | 968 | 86 | 298 |

| [収益率 %] | ||||||

| ROA | 16.97 | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 |

| ROE | 23.80 | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 |

| 当期利益率 | 9.35 | 10.06 | 7.59 | 7.54 | 3.59 | 3.93 |

| 資産回転率 | 1.81 | 1.74 | 1.41 | 1.50 | 1.42 | 1.43 |

| 財務レバレッジ | 1.40 | 1.53 | 1.47 | 1.59 | 2.01 | 2.18 |

| [一株当り指標: 円] | ||||||

| EPS | 68.5 | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 |

| BPS | 336.0 | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.20 | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成