2026年3月12日

Japanese

Home

Omega Investment株式会社

リックソフト (Investment Report – Basic)

| 株価(6/23) | 811 円 | 予想配当利回り(26/2予) | 0.0 % |

| 52週高値/安値 | 738/2,144 円 | ROE(25/2実) | 12.3 % |

| 1日出来高(3か月) | 6.8 千株 | 営業利益率(25/2実) | 5.1 % |

| 時価総額 | 36.9 億円 | ベータ(5年間) | -0.01 |

| 企業価値 | 3.5 億円 | 発行済株式数 | 4.550 百万株 |

| PER(26/2予) | 11.5 倍 | 上場市場 | 東証グロース |

| PBR(25/2実) | 1.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

“構造改革フェーズにある成長企業”への再評価余地―収益性回復と資本効率の両立が鍵を握るリックソフトの投資戦略

投資判断

“収益力の再点火”が次の成長軌道の鍵―利益の質と効率性改善が問われる転換期

リックソフト株式会社(以下、同社)は、Atlassian製品を中心としたツールソリューションを軸に、グローバルに展開するB2Bソフトウェアサービス企業である。2020年代初頭には、ライセンス販売を中心とした構造で急成長を遂げてきたが、現在は次の成長ステージに向けた移行局面にあるといえる。

2025年2月期決算において、売上高は前期比+20.7%増の90.4億円と引き続き堅調に拡大したものの、営業利益は4.58億円(前年比▲31.1%)、EBITDAも減少傾向を示し、利益成長は鈍化局面にある。営業利益率も2023年度の8.9%から2025年度には5.1%まで低下しており、利益構造の変化が収益性に影を落としている。

この減益の背景には、価格競争の激化によるライセンス利益率の低下、およびSI・サポートサービスの販売戦略における課題がある。同社自体も2025年の説明資料において「本来の強みである付加価値提供に注力できなかった」と反省を示し、事業構造改革に着手している。

キャッシュフロー面では、営業キャッシュフローは3.77億円(前年比+276%)と改善が見られる一方で、投資・財務キャッシュフローはともにマイナスに転じるなど、資金循環は安定性を欠く場面も見られる。ROE(12.3%)、ROIC(10.5%前後と推定)も過去と比較して伸び悩んでおり、資本効率の改善も今後の経営課題である。

一方、同社は2025年4月より「Reignite 2030」を旗印とした中長期ビジョンを掲げ、付加価値型のプロフェッショナルサービスへの回帰、自社プロダクトの強化、アジア・米国市場での展開強化など、多面的な再成長戦略を提示している点はポジティブである。特に、エンタープライズ顧客との長期的な関係構築を志向した「戦略パートナー」モデルへの進化は、利益の質的改善に資する可能性を秘めている。

バリュエーション面では、予想PER11.3倍、実績PBR1.18倍と割安感があり、構造転換が順調に進展すれば評価余地は十分にある。株価は直近で800円前後に位置しており、テクニカル指標(RSI・ボリンジャーバンド)も中立圏にあることから、短期的な調整リスクを織り込みつつ、中長期的には再評価の余地がある。

以上を踏まえると、同社は「売上は成長、利益は停滞」という非対称的な局面にあり、企業としての信頼性や財務体質は保たれている一方で、利益創出モデルの再構築が急務である。したがって、現時点では中立のスタンスが妥当であり、今後の構造改革の成果と業績回復を見極めながら、中長期視点での段階的な投資判断が望まれる。

1. 会社概要

Atlassian製品を軸にグローバル展開―BtoB特化のクラウドソリューション企業

同社は、Atlassian社の製品群を中核に据えたテクノロジーソリューション事業を展開するBtoB向けソフトウェア企業である。2005年の設立以降、プロジェクト管理、情報共有、アジャイル開発支援といった業務の生産性向上を支援するクラウドツールの販売・導入支援・自社アプリ開発を主力事業としてきた。

本社を東京都千代田区に置き、国内拠点は東京と名古屋、海外には米国・サンフランシスコに子会社(Ricksoft, Inc.)を保有している。2025年2月末時点の従業員数は145名、資本金は3億5,000万円である。

事業は主に3区分に分類されており、①Atlassianライセンス販売を中心とした「テクノロジーソリューション事業(売上比率81.9%)」、②システム導入・研修支援を担う「プロフェッショナルサービス事業(同10.1%)」、③自社開発のアプリケーション提供による「自社プロダクト事業(同8.0%)」で構成されている。

特にAtlassian製品(Jira、Confluence、Bitbucketなど)を活用した企業向けクラウド化支援や、DevOps文脈での業務効率化提案を強みとしており、顧客基盤には金融、製造、ITといった大手企業が多い。加えて、Atlassian Marketplace経由でのアプリ提供による海外売上の拡大(自社ソフト売上の約70%が海外)も特徴的である。

近年は、AI・自動化を取り入れたソリューション群も拡充しており、業種別ニーズへの専門対応や戦略的パートナー型モデルへの転換を図っている。

なお、同社は単一セグメントでの開示であるが、2025年2月期よりサービス区分を上記3つに再編し、成長投資やKPI管理を意識した開示姿勢も強めている点は、企業の透明性や中長期志向を評価できる。

売上成長を着実に維持する一方で、利益面では前述の通り調整局面にあるが、同社は2025年より「Reignite2030」と題した構造改革を推進しており、今後の企業価値創出力の再点火が期待される局面にある。

2.事業の特色、内容

“Atlassian特化型DX支援”による差別化戦略―高付加価値領域での競争優位を模索

同社は、Atlassian社製ソフトウェアに特化した技術導入支援およびプロフェッショナルサービスを主軸とし、「ツール導入 × DX支援 × 自社ソフト開発」による一気通貫型のBtoBモデルを構築している。同社の事業は、顧客企業のDX推進を支援するための三層構造で構成されている。

まず、最も売上構成比が大きい「テクノロジーソリューション事業」(2025年2月期売上構成比81.9%、前年比+22.1%)では、Atlassianライセンスの販売・導入支援が中心である。同社は長年にわたりAtlassian社と密接なパートナーシップを築いており、アジア太平洋地域でのクラウド移行支援実績により、2023年度「Atlassian Partner of the year 2023:Cloud Migration Services」を受賞した実績も持つ。

次に、「プロフェッショナルサービス事業」(売上構成比10.1%、前年比+24.7%)では、企業向けのSI(システムインテグレーション)、有償研修、サポートサービスを提供している。とりわけ、業種別の専任チームによるきめ細かな対応(金融・製造・ITなど)を強みとし、顧客ニーズに合わせた個別提案力と、定着・活用支援にフォーカスした「戦略パートナー型」支援モデルへの移行を進めている。

最後に、「自社プロダクト事業」(売上構成比8.0%、前年比+27.9%)は、Atlassian Marketplaceを通じて国内外に提供される拡張アプリの開発・販売が中心であり、売上の約70%は海外顧客によるものである点が特徴的である。ここでは、Jiraなどの機能拡張や自動化ツールなど、エンタープライズニーズを反映した高機能プロダクトの提供を行っている。

一方で、従来の主力サービスであった「マネージドサービス」(売上構成比1.9%、前年比▲36.0%)については、提供体制や価格競争の影響により収益性が低下しており、現在はサービス構成見直しの途上にある。これに対し、全体戦略としては「ライセンス依存からの脱却」「利益率の高いソリューション展開」「中長期収益の安定化」が軸となっており、同社の原点である「顧客ニーズへの伴走型対応」に再び注力する姿勢が明確になっている。

加えて、2025年以降はAI活用やBPO機能、業界別テンプレートの導入など、従来型SIからの脱皮を図り、再現性・拡張性を高めたソリューション提供体制への移行が図られている。こうした取り組みは、収益の安定化と利益の質の改善に直結するものであり、次の成長フェーズにおける基盤形成と位置づけられる。

以上より、同社の事業は単なるツールベンダーを超え、顧客の業務・経営課題に深く介入するパートナー型モデルへの進化を志向しており、今後の収益構造の質的転換と中長期的な資本効率改善に資する可能性がある。

3.主要株主と投資動向

創業者支配と中長期機関投資家の並存―低流動性と安定株主構造が示唆する投資行動

2025年5月時点における同社の発行済株式総数に対する大株主構成を見ると、依然として創業者および関連当事者の支配力が強く、安定株主比率の高さが際立つ。筆頭株主であるHS株式会社(創業者・大貫浩氏が実質支配する法人)は、発行済株式の43.95%(2,000千株)を保有しており、6か月間で保有株数に変動は見られない。

この他、個人名義での大貫浩氏が3.20%(146千株)、共同創業者である服部典生氏が2.32%(106千株)を保有しており、取締役会の安定性と意思決定の一貫性を裏付ける構造が形成されている。

また、同社自身も1.54%(70千株)の自己株式を保有しており、これらを合算すると、経営陣および関係者による支配比率は過半(約51%)を上回る水準となる。

一方で、流通株式比率は相対的に低く、流動性の制約を受けやすい市場環境にある点には注意が必要である。これに伴い、需給面では短期トレードよりも中長期視点の安定保有を前提とした投資スタンスが求められる。

機関投資家の動向に目を向けると、SPARX Asset Managementが3.72%(169,000株)を保有しており、その内訳には「Sparx Japan Small Cap Fund」が含まれる。これは同社が中小型成長株としてポートフォリオに組み入れられていることを示唆するが、2024年後半には一部売却が確認されており(6か月で▲73,000株)、短中期的な評価見直しも進んでいる可能性がある。

さらに、光通信株式会社が新たに3.91%(175,000株)を保有しており、大株主に加わっている点も注目に値する。光通信は財務健全性とキャッシュフロー創出力を重視する運用方針で知られ、同社の構造改革や安定的なB2Bビジネスモデルへの評価が背景と見られる。光通信の持分は過去6か月で若干増加傾向にあり、これは再評価に向けた中期的なポジション形成を示唆している可能性がある。

また、SBI証券(名義)による保有も継続しており、2025年2月時点で4.46%(199,000株)を有している。SBI証券の名義口座は、主に個人投資家による分散保有分を取りまとめた信託構造を持つことが一般的であり、これは同社に対するリテール投資家層の関心と一定の支持を示していると考えられる。

さらに、さわかみファンド(1.91%)、大和アセットマネジメント(1.36%)など、比較的長期保有スタンスの国内投資家も一定のシェアを占めており、同社の「成熟期に入った成長株」としての位置付けが浸透しつつあることが読み取れる。

こうした株主構成の特徴から、同社の株価は需給構造に起因する急騰・急落にはなりにくいものの、構造改革や業績回復などの中長期イベントを契機とする再評価の余地は大きい。また、自社株買い余地もある程度確保されており、将来的な株主還元の選択肢としても注目される構成である。

以上を踏まえると、同社の株主構成は、経営の安定性と中長期視点の投資リターン獲得を志向する投資家にとって整合性が高く、資本政策の今後の展開に注目すべき段階にある。

4.中期経営計画

“Reignite2030”で再点火を図る―構造改革と付加価値戦略への転換

同社は2025年4月に、中期経営計画「Reignite2030」を発表し、事業構造の転換と高付加価値化を柱とした成長戦略に舵を切った。キーワードである“再点火(Reignite)”には、過去の高成長期に培った強みを活かしながら、顧客ニーズの変化と外部環境の転換に対応する企業変革への意思が込められている。

背景には、Atlassianライセンス事業に依存しすぎた過去の成長モデルが、価格競争や利益率の低下という形で限界を露呈したことがある。2025年2月期には、売上は前年比+20.7%増の90.4億円と順調に拡大したが、営業利益は4.58億円(前年比▲31.1%)、営業利益率は5.1%と急減し、収益構造の脆弱性が顕在化した。

これを受けて、中計では「量から質への転換」を掲げ、次の3点を戦略の中核に据えている。第一に、「プロフェッショナルサービスの高付加価値化」である。業種別の専任チームを組成し、SIや研修における業界特化型ソリューションを展開することで、戦略的パートナー型の収益構造へ転換する狙いがある。

第二に、「自社プロダクトの収益柱化」である。Atlassian Marketplaceを通じたクラウドアプリ販売は、2025年2月期で前年比+27.9%と高い伸びを見せており、とりわけ海外売上が全体の約70%を占める点からも、グローバル収益源としての育成が急がれる。

第三に、「サービス区分の再定義と再編」である。従来のライセンス/SI/自社ソフトの3分類から、2026年2月期以降は「テクノロジーソリューション」「プロフェッショナルサービス」「自社プロダクト」の3セグメントへと再編し、KPI管理と収益責任の明確化を図る。

また、今後はAI・自動化・クラウド移行といった先端技術の導入支援も強化される見込みであり、既存顧客とのアップセル/クロスセル戦略を通じて単価引き上げと契約継続率の改善を目指す。

なお、定量的な数値目標については、現時点で公表されていないものの、利益の質の改善と資本効率の向上(ROIC>WACC)を重視する方針が明示されており、財務戦略と成長戦略が連動する体制への移行が試みられている。

同社の中計は構造改革の方向性と課題認識が明確であり、成長から成熟への橋渡し戦略としては妥当性がある。今後は、収益の安定化と資本効率改善の進捗を定量的に追跡する必要があり、投資家としては中計実行の「質」と「実効性」を冷静に見極めるフェーズにある。

5. 国際事業に関して

北米での自社プロダクト展開が牽引―限定的ながら収益多様化の一翼を担う海外展開

同社は、国内を主戦場としつつも、特に自社プロダクト領域においては海外市場で一定の収益源を確保している。2025年2月期の決算によれば、同社の自社ソフトウェア開発事業の売上高は7.2億円(前年比+27.9%)に達しており、その約70%が海外顧客に由来するとされている。

この海外売上の大半は、Atlassian Marketplaceを通じたクラウドアプリケーション販売によって構成されており、特定地域に依存しない分散的な収益構造となっている点が特徴である。特に北米市場(米国を中心とする英語圏)におけるアプリ利用率が高く、グローバル対応可能なUI設計・ドキュメント整備、そして英語ネイティブスタッフの活用などが実績拡大を後押ししている。

同社は2017年に米国サンフランシスコに現地法人 Ricksoft, Inc. を設立しており、以後、グローバルでの販売支援・カスタマーサポート体制の構築に注力してきた。2024年には、グローバルパートナー認定を受けており、Atlassian社からの評価も一定の水準にあるとみられる。

ただし、ライセンス販売やSI、プロフェッショナルサービスといった収益源はあくまで国内中心であり、国際事業全体としての売上構成比は1桁台前半にとどまっていると推定される。その意味で、国際事業のポジショニングは依然として「成長の補完軸」にとどまっており、「成長ドライバー」としてはまだ限定的である。

一方で、近年の中期戦略においては、今後の海外事業展開を強化する方針が明確に示されている。特に、クラウドベンダーとしての自社プロダクト拡充と連動する形で、英語圏におけるアライアンス拡大、グローバル対応アプリの新規開発、海外向けサブスクリプションモデルの改善など、複数の施策が準備段階にあるとされる。

また、アジア太平洋地域(APAC)におけるAtlassian製品の成長率(CAGR35%超)との整合性を活かし、現地パートナーとの提携やローカライズ支援にも注力している模様である。こうした取り組みは、為替の影響や需要分散効果を通じて、キャッシュフローの安定化や収益基盤の補強にも資する可能性がある。

総じて、現時点では同社の国際事業は補完的な役割にとどまるものの、自社プロダクト領域における海外売上の拡大と米国法人の活用は、中期的に見て収益多様化と利益率改善に寄与する重要な布石となり得る。今後は、明確な数値目標と地域別戦略の開示が、投資家にとっての評価材料となるだろう。

6. 長期の業績

売上は右肩上がり、利益は変動―成長と再構築が交錯する10年の軌跡

同社の過去10年間における業績推移を俯瞰すると、売上面では継続的な右肩上がりを維持してきた一方で、利益面では変動が大きく、成長から安定へ向かう過程において一定の揺らぎがあったことが確認できる。

特に注目すべきは、売上高の一貫した増加傾向である。2017年2月期には約30億円規模であった売上は、2021年2月期に50億円を突破し、2025年2月期には90.4億円まで拡大している(CAGR約24%)。この成長は、Atlassianライセンス事業を軸に据えたプロフェッショナルサービスの伸長、自社開発アプリの海外販売拡大に支えられてきた。

一方で、利益指標は一様に拡大してきたわけではない。2023年2月期に営業利益は5.46億円を記録したが、2024年は74.9億円の売上に対し6.65億円の営業利益(営業利益率8.9%)にとどまり、2025年には営業利益が4.58億円(同5.1%)に減少している。これはマネージドサービスの不振、ライセンスの利益率低下、販売・技術人員の採用増に伴う販管費の増加などが主因である。

また、EBITDAや当期純利益といった他の利益指標も類似の軌道を描いており、利益創出構造がまだ安定的とは言い難い状況にある。これに対し、同社は「Reignite2030」構想の中で高付加価値型サービスへの再構築を掲げ、今後の利益の質的改善を重視する方針を明示している。

財務構造面においても、長期的にみると資本の厚みは増しているが、ROEやROICといった資本効率指標には年ごとのバラつきがある。ROEは一時10%を上回る水準を記録したものの、2025年2月期には12.3%であり、投下資本に対するリターンの安定性は依然として課題である。

また、同社のフリーキャッシュフロー(FCF)も年度ごとの変動が大きい傾向にあり、営業キャッシュフローのプラス転換が見られる一方で、成長投資や人件費増加に伴うキャッシュアウトも大きく、資金繰りの安定性には今後の改善余地がある。

総括すると、同社は長期的にみれば明確な「売上成長トレンド」を示す一方で、利益およびキャッシュフローの変動性が相対的に高く、「成長」と「成熟」の間で最適な構造転換を模索してきたことがうかがえる。今後は、定量的KPIの安定化と、資本効率の持続的な改善が中長期的な企業価値の向上に直結する重要な論点となる。

7. 直近の決算における業績

売上は計画超、利益は想定を上回るも前年割れ―収益構造の再構築が急務

2025年2月期決算において、同社の連結売上高は90.4億円(前期比+20.7%)と大幅な増収を達成し、同社が1月時点に公表していた予想(88.3億円)を上回って着地した。これは主に、AtlassianライセンスおよびSI事業の稼働率回復、自社ソフト売上の想定超過によるものである。

一方で、営業利益は4.58億円(前期比▲31.1%)と大幅な減益となった。営業利益率は5.1%であり、前期の8.9%から3.8pt低下している。売上総利益率も29.9%から26.3%へと低下しており、ライセンス販売における利益率の低下やサポートサービスの収益性悪化が要因とされる。

セグメント別に見ると、ライセンス売上は74.1億円(前年比+22.1%)と堅調に拡大、SI売上も7.45億円(同+24.7%)と高成長を維持した。一方で、マネージドサービスは1.68億円(同▲36.0%)と大幅減少しており、収益構成のバランスにやや偏りが見られる。自社プロダクト売上は7.23億円(同+27.9%)と好調を維持し、同社が注力する高付加価値領域での成長が確認された。

販管費は19.1億円(前期比+21.5%)と売上成長と同水準で増加しており、人件費や研究開発投資、採用強化の影響がうかがえる。これは中期的な競争力強化に向けた布石といえる一方で、短期的には利益圧迫要因となっている。

財務指標面では、ROEが12.3%、営業キャッシュフローが3.77億円(前期比+276%)と一定の改善が見られるが、投資活動によるキャッシュアウトも継続しており、フリーキャッシュフローはやや脆弱な構造にある。

決算の総括としては、売上高の成長は継続しているが、利益率の悪化が構造的課題として浮上しており、収益の質の改善が急務であることが明確となった。営業利益の大幅な減少は、従来型のライセンス依存型モデルの限界を示唆しており、今後の収益構造改革が業績回復の鍵を握る。

また、会社側は社長主導による構造改革にすでに着手しており、戦略的パートナー化、自社プロダクトの柱化、非連続成長の芽を意識した開発投資を推進する姿勢を示している。これらが実を結ぶかどうかは、次期(2026年2月期)における業績回復と資本効率の改善に大きく影響する。

8. 通期業績予想

通期予想は増収・減益―構造改革の初期成果と実行力が問われる期

同社は2026年2月期の連結業績予想として、売上高101.68億円(前年比+12.4%)、営業利益4.1億円(同-10.3%)を見込んでいる。これは、中期経営計画「Reignite2030」の初年度としての位置づけであり、収益構造改革の進捗を投資家が評価する重要なフェーズとなる。

売上高の伸長については、主にプロフェッショナルサービス(SI、研修支援)と自社プロダクトの拡大が牽引役と見られており、従来のライセンス依存型から脱却を図る戦略に沿った構成となっている。特に、戦略的顧客(大手金融機関、メーカー等)との長期契約への移行が進みつつあり、業績の予見性を高める材料となっている。

利益面では、採算性改善への取り組みが一部成果を上げることが期待される。具体的には、①利益率の低いマネージドサービスの縮小・見直し、②業務の効率化・自動化による販管費率の抑制、③高付加価値サービスへの集中といった施策が利益改善の要因として挙げられている。

とはいえ、減益率(前年比-11.1%)は限定的であり、なお慎重な利益回復計画と見ることもできる。背景には、エンジニア人材の確保に伴う人件費上昇や、プロダクト開発投資の継続など、先行コスト負担を維持しつつの成長戦略がある。これにより、利益成長と売上成長のテンポに一定のギャップが生じている。

会社側は、財務面における健全性にも言及しており、ROEやROICの改善とともにキャッシュフローの安定化を中期的に達成する方針を示している。営業キャッシュフローの黒字維持を見込みつつ、成長投資と株主還元の両立を掲げているが、予想数値においてはフリーキャッシュフローやROICの明示がなく、定量的な進捗評価が難しい点は留意が必要である。

加えて、2026年2月期からはサービス区分を新たに再編(テクノロジーソリューション/プロフェッショナルサービス/自社プロダクトの3軸)し、KPI管理と収益責任の明確化を図るとされており、各事業の収益性評価が容易になることで、資本市場からの評価向上にも資する可能性がある。

結論として、同社の通期予想は実現可能性を重視した堅実な計画といえる一方で、その裏には構造改革の実行力と市場からの信頼獲得が問われる局面がある。中計初年度の成否は、中期的な株価バリュエーションの再評価に直結するため、今後の四半期進捗にも注視が必要である。

9. 成長戦略とリスク

“利益の質”を高める成長への再設計―3本柱戦略の成否と実行リスク

同社は、2025年4月に打ち出した「Reignite2030」において、“量的成長から質的成長へ”の戦略転換を掲げた。過去のAtlassianライセンス依存型ビジネスから脱却し、3つの成長柱――①プロフェッショナルサービスの高付加価値化、②自社プロダクトのグローバル収益源化、③業種別ソリューション展開の強化―を軸に再構築を図っている。

第一の柱であるプロフェッショナルサービスにおいては、業界ごとの深耕と専任チームの設置により、単価向上と契約継続率の引き上げが狙いである。とりわけ、エンタープライズ企業との戦略的パートナーモデルへの移行により、売上の平準化と利益の安定化が見込まれている。2025年2月期ではこの分野が前年比+24.7%と高成長を維持しており、収益の第二の柱として位置づけられる。

第二の柱は、自社開発アプリの海外展開強化である。Atlassian Marketplace経由で提供する自社プロダクトは海外売上比率が70%を超え、為替耐性と拡張性を備えた収益源となっている。今後はサブスクリプション型課金の浸透や多言語化支援、エンタープライズ向け機能強化を通じて、より利益率の高いビジネスへの進化が期待される。

第三の柱は、金融・製造・ITといった特定業種向けに最適化されたソリューション提案の強化である。従来のツール販売型から、「業務課題起点」でのアプローチに切り替えることで、SI・BPOサービスとの統合提供が可能となり、クロスセル・アップセル機会の創出が進んでいる。

一方、これらの成長戦略には複数のリスクが内在する。最大のリスクは人的リソースの制約である。高付加価値型サービスや自社ソフト開発を拡大するには、専門スキルを有するエンジニアやプリセールス人材の確保が不可欠であるが、現在の人材市況はタイトであり、採用難・人件費高騰のリスクが高い。

次に、事業ポートフォリオの再編による短期的な利益変動も挙げられる。マネージドサービスの見直しや非効率サービスの縮小は中長期的には正しい方向性だが、直近では減収・減益に繋がる可能性がある。また、自社プロダクトは市場評価の変化やAtlassianプラットフォーム仕様変更の影響を受けやすい構造であり、外部要因への耐性が問われる。

さらに、収益モデルの転換に伴う顧客との関係再構築リスクもある。とくに価格改定や支援内容の見直しが、既存顧客の離反を招くリスクを内包している。

同社の成長戦略は方向性として整合的である一方で、実行フェーズにおけるリソース配分と変化管理の精度が問われる。投資家としては、今後の四半期開示等において、KPIベースでの実行進捗を丹念にトレースしていく姿勢が求められる。

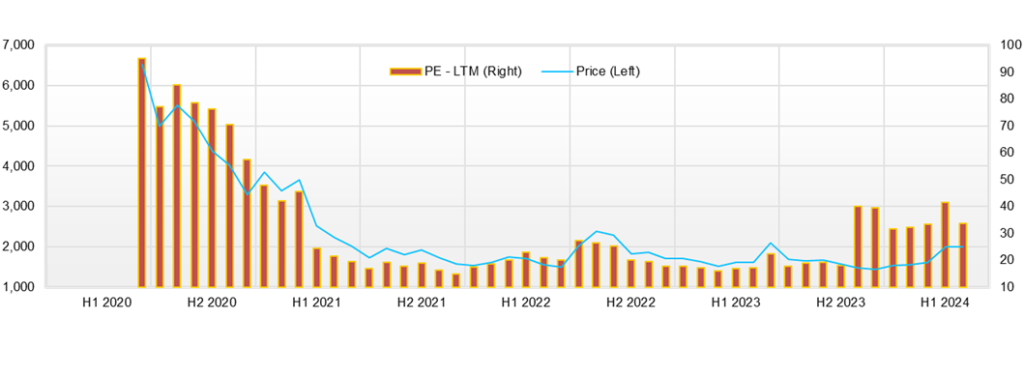

10. 株価の動向と株式バリュエーション

割安水準に放置される“再構築中”の成長株―実行力の可視化が株価再評価のカギ

2025年5月時点における同社の株価は800円台前半で推移しており、年初来の値動きは横ばいからやや弱含みの展開が続いている。テクニカル指標を見ると、RSIは40台後半〜50前後で推移し、過熱感も売られすぎ感も見られない中立的な水準にある。25日移動平均線をやや下回る局面が続く一方、ボリンジャーバンドの中心線付近での推移は、現状の業績不透明感と市場評価の保留状態を象徴している。

PER・PBRを用いたバリュエーション評価では、予想PER11.35倍、実績PBR1.18倍と、同業他社と比較しても割安感が強い。特に、クラウドサービスやITプロフェッショナルサービス領域におけるPER水準(20〜30倍程度)が市場平均であることを考慮すると、同社の株価は「構造改革中の過渡期企業」としてのディスカウントを大きく受けている状況である。

時価総額は約36億円と小型であり、機関投資家による評価が限定的な一方、事業のキャッシュフロー創出力やROE(12.3%)、ROIC(約10%)の水準を踏まえると、企業価値はより高く評価される余地があると考えられる。

短期的な株価リスクとして、以下の3点が挙げられる。

第一に、利益の伸び悩みが継続する可能性である。2025年2月期決算では営業利益が前期比▲31.1%と大幅減益となり、収益構造の不安定さが浮き彫りとなった。2026年2月期は営業利益を4.1億円と見込んでいるが、仮に進捗が下振れる場合は再度の市場失望につながるリスクがある。

第二に、構造改革の“実行リスク”である。Reignite2030で掲げた自社プロダクト育成やプロフェッショナルサービスの高付加価値化は方向性として妥当だが、事業・組織・人材の複合的な変革を伴うため、短期的には摩擦や効率低下が顕在化する可能性がある。とくに、エンジニア採用の競争激化や、既存顧客との契約モデル再構築による収益変動には注意を要する。

第三に、流動性の低さと需給リスクである。筆頭株主であるHS株式会社および創業関係者で過半以上の株式を保有しており、市場流通株式比率が低い構造は短期資金の出入りに敏感な価格形成をもたらしやすい。ボラティリティが高まる局面では、業績動向以上に需給要因で株価が振れやすい点は留意が必要である。

一方で、中長期視点では株価再評価余地も大きい。営業キャッシュフローの回復や、自己資本比率の高さ(約45%)、事業ポートフォリオの再編による利益の質の改善が進展すれば、PERの切り上がり(15〜20倍水準)も視野に入る。現水準の時価総額は、実質的に自社プロダクト単体のグローバル売上(約5億円超/高マージン構造)で裏付けられており、セグメントごとの開示精度が高まれば、ストーリー評価による株価上昇も現実的である。

現在の株価は「構造改革中の不確実性」を強く織り込んだ水準であり、業績のV字回復を前提とせずとも、実行力の可視化と資本効率の改善が進めば、評価の切り上がりは現実味を帯びる。短期的なボラティリティを許容できる中長期投資家にとっては、リスク・リターンバランスが魅力的なエントリーポイントに差し掛かっていると評価できる。

11. 業績と株価考察から得られる株式投資の結論

“再成長の土台づくり”を市場が見極める局面―中長期での構造転換がリターン創出の鍵

同社は、Atlassian製品を核としたテクノロジーソリューション企業として、過去10年にわたり着実な売上成長を遂げてきた。しかしながら、2023年をピークに営業利益・EBITDA・純利益が減速に転じ、現在は「売上は伸びるが利益は不安定」という成長と成熟の過渡期に差しかかっている。

2025年2月期決算においては、売上高は90.4億円(前年比+20.7%)と好調だった一方で、営業利益は4.58億円(▲31.1%)と大幅減益となり、利益の質と収益構造の再設計が急務であることが浮き彫りとなった。キャッシュフローのブレや資本効率のばらつきも指摘されており、「安定した利益成長モデルの構築」こそが、現在の経営の最重要課題といえる。

こうした認識を背景に、同社は「Reignite2030」を打ち出し、①プロフェッショナルサービスの高付加価値化、②自社プロダクトの収益柱化、③業種特化型ソリューションの強化を柱とする構造改革に着手している。特に、戦略パートナー型の契約拡大や、Atlassian Marketplaceを通じたグローバル売上の増加は、利益の質改善と持続的キャッシュ創出に資する中核施策となり得る。

一方、改革の実行過程では短期的な利益圧迫や需給リスクが残る点も現実的である。人材採用・定着の難しさ、収益モデル転換に伴う既存顧客対応、外部環境の不確実性(為替変動等)など、事業・組織・市場の三層でリスクマネジメントが求められる局面にある。

株価面では、予想PER11.35倍、PBR1.18倍、ROE12.3%という数値が示す通り、現水準は業績下方修正や成長不透明感を強く織り込んだバリュエーションと見られる。中長期の視点に立てば、構造改革の進捗が可視化された段階で、PER15倍〜20倍水準までの切り上がりは十分にあり得る。現時点での時価総額36億円は、同社の自社プロダクト部門単体でも十分に裏付けられる水準に近く、企業価値との乖離が投資機会を生んでいる局面ともいえる。

以上を総合すると、同社株は「業績不安と再評価期待が交錯する中間点」に位置しており、構造改革の進捗と収益性回復を追いながら、段階的な中長期投資を検討すべき銘柄と判断される。特に、利益の質向上やROICの改善といった定量的な成果が四半期ベースで示される局面が訪れれば、市場の評価反転と株価上昇余地が一気に顕在化する可能性を秘めている。

12.資本利益率(ROE)の推移と現在の評価

ROEは二桁水準を維持―利益構造の質的転換が継続性のカギ

同社の自己資本利益率(ROE)は、過去数年間にわたり10を上回る水準を維持しており、2025年2月期には12.3%と、同規模の上場ソフトウェア企業の中でも比較的高水準に位置している。これは、利益水準が減速しているにもかかわらず、自己資本比率を適切にコントロールしながら収益を創出していることを示している。

長期的なROEの推移を見ると、2020年代前半においては18〜24%の範囲内で推移しており、利益変動の中でも二桁水準を維持する姿勢がうかがえる。特に、2024年2月期において営業利益にピークをつけた後、利益は減少したが、ROEは二桁水準を維持し、収益性と資本効率の相対的なバランスを保ってきた点は評価に値する。

もっとも、このROEの維持は、分母である自己資本の積み上げが相対的に抑制されていることによる側面も大きい。同社は財務体質としては自己資本比率45%台、無借金経営を基本としており、キャッシュポジションが厚い構造にある。したがって、ROEの高さは成長投資の巧拙とキャッシュの活用効率に依存する面も大きく、実質的な資本効率を評価するには、ROICやEVAとの併用が必要となる。

また、ROEの内訳を要素分解(DuPont分析)した場合、2025年2月期においては、売上高当期純利益率の低下がありながらも、回転率や財務レバレッジの安定により、全体としてのROE水準は保たれていると推察される。これは構造的な強みではあるものの、今後利益率の改善が進まなければ、ROEの維持は困難になる可能性もある。

一方で、中期経営計画「Reignite2030」では、戦略的パートナー型の高収益モデルへの転換を通じた資本効率改善が志向されている。この点は、将来的にROEが単なる“維持”ではなく、“上昇トレンド”に転じる可能性を孕んでいる。

同社のROEは現時点で健全かつ市場平均を上回る水準にあるが、それは過去の利益構造の残存効果とキャッシュバランスの影響も含んでおり、今後の持続性は、利益の質的向上と成長戦略の実行力に左右される。四半期ごとの利益率とフリーキャッシュフローの変化を継続的に追跡することで、ROEの実質的な評価が可能となるだろう。

13. ROICとWACCに基づく経済価値創出の分析

ROICはWACCを上回るが差は限定的―“付加価値の質”が問われるステージへ

同社の資本効率性をROIC(投下資本利益率)とWACC(加重平均資本コスト)の関係から評価すると、現時点でROICはおおよそ10〜11%程度と推定され、WACC(約7〜8%と想定)をわずかに上回る水準にあると考えられる。この構図は、企業として経済的付加価値(EVA)を創出できていることを示しているが、その差はまだ限定的で、安定した超過収益力を形成するには至っていない。

まずROICの水準について、同社の直近の営業利益(NOPAT)は税後ベースで約3.2億円(営業利益4.58億円に実効税率30%を適用)と試算される一方、投下資本(運転資本+有形無形固定資産−営業負債)は30億円前後と推定されるため、ROICは約10.7%と算出される。この水準は資本市場における平均コスト(WACC)を上回るものの、成長企業として高い経済価値創出を主張するにはやや乏しいギャップにとどまっている。

一方、WACCについては、同社が実質的に無借金経営を維持し、自己資本比率が45%近いことを踏まえると、資本コストの大半は株主資本コストに依存している。β値は約0.85、リスクフリーレートを1%、市場リターンを6%前後と仮定した場合、株主資本コストは6.25%〜7.1%程度と見積もられ、加重平均を取ったWACCも同程度と推定される。

この差(ROIC − WACC)により生み出されるEVAは、絶対値としてはプラスだが、限られた規模にとどまっており、現段階では「成長投資に対する回収力」が十分に可視化されているとは言い難い。とりわけ、販管費の増加やサービス収益構成の変化により、ROICの持続性にはやや不透明感がある。

今後の中計では、利益の質を高める構造改革(例:高マージンの自社プロダクト比率引き上げ、非効率事業の整理)、およびプロジェクトベースのSIからストック型契約への移行などを通じ、ROICの再上昇とEVA拡大が重要な評価軸となる。また、同社は非財務資産(人的資本、ブランド、技術アセット)の比重が高い事業モデルであるため、それらの資本投入に見合う超過収益の創出が定量的に評価されることが、資本市場での信頼向上にもつながる。

以上より、現時点のROICはWACCを上回っており経済価値は創出されているが、その差は不安定で、持続的競争優位の証明にはさらなる改善が必要である。今後はROICの絶対水準に加え、EVAの成長性や再投資効率の進捗を、定量的かつ四半期ベースでフォローする必要がある。

14. フリーキャッシュフローと資本配分の視点から見る企業価値創出力

フリーキャッシュフローは回復傾向も変動大―戦略的投資と資本配分の精度が鍵

同社のフリーキャッシュフロー(FCF)は、2025年2月期において営業キャッシュフローが3.77億円(前年比+276%)と大幅に回復した一方で、投資キャッシュフローと財務キャッシュフローが共にマイナス圏であり、全体としては年ごとの変動が大きい状況が続いている。このFCFの不安定さは、利益の変動性と投資タイミングの集中が要因であり、企業価値創出の安定性という観点では課題が残る。

営業キャッシュフローの改善は、増収効果に加え、売掛金の管理強化や販管費の抑制といった短期的な効率化策が奏功した結果とみられる。ただし、これは構造的な利益創出力の改善とは言い難く、「利益の質」の根本的な向上が伴わなければ、キャッシュ創出力は継続しにくい。

一方で、投資キャッシュフローは引き続きマイナスであり、特に自社プロダクトの開発投資や業務基盤整備のためのIT投資、人材採用強化など、戦略的支出が継続している。このような成長投資は将来の収益化を見据えた布石ではあるものの、回収期間が長期化する場合には短期的なFCFを圧迫し、資本市場からの評価に影響する可能性がある。

財務キャッシュフローについては、自社株買いや配当といった株主還元の実施は限定的であり、内部留保を中心とした資本蓄積型の財務方針が続いている。同社は実質無借金経営であり、財務安全性には問題ないが、資本コストを上回るリターンを安定的に創出できるかどうかという視点からは、投下資本の効率的再分配が今後の焦点となる。

2025年4月に策定された中期経営計画「Reignite2030」においては、「ROICの持続的向上」と並び、「財務戦略と成長戦略の連動」を強調しており、将来的には資本配分のメリハリを強める可能性がある。特に、キャッシュフローの見通しが改善した場合には、自社株買い・増配・M&Aなど柔軟な資本政策の展開余地がある点は、企業価値向上の選択肢として注目される。

現時点の同社のフリーキャッシュフローは改善傾向にあるが、収益モデルの不安定さと戦略的投資の重さによって、安定的な価値創出力を示すには至っていない。中計の実行を通じて、利益・キャッシュ・投資の連動性を高め、資本配分の最適化を実現することが、今後の企業価値評価の核心となる。

15.株主還元策の今後の可能性とこれまでの実績の評価

慎重な配当政策と内部留保重視の資本戦略―還元強化の余地は依然大きい

現時点では自社株買いの実績は乏しく、株主還元策としてのバリエーションは限定的である。2025年2月末時点における自己株式保有比率は約1.5%(70千株)であり、過去に機動的な買戻しを実施した形跡は確認されない。これは財務基盤の強化と将来投資の準備を優先する資本政策によるものであり、内部留保を厚く積み上げる形での成長投資志向が色濃く反映されている。

現時点で同社は実質無借金経営を維持し、自己資本比率は45%の高水準にあり、財務安全性は十分に確保されている。フリーキャッシュフローも改善傾向にある中で、将来的には配当性向の引き上げや自社株買いの実施など、より積極的な還元策の導入余地が大きいと評価できる。

中期経営計画「Reignite2030」においては、株主還元に関する具体的な数値目標や方針は明示されていないものの、「資本効率向上と株主価値のバランスある追求」を掲げており、財務改善の進捗に応じて還元政策の柔軟性を高めていく可能性がある。

特に、今後の成長投資フェーズが一巡し、収益・キャッシュフローが安定してくる局面では、株主リターンの再配分を通じた市場評価の再構築が視野に入る。過去の慎重な還元姿勢は裏を返せば「実施余力の蓄積」とも言え、機動的な還元政策への転換が行われた場合、投資家からの評価改善インパクトは大きい。

同社の株主還元は現時点で控えめな政策にとどまっているが、財務余力とFCF改善が進展する中で、配当性向の引き上げや自社株買いといった選択肢は現実的な施策として浮上しつつある。中長期投資家にとっては、還元政策の進化そのものが、リターン獲得のカタリストとして注目される局面に差し掛かっているといえる。

16. 企業価値評価(DCF、PER・PBR分析)

DCFは割安、マルチプルは市場平均を下回る―構造改革成功が評価修正の起点に

同社の株式は、足元の業績水準と成長性を踏まえた場合、複数のバリュエーション手法で割安感が示唆される。まず、PER(株価収益率)は11.35倍、PBR(株価純資産倍率)は1.18倍と、いずれも東証グロース市場上場の同業ITサービス/クラウドサービス企業平均(PER20倍台、PBR2倍前後)を大きく下回っている。

PER11倍台という水準は、過去の減益局面や成長性への懸念を市場が織り込んでいるものと解釈される。ただし、2026年2月期以降、営業利益やROEが回復傾向を示せば、15〜18倍水準へのバリュエーション見直しは十分に可能である。仮に2026年2月期の会社純利益予想(約3.2億円)に対しPER15倍を適用すれば、株価は約1,040円、時価総額は約50億円水準までの回復余地が試算できる。

PBRに関しても、ROE12.3%という水準を踏まえると、株主資本コスト(7〜8%)との関係から資本効率は許容範囲にあり、PBR1.5倍前後への上昇は、構造改革と資本政策の成果が可視化されれば現実的な水準といえる。PBR1.5倍を前提とした場合、理論株価はおおよそ1,050円〜1,100円水準となり、現在の株価水準(800円台前半)と比較して約30%以上の乖離がある。

また、DCF(ディスカウント・キャッシュフロー)モデルによる企業価値評価では、以下の仮定に基づき試算を行う:

- WACC:7.0%

- 永続成長率:1.0%

- FCFF初年度:営業CF 3.8億円ベースから調整

- 成長投資を考慮したFCF:約2.5億円

- 予想FCF成長率:年率5%(保守的)

この前提のもとでは、企業価値は約45億〜50億円と算出され、現在の時価総額(約36億円)に対して20〜30%程度のディスカウント状態と推定される。DCFモデルにおける感度分析を行っても、FCFの安定化とWACC低下(株主信認の改善)が進む場合、企業価値評価はさらに切り上がる可能性がある。

総じて、現状の市場評価は「構造改革中の実行リスク」を強く織り込んでいるが、業績回復・資本効率改善・還元方針の進化が揃えば、PER・PBRともに評価見直しが進む蓋然性は高い。DCF的にも妥当レンジ下限付近にあるとみられ、中長期視点ではバリュエーション是正の余地が大きい銘柄といえる。

17. 同業他社とのマルチプル比較分析

成長性は同業並み、利益率と評価倍率は割安―再評価の起点は利益構造の安定化

同社の株式評価を、同業他社との比較により相対的に検討すると、成長性は中堅クラウドサービス企業水準に達している一方、利益率・バリュエーション倍率においては割安に放置されている状況が浮き彫りになる。

以下に、類似事業構造を持つ上場企業との主要マルチプル比較を行う(2025年5月時点のデータを基に試算)。

| 企業名 | PER(予想) | PBR(実績) | ROE | 営業利益率 | 売上成長率 | 時価総額 (億円) |

| リックソフト | 11.3倍 | 1.18倍 | 12.3% | 5.1% | +20.7% | 約36億円 |

| サイボウズ(4776) | 40倍超 | 8.0倍以上 | 12〜15% | 6〜8% | +18〜20% | 約1,200億円 |

| ラクス(3923) | 約70倍 | 約10倍 | 20%超 | 25%超 | +25%超 | 約6,000億円 |

| ジャストシステム(4686) | 約20倍 | 約3.5倍 | 約18% | 約30% | +15〜20% | 約2,000億円 |

| アバントG(3836) | 約15倍 | 約2倍 | 約13% | 約10% | +10%前後 | 約500億円 |

この比較から、同社は売上成長率(+20.7%)では同業と遜色ない水準にあるものの、営業利益率(5.1%)やPER(11倍台)は大きく見劣りしており、市場からは利益の質や持続性に対する懸念が織り込まれていると判断できる。

ROEは12.3%と一定の資本効率を維持しており、同規模のクラウド・ITサービス企業と比べても健全な水準にある。ただし、営業利益率が5%前後にとどまる構造では、資本効率の継続性には懸念が残る。この点、ラクスやジャストシステムのような利益率20〜30%の高収益モデルと比較すると、同社は中長期的な収益力強化が不可欠となる。

また、PBR1.18倍という評価は、ROE・成長性を踏まえると株主資本コストをやや過剰に織り込んだ水準であり、バリュエーションの修正余地が大きい。同業が3〜10倍のPBR水準にある中、1倍台前半という水準は、構造改革が進展した場合に再評価されやすい構造といえる。

さらに注目すべきは時価総額の乖離である。例えば、自社プロダクトに特化した企業やグローバルクラウドプレイヤーは、同水準の成長率でも数百億〜数千億円の評価を受けているのに対し、同社の時価総額はわずか36億円に過ぎない。これは構造改革が進行中であることによる市場の慎重姿勢を反映しているが、逆に言えば、実行力と可視性が高まればバリュエーション是正が一気に進行する可能性を示唆する。

総じて、マルチプル比較における同社は、“成長性は同等、収益性はやや劣後、評価は大きく割安”という構図にある。投資家としては、今後の利益構造の安定化とIRを通じた定量KPIの開示強化を通じて、評価倍率の再構築が進む局面を捉えるスタンスが有効である。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2021/2 | 2022/2 | 2023/2 | 2024/2 | 2025/2 | 2026/2 会社予想 |

| 売上高 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 | 10,168 |

| EBIT(営業利益) | 602 | 437 | 547 | 666 | 459 | 411 |

| 税引前収益 | 601 | 450 | 567 | 350 | 462 | 411 |

| 親会社株主帰属利益 | 446 | 327 | 424 | 269 | 356 | 315 |

| 現金・預金 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 | |

| 総資産 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 | |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | |

| 純有利子負債 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 | |

| 負債総額 | 1,279 | 684 | 2,103 | 3,203 | 3,658 | |

| 株主資本 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 | |

| 営業活動によるキャッシュフロー | 478 | 161 | 978 | 100 | 377 | |

| 設備投資額 | 9 | 61 | 25 | 30 | 95 | |

| 投資活動によるキャッシュフロー | -8 | -47 | -27 | -37 | -140 | |

| 財務活動によるキャッシュフロー | 19 | 23 | 18 | 7 | -91 | |

| フリーキャッシュフロー | 469 | 110 | 968 | 86 | 298 | |

| ROA (%) | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 | |

| ROE (%) | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 | |

| EPS (円) | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 | 70.5 |

| BPS (円) | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

株価推移

財務データ I(四半期ベース)

| 単位: 百万円 | 2024/2 | 2025/2 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | ||||||||

| 売上高 | 1,572 | 1,907 | 1,819 | 2,193 | 2,047 | 2,263 | 2,289 | 2,445 |

| 前年同期比 | 0.6% | 62.5% | 50.3% | 30.8% | 30.2% | 18.7% | 25.8% | 11.5% |

| 売上原価 | 1,056 | 1,383 | 1,258 | 1,553 | 1,429 | 1,703 | 1,711 | 1,826 |

| 売上総利益 | 515 | 525 | 561 | 641 | 617 | 560 | 577 | 619 |

| 粗利率 | 32.8% | 27.5% | 30.9% | 29.2% | 30.2% | 24.7% | 25.2% | 25.3% |

| 販管費 | 369 | 379 | 415 | 413 | 470 | 485 | 493 | 468 |

| EBIT(営業利益) | 146 | 145 | 146 | 228 | 148 | 76 | 84 | 151 |

| 前年同期比 | -13.2% | 30.7% | 37.0% | 42.0% | 0.7% | -48.0% | -42.3% | -33.5% |

| EBITマージン | 9.3% | 7.6% | 8.0% | 10.4% | 7.2% | 3.3% | 3.7% | 6.2% |

| EBITDA | 152 | 151 | 153 | 235 | 155 | 83 | 97 | 167 |

| 税引前収益 | 145 | -209 | 179 | 236 | 155 | 77 | 85 | 145 |

| 当期利益 | 103 | -142 | 131 | 177 | 115 | 62 | 68 | 111 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 103 | -142 | 131 | 177 | 115 | 62 | 68 | 111 |

| 前年同期比 | -22.7% | -262.0% | 69.3% | 40.8% | 11.9% | -143.6% | -48.5% | -37.3% |

| 利益率 | 6.5% | -7.4% | 7.2% | 8.1% | 5.6% | 2.7% | 3.0% | 4.5% |

| [貸借対照表] | ||||||||

| 現金・預金 | 2,821 | 2,838 | 3,047 | 3,158 | 3,375 | 3,442 | 3,192 | 3,297 |

| 総資産 | 4,983 | 4,788 | 5,830 | 5,971 | 6,291 | 6,588 | 6,004 | 6,687 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -2,821 | -2,838 | -3,047 | -3,158 | -3,375 | -3,442 | -3,192 | -3,297 |

| 負債総額 | 2,396 | 2,336 | 3,246 | 3,203 | 3,398 | 3,661 | 3,083 | 3,658 |

| 株主資本 | 2,588 | 2,452 | 2,585 | 2,768 | 2,893 | 2,927 | 2,921 | 3,029 |

| [収益率 %] | ||||||||

| ROA | 9.20 | 3.88 | 4.47 | 5.10 | 4.99 | 8.53 | 7.12 | 5.62 |

| ROE | 16.57 | 6.96 | 8.83 | 10.26 | 10.26 | 18.03 | 15.31 | 12.27 |

| [一株当り指標: 円] | ||||||||

| EPS | 22.7 | -31.2 | 28.8 | 38.9 | 25.3 | 13.6 | 15.1 | 24.8 |

| BPS | 568.7 | 538.9 | 568.0 | 608.3 | 635.7 | 643.9 | 652.0 | 676.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.54 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||

| 売上高 | 3,089 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 |

| 前年同期比 | 24.4% | 43.5% | -2.8% | 30.5% | 33.2% | 20.7% |

| 売上原価 | 1,904 | 2,868 | 2,779 | 3,759 | 5,249 | 6,670 |

| 売上総利益 | 1,184 | 1,563 | 1,529 | 1,864 | 2,242 | 2,374 |

| 粗利率 | 38.3% | 35.3% | 35.5% | 33.1% | 29.9% | 26.2% |

| 販管費 | 782 | 961 | 1,091 | 1,317 | 1,576 | 1,915 |

| EBIT(営業利益) | 402 | 602 | 437 | 547 | 666 | 459 |

| 前年同期比 | 8.3% | 49.6% | -27.3% | 25.0% | 21.7% | -31.1% |

| EBITマージン | 13.0% | 13.6% | 10.2% | 9.7% | 8.9% | 5.1% |

| EBITDA | 416 | 617 | 467 | 566 | 691 | 502 |

| 税引前収益 | 403 | 601 | 450 | 567 | 350 | 462 |

| 当期利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 289 | 446 | 327 | 424 | 269 | 356 |

| 前年同期比 | 13.0% | 54.3% | -26.7% | 29.7% | -36.5% | 32.2% |

| 利益率 | 9.4% | 10.1% | 7.6% | 7.5% | 3.6% | 3.9% |

| [貸借対照表] | ||||||

| 現金・預金 | 1,458 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 |

| 総資産 | 1,922 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -1,458 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 |

| 負債総額 | 484 | 1,279 | 684 | 2,103 | 3,203 | 3,658 |

| 株主資本 | 1,437 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 |

| [キャッシュフロー計算書] | ||||||

| 営業活動によるキャッシュフロー | 316 | 478 | 161 | 978 | 100 | 377 |

| 設備投資額 | 13 | 9 | 61 | 25 | 30 | 95 |

| 投資活動によるキャッシュフロー | -43 | -8 | -47 | -27 | -37 | -140 |

| 財務活動によるキャッシュフロー | 152 | 19 | 23 | 18 | 7 | -91 |

| フリーキャッシュフロー | 303 | 469 | 110 | 968 | 86 | 298 |

| [収益率 %] | ||||||

| ROA | 16.97 | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 |

| ROE | 23.80 | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 |

| 当期利益率 | 9.35 | 10.06 | 7.59 | 7.54 | 3.59 | 3.93 |

| 資産回転率 | 1.81 | 1.74 | 1.41 | 1.50 | 1.42 | 1.43 |

| 財務レバレッジ | 1.40 | 1.53 | 1.47 | 1.59 | 2.01 | 2.18 |

| [一株当り指標: 円] | ||||||

| EPS | 68.5 | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 |

| BPS | 336.0 | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.20 | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成