2026年3月12日

Japanese

Home

Omega Investment株式会社

キッズウェル・バイオ (Company note – 4Q update)

| 株価(6/27) | 286 円 | 予想配当利回り(26/3予) | ー % |

| 52週高値/安値 | 88/417 円 | ROE(25/3実) | -1.5 % |

| 1日出来高(3か月) | 5,332 千株 | 営業利益率(25/3実) | 0.5 % |

| 時価総額 | 136 億円 | ベータ(5年間) | 0.94 |

| 企業価値 | 128 億円 | 発行済株式数 | 47.627 百万株 |

| PER(26/3予) | - 倍 | 上場市場 | 東証グロース |

| PBR(25/3実) | 9.3 倍 |

| 本ページのPDF版はこちら |

| PDF version |

上場後はじめて営業・経常黒字化。2026年3月期は赤字予想だが、その後の黒字定着と創薬強化に向け布石が打たれる

◇ 2025年3月期通期決算ハイライト:最終の会社予想を超過達成、上場以来はじめて営業・経常黒字達成

同社が2025年5月13日に発表した2025年3月期通期決算(連結)は、累計ベースで売上高50.8億円、営業利益0. 27億円、経常利益0.05億円、親会社株主に帰属する当期純損失0.21億円となり、営業利益・経常利益が上場以来初めて黒字化した。2025年3月31日に発表された着地見込み(売上高49.0億円、営業損失1.5億円、経常損失2.0億円、親会社株主に帰属する当期純損失2.0億円)に対しても上振れて着地した。

前年度と比較すると、バイオシミラー事業において売上高がほぼ倍増した。これは同社製品の需要がGBS-007およびGBS-010を中心に伸長し、原薬等の製造・納品が計画通りに完了したこと、パートナー製薬企業との供給価格等の調整が進んだことが要因だ。さらに子会社S-Quatre社が開発中の脳性麻痺を対象とした再生医療等製品(GCT-103)について持田製薬と共同事業化契約を締結しこれに伴う契約一時金を受領している。こうした増収要因に加えて、研究開発費の適正化と一部費用の費用化が翌期にずれ込んだことで、営業・経常黒字化に至った。なおバイオシミラー事業の黒字拡大に伴い税金費用が増加したことなどから、当期純利益は赤字にとどまっている。また従来予想を上回った要因はパートナー製薬企業との供給価格等の調整が想定を上回ったことである。

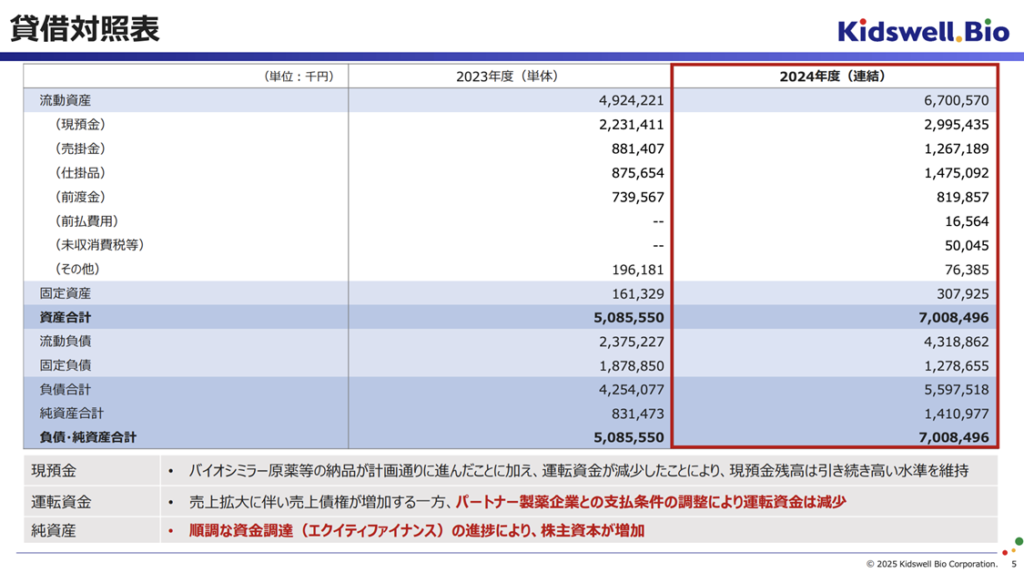

バランスシートについても進展がある。増収基調であるものの、運転資金を大幅に圧縮していること(同社によれば19億円以上)、新株予約権の権利行使などが進み2025年3月末時点のネットキャッシュが11.5億円であること、潜在株式のオーバーハング懸念が軽減されていることだ(2025年5月末時点で発行済み株式数は47.6百万株、残る潜在株式は約4.2百万株と推察される)。

事業面における進捗は事業毎に後述する。

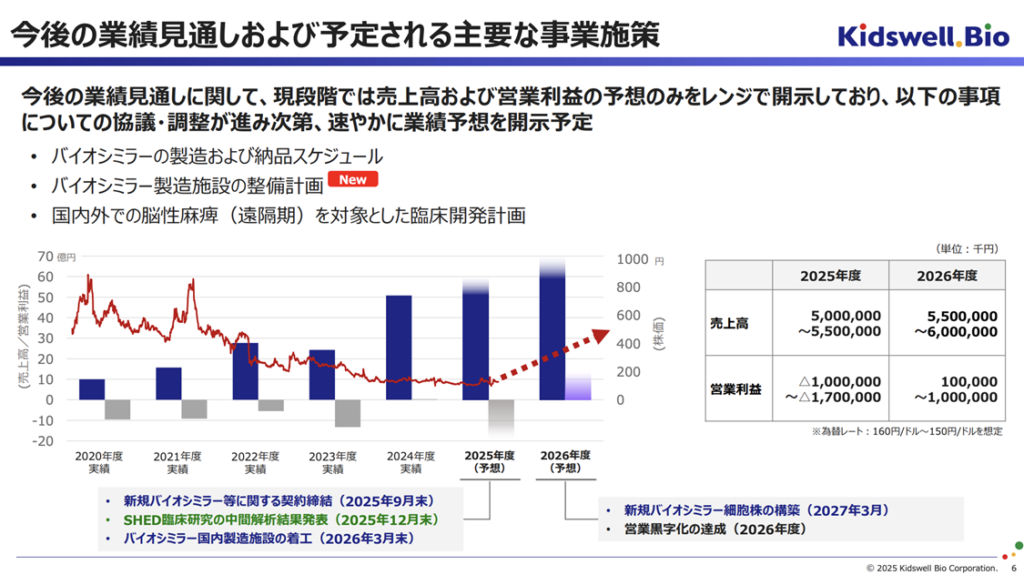

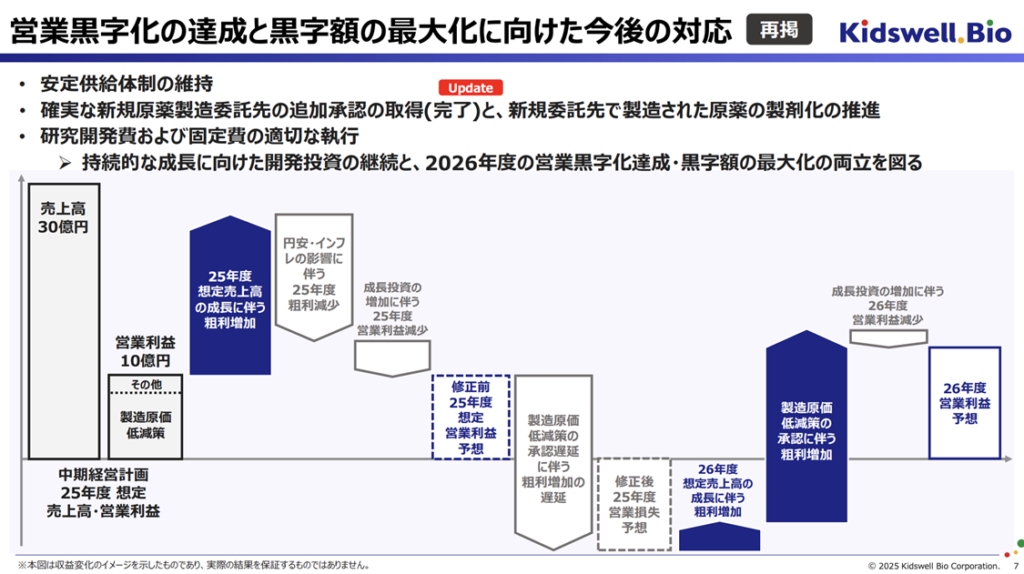

◇ 2026年3月期通期業績予想:再び営業赤字になる想定だが従来予想よりも良化

2026年3月期通期業績予想は、1米ドル=160円〜150円を想定し、既存のバイオシミラー製品の貢献のみを売上高の前提として、売上高50.0億円〜55.0億円、営業損失10.0億円〜17.0億円である。2025年2月12日において公表されていた予想値(売上高45.0億円〜50.0億円、営業損失10.0億円〜20.0億円)と比較すると、売上高は上乗せ、営業損失額はその最大額が改善している。

2025年3月期と比較すると、バイオシミラーの需要がGBS-007およびGBS-010を中心に堅調に拡大することから、バイオシミラーのみの売上高は増収予想である。一方、利益に関しては、当期は既存の製造受託機関からの安定調達を優先すること、バイオシミラー事業は継続的な原価低減策等への投資、細胞治療事業は脳性麻痺の臨床開発等への投資と、いずれも豊富な取り組み事項を抱えて費用が嵩むこと、想定を超えて円安および海外インフレが進めば海外への支払額が円ベースで膨らむリスクがあることなどから、営業赤字になるという想定である。

このように2026年3月期は損益面では再度低下することになるが、この業績予想には「利益を底割れさせずにやるべき取り組みを進める」という経営の意思が感じられ、評価すべきであろう。なお、新たなライセンス契約などがあれば上乗せ要因になること、円高傾向であれば損益にプラスであることも記憶しておきたい。

◇ 2027年3月期通期業績予想:営業黒字化見通しは変わらず

2027年3月期通期業績予想は、1米ドル=160円〜150円を想定し、バイオシミラー事業の成長を売上高の前提として、売上高55.0億円〜60.0億円、営業利益1.0億円〜10.0億円である。従来公表値と同額であり、おもにバイオシミラーの新規製造受託機関への切り替えによって製造原価の改善によって営業黒字を回復する想定である。なお、上記の新規製造受託機関について独⽴行政法⼈ 医薬品医療機器総合機構(PMDA)の承認を取得しているため、2027年3月期にはバイオシミラーの安定供給と製造原価低減の効果が発現することになる。

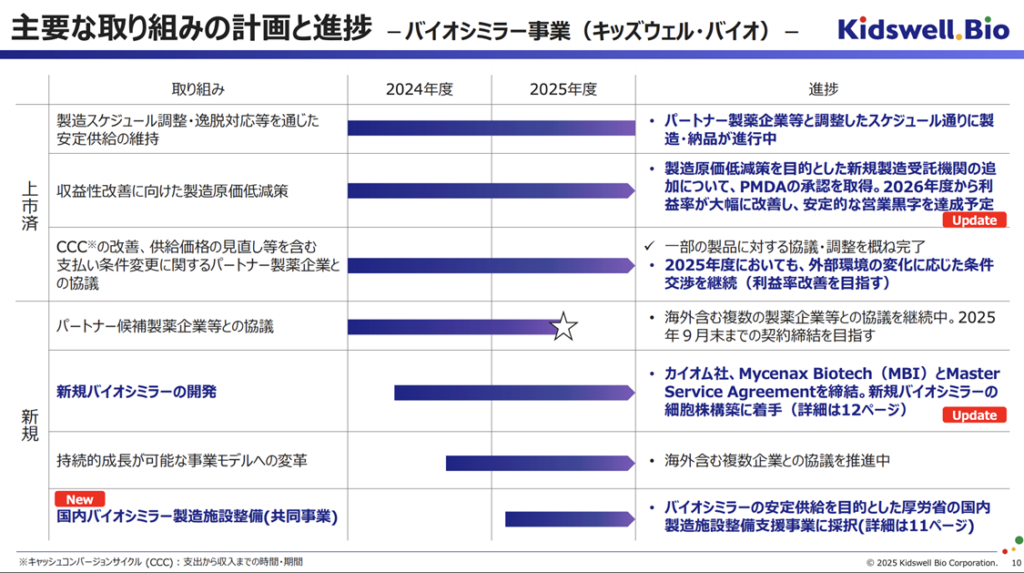

◇バイオシミラー事業:黒字定着から業績拡大への布石が打たれる

バイオシミラー事業は、拡大する市場において同社の強みを発揮できるため、同社の今後の安定成長を担う重要な事業であり、円安や海外インフレ等の逆風を受けながらも営業黒字を計上している。同社はサプライチェーン管理、運転資金管理、採算改善の取り組みにおいて実績を上げており、今後もこれらの取り組みは継続される。また、新規バイオシミラー等に関する共同事業化に向けて海外を含む製薬企業等と協議を進めており、2025年9月末をめどに契約締結を目指していることも従来通りである。

直近の新規のポイントは次のとおりである。

第一に、先にも触れたが、2027年3月期の原価低減を担うことになる新規製造受託機関の追加についてPMDAの承認を取得していることである。

第二に、厚生労働省「バイオ後続品国内製造施設整備支援事業」にアルフレッサ ホールディングス、カイオム、当社の3社で申請し、助成対象事業者に採択されたことである。これによって国内でバイオシミラーを安定供給するサプライチェーンに主体的に関与することになる。なおバイオシミラー国内製造設備の着工が2026年3月末に予定されている。

第三に、バイオ医薬品CDMOとして経験値の高い台湾のMycenax社、カイオムとMaster Service Agreementを締結し、新規バイオシミラーの細胞株構築を開始することである。上記の国内製造施設の整備完了後にMycenax社で構築した製造プロセス等の移管により国内製造施設の稼働を進め、国内への安定供給体制の構築に取り組むことになる。なお、将来的な海外輸出の可能性についても示唆している。

◇細胞治療事業の開発状況:着実に前進

細胞治療事業(再生医療)に関する直近のポイントは次のとおりである。

第一に、名古屋大学主導による脳性麻痺(遠隔期)を対象とした自家SQ-SHEDの臨床研究がやや遅れたものの順調に進んでいることである。現在1例目及び2例目の患者へのSQ-SHEDの投与及びその後の観察が進行中で、3例目の患者への投与に向けて製剤製造中である。中間解析の結果は従来2025年9月がめどであったが2025年内に名古屋大学によって発表される見通しである。

第二に、構築済みのマスターセルバンク(MCB)を用いた、日本国内における脳性麻痺(遠隔期)を対象とした同種(他家)SQ-SHEDの企業治験についても、治験製品の製造準備、PMDAとの相談等が進んでいることだ。2025年3月期に持田製薬と共同事業化の契約を締結しており、早期に持田製薬による治験計画届出を目指すことを同社は改めて表明している。さらに、海外市場における脳性麻痺(遠隔期)を対象とした臨床開発に向けた取り組みも継続しており、海外治験の開始に向けて同社が取得済の非臨床試験データと構築中の製剤製造プロセス、及び今後の試験計画について、その充足性の評価を海外開発受託機関に委託しており、必要なデータ取得及びプロセスが順調に進んでいることが確認されたとのことである。

第三に、製造技術についてのアップデートである。初期治験製剤については試製造を実施していること、後期治験及び商用に向けて独自の大量培養製法の開発に成功し、2025年5月に米国で開催された国際細胞治療学会(ISCT)にて発表していること、6月には協働するコーニング主催のウェビナーにおいても発表を予定していること、さらに後期臨床試験及び商用製造への適用に向けニプロ株式会社と共同開発契約を締結し株式会社S-Quatreからの技術移管が完了していることである。

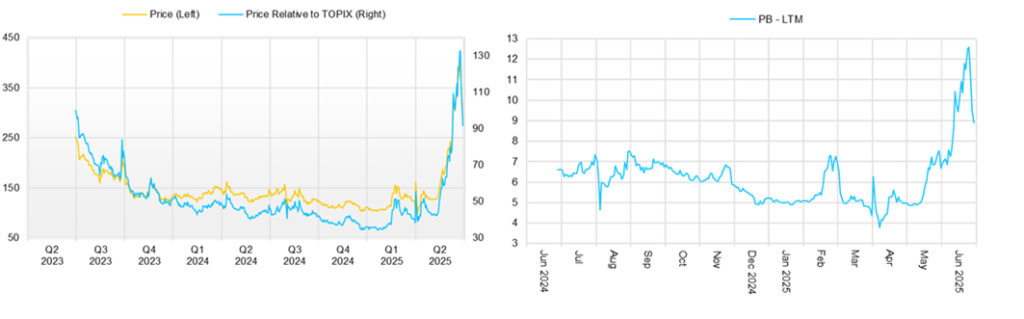

◇株価動向と今後の注目点

同社の株価は長期にわたり下落基調にあったが、2025年2月に入り反発しはじめ、決算発表後は130円前後の水準から242円まで急進し、おおむねこの水準で推移している。

これは、2025年3月期に営業・経常黒字を計上したこと、2026年3月期業績予想では営業赤字に戻るものの従来の想定よりも赤字幅が縮小する可能性が示されたこと、バイオシミラー事業の新規製造受託機関の追加についてPDMAの承認を取得し2027年3月期の営業再黒字化への期待が高まったこと、バイオシミラー事業において多面的な強化が進み同事業が黒字基調で安定成長する期待が強まっていること、細胞治療事業において持田製薬と契約に至り創薬ポテンシャルへの評価も高まっていること、新株予約権の行使、転換社債の転換が順調に進み、今後の株式希薄化に対する懸念が後退したこと、が背景にあろうだろう。

以上、資本市場の同社に対する目線は“バイオシミラー事業の安定成長軌道へのシフトとキャッシュカウ化”、“細胞治療事業の創薬ポテンシャル”、“株式希薄化懸念の後退”へとシフトしつつあると言えるだろう。こうした認識に基づくと、当面の注目点は以下の諸点である。

- バイオシミラー事業における現状のサプライチェーンの稼働動向 •為替動向、海外インフレ動向

- バイオシミラーの新規製造受託機関への切り替えによる製造原価の具体的な改善効果

- 新規バイオシミラー等に関する共同事業化契約締結(2025年9月末;海外を含む製薬企業等と)

- 名古屋大学主導のSQ-SHED臨床研究中間解析結果発表(2025年内)

- バイオシミラー国内製造設備の着工(2026年3月末)

- 持田製薬と共同開発するSQ-SHEDに関して、脳性麻痺(遠隔期)に対する国内企業治験届の提出

- 株式希薄化の完了

- S-Quatre社の事業価値についてのエビデンス

主要財務データ

| 単位: 百万円 | 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | 2026/3 会社予想 |

| 売上高 | 997 | 1,569 | 2,776 | 2,431 | 5,082 | 5,000 ~5,500 |

| EBIT(営業利益) | -970 | -976 | -551 | -1,336 | 28 | -1,000 ~-1,700 |

| 税引前収益 | -1,000 | -550 | -656 | -1,421 | 73 | |

| 親会社株主帰属利益 | -1,001 | -551 | -657 | -1,422 | -21 | |

| 現金・預金 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 | |

| 総資産 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 | |

| 債務合計 | 1,100 | 700 | 1,950 | 2,575 | 1,838 | |

| 純有利子負債 | -361 | -461 | 883 | 344 | -1,157 | |

| 負債総額 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 | |

| 株主資本 | 1,610 | 1,703 | 1,234 | 831 | 1,411 | |

| 営業活動によるキャッシュフロー | -1,267 | -1,170 | -1,421 | -454 | 937 | |

| 投資活動によるキャッシュフロー | -22 | 527 | -29 | 0 | 65 | |

| 財務活動によるキャッシュフロー | 718 | 369 | 1,356 | 1,618 | -240 | |

| ROA (%) | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 | |

| ROE (%) | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 | |

| EPS (円) | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 | |

| BPS (円) | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

株価推移

四半期トピックス

通期損益実績

出所:同社資料

貸借対照表

出所:同社資料

事業進捗トピックス

バイオシミラー事業の進捗

出所:同社資料

細胞治療事業の進捗

出所:同社資料

2026年度までの業績見通しと期待される事業イベント

2026年3月期および2027年3月期の見通し

営業利益の増減見通し

出所:同社資料

財務データ I(四半期ベース)

| 単位: 百万円 | 2023/3期 | 2024/3期 | 2025/3期 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,049 | 46 | 536 | 985 | 864 | 483 | 1,267 | 1,286 | 2,046 |

| 前年同期比 | 464.2% | -92.5% | 6.1% | 61.3% | -17.6% | 950.4% | 136.4% | 30.6% | 136.6% |

| 売上原価 | 597 | 1 | 351 | 352 | 688 | 259 | 998 | 748 | 1,436 |

| 売上総利益 | 453 | 45 | 185 | 633 | 176 | 224 | 269 | 538 | 610 |

| 粗利率 | 43.2% | 98.1% | 34.5% | 64.3% | 20.4% | 46.3% | 21.2% | 41.8% | 29.8% |

| 販管費 | 868 | 500 | 449 | 580 | 845 | 383 | 372 | 414 | 444 |

| EBIT(営業利益) | -415 | -455 | -265 | 53 | -669 | -159 | -104 | 125 | 166 |

| 前年同期比 | 90.4% | 1097.7% | -638.6% | -135.9% | 60.9% | -65.1% | -60.9% | 136.8% | -124.8% |

| EBITマージン | -39.6% | -989.7% | -49.4% | 5.3% | -77.3% | -32.9% | -8.2% | 9.7% | 8.1% |

| EBITDA | -415 | -455 | -264 | 53 | -668 | -159 | -103 | 125 | 166 |

| 税引前収益 | -462 | -470 | -309 | 35 | -676 | -176 | -65 | 107 | 207 |

| 当期利益 | -463 | -471 | -310 | 33 | -675 | -177 | -65 | 54 | 167 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -463 | -471 | -310 | 33 | -675 | -177 | -65 | 54 | 167 |

| 前年同期比 | 1.3% | 481.4% | -909.1% | -121.6% | 45.9% | -62.5% | -79.0% | 64.4% | -124.7% |

| 利益率 | -44.1% | -1023.6% | -57.8% | 3.3% | -78.0% | -36.6% | -5.1% | 4.2% | 8.1% |

| [貸借対照表] | |||||||||

| 現金・預金 | 1,067 | 625 | 622 | 2,187 | 2,231 | 1,167 | 1,695 | 1,318 | 2,995 |

| 総資産 | 3,895 | 3,044 | 3,194 | 5,199 | 5,086 | 4,609 | 4,646 | 4,575 | 7,008 |

| 債務合計 | 1,950 | 1,850 | 1,775 | 2,275 | 2,575 | 2,402 | 2,131 | 2,034 | 1,838 |

| 純有利子負債 | 883 | 1,225 | 1,153 | 88 | 344 | 1,235 | 436 | 715 | -1,157 |

| 負債総額 | 2,661 | 2,276 | 2,119 | 3,755 | 4,254 | 3,895 | 3,789 | 3,523 | 5,598 |

| 株主資本 | 1,234 | 769 | 1,075 | 1,444 | 831 | 714 | 857 | 1,052 | 1,411 |

| [収益率 %] | |||||||||

| ROA | -17.85 | -28.50 | -37.43 | -25.82 | -31.67 | -29.48 | -22.54 | -17.65 | -0.35 |

| ROE | -44.78 | -86.81 | -100.55 | -77.27 | -137.73 | -152.15 | -91.46 | -69.11 | -1.89 |

| [一株当り指標: 円] | |||||||||

| EPS | -14.4 | -14.7 | -9.3 | 0.9 | -17.5 | -4.5 | -1.6 | 1.3 | 4.2 |

| BPS | 38.5 | 24.0 | 30.0 | 37.6 | 21.4 | 18.1 | 21.1 | 25.9 | 32.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 32.06 | 32.06 | 37.09 | 37.31 | 38.43 | 39.41 | 40.66 | 40.66 | 43.88 |

出所:同社資料より Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2015年 3月期 |

2016年 3月期 |

2017年 3月期 |

2018年 3月期 |

2019年 3月期 |

2020年 3月期 |

2021年 3月期 |

2022年 3月期 |

2023年 3月期 |

2024年 3月期 |

2025年 3月期 |

| [損益計算書] | |||||||||||

| 売上高 | 61 | 1,161 | 1,089 | 1,060 | 1,022 | 1,078 | 997 | 1,569 | 2,776 | 2,431 | 5,082 |

| 前年同期比 | -79.9% | 1817.7% | -6.2% | -2.7% | -3.6% | 5.5% | -7.5% | 57.5% | 76.9% | -12.4% | 109.0% |

| 売上原価 | 15 | 501 | 398 | 423 | 413 | 653 | 120 | 553 | 1,251 | 1,393 | 3,443 |

| 売上総利益 | 45 | 660 | 692 | 637 | 609 | 425 | 877 | 1,017 | 1,525 | 1,038 | 1,639 |

| 粗利率 | 74.5% | 56.9% | 63.5% | 60.1% | 59.6% | 39.4% | 88.0% | 64.8% | 54.9% | 42.7% | 32.3% |

| 販管費 | 403 | 1,480 | 1,876 | 1,551 | 1,414 | 1,586 | 1,847 | 1,992 | 2,076 | 2,374 | 1,611 |

| EBIT(営業利益) | -358 | -820 | -1,184 | -913 | -806 | -1,161 | -970 | -976 | -551 | -1,336 | 28 |

| 前年同期比 | -30.1% | 129.1% | 44.4% | -22.9% | -11.8% | 44.2% | -16.5% | 0.6% | -43.5% | 142.4% | -102.1% |

| EBITマージン | -591.6% | -70.7% | -108.7% | -86.2% | -78.8% | -107.8% | -97.3% | -62.2% | -19.8% | -54.9% | 0.5% |

| EBITDA | -358 | -820 | -1,184 | -913 | -805 | -1,161 | -969 | -973 | -550 | -1,335 | 29 |

| 税引前収益 | -374 | -786 | -1,222 | -903 | -854 | -7,314 | -1,000 | -550 | -656 | -1,421 | 73 |

| 当期利益 | -377 | -788 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -377 | -788 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 |

| 前年同期比 | -27.4% | 108.9% | 55.5% | -26.1% | -5.3% | 754.4% | -86.3% | -45.0% | 19.3% | 116.3% | -98.5% |

| 利益率 | -622.9% | -67.9% | -112.4% | -85.4% | -83.8% | -678.9% | -100.5% | -35.1% | -23.7% | -58.5% | -0.4% |

| [貸借対照表] | |||||||||||

| 現金・預金 | 887 | 817 | 2,380 | 1,891 | 2,009 | 2,033 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 |

| 総資産 | 922 | 1,694 | 3,706 | 3,025 | 3,151 | 3,592 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 |

| 債務合計 | 0 | 810 | 0 | 0 | 0 | 1,225 | 1,100 | 700 | 1,950 | 2,575 | 1,838 |

| 純有利子負債 | -887 | -7 | -2,380 | -1,891 | -2,009 | -808 | -361 | -461 | 883 | 344 | -1,157 |

| 負債総額 | 34 | 1,291 | 206 | 421 | 420 | 2,105 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 |

| 株主資本 | 888 | 403 | 3,500 | 2,604 | 2,731 | 1,487 | 1,610 | 1,703 | 1,234 | 831 | 1,411 |

| [キャッシュフロー計算書] | |||||||||||

| 営業活動によるキャッシュフロー | -305 | -607 | -1,759 | -438 | -860 | -1,325 | -1,267 | -1,170 | -1,421 | -454 | 937 |

| 設備投資額 | 0 | 2 | 0 | 0 | 0 | 2 | 3 | 0 | 0 | 0 | 6 |

| 投資活動によるキャッシュフロー | -0 | -122 | -150 | -50 | -0 | -137 | -22 | 527 | -29 | 0 | 65 |

| 財務活動によるキャッシュフロー | 907 | 947 | 3,472 | 0 | 978 | 1,222 | 718 | 369 | 1,356 | 1,618 | -240 |

| [収益率 %] | |||||||||||

| ROA | -26.84 | -60.21 | -45.35 | -26.88 | -27.73 | -216.99 | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 |

| ROE | -38.85 | -122.00 | -62.74 | -29.64 | -32.10 | -346.86 | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 |

| 当期利益率 | -622.87 | -67.85 | -112.41 | -85.36 | -83.81 | -678.87 | -100.49 | -35.10 | -23.68 | -58.49 | -0.42 |

| 資産回転率 | 0.04 | 0.89 | 0.40 | 0.31 | 0.33 | 0.32 | 0.26 | 0.42 | 0.75 | 0.54 | 0.84 |

| 財務レバレッジ | 1.45 | 2.03 | 1.38 | 1.10 | 1.16 | 1.60 | 2.43 | 2.23 | 2.51 | 4.35 | 5.39 |

| [一株当り指標: 円] | |||||||||||

| EPS | -59.6 | -75.7 | -68.5 | -47.3 | -43.8 | -264.7 | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 |

| BPS | 106.7 | 34.9 | 182.9 | 136.1 | 134.3 | 53.8 | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 9.54 | 10.85 | 18.74 | 19.14 | 19.68 | 27.65 | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 |

出所:同社資料より Omega Investment 作成