2026年3月23日

Japanese

Home

Omega Investment株式会社

TWOSTONE&Sons (Price Discovery)

Neutral

Profile

フリーランス活用を軸に人材サービスの新常識を切り拓く成長企業。連続増収とM&Aによる非連続成長で業容拡大を継続。

TWOSTONE&Sons(旧社名:Branding Engineer)は、フリーランスのITエンジニアと企業を結びつけるマッチングプラットフォーム「Midworks」などを中核とする人材サービス企業である。主力のエンジニアプラットフォーム事業は、登録者数・稼働数ともに過去最高を更新しており、事業規模を急拡大している。

同社は、ITエンジニアの独立支援・転職支援、法人向け受託開発、教育・育成、コンサルティングなど多面的なサービスを提供し、ストック型の収益構造を強化している。さらに、M&A戦略も積極的に展開しており、2024年にはCarecon社、2025年にはSAICOOL社を傘下に加え、グループ会社は12社となった。営業利益は前年同期比で大幅増加しており、2025年8月期には初の10億円超えを計画する。

同社の事業別売上構成比(営業利益率)は以下の通りである:エンジニアプラットフォームサービス 89%(9%)、 マーケティングプラットフォームサービス 3%(8%)、コンサル・アドバイザリーサービス 7%(27%)【FY2024/8 時点】

| 証券コード |

| 東証GRT:7352 |

| 時価総額 |

| 43,058 百万円 |

| 業種 |

| サービス業 |

Stock Hunter’s View

M&A加速で成長に弾み 今8月期は業績上振れ濃厚

TWOSTONE&Sons(旧:Branding Engineer)はITエンジニアと企業をマッチング、顧客にITエンジニアを派遣するエンジニアマッチング事業が主力。ほかに、マーケティングに関わるサービスや戦略コンサル、M&Aのアドバイザリー事業なども手掛ける。2023年6月のホールディングス化を契機に現社名へ名称を変更、現在は子会社12社を束ねるホールディングカンパニーとなった。

既存事業に加え、M&Aによる非連続的な成長を志向。エンジニアプラットフォームサービスの周辺領域を中心に、足元では案件検討数が増加している。今2025年8月期業績は売上高186億円(前期比30.2%増)、営業利益10億1800万円(同2.1倍)を計画。すでに第2四半期時点で営業利益の進捗率が8割弱に達していることに加え、4QからSAICOOL社(4月にM&Aを発表)の連結が予定されていることからも、通期計画の上振れが期待される。

さらに6月には、一気にコンサル会社3社を買収。AI・ITソリューション開発事業、クロスボーダーコンサルティング事業、マーケティングのコンサル・支援を手中に収めた。

Investor’s View

Neutral。株価は理論値付近。成長の持続性が評価の鍵

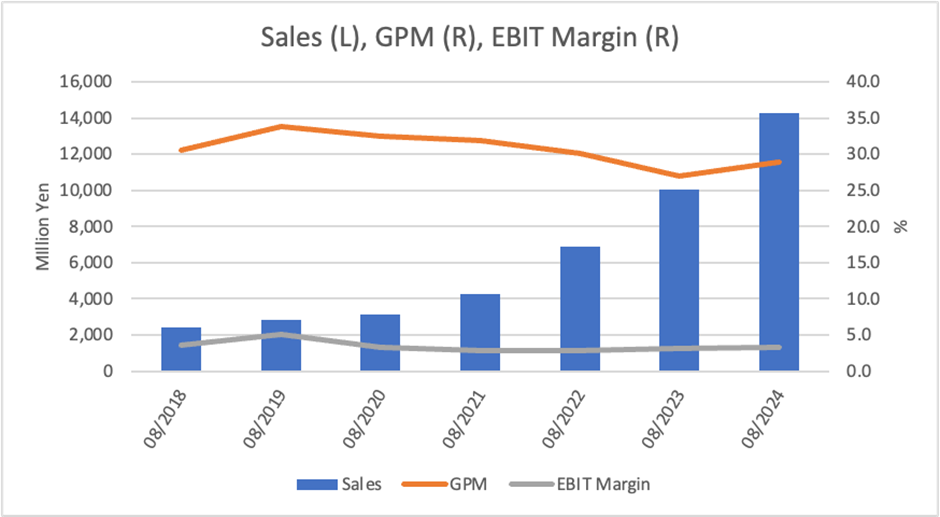

5年CAGR +38%の急激なトップライン成長には目を見張る。DX需要を背景に、ITエンジニアサービスを中心とした事業が拡大し、粗利率も良好に維持されている。一方で、戦略投資を優先してきたため、これまでEBITマージンは抑制されてきた。2025年8月期にはこれが3%台から5%半ばに改善する見通しで、利益面の転換点となる可能性もある。

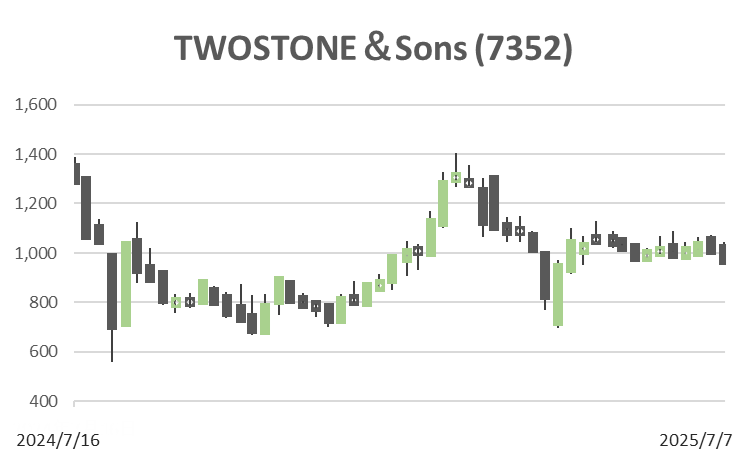

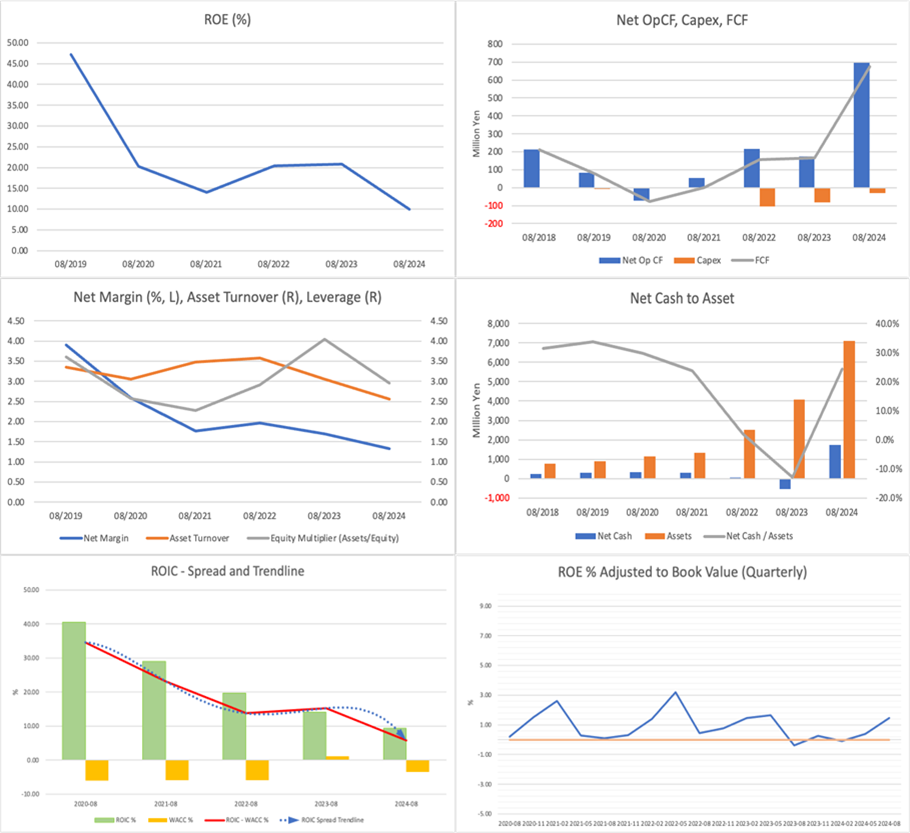

前期は最終利益率と資産回転率の低下によりROEが10%前後まで落ち込み、株価は2024年に20%下落した。今期はROEが約17%に回復する見通しで、4月の業績上方修正を受けて株価も年初来で12%上昇している。

予想ROE 17.1%、PER 73.6倍、配当性向4%、EPS成長率+10%という前提での均衡PBRは11.1倍であり、現在のPBR(12.5倍)は理論値と概ね整合する。従って、株価はフェアバリュー圏内にあると評価される。

ただし、予想益回りは1.4%と低く、現水準での株式保有に対して十分なリターンを示すとは言い難い。現在のバリュエーションを正当化するには、EPS成長率の継続に対する市場の信頼が不可欠となる。

経営陣は足元の利益回復の要因として、営業効率化、AI導入、コンサル・アドバイザリー事業の収益貢献を挙げている。ただし、企業としての成長フェーズを踏まえれば、今後も戦略的投資が継続する可能性が高く、高いROEや利益成長が一貫して維持される保証はない。業績の変動性は引き続き高いと見られる。

短期的には、押し目でのエントリーにより10~15%程度の上昇を狙える可能性がある。一方で、中長期保有を正当化するには、より強いファンダメンタルズの確認が必要である。

直近の業績

2025年8月期第2四半期は営業利益が前年同期比+1,102%と急拡大、通期計画の8割に迫る進捗。

2025年8月期第2四半期(2024年9月~2025年2月)における連結売上高は8,909百万円(YoY +37.3%)、営業利益は808百万円(同+1,102.2%)、経常利益802百万円(同+1,122.1%)、親会社株主に帰属する純利益は539百万円(同+3,885.2%)と、すべての利益項目で大幅な伸びを記録した7352 短信。

セグメント別には、主力のエンジニアプラットフォームサービスが牽引し、売上高は7,553百万円(YoY +26.2%)、セグメント利益は732百万円(同+50.2%)となった。また、マーケティングプラットフォームサービスは売上高232百万円(同△17.2%)、セグメント利益38百万円(同△14.2%)、コンサル・アドバイザリーサービスは売上高670百万円(同+1,215.6%)、セグメント利益108百万円(同 黒字転換)と明暗が分かれた7352 短信。

とくにコンサル・アドバイザリーサービスは、M&Aによって連結子会社となった株式会社Carecon(2024年12月加入)が売上と利益の急拡大に寄与した。第2四半期末時点で、営業利益は通期目標(1,018百万円)の約80%に達しており、4月には通期計画の上方修正が発表されている

通期業績予想

2025年8月期は売上+30%・営業利益+115%の増益計画。4QからSAICOOL社連結でさらなる上振れ余地も。

2025年8月期の通期業績予想は、売上高18,600百万円(YoY +30.2%)、営業利益1,018百万円(同+114.8%)、経常利益1,001百万円(同+124.9%)、親会社株主に帰属する当期純利益580百万円(同+208.5%)と、大幅な増収増益を見込んでいる7352 短信。

成長の背景には、主力であるエンジニアプラットフォーム事業の継続的拡大に加え、M&Aによる事業の非連続的な成長がある。2024年12月にはCarecon社を、2025年4月には戦略コンサルティングのSAICOOL社を相次いで連結子会社化。特にSAICOOL社は第4四半期から業績寄与を開始する予定であり、さらなる上振れの可能性がある7352 説明会資料書き起こし。

EPS(1株当たり純利益)は13.36円と予想されており、株主資本利益率(ROE)は約17%と回復見通しである。経営陣は、今期の利益成長は一時的な増加ではなく、営業効率化・AI導入・M&A効果による持続的成果であると説明している。下期以降はその利益を原資とした積極的な採用・広告投資も継続される見込みである

成長戦略とリスク

幹部採用とM&Aによる成長加速を継続。一方で、投資負担や利益変動性のリスクにも留意が必要。

TWOSTONE&Sonsは「幹部採用と人材育成」「既存事業の拡大」「積極的なM&A」「グループ連携とガバナンス強化」を成長の柱として掲げている。2025年8月期も、営業人材・コンサル人材の採用に注力し、第2四半期までに10名を新規採用。営業体制の強化と教育による即戦力化により、案件獲得・収益向上へとつなげている7352 説明会資料書き起こし。

Midworksを中核とするエンジニアプラットフォームサービスでは、広告投資によるエンジニア登録者数・稼働数の増加を継続。グループ会社のデータベース連携や業務効率化システムを活用し、スケールの経済と組織力の両面で競争優位性を構築している有報。また、Web広告市場の拡大を背景に、マーケティングプラットフォームサービスの事業領域も拡張中である2024年8月期 説明会資料。

さらに、M&Aについては、Carecon社に加えてSAICOOL社を買収し、IT・戦略コンサルティング機能を強化。今後もM&Aの検討件数を増加させ、既存サービスとの相乗効果を生む方針である7352 説明会資料書き起こし。

一方で、こうした急成長戦略には一定のリスクも伴う。主に営業効率化やAI導入による利益向上が示されたが、広告・採用・教育投資はコスト増の要因でもあり、利益の変動性が高いビジネスモデルといえる。また、事業拡大に伴う管理・統制コストやPMI(統合プロセス)の複雑化も中長期的な課題となるPD TWOSTONE&Sons (7352)。

ROEや利益率の安定化に向けた取り組みが今後の株価評価の鍵を握る。企業価値の持続的拡大には、フリーランス市場の構造的成長という追い風を活かしつつ、戦略的投資と資本効率のバランスを慎重に取ることが求められる。

中期経営計画

グループ連携とシナジー創出を軸に、既存事業の連続成長とM&Aによる非連続成長を併走。戦略的PMIと営業投資が重要課題。

TWOSTONE&Sonsは、エンジニアプラットフォームサービスを核に、マーケティング、戦略・ITコンサルティングといった複数領域へ事業を拡大しつつ、グループ経営体制の強化とM&Aによる非連続的成長を中期方針として掲げている。

中期的には、エンジニア登録者数と稼働者数の継続増をKPIとし、エンジニアマッチングと広告投資の連動によるトップライン成長を計画。また、採用活動によって営業人材・コンサル人材の内製化を推進し、営業効率・利益率の改善を目指す。2025年8月期時点でも、幹部クラス・営業人材の採用に注力しており、特にPMIを意識したグループ内連携を促進することで企業価値の最大化を図る7352 説明会資料書き起こし。

M&A戦略については、今後も継続的に買収機会を探索し、エンジニアプラットフォームの周辺領域における再現性の高いM&Aを実行する方針である。のれん償却後でも黒字が見込める企業に絞って買収を行い、知見を活かしたPMIを徹底。収益性と戦略的整合性を重視した「のれん負けしないM&A」を実施していく7352 説明会資料書き起こし2024年8月期 説明会資料。

中長期的には、既存事業によるオーガニック成長とM&A・新規事業による非連続的成長の併走により、市場成長を上回るスピードでの企業拡大を目指す。業界内におけるプレゼンス強化、案件単価の向上、事業領域の拡張を通じて、エンジニアリングとコンサルティングを融合した次世代型人材サービス企業への進化を構想している

株価とバリュエーション

PBRは理論値と整合しフェアバリュー圏。中長期の評価にはEPS成長の持続性がカギを握る。

2025年7月時点の株価は年初来で約12%上昇しており、4月の業績上方修正を好感した動きと一致する。今期の予想ROEは17.1%、PERは73.6倍、配当性向は4%、EPS成長率は+10%とされており、これらの前提に基づく理論PBR(均衡PBR)は11.1倍である。現在のPBRは12.5倍であり、理論値と概ね整合していることから、株価はフェアバリュー圏内にあると評価されるPD TWOSTONE&Sons (7352)。

ただし、予想益回り(equity yield)は1.4%と低く、現在水準での株式保有が長期的に十分なリターンを提供するかは不透明である。EPS成長率の継続性に対する市場の信頼が、今後のバリュエーション維持・上昇の前提条件となる。

利益成長のドライバーには、営業効率化、AI導入、グループ連携によるシナジー、そしてコンサル・アドバイザリー事業の拡大が挙げられる。一方で、成長フェーズにおける戦略的投資は今後も継続が見込まれ、ROEや利益率の一貫性については慎重な視点が必要である。

短期的には、押し目でのエントリーにより10~15%程度の株価上昇を狙える可能性があると見られるが、中長期的な保有判断には、ファンダメンタルズの持続的改善が確認されることが望ましい。

株主構成

創業者系2名で75%超を保有。株主構造は創業者・役員主導で極めて安定的。

2025年7月時点における主要株主構成は以下の通り:

- 川端康史氏(代表取締役CEO):37.47%(16,291千株)

- 高原克也氏(共同創業者):37.36%(16,243千株)

- 倉田将志氏(役員):3.94%(1,711千株)

- 上田真由美氏(役員):3.53%(1,534千株)

- 三崎優太氏(役員):2.97%(1,289千株)

- 株式会社マイナビ:3.58%(1,559千株)

- JSHホールディングス合同会社:0.44%(192千株)

上位7名で持株比率は約89%に達し、このうち創業者2名(川端・高原)で75%以上を保有している。マイナビ社を除き、筆頭株主群の大半は経営陣・役員で占められており、株主構造は創業者主導型である。

また、Nikko Asset Management(0.24%)、BlackRock(0.09%)、Dimensional Fund Advisors(0.04%)など外国人投資家・運用会社による保有は非常に限定的で、浮動株比率は低水準。

株価需給は安定しているが、株式の実質的流通性はやや乏しく、機関投資家による本格参入には一定のボリューム確保が課題となる可能性がある。反面、経営陣の意向がIR・資本政策に反映されやすい構造であり、成長戦略やガバナンス方針の一貫性が強みとなる。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)