2026年3月12日

Japanese

Home

Omega Investment株式会社

中外炉工業 (Company note – Basic)

| 株価(7/11) | 3,410 円 | 予想配当利回り(26/3予) | 4.4 % |

| 52週高値/安値 | 2,183/4,045 円 | ROE(25/3実) | 10.7 % |

| 1日出来高(3か月) | 34.3 千株 | 営業利益率(25/3実) | 7.5 % |

| 時価総額 | 265.9 億円 | ベータ(5年間) | 0.29 |

| 企業価値 | 250.8 億円 | 発行済株式数 | 7.800 百万株 |

| PER(26/3予) | 8.9 倍 | 上場市場 | 東証プライム |

| PBR(25/3実) | 0.9 倍 |

| 本ページのPDF版はこちら |

| PDF version |

工業炉と工業用バーナーの国内トップ。カーボンニュートラルに商機到来、企業価値向上にも正攻法で取り組む

サマリー

◇ 中外炉工業概要:「サーモテックで未来をひらく」を掲げる国内工業炉トップ企業。技術志向が強く、1945年に設立以来、100種類を超える工業炉の開発実績を誇り”工業炉のデパート”と呼ばれている。工業炉に関する幅広い知見が強みである。

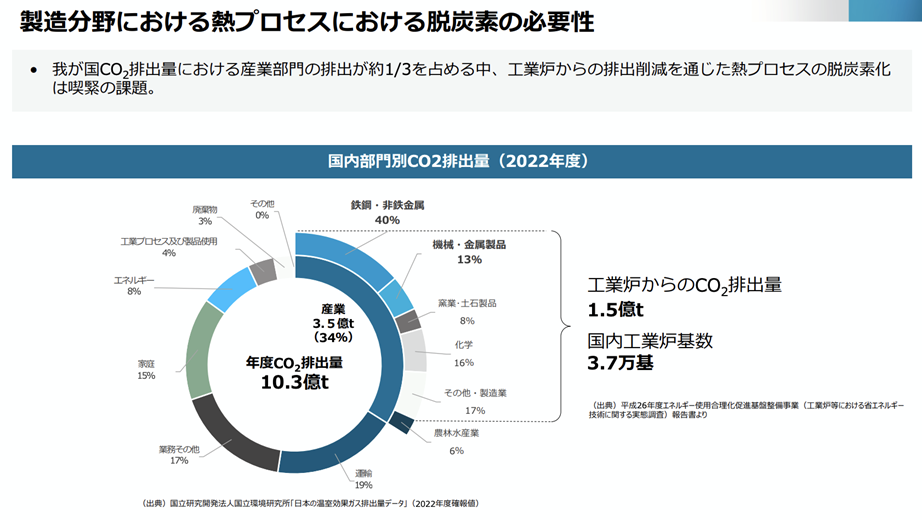

◇工業炉に求められるカーボンニュートラル対応:国内の工業炉は約37,000基あり、そのうち同社の手がけたものは5000-7000基であるとされる。同社の工業炉が産み出すCO2排出量は年1200万トン(基準年2013年度)であり、日本全体の排出量の1%に相当する。カーボンニュートラルを実現するためにはこの排出量を実質的に100%削減する必要があり、同社にとって重要な商機である。

◇カーボンニュートラルを商機ととらえる中期経営計画:同社はこうした背景を踏まえ、2022年5月13日「中外炉工業グループ 中期経営計画(2022年度〜2026年度)」を発表した。これは「カーボンニュートラルを中心に新市場の創出」、「既存商品ブラッシュアップで拡販と利益向上」、「働きがいのある職場作り 」という3つの重要戦略を推進し、最終年度である2027年3月期に、売上高415億円、営業利益36.2億円(売上高営業利益率8.7%)、ROE10.0%を目指すというものである。

◇PBR1倍定着に向けて:同社はPBR1倍の達成と定着に向けて「企業価値向上に向けた取り組み」に従った諸施策を実行している。現在は7つの項目に取り組んでおり、達成済みのものも多い。株式市場ではこのような経営方針を好感しPBRの水準が切り上がってきた。一時1倍を超える局面もあったが足元では0.86倍である。

◇業績動向:足元の業績は堅調だ。2025年3月期実績は受注高394億円(前年度比2%増)、売上高362億円(同24%増)、営業利益27億円(同85%増)、経常利益30億円(同75%増)、親会社株主に帰属する当期純利益29億円(同36%増)、一株当たり配当金150円(同88%増)である。また2026年3月期業績見通しは、受注高378億円(同4%減)、売上高375億円(同3%増)、営業利益30億円(同9%増)、経常利益31.5億円(同4%増)、親会社株主に帰属する当期純利益28億円(同6%減)であり、中期経営計画の最終年度の目標に、さらに一歩前進する内容である。一株当たり配当金の予想は150円(同変わらず)であるが、同社は増配による株主還元強化への意欲が強く、営業利益が想定通り増益になれば増配となる可能性が高い。

◇株価動向とカタリスト:直近の株価(3,335円)は2010年代以降上値の壁になっていた3000円近辺の水準を上抜けてきた。株式市場は、時機を捉えた中期経営計画と企業価値向上に向けた取り組みに対して期待を高めているからであろう。ただし業績が好調にもかかわらずPBR1倍が定着したとは言い難い。

業績が下期偏重であることもあり、まずは受注高が四半期ごとに好調に積み上がり2026年3月期業績の達成確度が高まること、中期経営計画最終年度である2027年3月期に向けて業績が一段飛躍する材料が揃うこと、新中期経営計画の方向感、主要顧客の脱炭素に対する動きに変化がでるか、などを注目しておきたい。ポジティブな材料が出れば、PBR1倍がいよいよ定着すると期待できそうだ。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革/グループ概要 | 3 |

| 事業概要 | 5 |

| 沿革・グループ概要 | 5 |

| 工業炉市場・当社の強み | 5 |

| 長期業績推移 | 10 |

| 中外炉グループ 中期経営計画(2022年度〜2026年度) | 12 |

| 決算動向 | 21 |

| 2025/3期決算実績 | 21 |

| 2026/3期業績見通し | 22 |

| 企業価値向上に向けた取り組み | 23 |

| 株価動向とカタリスト | 24 |

| 財務データ | 26 |

| 企業データ | 27 |

| 企業概要/沿革 | 27 |

| 経営陣/コーポレートガバナンス体制 | 28 |

| 大株主の状況/所有者別株主分布状況 | 29 |

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 CE |

| 売上高 | 24,717 | 26,317 | 27,976 | 29,283 | 36,247 | 37,500 |

| EBIT(営業利益) | 389 | 1,264 | 1,310 | 1,479 | 2,737 | 3,000 |

| 税引前収益 | 527 | 1,594 | 1,699 | 3,129 | 4,222 | |

| 親会社株主帰属利益 | 329 | 1,360 | 1,231 | 2,197 | 2,998 | 2,800 |

| 現金・預金 | 7,121 | 11,130 | 7,884 | 10,061 | 4,392 | |

| 総資産 | 38,577 | 38,141 | 41,178 | 48,863 | 48,736 | |

| 債務合計 | 5,988 | 3,988 | 3,988 | 7,288 | 5,507 | |

| 純有利子負債 | -1,133 | -7,142 | -3,896 | -2,773 | 1,115 | |

| 負債総額 | 16,784 | 14,928 | 17,134 | 21,092 | 20,125 | |

| 株主資本 | 21,681 | 23,068 | 23,860 | 27,570 | 28,329 | |

| 営業活動によるキャッシュフロー | 3,300 | 6,090 | -2,500 | -891 | -3,696 | |

| 設備投資額 | 442 | 317 | 240 | 1,335 | 798 | |

| 投資活動によるキャッシュフロー | -551 | 510 | -63 | 550 | 654 | |

| 財務活動によるキャッシュフロー | -4,481 | -2,508 | -727 | 2,451 | -2,701 | |

| フリーキャッシュフロー | 3,036 | 5,963 | -2,688 | -2,161 | -4,419 | |

| ROA (%) | 0.77 | 3.55 | 3.10 | 4.88 | 6.14 | |

| ROE (%) | 1.56 | 6.08 | 5.25 | 8.54 | 10.73 | |

| EPS (円) | 42.9 | 177.2 | 162.0 | 293.8 | 407.6 | |

| BPS (円) | 2,824.1 | 3,005.3 | 3,146.7 | 3,709.0 | 3,859.0 | |

| 一株当り配当(円) | 60.00 | 70.00 | 70.00 | 80.00 | 150.00 | |

| 発行済み株式数 (百万株) | 7.80 | 7.80 | 7.80 | 7.80 | 7.80 |

出所:同社資料より Omega Investment 作成

会社概要

中外炉工業は、「熱技術を核として新しい価値を創造し、これを通じて社会に貢献するとともに企業の反映と社員の幸福を実現する。」を経営理念とする、工業炉と工業用バーナーの国内トップメーカーであり、100種類を超える工業炉の開発実績を誇り、”工業炉のデパート”と呼ばれている。「サーモテックで未来をひらく」を掲げ、1945年の創業以来培った熱技術・エンジニアリング力・先進技術の基盤技術をもとに、鉄鋼・自動車・情報通信産業に対して工業炉等を提供している。現在、経営ビジョン2026「自らを変革し、カーボンニュートラル技術で未来をひらく!」に基づき、中期経営計画(2022年度〜2026年度)において同社はカーボンニュートラル技術による社会貢献と企業価値拡大を目指しており、株式市場の注目度が高まっている。

沿革

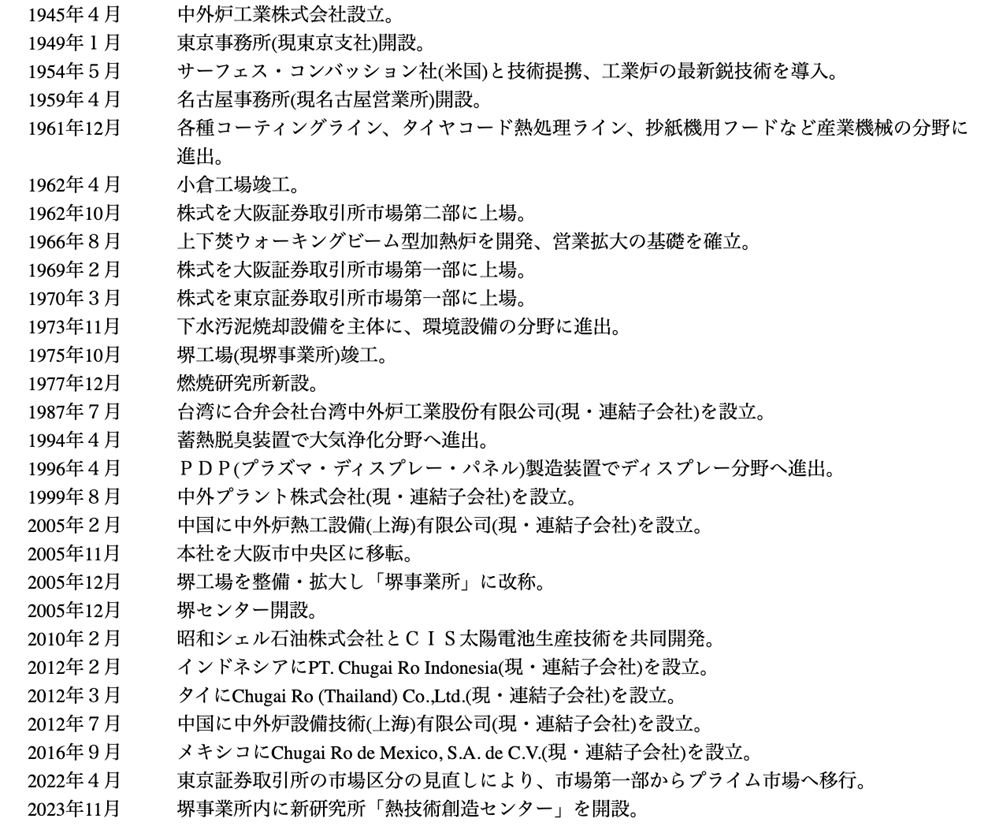

同社は1945年に設立、1950年代にかけて熱技術を確立し工業炉を国内に普及させた。その契機は1954年にサーフェス・コンバッション社(米国)と結んだ技術提携であり、国産初のバッチ式ガス浸炭炉を完成させ、雰囲気熱処理法を日本に本格的に普及させた。これによって表面強度の高い金属部品を均一の精度で量産することが可能になり、自動車産業の発展の礎になった。翌1955年には鉄鋼、非鉄金属、電機、ガラスなど幅広い産業分野に最新鋭の工業炉の納入を開始した。1966年、上下焚ウォーキングビーム型加熱炉を開発、鉄鋼業界の発展を支えた。なお浸炭炉については最近では2014年に量産型真空浸炭炉“ハイファルコン”を開発・受注している。

1960年代以降、環境対応も含む形で事業領域を拡大させてきた。1961年に各種コーティングライン、タイヤコード熱処理ライン、抄紙機用フードなど産業機械の製作を開始、1970年代の石油ショックを経て省エネバーナーを開発、1973年に下水汚泥焼却設備を起点に環境保全の分野に進出、1988年にインラインスパッタリング装置で情報・通信分野に進出、1994年に蓄熱脱臭装置で大気浄化分野へ進出、1996年にPDP(プラズマ・ディスプレー・パネル)製造装置でディスプレー分野へ進出、2004年に液晶・有機EL用超高精度塗工・乾燥システムを発売、2009年に太陽電池製造設備を開発・受注、2010年に昭和シェル石油株式会社とCIS太陽電池生産技術を共同開発、2018年にトヨタ自動車と共同で工業利用を目的とした世界初の汎用水素バーナーを開発し2023年にトヨタ自動車の製造工程にて稼働開始、2019年にフレキシブル有機EL基板用精密塗工システムを受注、2020年にアンモニアのみを燃料とする燃焼技術を大阪大学と共同研究し開発、2022年に水素燃焼式排ガス処理装置を受注している。

海外展開は、1987年に台湾、2005年に中国、2012年にインドネシアおよびタイ、2016年にメキシコに拠点を設けてきた。

また、2023年11月に堺事業所内に新研究所「熱技術創造センター」を開設した。その狙いは、製造プロセスにおいて多くのエネルギーを消費する工業炉や産業機械の脱炭素化を推進するため、アンモニア燃焼、水素燃焼、電化といった次世代の燃焼技術や、高効率な省エネルギー技術の開発を重点的に行うことである。

なお、株式は1962年に大阪証券取引所市場第二部に上場、1969年大阪証券取引所市場第一部に上場、1970年に東京証券取引所市場第一部に上場、2022年に市場第一部からプライム市場へ移行している(P22の沿革表も参照) 。

グループ概要

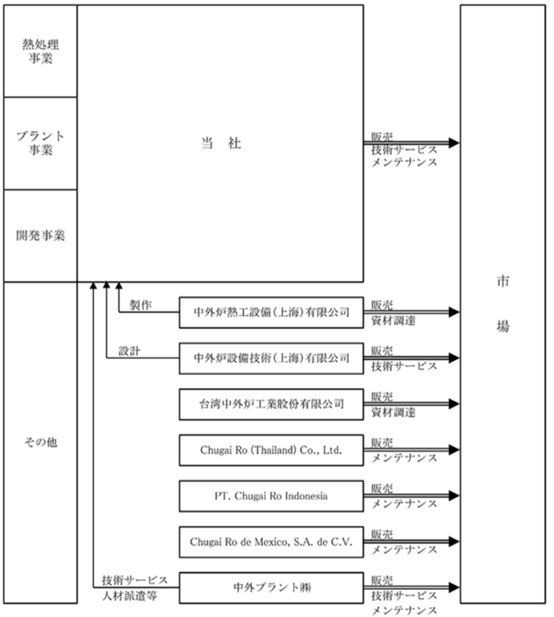

当社グループは、当社及び子会社7社で構成され、熱処理事業(主に自動車、機械、半導体、化学、電池製造関連)、プラント事業(主に鉄鋼、非鉄、窯業関連)、開発事業(主に脱炭素関連、精密塗工・乾燥関連、廃棄物処理・リサイクル関連)の3分野における、工業炉・産業機械・環境設備・燃焼設備についての設計・製作・施工及び燃焼機器などの製作・販売を主な内容とし、さらに各事業に付帯するエンジニアリング、研究開発並びにその他のサービスなどの事業活動を展開している。

同社グループの概要と商品の流れ

出所:同社資料

同社の事業拠点をみると、国内では本社(大阪市中央区)、堺事業所、堺センター、小倉工場、東京支社、名古屋営業所が主要なものであるが、生産・研究開発などは堺事業所が担っている。海外では上海、台湾、タイ、インドネシア、メキシコに拠点を持つ。また米国と韓国には技術輸出にかかわるパートナーがいる。

堺事業所

出所:同社資料

事業概要

工業炉市場

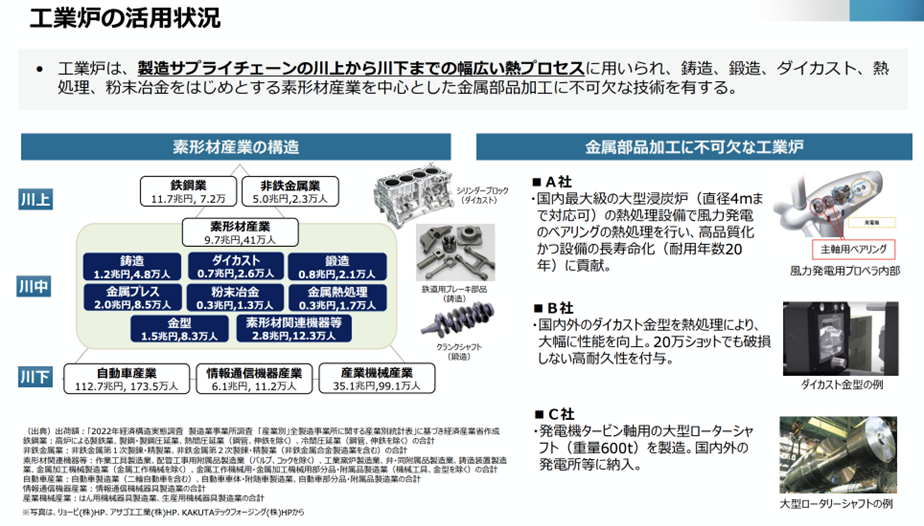

工業炉は、金属部品の特性を決める重要な製造プロセスを担っており、製造業のサプライチェーンの川上から川下まで幅広く使用されている。ユーザーの業界も、鉄鋼、自動車、電気、電子等幅広い。

熱源別では、熱源が天然ガス等である燃焼炉と熱源が電気である電気炉がある。前者は燃料をバーナーで燃焼し加熱するもので、後者は電気を熱源とする。電気炉は工業炉の脱炭素化の有力な方法のひとつであり、燃焼炉からの置き換えを含めて需要が増えてきている。

また、製品によって燃焼方法や制御技術が異なるため、基体毎に炉構造等をオーダーメイドで設計する点に事業としての特性がある。

日本では約37,000基の工業炉が稼働しているとされ、うち同社の製品は5000-7000基と推定される。また、国内市場の規模は2000億円程度と推察される(経済産業省の調査および同社からのヒアリングより) 。

工業炉

出所:経済産業省、「製造分野における熱プロセスの脱炭素化」に関する国内外の動向について

(令和6年10月2日製造産業局 素形材産業室)https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/pdf/026_03_00.pdf

工業炉と工業用バーナーの国内トップメーカー、技術立社を標榜

沿革で見たとおり、同社は多様な工業炉を幅広い産業向けに提供してきた実績を持つ。こうして培われた基盤技術は「Thermal Technology」 「Total Engineering」 「Advanced Technology」である。

中外炉工業の基盤技術

出所:同社資料

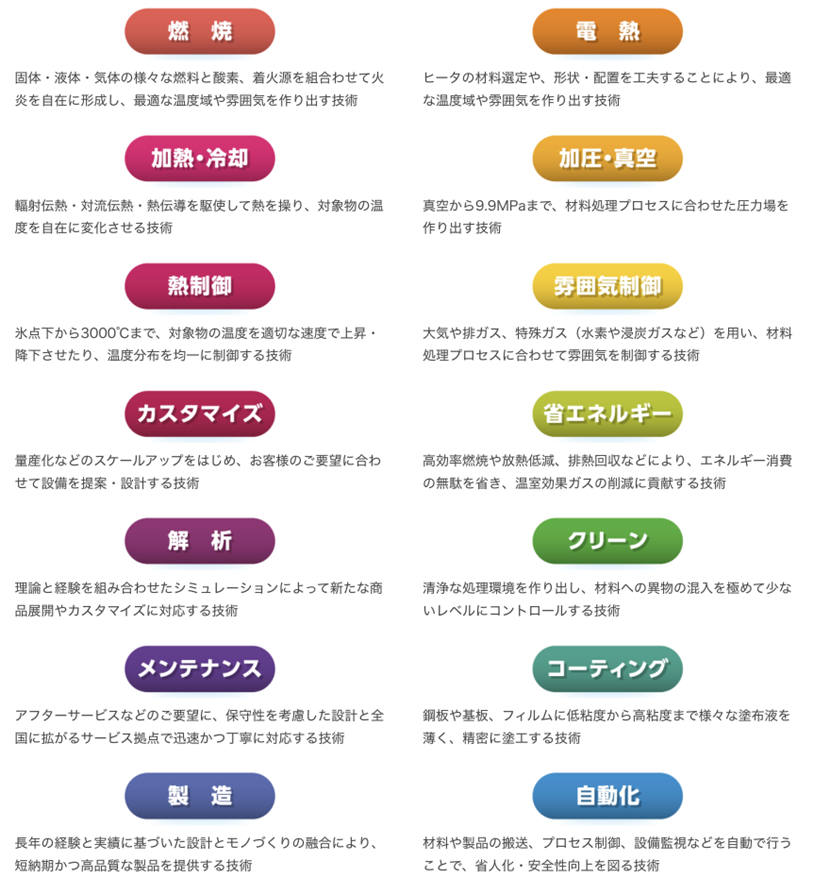

そしてこれら基盤技術は14のコア技術として磨かれている。

中外炉工業のコア技術

出所:同社資料

同社の研究開発は上記の技術をもとに、カーボンニュートラル、高機能材料、資源循環(ゼロエミッション)などの社会的要請に応えるべく、熱処理事業、プラント事業、開発事業の3分野において進められている。2025年3月期の研究開発費は約12億円である。

開発体制に関しては、2023年11月に「熱技術創造センター」を堺事業所内に開設した。これは、次世代燃料(水素やアンモニア)を用いた脱炭素・省エネ燃焼技術を開発する「燃焼ゾーン」、先端材料の熱処理技術を研究する「機能材ゾーン」、社内外の共同研究・開発を促進する「共創スペース」の3つのゾーンで構成されている。また、GXプロジェクト室が中心となって進めているNEDOのグリーンイノベーション基金事業にも活用されている。

また、2025年4月1日付で開発本部を新設し、これまで独立していた商品開発部(熱技術を活かした商品開発)、コンバーテック部(ディスプレーパネル、電池、半導体向け精密塗布装置の開発・設計)、GXプロジェクト室(工業炉の脱炭素化に向けた水素・アンモニアを燃料とする新たな燃焼技術の開発および新しい電熱技術の開発)を傘下に統合し、開発効率の向上を目指している。

なお、同社は開発、設計を主に担っており、製造、組立、据付などは協力会社に任せており、設備投資負担は軽い。

セグメント構成

同社の現在のセグメント構成は次のとおりである。

熱処理事業

自動車・機械・半導体・化学部材熱処理炉、電池・基板・触媒・磁性材熱処理炉及び大気浄化設備などの設計・製作・施工・販売。当社が担当。

プラント事業

鉄鋼・非鉄金属等加熱炉・熱処理炉、金属ストリッププロセスライン、塗装ライン、各種工業用バーナ、省エネ制御機器などの設計・製作・施工・販売。当社が担当。

開発事業

脱炭素関連の研究開発、精密塗工・乾燥装置、キルン・環境プロセス設備などの設計・製作・施工・販売。当社が担当。

その他

国内・海外子会社の事業。

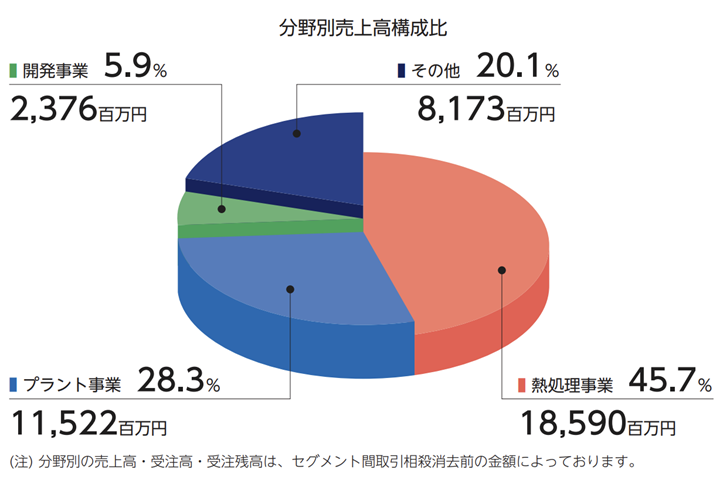

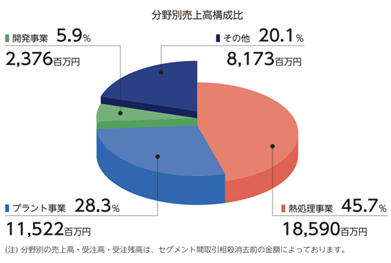

2025年3月期の受注高、売上高などの構成比は次のとおりで、バランスがとれている。

売上高構成(2025年3月期)

出所:同社資料

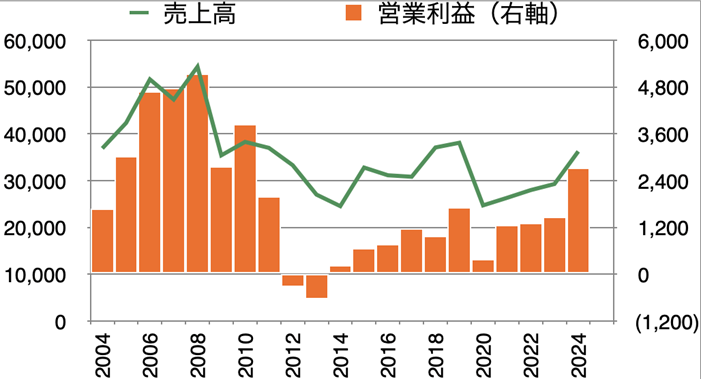

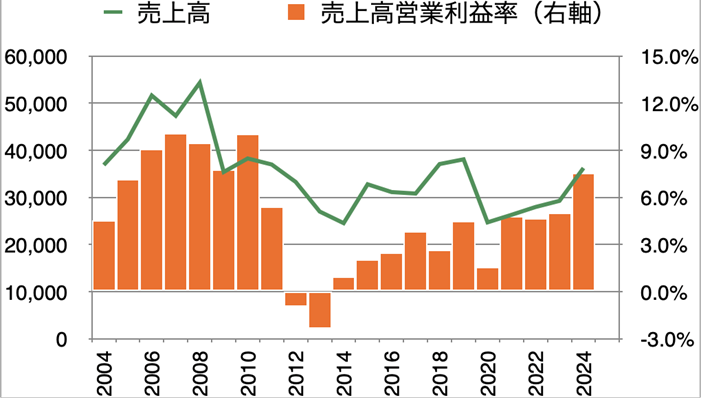

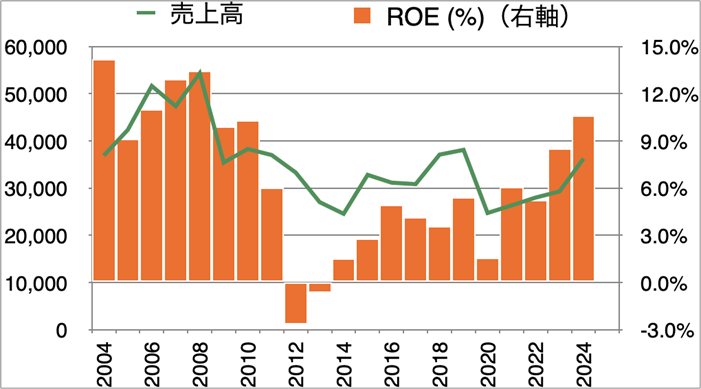

長期業績推移

現在推進中の中期経営計画を分析する前に、同社の長期の業績推移をレビューする。以下のグラフは2004年度(2005年3月期)から2024年度(2025年3月期)までの業績推移を示している。

出所:同社資料、Factset

これらのグラフが示すように、同社の業績は2010年代の停滞期を脱し回復途上にあり、2000年代の売上高規模と収益性を狙うことができる水準にあると言えそうだ。

2000年代はディスプレイ製造用精密塗工システムや太陽電池製造設備などの新製品が収益に貢献し、2009年3月期には売上高543億円、営業利益51億円を上げていた。2000年代には売上高営業利益率のピークは10.1%、ROEのピークは14.2%であり、高収益性を誇っていた。

その後、2010年代に中国市場の成長減速と現地メーカーの台頭、およびディスプレイ製造用精密塗工システムや太陽電池製造設備などの顧客層のアジアシフトと装置メーカーとの競争激化などから、業績が停滞した。

この間、国内自動車メーカーに積極的に提案を進め、自動車部品の高強度化、軽量化、低コスト化、および環境対応のニーズを取り込み、コスト体制の見直しも行ったことで2010年代後半以降、業績の回復が着実に進んできた。 このように、同社は新技術で市場をリードする時には好業績をあげたこと、市場環境が向かい風に変化しても適切な対応を進めてきたことが読み取れる。工業炉のデパートとして、新しい価値を創造する力、そして事業環境の変化に対する高い対応力を同社の歴史が物語っている。

中外炉工業グループ 中期経営計画(2022年度〜2026年度)

中外炉工業グループ 中期経営計画(2022年度〜2026年度)をみる視座

同社は2022年5月13日に「中外炉工業グループ 中期経営計画(2022年度〜2026年度)を発表し、現在推進中である。

この中期経営計画を紐解く際に有効な視座は次のとおりである。

- 日本に稼働する約37,000基の工業炉が排出するCO2は年間1.5億トンといわれ、日本全体のCO2排出量の約15%を占めること

- このうち同社の工業炉は5000-7000基と推定され、そのCO2排出量は1200万トン(基準年2013年度)、日本全体の排出量の1%に相当すること

- これら工業炉の脱炭素化は重要な長期的社会課題であり、同社顧客のニーズであり、かつ同社自身のスコープ3のCO2排出量削減に直結すること

- こうした課題解決は、熱技術を生かし、水素・アンモニアの活用や工業炉の電化推進を行うなど、熱技術によって「新しい価値を創造」する同社にとって絶好の収益化であること

技術開発と商業化に成功すれば、同社が手がけていない工業炉に対する事業拡大にもつながるだろう。

日本のマクロ的脱炭素化の必要性を示す資料を参考として示しておく。

日本のマクロ的脱炭素化の必要性

出所:経済産業省、「製造分野における熱プロセスの脱炭素化」に関する国内外の動向について

(令和6年10月2日製造産業局 素形材産業室)https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/pdf/026_03_00.pdf

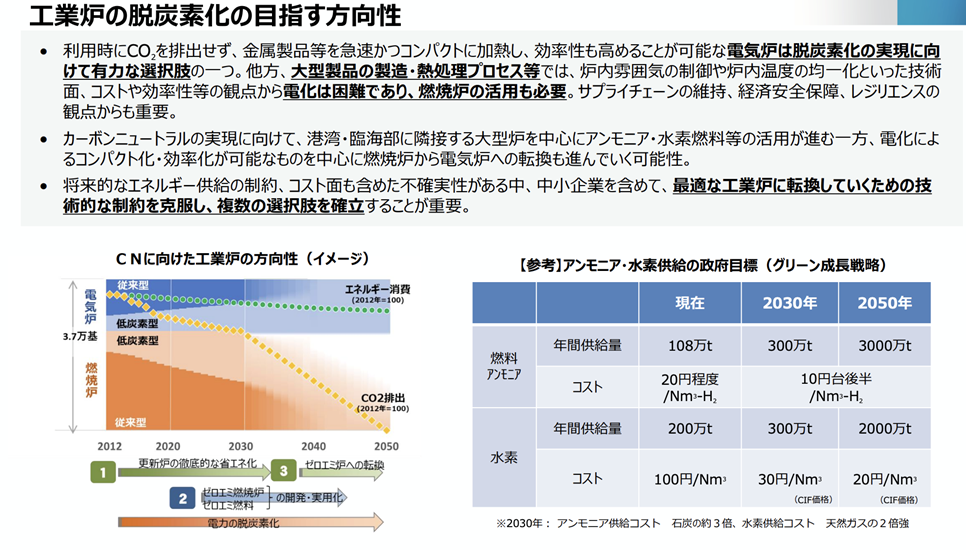

また、経済産業省がイメージする工業炉の脱炭素化の方向性についても参考資料も示しておく。

工業炉の脱炭素化の目指す方向性

出所:経済産業省、「製造分野における熱プロセスの脱炭素化」に関する国内外の動向について

(令和6年10月2日製造産業局 素形材産業室)https://www.meti.go.jp/shingikai/sankoshin/green_innovation/industrial_restructuring/pdf/026_03_00.pdf

中外炉工業グループ 中期経営計画(2022年度〜2026年度)

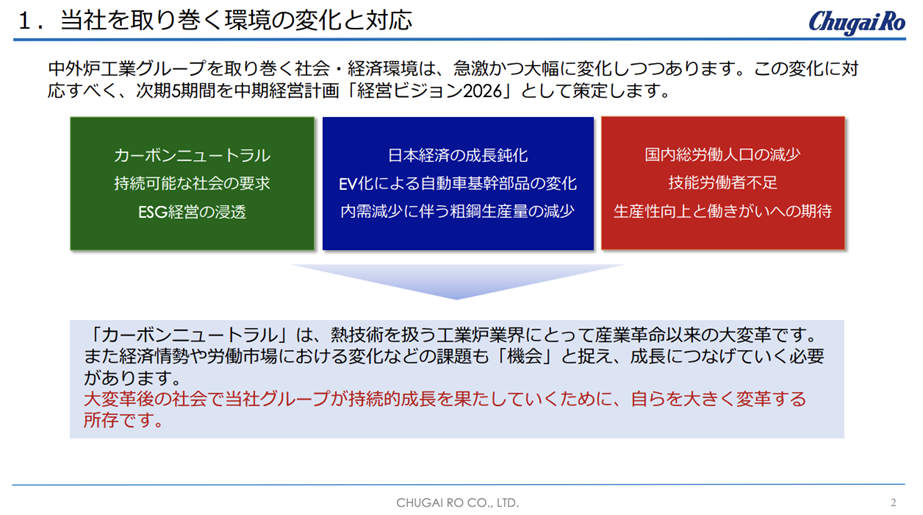

2022年5月13日付の「中外炉工業グループ 中期経営計画(2022年度〜2026年度)」のポイントを見ていく。結論から言えば、先ほどの視座でも述べた脱炭素化というメガトレンドを始めとして事業環境を適確に認識しており、同社の強みを活かす適切な打ち手を通じて業績の押し上げと資本効率の改善を目指す、評価できる計画である。

まず事業環境において、カーボンニュートラルの要請、マクロ環境の変化(具体的には内需成長鈍化、主要顧客である自動車業界におけるEV化と粗鋼生産量の減少)、技能労働者の確保を重要課題として認識している。

中期経営計画(2022年度〜2026年度)の前提となる事業環境認識

出所:同社資料

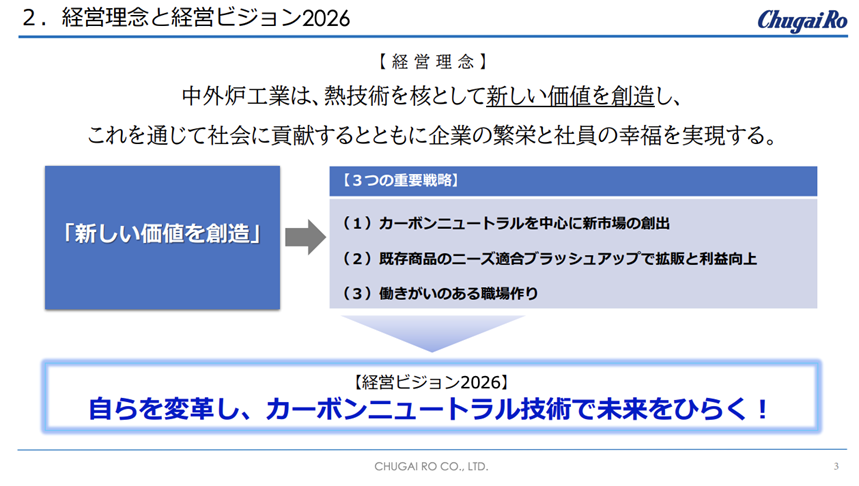

次に、経営理念を踏まえ、以下に示す3つの重要戦略が提示され、これらをまとめる標語として、経営ビジョン2026が設定されている。

経営理念と経営ビジョン2026

出所:同社資料

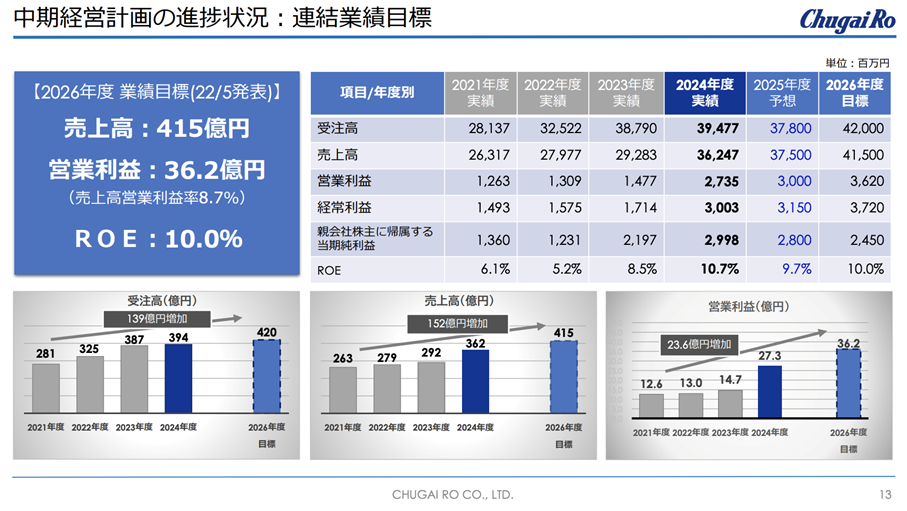

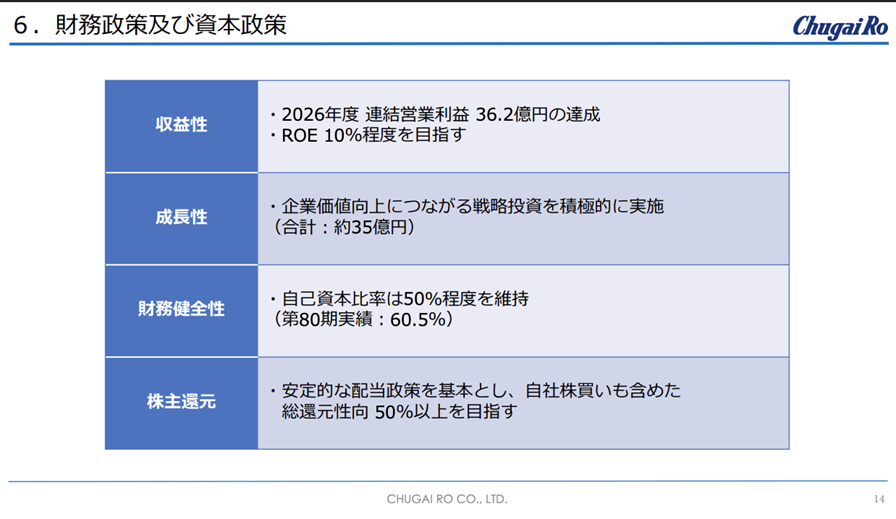

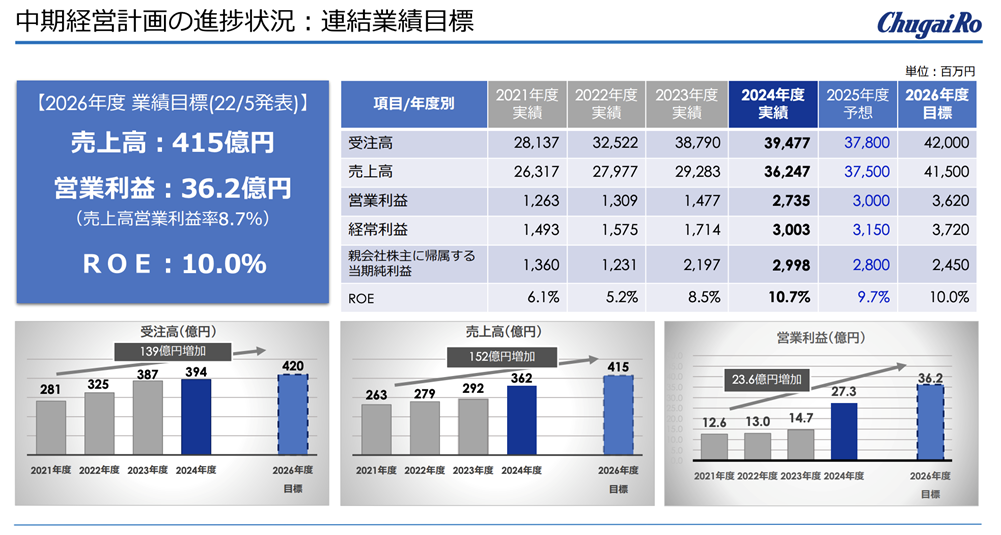

次に連結業績目標として、2026年度売上高415億円、営業利益36.2億円(売上高営業利益率8.7%)、ROE10.0%が掲げられた。2024年度(2025年3月期)までの実績も含む推移は以下のとおりである。

連結業績目標

出所:同社資料

これに関連する財務政策及び資本政策が次のとおりである。

財務政策及び資本政策

出所:同社資料

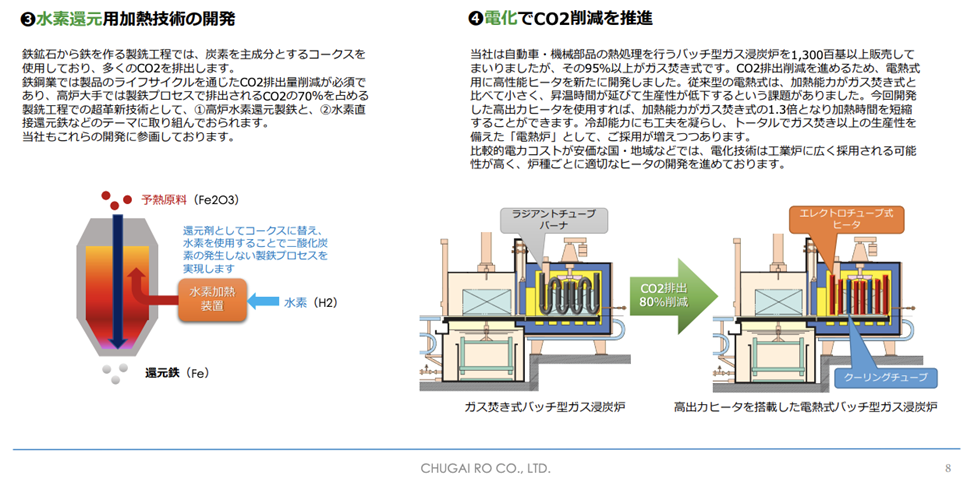

重要戦略1 カーボンニュートラルを中心に新市場の創出

先に触れた3つの重要戦略の詳細を説明する。まず「カーボンニュートラルを中心に新市場の創出」である。

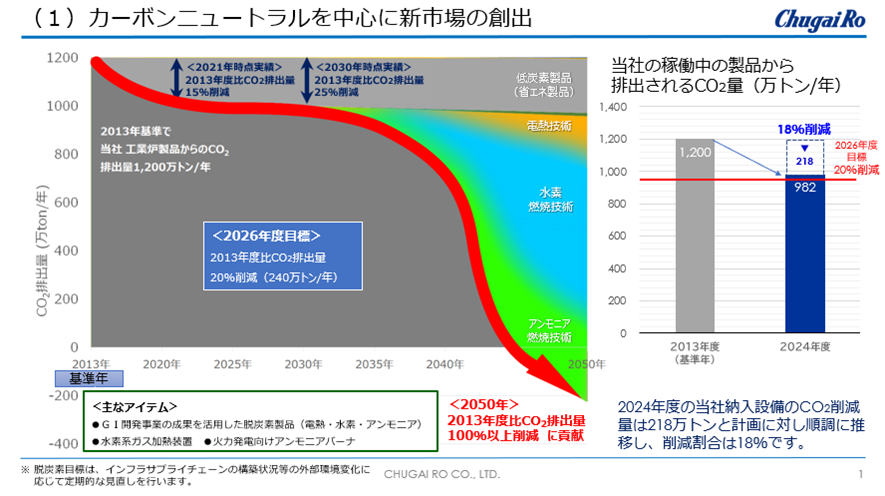

まず、当社工業炉製品から排出されるCO2の削減目標と実績を見ておこう。2013年度(基準年)1200万トンを起点に、

2021年度実績 15%削減

2024年度実績 18%削減(218万トン削減)

2026年度当初目標 17%削減

2026年度現在目標 20%削減(240万トン削減)

2030年度目標 25%削減

2050年度目標 100%&以上削減

である。当初計画を上回る順調な進捗である。現状は「リジェネバーナ」や「酸素バーナ」といった省エネに大きく貢献できるバーナーが主にこの削減に寄与している。

CO2の削減目標と実績

出所:同社資料

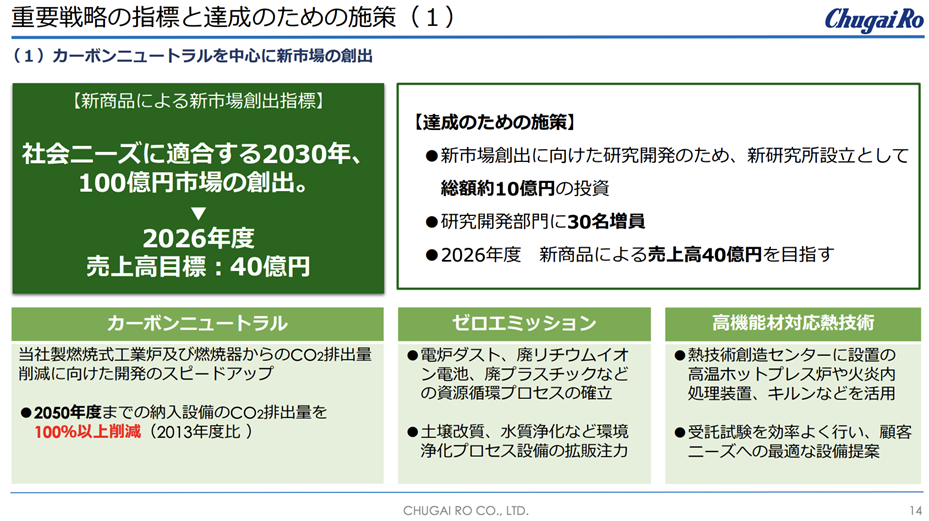

次に、カーボンニュートラルを中心とした新商品による新市場創出の売上高の目標(単年度)と進捗についてみると、こちらも順調に推移していることがわかる。

2024年度実績売上高 10億円

2026年度売上高目標 40億円

2030年度売上高目標 100億円

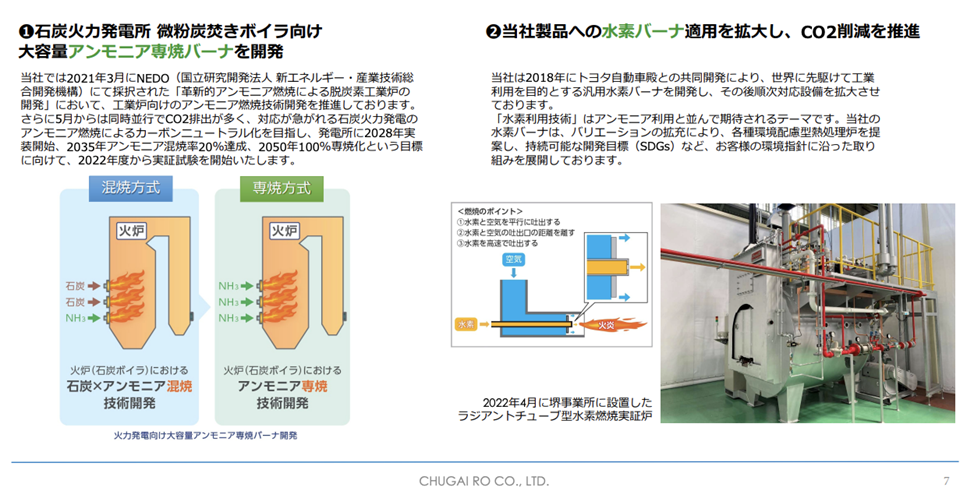

具体的な施策と新商品の実績については以下の会社資料をご覧いただきたいが、特にNEDOのの「グリーンイノベーション基金事業/製造分野における熱プロセスの脱炭素化」案件が順調に進捗していること、同社がデンソー等と共同で開発した水素燃焼式アフターバーナー炉がトヨタ技術開発最優秀賞を受賞したこと(デンソーと共同受賞)、商業用として国内初となる工業用アンモニアバーナをUBE三菱セメントに納入していることなど着々と進展が見られる。

新市場創出の具体策

出所:同社資料

注:2023年11月に堺事業所内に新研究所「熱技術創造センター」を開設済み。

新市場創出の実績

出所:同社資料

具体的な開発案件の例を以下に示す。

開発内容の例

出所:同社資料

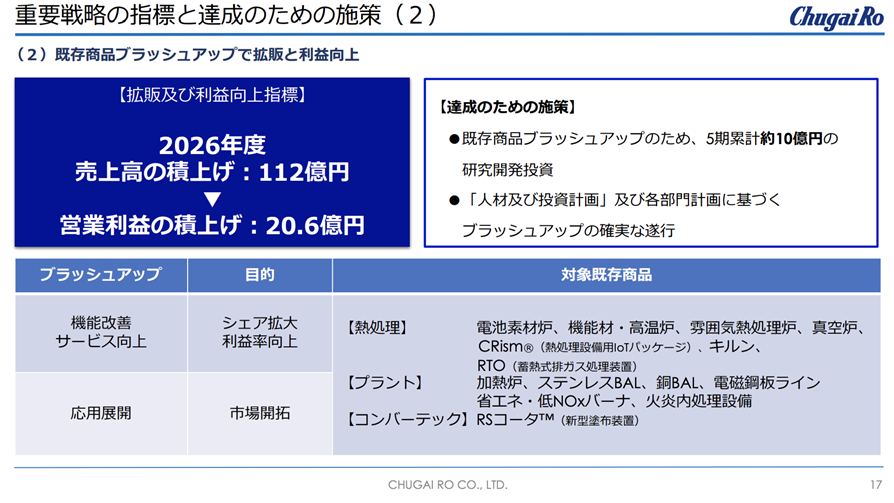

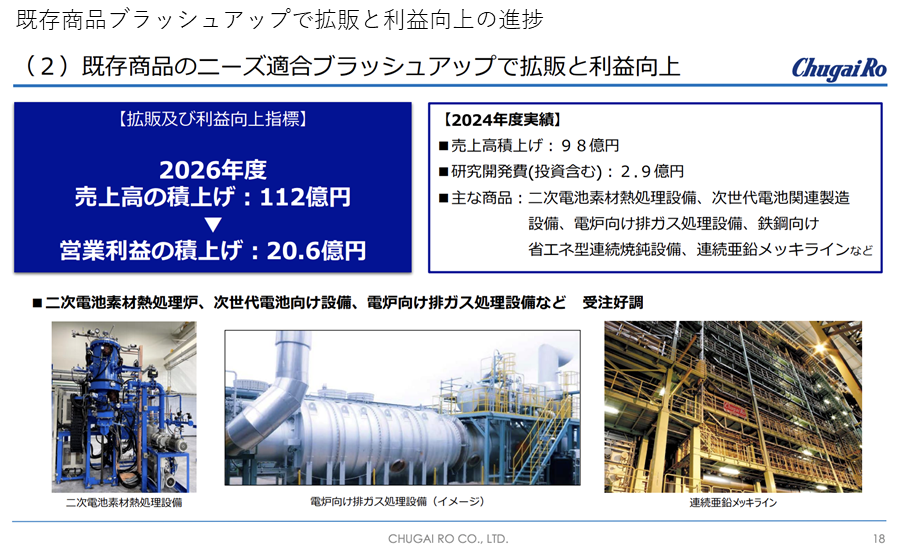

重要戦略2 既存商品ブラッシュアップで拡販と利益向上

次に「既存商品ブラッシュアップで拡販と利益向上」である。

まず、売上高と営業利益の積上げ目標と進捗を示す。

2024年度実績 売上高積上げ98億円

2026年度目標 売上高積上げ112億円 営業利益積上げ20.6億円

である。営業利益の積上げ額は非開示であるが、売上高の進捗をみる限り、こちらも順調である。

既存商品ブラッシュアップで拡販と利益向上のための施策

出所:同社資料

既存商品ブラッシュアップで拡販と利益向上の進捗

出所:同社資料

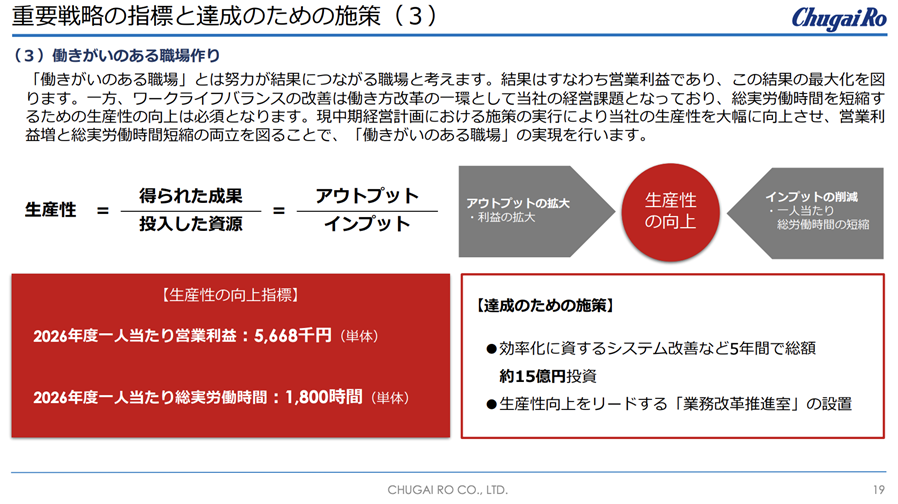

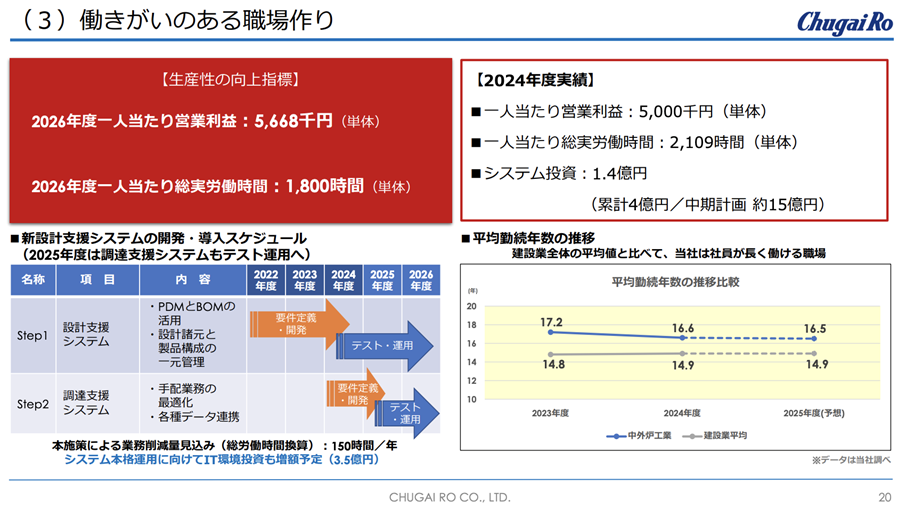

重要戦略3 働きがいのある職場作り

最後に「働きがいのある職場作り」である。

これは一人当たり営業利益の拡大と一人当たり総実労働時間の削減を両立させて労働生産性を引き上げ、従業員の働きやすさと働きがいを向上する施策である。具体的な目標と進捗は次のとおりで、前者は順調ながら後者はやや足踏みしている。

(単体) 一人当たり営業利益 一人当たり総実労働時間

2023年度実績 2,848千円 2,086時間

2024年度実績 5,000千円 2,109時間

2026年度目標 5,668千円 1,800時間

働きがいのある職場作りのための施策

出所:同社資料

働きがいのある職場作りの進捗

出所:同社資料

決算動向

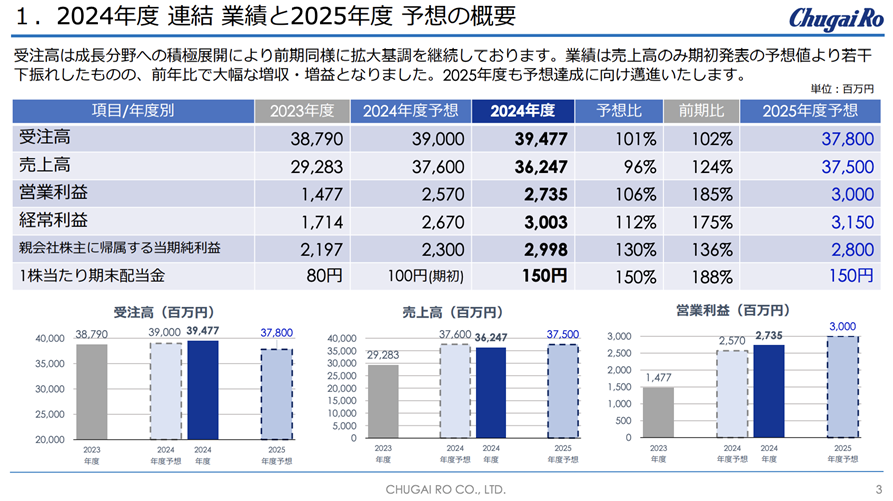

2025/3期決算実績

2025年3月期連結決算は大幅な増収増益決算となった。会社予想に対しては売上高は僅かに未達に終わったものの、受注高と営業利益以下の各段階の利益は上回った。一株当たり配当金も期初予想に対して大幅な上乗せがなされている。中期経営計画の売上高、営業利益目標に対して順調な推移であり、ROEは目標を達成している。

連結業績動向

出所:同社資料

受注高はプラント事業が牽引し前年度比2%増となった。熱処理事業では国内向け次世代電池関連製造装置や機能材熱処理炉、航空機関連素材熱処理設備、蓄熱式排ガス処理装置、自動車向けアルミ部品熱処理設備などの成約を得た。プラント事業では国内鉄鋼向け省エネ型連続焼鈍設備や連続亜鉛メッキライン、排ガス処理設備、機能材火炎内処理設備などの成約を得た。またその他事業では海外子会社において中国向けモータコア焼鈍炉や自動車部品焼鈍・焼準炉などの成約を得ている。

営業利益は27.3億円(同85%増)、売上高営業利益率7.5%(同2.5ポイント増)になった。積極的な価格政策と原価管理が奏功し売上総利益率を維持しながら、同+24%増収を果たしたことがこの主因である。

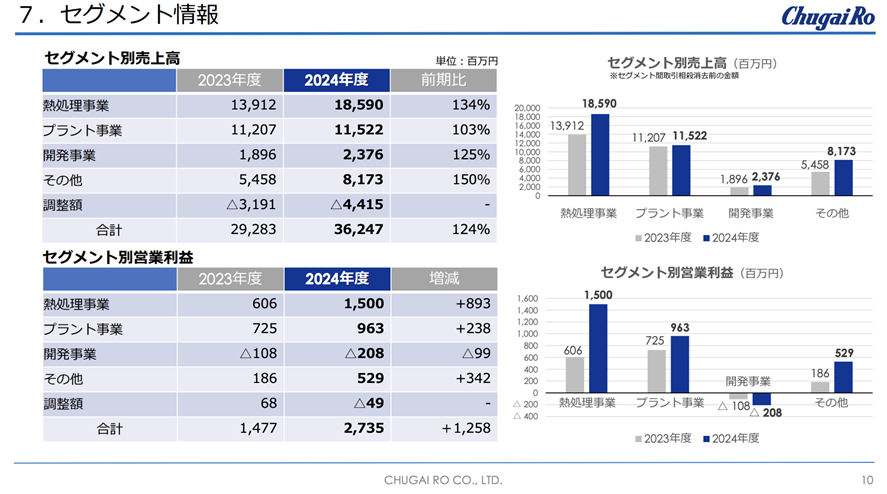

セグメント別では、熱処理事業、プラント事業、開発事業、その他事業いずれも増収となり、開発事業を除いていずれも増益である。

セグメント情報

出所:同社資料

なお、キャッシュフロー(以下、CF)については留意が必要だ。営業CFは大幅な増収に伴い売上債権及び契約資産が増加しマイナス36億円となった。一方、投資CFは投資有価証券の売却による収入が有形固定資産の取得による支出を上回りプラス6億円となった。また財務CFは長短借入金合計で17億円の削減が進み、配当および自己株式取得もあったためマイナス27億円となった。この結果、期末の現金及び現金同等物の期末残高は56億円減少の43億円となっている。期末のネットデットは11億円である。ただし、今後売上債権及び契約資産が順次キャッシュ化すること、投資有価証券が65億円あることなどから現時点で財務的な懸念は小さいとみなせる。

2026/3期業績見通し

会社予想は受注高378億円(同4%減)、売上高375億円(同3%増)、営業利益30億円(同9%増)、経常利益31.5億円(同4%増)、親会社株主に帰属する当期純利益28億円(同6%減)、一株当たり配当金150円(同変わらず)である。これは中期経営計画の最終年度の目標に、さらに一歩前進する内容と言える。

なお、当期純利益が減益予想になっている主因は、前年度に計上していた投資有価証券売却益を2026年3月期には特別利益として織り込んでいないためであり、業績が基本的に拡大基調にあることに変わりはない。

また、同社は増配による株主還元強化への意欲が強く、営業利益が想定通り増益になれば増配となる可能性が高い。

受注については、加熱炉や太陽電池、二次電池関連設備などが期待される。2025年3月末受注残が378億円(同10%増)であることから売上高予想は合理的と見られ、利益予想も概ね妥当と見られる(ただし損益は下期偏重の傾向があるためその進捗の把握には留意が必要である)。

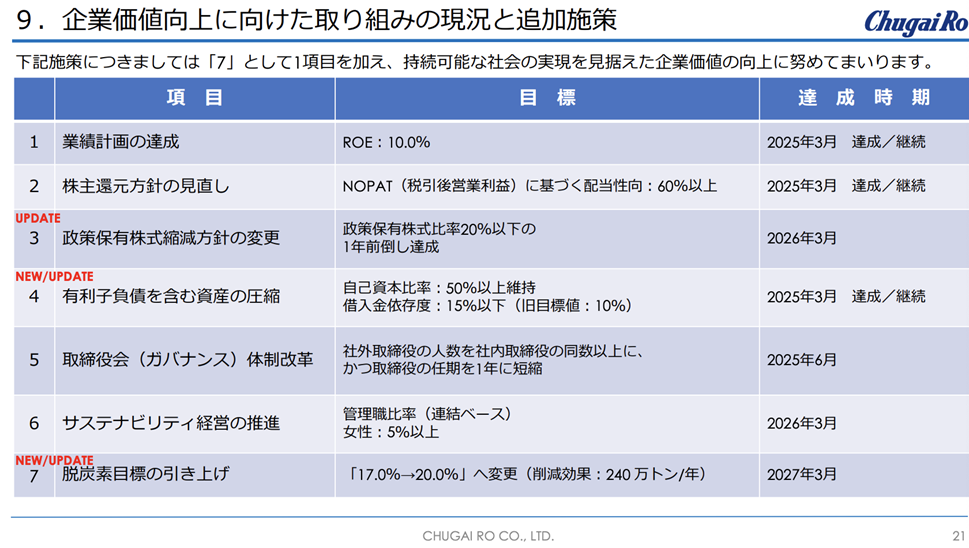

企業価値向上に向けた取り組み

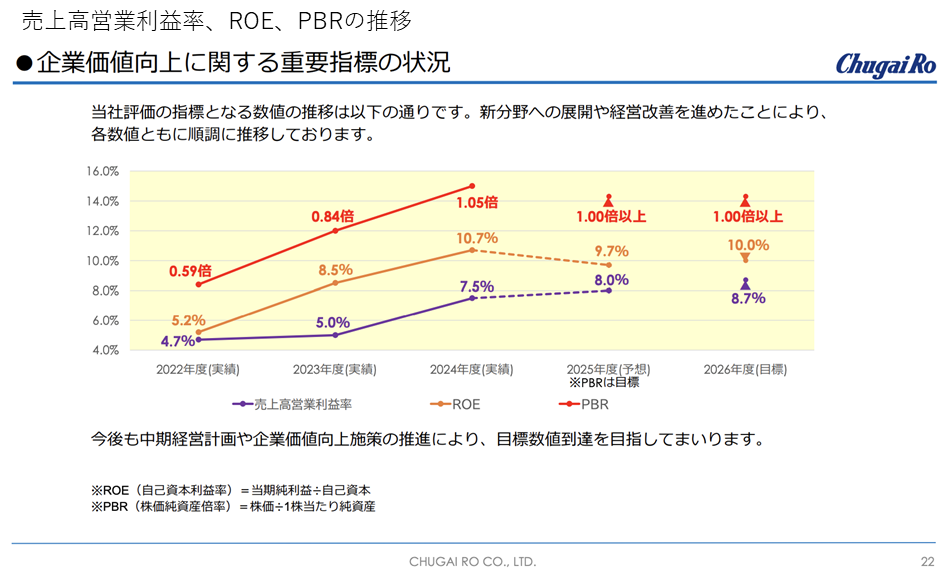

同社は、中期経営計画の推進に加えて「企業価値向上に向けた取り組み」を発表し、PBR1倍の達成と定着に向けた施策を打っている。現在は以下に示す7つの項目に取り組んでおり、達成済みのものも多い。またPBRについてもあしもとでは0.86倍ではあるが、2024年12月以降何度か1倍を超えており、業績拡大とROE改善を株価がしっかり評価する構造になりつつあると言える。

企業価値向上に向けた取り組みと追加施策

出所:同社資料

売上高営業利益率、ROE、PBRの推移

出所:同社資料

株価動向とカタリスト

同社の株価は、2010年代以降上値の壁になっていた3000円近辺の水準を2024年に上抜けてきている。これは株式市場が同社に対する認識をポジティブに捉え直していると見るべきだろう。すなわちカーボンニュートラルという社会的要請を追い風に同社が業績を伸ばす可能性が高いこと、これに対して同社が中期経営計画をはじめ適切に対応しており、業績が改善していること、さらにPBR1倍の定着に向けて前向きな姿勢を示していることが評価されているとみられる。

しかし、同社の株価は2000年代と比べれば見劣りしており、対TOPIX相対株価は依然低く、PBRはまだ1倍超えが定着できていない。予想PERも9倍にとどまっている。これは株価に再評価の余地(現状よりも株価の上値があること)を示唆していると解釈できるが、他方で、同社の業績の伸び代およびROEに代表される資本効率の改善余地について株式市場が自信を深めていないとも言える。

以上を踏まえると、今後注目すべき株価のカタリストは次の諸点である。

•2026年3月期業績が計画を達成すること

•中期経営計画で示された2027年3月期業績目標に対する達成確度が高まること

下記に示されるように、2026年3月期業績予想と2027年3月期業績目標の差が大きい

そのため特に2026年3月期の受注高がどこまで上積みになるかが注目点になる

•次期中期経営計画の方向性について具体的な説明が出ること

具体的には

現在、2030年度の同社工業炉からのCO2排出量削減目標は25%削減であるが、これが

見直されるのか、収益機会はどの程度か

リカーリング的売上高を高める施策などを通じて収益の一層の安定化が図られるか

売上総利益率の向上に向けて新しい手法が打ち出されるか

知財戦略の推進と収益拡大が進むか

役職員のダイバーシティが進むか

海外での事業機会を飛躍させることができるか

などに注目したい

•金属産業に不可欠な存在であるため間接的ながら防衛分野にも関わりがある。これが将来の業績および株価に反映されるか

なお、リスク要因として、主要顧客のカーボンニュートラル推進熱が冷めることがないか、サプライヤーとの関係が悪化しないか、従業員のエンゲージメントが維持向上できるか、知財リスクはないか、という点に留意をしておきたい。

財務データ

出所:同社資料、再掲

財務データ

| 単位: 百万円 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||||||

| 売上高 | 32,795 | 31,146 | 30,829 | 37,089 | 38,089 | 24,717 | 26,317 | 27,976 | 29,283 | 36,247 |

| 前年同期比 | 33.6% | -5.0% | -1.0% | 20.3% | 2.7% | -35.1% | 6.5% | 6.3% | 4.7% | 23.8% |

| 売上原価 | 28,449 | 26,575 | 25,795 | 32,140 | 32,023 | 20,282 | 21,007 | 22,494 | 23,448 | 28,656 |

| 売上総利益 | 4,346 | 4,571 | 5,034 | 4,949 | 6,066 | 4,435 | 5,310 | 5,482 | 5,835 | 7,591 |

| 粗利率 | 13.3% | 14.7% | 16.3% | 13.3% | 15.9% | 17.9% | 20.2% | 19.6% | 19.9% | 20.9% |

| 販管費 | 3,669 | 3,797 | 3,853 | 3,962 | 4,354 | 4,046 | 4,046 | 4,172 | 4,356 | 4,854 |

| EBIT(営業利益) | 677 | 774 | 1,181 | 987 | 1,712 | 389 | 1,264 | 1,310 | 1,479 | 2,737 |

| 前年同期比 | 180.9% | 14.3% | 52.6% | -16.4% | 73.5% | -77.3% | 224.9% | 3.6% | 12.9% | 85.1% |

| EBITマージン | 2.1% | 2.5% | 3.8% | 2.7% | 4.5% | 1.6% | 4.8% | 4.7% | 5.1% | 7.6% |

| EBITDA | 1,037 | 1,112 | 1,527 | 1,378 | 2,080 | 749 | 1,676 | 1,710 | 1,953 | 3,289 |

| 税引前収益 | 715 | 967 | 1,294 | 1,177 | 1,701 | 527 | 1,594 | 1,699 | 3,129 | 4,222 |

| 当期利益 | 572 | 1,000 | 905 | 781 | 1,158 | 364 | 1,429 | 1,295 | 2,216 | 3,072 |

| 少数株主損益 | 27 | 21 | 40 | 26 | 37 | 35 | 69 | 64 | 19 | 74 |

| 親会社株主帰属利益 | 545 | 978 | 864 | 754 | 1,120 | 329 | 1,360 | 1,231 | 2,197 | 2,998 |

| 前年同期比 | 79.9% | 79.4% | -11.7% | -12.7% | 48.5% | -70.6% | 313.4% | -9.5% | 78.5% | 36.5% |

| 利益率 | 1.7% | 3.1% | 2.8% | 2.0% | 2.9% | 1.3% | 5.2% | 4.4% | 7.5% | 8.3% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 6,923 | 7,833 | 6,858 | 5,169 | 8,658 | 7,121 | 11,130 | 7,884 | 10,061 | 4,392 |

| 総資産 | 39,665 | 38,502 | 41,368 | 42,731 | 46,696 | 38,577 | 38,141 | 41,178 | 48,863 | 48,736 |

| 債務合計 | 3,988 | 3,988 | 4,010 | 4,995 | 9,988 | 5,988 | 3,988 | 3,988 | 7,288 | 5,507 |

| 純有利子負債 | -2,935 | -3,845 | -2,848 | -174 | 1,330 | -1,133 | -7,142 | -3,896 | -2,773 | 1,115 |

| 負債総額 | 20,300 | 18,131 | 20,131 | 21,774 | 26,006 | 16,784 | 14,928 | 17,134 | 21,092 | 20,125 |

| 株主資本 | 19,292 | 20,295 | 21,138 | 20,875 | 20,589 | 21,681 | 23,068 | 23,860 | 27,570 | 28,329 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 1,260 | 1,033 | 377 | -1,348 | -580 | 3,300 | 6,090 | -2,500 | -891 | -3,696 |

| 設備投資額 | 290 | 113 | 420 | 456 | 244 | 442 | 317 | 240 | 1,335 | 798 |

| 投資活動によるキャッシュフロー | -499 | 402 | -837 | -478 | -442 | -551 | 510 | -63 | 550 | 654 |

| 財務活動によるキャッシュフロー | -405 | -484 | -468 | 279 | 4,510 | -4,481 | -2,508 | -727 | 2,451 | -2,701 |

| フリーキャッシュフロー | 1,016 | 933 | 2 | -1,725 | -775 | 3,036 | 5,963 | -2,688 | -2,161 | -4,419 |

| [収益率 %] | ||||||||||

| ROA | 1.45 | 2.50 | 2.17 | 1.80 | 2.51 | 0.77 | 3.55 | 3.10 | 4.88 | 6.14 |

| ROE | 2.78 | 4.95 | 4.18 | 3.59 | 5.41 | 1.56 | 6.08 | 5.25 | 8.54 | 10.73 |

| 当期利益率 | 1.66 | 3.14 | 2.81 | 2.04 | 2.94 | 1.33 | 5.17 | 4.40 | 7.50 | 8.27 |

| 資産回転率 | 0.87 | 0.80 | 0.77 | 0.88 | 0.85 | 0.58 | 0.69 | 0.71 | 0.65 | 0.74 |

| 財務レバレッジ | 1.92 | 1.97 | 1.93 | 2.00 | 2.16 | 2.02 | 1.71 | 1.69 | 1.75 | 1.75 |

| [一株当り指標: 円] | ||||||||||

| EPS | 70.0 | 125.7 | 111.0 | 97.2 | 145.9 | 42.9 | 177.2 | 162.0 | 293.8 | 407.6 |

| BPS | 2,478.6 | 2,607.8 | 2,716.9 | 2,718.6 | 2,681.5 | 2,824.1 | 3,005.3 | 3,146.7 | 3,709.0 | 3,859.0 |

| 一株当り配当 | 60.00 | 60.00 | 60.00 | 60.00 | 60.00 | 60.00 | 70.00 | 70.00 | 80.00 | 150.00 |

| 発行済み株式数 (百万株) | 7.80 | 7.80 | 7.80 | 7.80 | 7.80 | 7.80 | 7.80 | 7.80 | 7.80 | 7.80 |

企業データ

企業概要

中外炉工業株式会社/CHUGAI RO CO., LTD.

【本社】

大阪府大阪市中央区平野町3丁目6番1号

https://chugai.co.jp/

【堺事業所】

大阪府堺市西区築港新町2丁4番

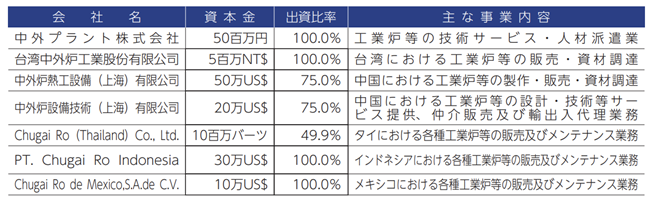

【重要な子会社】

従業員数:721人(連結ベース;2025年3月31日時点)

売上高構成(2025年3月期

沿革

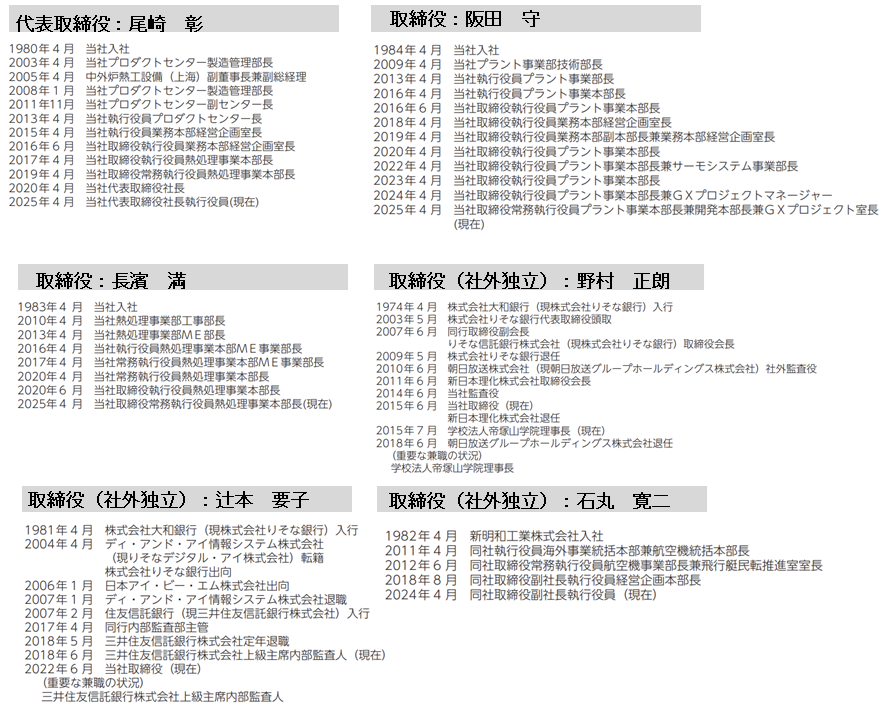

経営陣

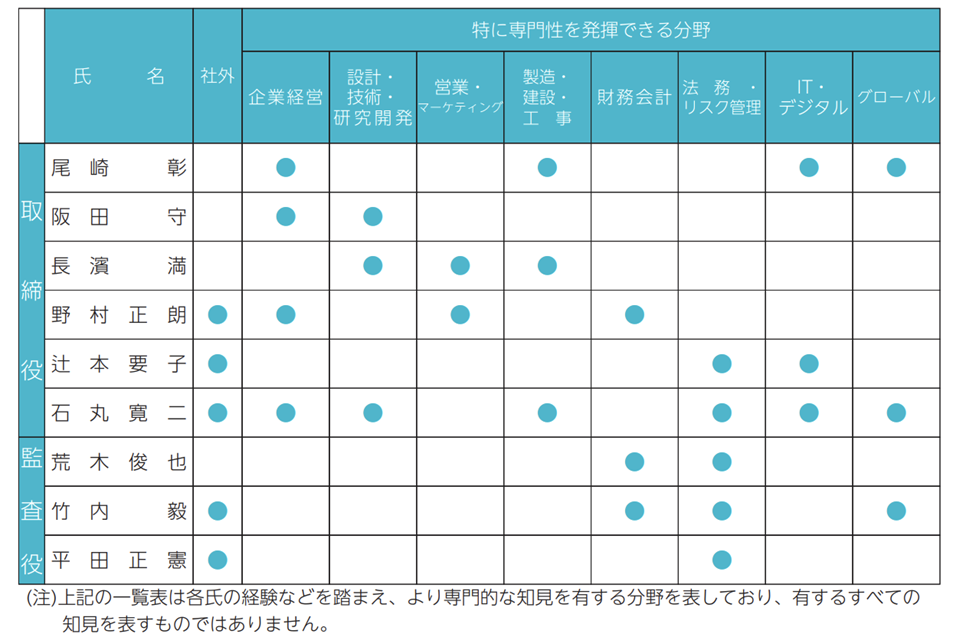

取締役のスキルマトリックス

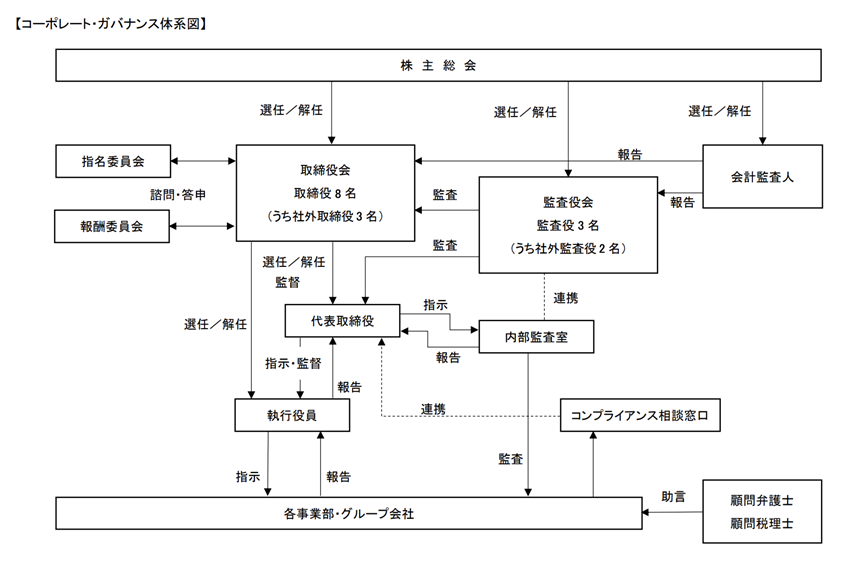

コーポレートガバナンス体制

出所:同社資料

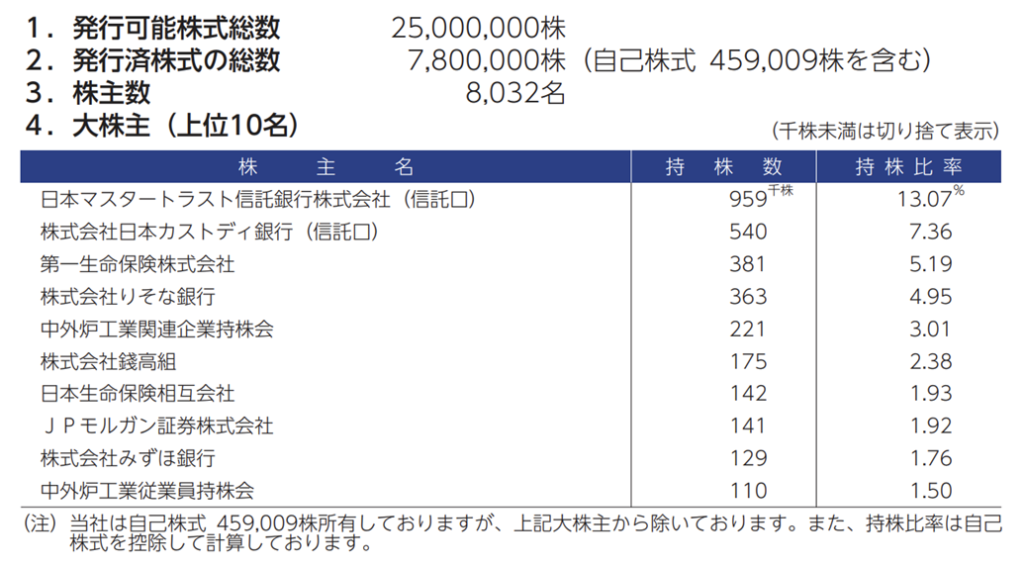

大株主の状況(2025年3月31日現在)

出所:同社資料

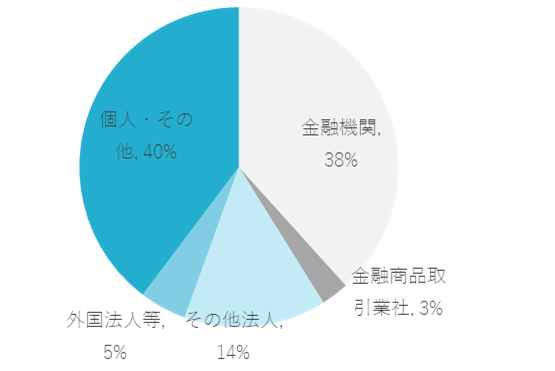

所有者別株式分布状況(2025年3月31日現在)

出所:同社資料より Onega Investment 作成