2026年4月6日

Japanese

Home

Omega Investment株式会社

ジェイ・エス・ビー (Price Discovery)

Buy

Profile

学生向けマンションを軸に、不動産賃貸管理を全国展開。借り上げ中心の安定収益モデルを構築。

ジェイ・エス・ビー(JSB)は、学生を主な対象とした賃貸マンションの企画、開発、運営管理を手掛ける不動産賃貸管理企業である。主力ブランド「UniLife(ユニライフ)」のもと、全国主要都市に事業を展開しており、特に大学周辺の需要に特化した物件供給に強みを持つ。

物件の運営形態は、①借り上げ、②管理委託、③自社所有の3方式に分類され、2024年10月期実績では、それぞれの構成比は借り上げ57.0%、管理委託36.4%、自社所有6.6%である。特に借り上げ型は、オーナーからの一括借上による長期契約であり、家賃保証付きで転貸する安定型ビジネスモデルである。

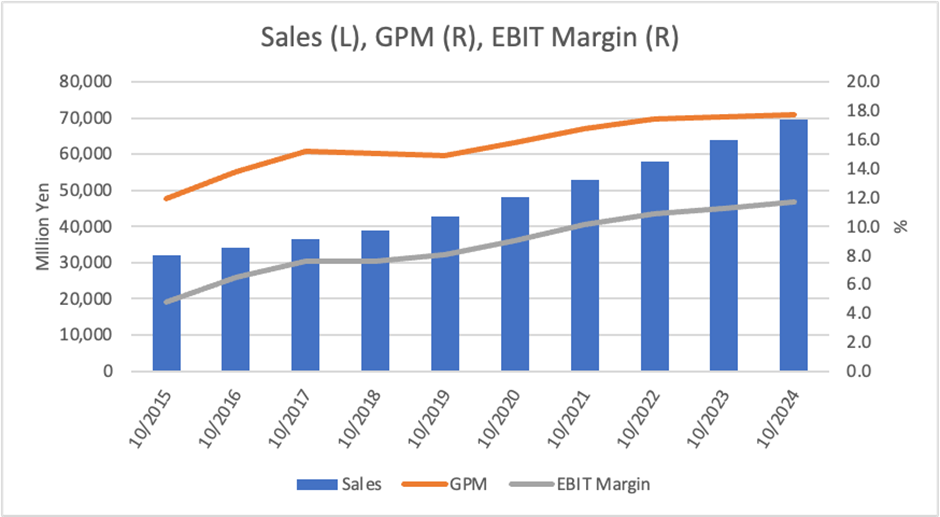

FY10/2024における事業別売上構成は、不動産賃貸管理事業が98%、その他事業が2%であり、事業の中核は明確に特化されている。

| 証券コード |

| 東証PRM:3480 |

| 時価総額 |

| 85,087 百万円 |

| 業種 |

| 不動産業 |

Stock Hunter’s View

学生向けマンションで高成長。管理戸数増と高入居率で好調な業績続く。

ジェイ・エス・ビーは学生向け賃貸マンションを中心とした不動産賃貸管理事業を展開している。物件の運営形態は借り上げ、管理委託、自社所有の3つで構成され、2024年10月期時点では借り上げが57.0%、管理委託が36.4%、自社所有が6.6%と、借り上げモデルが中心となっている。

この借り上げモデルは、オーナーからの長期契約による一括借上に加え、家賃保証付きで学生等に転貸する形態であり、安定的な収益を確保できるビジネス構造である。学生マンションの人気は高く、入居率はほぼ100%に近い99.9%と非常に高水準で推移している。

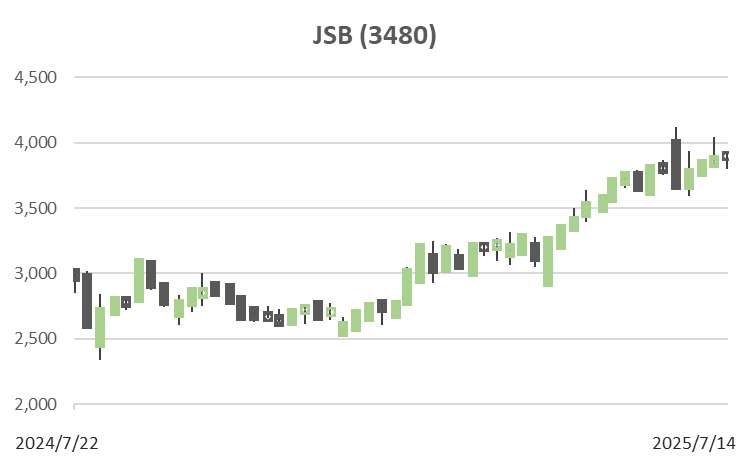

直近の2025年10月期第2四半期決算では、売上高423億200万円(前年同期比+10.0%)、営業利益79億2,900万円(同+11.4%)と、2ケタ増収増益を達成。物件管理戸数も前年同期比+4,322戸と順調に積み上がっている。

一方で、学生寮市場における同社のシェアは依然として約5%とされており、全国展開の余地は大きい。特に、一般の賃貸マンションでは提供が難しい「安心感」や「サービス」の提供が強みであり、食事付き学生マンションの全国展開などを通じて、独自のポジショニングによる差別化を図っている。

Investor’s View

Buy。高収益体質を確立しつつ成長を継続、過去実績と比して市場の評価はなお控えめ。

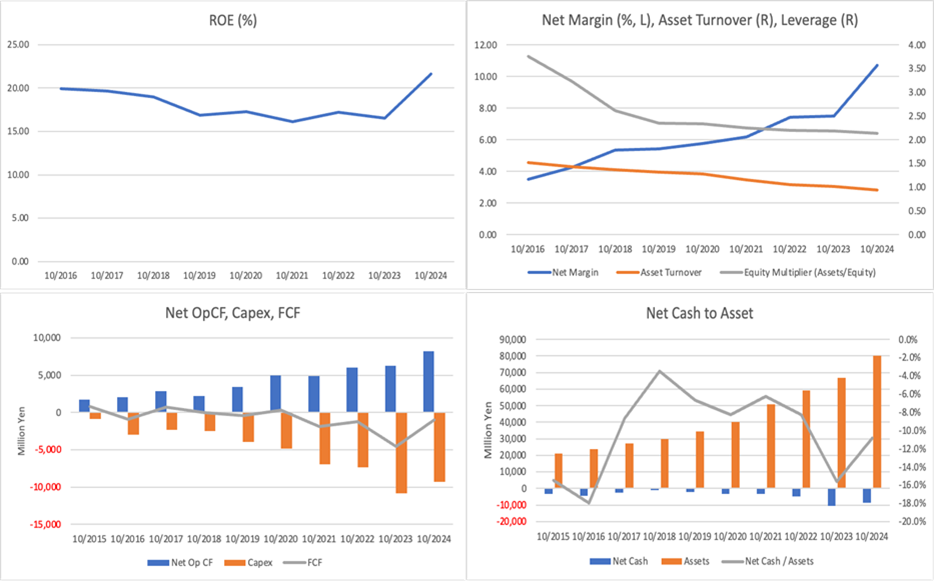

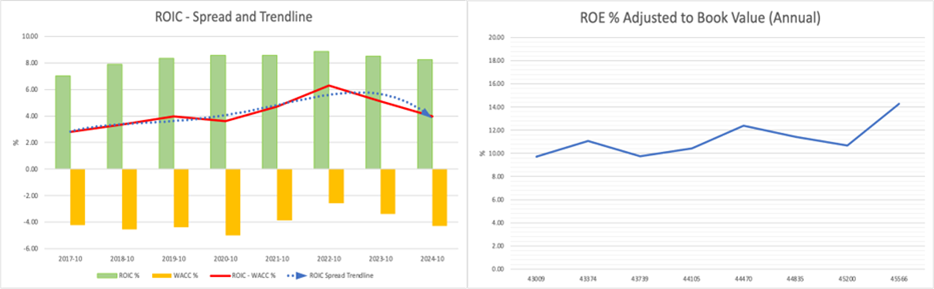

ジェイ・エス・ビーは、着実なトップライン成長と高い資本効率を両立させながら、堅実な発展を遂げている企業である。特筆すべきは、ROEの推移であり、その主なドライバーは利益率の趨勢的な改善である。事業の拡大に伴ってバランスシートの規模が膨らみ、また一方では財務レバレッジが緩やかに低下傾向にあるが、利益率の向上がそれを上回り、高いROEを維持している。

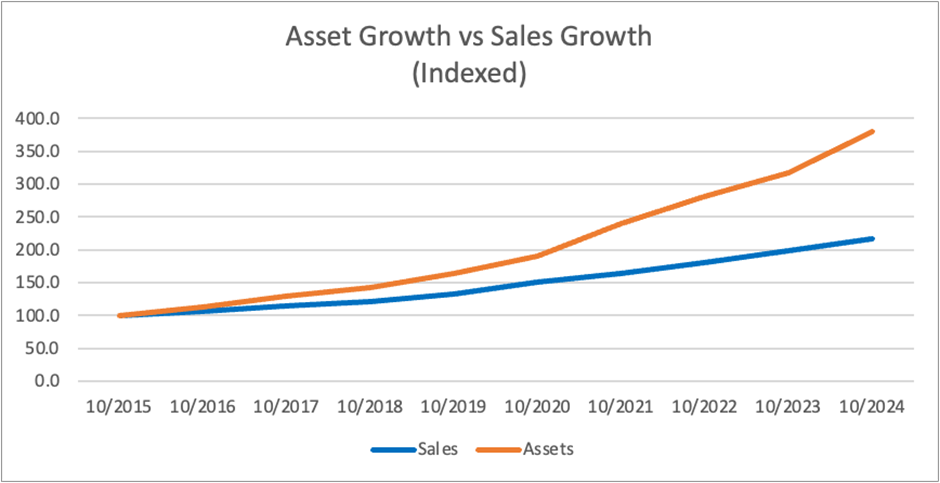

同社の事業は学生マンションというニッチながらも粘着性の高い市場を対象としており、入居率の高さや長期契約による収益安定性、さらには物件管理戸数の継続的な増加によって、強固なキャッシュフローが創出されている。加えて、そのキャッシュフローはほぼ全額が成長投資に向けられており、株主にとって望ましい形での資金循環が実現している。

2025年10月期のROEは約15%と予想され、これを基に現在の株価水準を評価すると、市場が織り込んでいる利益成長率は年率4〜5%程度と推察される。だが、実際の過去5年間における当期純利益のCAGRは+26%に達しており、この実績と足元の好調な決算内容を踏まえると、市場の評価は慎重に過ぎると推察される。

管理戸数の安定成長と高入居率を背景にトップラインは堅調、利益は一過性費用を吸収しつつ水準維持。

2025年10月期第2四半期(上期)において、JSBの連結売上高は423億円(前年同期比+10.0%)、営業利益は79.3億円(同+11.4%)と、堅調な増収増益を達成した。主力である学生マンション事業の入居需要が3〜4月の繁忙期に集中する季節要因を背景に、物件管理戸数は前年同期比で+4,322戸の99,300戸に到達し、借上・自社所有物件の入居率は99.9%と極めて高水準を維持している。

売上高の増加は、主に家賃収入と付随するサービス収入の拡大によるものであり、期初計画を上回る水準で推移した。一方で、借上物件の増加に伴う保証家賃支払いや、自社所有物件に係る固定資産税・減価償却費の増加、さらには人材確保・定着のための人件費や食材費の上昇がコスト面に影響を与えた。また、従業員の士気向上を目的とした一時金支給、特別調査費用といった一過性コストも同期間に計上された。

これらの費用要因を吸収しながらも、営業利益および経常利益は前年同期を上回る水準を確保し、事業の安定性と収益力の底堅さを示す結果となった。ただし、親会社株主に帰属する中間純利益は51.7億円(前年同期比▲24.0%)と減益となっており、これは前年同期に計上された子会社売却益(グランユニライフケアサービス譲渡に伴う特別利益)の剥落影響によるものである。

財務面では、資産合計は897.8億円(前期末比+12.3%)、純資産は414.9億円(同+9.5%)と拡大を続け、自己資本比率は46.2%を維持している。キャッシュフローも営業活動において70.9億円の資金流入を確保し、積極的な固定資産投資(68.2億円)を進めながら、期末現金同等物は189.2億円と堅調な流動性を保っている。

同社の業績は第2四半期に偏重する季節要因があるが、現時点での進捗は通期業績予想(売上755億円、営業利益85.1億円、当期純利益54.8億円)に対し、順調なペースで推移している。

中計は2年目を迎え、利益目標を上方修正。人的資本・DX・ESGでも順調な実行。

JSBは、2030年ビジョン「Grow Together 2030」のもと、2023年から3年間の中期経営計画「GT02(Grow Together 02)」を推進している。同計画は「深化(既存事業の競争力強化)」と「探索(新規価値創出)」を両輪とする構成であり、収益成長と資本効率の両立を重視した戦略を展開している。

数値目標としては、2024年10月期に営業利益81億円を記録し、2025年10月期には85億1,000万円を予想として掲げている。これは、堅調な管理戸数の積み上げと、高水準の入居率による着実な利益創出を背景としている。また、経営指標としてROIC(投下資本利益率)の継続的向上を掲げており、資本コストに見合う投資を選別する姿勢を明示している。

非財務面では、「人的資本経営」「DX(デジタルトランスフォーメーション)」「ESG(環境・社会・ガバナンス)」の各領域においても積極的な取り組みが進んでいる。人的資本面では、採用力の強化や定着率向上に加え、大学との連携によるリスキリング制度や、ジョブ型人事制度の導入など、成長支援を目的とした制度改革が行われている。

DX戦略では、既存システムの統合や、物件管理業務の自動化による業務効率化を進めるほか、顧客接点の高度化に向けた「UniLifeアプリ」の拡充やAIチャットボットの導入も進展している。ESG分野では、ZEB化(ネット・ゼロ・エネルギー・ビル)対応物件の企画や、太陽光発電・蓄電システムの導入など、省エネ・再エネ対応が強化されている。

全体として、同社の中計は単なる規模拡大にとどまらず、長期的な企業価値向上に資する改革を伴うものとなっており、実行力と着実な進捗が評価される。これらは同時に、投資家にとっての安心材料でもあり、中期的なROE水準や成長可能性の持続に対する信頼感の裏付けとなる。

創業者・グループ関係者で過半を占める安定株主構成。海外投資家の保有も徐々に拡大。

2025年7月時点の株主構成においては、創業家に連なる岡靖子氏が37.99%を保有する筆頭株主であり、同氏をはじめとする経営陣およびグループ関係者の持分が過半を占めている。会社自身による自己株式保有も3.32%あり、安定的な株主構成が形成されている。

第2位株主は光通信で17.30%を保有し、継続的に保有株数を増加させている。また、海外機関投資家ではNeuberger Berman East Asia Ltd.(5.24%)、Norges Bank(2.23%)、The Vanguard Group(1.82%)などが存在感を示しており、グローバル資本市場からの注目度も高まりつつある。

国内機関投資家としては、三井住友DSアセットマネジメント(1.70%)、野村アセットマネジメント(1.35%)、大和アセットマネジメント(0.88%)などが分散的に保有しているが、いずれも保有比率は1〜2%台にとどまり、影響力としては限定的である。

なお、JSB取締役や従業員持株制度も株主として名を連ねており、経営陣・従業員のインセンティブ設計にも一定の配慮がうかがえる。

全体としては、浮動株比率は低く、需給面ではややタイトな状況にある一方、中長期保有を前提とした安定的な資本構成が、経営の中立性と持続性を支える基盤となっている。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)