2026年3月12日

Japanese

Home

Omega Investment株式会社

エフ・コード (投資レポート)

| 株価(7/24) | 2,337 円 | 予想配当利回り(25/12) | 0.0 % |

| 52週高値/安値 | 735/2,477 円 | ROE(24/12実) | 18.3 % |

| 1日出来高(3か月) | 188.9 千株 | 営業利益率(24/12実) | 27.9 % |

| 時価総額 | 289.8 億円 | ベータ(5年間) | 1.62 |

| 企業価値 | 294.4 億円 | 発行済株式数 | 12.401 百万株 |

| PER(25/12予) | 22.4 倍 | 上場市場 | 東証グロース |

| PBR(24/12実) | 4.4 倍 |

| 本ページのPDF版はこちら |

| PDF version |

マーケティングSaaSとM&A戦略が牽引する急成長

高収益性と資本効率性を武器に市場をリード

投資判断

“マルチサービス展開が牽引する持続的成長。高ROE企業としての市場評価と中長期投資妙味”

株式会社エフ・コード(以下、エフ・コード)は、デジタルマーケティング領域におけるCX(顧客体験)SaaS「CODE Marketing Cloud」を中核とし、継続課金型の堅実な収益基盤を構築している。同プロダクトは、ユーザー行動の可視化からパーソナライズ配信、LPO(ランディングページ最適化)に至るまでをワンストップで提供し、既存顧客の継続率も高水準で推移。これに加えて、近年のM&AによってWeb制作、UI/UXデザイン、SEO支援、CRM最適化など、周辺サービスへ拡張を進め、DX支援の総合力を高めている点が評価される。

2023年以降はAI・Technology領域におけるM&Aの実行や同領域のソリューションの開発にも着手し、既存サービスとの統合によって顧客単価の向上および併売効果が顕在化しており、収益性も拡大。2024年12月期は営業利益1,432百万円(前年比+122.2%)、2025年12月期はさらに2,200百万円の着地を見込むなど、2期連続で大幅な営業増益を実現・予想している。

株式市場においては、同社のPERは20.94倍、PBRは4.34倍、ROEは20.8%と高収益企業としてのバリュエーションが付与されている。これらの水準は、市場が年率+20%前後のEPS成長を織り込んでいることを示唆しており、一定程度の継続成長が前提となっている。しかし実際には、足元の収益成長はこの期待値を大幅に上回っており、営業キャッシュフローも堅調。EPSは2021年12月期の修正EPS* 13.40円から2025年12月期(予想)のEPS 104.84円と4年間で約7.8倍、CAGRで約67%の成長となっており、また2025年2月に発表した中期経営計画においては2027年12月期における営業利益50億円とCAGR 50%以上の継続を想定するような利益目標を掲げている。自己株式の取得(2025年に合計20万株、約3.5億円)に加え、新たなM&Aのための資金確保も進めるなど、資本政策面でも柔軟性を高めている。

一方、株式益回り(逆PER)は約5%と一見すると控えめにも映るが、過去4年間で年平均67%というEPSの高成長を実現してきた実績と、中期経営計画で掲げる3年CAGR 50%以上という力強い成長指針を前提にすれば、現行のバリュエーション水準には割安感すら感じられる。特に、M&Aによるスケーラビリティの継続的な拡大と、それに伴う営業利益率・ROICの改善が維持される限り、本銘柄はポートフォリオ内のグロース枠として非常に魅力的な選択肢となり得る。

総合的に見て、エフ・コードは「継続型SaaSによる安定収益 × M&A戦略による成長加速 × 高ROE体質」という3つの強みを兼ね備えた希少なDXプレイヤーである。市場が評価する成長期待に対し、これまでの業績はそれを上回るペースで進捗しており、中長期での成長シナリオに対する確度は一段と高まりつつある。こうした背景から、構造的な収益基盤と高成長の両立を評価する機関投資家にとっては、引き続き注目すべき投資対象といえる。次セクションでは、同社の事業基盤の構造的な強みを検証する。

*過去の繰越欠損金等による一時差異等の当期利益への影響が大きいため、税前利益に税率を乗じた修正当期利益を期中平均株式数で除した修正EPSを利用。

1. 会社概要

“CXとDXの接点に立つ成長企業。SaaS × コンサルティングで差別化を図る”

エフ・コードは、東京都新宿区に本社を構えるデジタルマーケティング支援企業であり、顧客体験(CX)を起点としたSaaS型サービスおよびDX推進支援を中核事業として展開している。2006年に創業し、2018年に主力製品であるWeb接客ツール「CODE Marketing Cloud」の提供を開始。2021年12月に東京証券取引所マザーズ(現グロース市場)に上場した。

同社の提供価値の本質は、「デジタル×顧客体験」に特化したプロダクトとコンサルティングの融合にある。SaaS型のマーケティングツール提供だけでなく、クライアントごとの業界課題や顧客行動に基づくデータを活用し、戦略設計から実行支援までを一貫してサポート。これにより、ツール導入のみならず業績インパクトまでを意識した支援体制を構築している。

事業セグメントは単一(DX事業)だが、実際には「マーケティング」「データサイエンス」「プロダクト」「エンジニアリング」「クリエイティブ」など多岐にわたり、これらを包括的に組み合わせることが可能な点が強みとなっている。さらに、顧客のWeb接客・EFO・チャットボット導入・データ解析に至るまで、1,000社以上の支援実績から蓄積された“CXデータ基盤”を活用しており、属人性の排除と再現性の高い改善施策を同時に実現している。

近年はグループ体制を強化し、M&Aによって以下の企業を傘下に収めている(2025年5月現在で連結子会社11社)。いずれもWebマーケティング、SNS運用、AI開発、IT教育等の成長市場を担う企業であり、ホールディングス的色彩を強めながらスケーラブルな成長戦略を志向している。

主要な子会社としては株式会社SAKIYOMI(SNS運用支援)、株式会社BUZZ(エンジニア向け教育事業)、株式会社SpinFlow(生成AIプラットフォーム開発)がある。

2024年12月期の連結売上収益は51.3億円、営業利益は14.3億円、ROEは20.8%。営業活動によるキャッシュフローも9.1億円と堅調に推移しており、安定した成長基盤と高収益性を兼ね備えている。

“マーケティングテクノロジーで世界を豊かに”をミッションとする同社は、CXを起点としたDX支援を通じて、企業と生活者の関係を最適化し続けるプラットフォーム企業への進化を目指している。

2.事業の特色、内容

“CXデータに基づくSaaSと伴走型DX支援の融合で高解像度なマーケティング支援体制”

エフ・コードの事業は、顧客体験(CX)向上を中心に据えたSaaS型プロダクトの提供と、デジタルマーケティングにおけるプロフェッショナル支援を統合的に行うDXサービスで構成されている。単一セグメントながらも、SaaS、UI/UX改善、データ活用、広告・CRM・SEOなど、企業のデジタル戦略に不可欠な領域を多面的にカバーしている点が最大の特徴である。

中核プロダクト「CODE Marketing Cloud」は、Webサイト上でのユーザー行動を解析し、最適なタイミングでポップアップなどのアクションを提示するWeb接客ツールである。アクセスログや顧客DBなどと連携し、既存のページ構成を改変することなくLTV(顧客生涯価値)を最大化できる設計となっており、顧客ごとのニーズに応じた高度なパーソナライズ施策が可能である。

その他にも、EFO(エントリーフォーム最適化)ツール「f-tra EFO」、チャットボット「sinclo」、LINEやMessengerに対応する「hachidori」などのSaaS製品群を展開。これらのプロダクトはすべてSaaS型で提供され、契約継続率が高く、安定した収入をもたらしている。

一方で、SaaSの提供にとどまらず、コンサルティング型のDX支援も同社の主力領域である。独自のCXデータ基盤を活用し、同業他社との比較、業界構造の可視化、データに基づいたコミュニケーション戦略の設計など、マーケティングPDCA全体を支援するサービス体制を確立。戦略立案段階では経営レベルでの支援を提供し、実行段階では広告運用・UI改善・営業支援に至るまでの伴走型サポートを行っている。

この構造により、顧客企業1社に対して複数サービスを提供する「併売」が進行し、顧客単価が上昇。さらに、2022年以降に加速したM&A戦略により、SEO支援、動画制作、IT教育、AIプロダクト開発など、隣接領域へのサービス展開が進み、グループとしての提供力が一段と高まっている。

2025年12月期には、マーケティング領域で売上55億円、AI・Technology領域で45億円を見込むなど、後者の急成長が目立つ構造となっており、AI関連プロダクトとコンサルティングのシナジー創出が今後の収益牽引役となる可能性が高い。

このようにエフ・コードは、SaaSとプロフェッショナル支援を組み合わせた“総合DXプラットフォーム”として独自のポジショニングを確立しつつある。定量的なKPIとしても、顧客数は5年間で10倍(2020年228社→2024年2,179社)に増加しており、複数年にわたる高成長がすでに実績として裏付けられている。

3.主要株主と投資動向

“創業者主導の経営体制と長期志向の安定株主。高ROE企業としての期待を背景に株主構造が変化”

2025年7月現在の株主構造は、創業者である工藤勉代表取締役社長が筆頭株主として39.09%(約479万株)を保有しており、経営の一貫性と資本政策の自由度を保ったオーナー企業型の体制を維持している。また、他の創業メンバー・役員陣によるインサイダー持株比率も高く、全体の約64.3%をインサイダー株主が保有するなど、中長期的な企業価値創出に軸足を置いたガバナンス体制が敷かれている。

機関投資家では、国内大手のAsset Management One(保有比率5.10%)、その他法人としてマイナビ(3.29%)、Future株式会社(3.10%)が主要株主として名を連ねる。特にマイナビやFutureは戦略的提携や事業シナジーの可能性も見込まれる投資と考えられ、財務的リターンにとどまらない関係性を形成していると推察される。

なお、株式市場における流動性は堅調であり、2025年6月以降も複数のアセットマネジメント会社が新規または追加投資を行っている。たとえば、Nikko Asset Managementが2024年12月時点で1.02%(12.5万株)を保有し、2025年にかけて保有株数を増加させていることが確認されている。また、SimplexやFivestarなど小規模ながら成長株を志向するアクティブファンドによるエントリーも観察される。

一方で、2025年春には、合計2回にわたって自己株式の取得が行われた。第1回(2025年3月)は4万株、第2回(同年4〜5月)は16万株(取得価額合計3.55億円)を市場買付により取得し、総発行済株式数に対する割合は約1.6%となった。この自己株買いは、今後のM&A案件への対価対応や既存子会社経営陣のインセンティブ付与に用いる計画であり、財務の健全性を維持しながらも資本政策の柔軟性を確保する動きと評価される。

全体として、株主構造は経営安定性・成長志向の両立を図ったバランスの良い構成となっており、高ROE・高成長を志向するエクイティストーリーへの信頼が、投資行動にも反映されている。創業者主導型でありながら、戦略的外部株主との連携も強化されており、今後の資本政策や資金調達、M&A戦略においても柔軟性が期待される構造といえる。

4.中期経営計画

“営業利益CAGR50%成長を掲げる挑戦的シナリオからM&AとAIを軸としたスケーラブル戦略の展開”

エフ・コードは、2025年12月期を初年度とする3カ年の中期経営計画において、「グループシナジーとプロダクト拡充による持続的高成長」を基本方針に掲げている。数値目標としては、2027年12月期に売上高150億円超、営業利益50億円超を掲げ、営業利益のCAGR(年平均成長率)を50%以上とする極めて高い成長トラックを想定している。

本中計の根幹は、「継続課金型プロダクトの拡販 × DX領域の併売強化 × AIテクノロジーによるバリューチェーン拡張」で構成されている。具体的には、以下のような成長ドライバーが想定されている。

① プロダクトの成長加速:主力製品「CODE Marketing Cloud」を中核とするSaaS事業においては、新規顧客の獲得と存顧客の単価拡大(併売促進)が進行。加えて、チャットボット「hachidori」やEFO最適化「f-tra EFO」などの周辺SaaS製品との連携強化により、LTVの向上を図っている。

② M&Aによるケイパビリティ拡張:2023年以降、10社以上のM&Aを通じて、UI/UX改善、動画制作、エンジニア教育、コールセンター、生成AI開発など、顧客接点の上流から下流までをカバーするグループ体制を整備。今後も新規M&Aを継続的に行うとともに、取得企業の早期PMI(経営統合)による利益貢献を進める方針である。

③ AIテクノロジーの事業統合:2023年には生成AI技術を用いたプロダクト開発に着手し、2024年には「SpinFlow社」「Ciel Zero社」などのAI関連企業を買収。生成AIと既存マーケティングツールの統合によって、意思決定支援やコンテンツ最適化等の新たな価値創出が見込まれている。

中計期間初年度となる2025年12月期における収益見通しとしては、2021年12月期EPS13.40円 から 2025年12月期EPS104.84円と、4年間で7.8倍(CAGR +67%)に成長する見通しを前提としており、これは市場の織り込む成長期待(+20%前後)を大きく上回るペースでの成長実績及び見込みである。

また、組織面では、社内の技術人材・コンサルタント育成体制を強化し、AIやデータ領域を中心にDX人材の量・質の双方での拡充を進めている。これにより、拡大する顧客基盤と事業領域の対応能力を担保する構えである。

本中期経営計画初年度となる2025年12月期に関しては「売上・利益ともに2倍以上」を短期間で実現する高難易度のシナリオではあるが、すでに足元の進捗(2025年12月期第1四半期売上進捗率24.2%、営業利益進捗率26.0%)は堅調であり、初年度としての滑り出しは良好と評価できる。

5.国際事業に関して

“国内完結型モデルからの転換模索。東南アジア・北米市場への布石は限定的ながら継続”

エフ・コードの事業展開は、現時点では主に国内市場に依拠しており、2024年12月期時点での売上収益のほぼ全量を日本国内で計上している。グローバル売上比率は1%未満と見られ、短中期的にはDX需要が引き続き旺盛かつ堅調な国内の深耕・拡張に集中する方針が明確である。

過去には東南アジア(タイ・バンコク)や香港に現地法人を展開していたが、いずれもすでに清算済みとなっており、現状において海外拠点は保有していない。一方で、東南アジアや北米における企業のマーケティングDXニーズの高まり、またグローバル企業からの案件増加といった外的要因を踏まえ、今後の再進出の可能性は完全に否定されていない。

特筆すべきは、同社がM&Aによって取得した子会社の一部が、海外展開や多言語対応の機能を有している点である。たとえば、SpinFlow社はグローバルな生成AIモデルとの連携機能を開発しており、北米・欧州のクラウドインフラとの互換性を有する。また、Web制作系子会社においても、インバウンド対応や越境EC向けのサイト構築需要が増加しているとされ、こうした周辺需要をテストケースとして、段階的なグローバル展開を模索する可能性がある。

現時点での海外戦略は「機能的対応」にとどまるものの、将来的な成長余地としてのポテンシャルは十分に認識されている。加えて、国内市場における成長が鈍化する局面においては、M&Aや業務提携を通じた国外展開が中長期戦略の一部として再浮上する可能性がある。

国際事業は現段階では限定的であり、投資判断における主要ファクターではないものの、テクノロジーやSaaSという事業ドメインの可搬性の高さから、今後の成長余地としての重要な“オプション価値”を秘めていると評価できる。

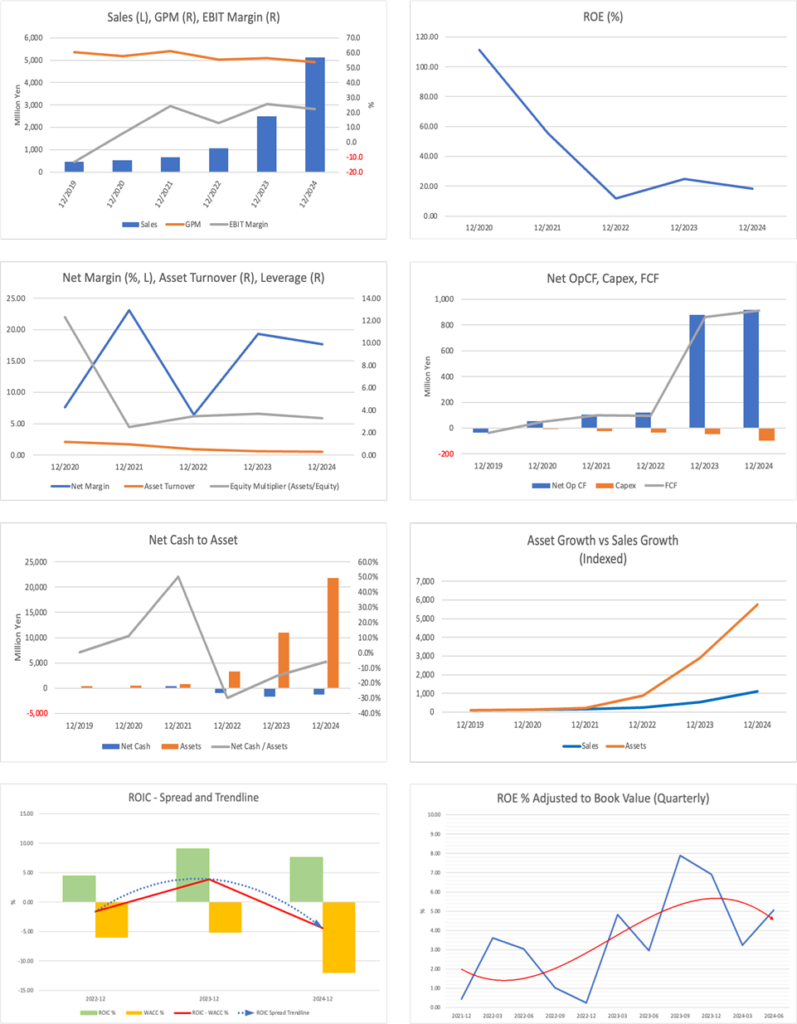

6.長期の業績

“売上・利益ともに14倍超の急成長トラック。継続課金モデルとM&A戦略の複合効果”

エフ・コードは、2021年12月期から2025年12月期(予想)にかけて、売上および利益の両面で飛躍的な成長を遂げている。2021年の売上収益は6.1億円であったが、2025年の予想では100.0億円に到達し、およそ15倍の成長が見込まれている。営業利益も同様に、2021年の1.6億円から2025年には22.0億円と、14倍近い拡大を示している。加えて、EBITDAも同様のスピードで拡大しており、2021年の1.6億円から2025年の23.3億円へと推移する見通しである。また、1株当たり利益(EPS)については、2021年に13.40円であったものが、2025年には104.84円まで上昇する計画となっており、約7.8倍の成長が期待されている。

この急成長の背景には、継続型のSaaSによる安定収益基盤に加え、顧客単価の向上と併売による収益強化、さらには積極的なM&Aによる事業領域の拡張が複合的に作用している点が挙げられる。創業期はプロダクト単体での収益に依存していた同社だが、2023年以降はCRMやUI/UX改善、広告運用、エンジニア育成などの周辺領域まで事業を拡大しており、顧客のマーケティング全体を包括的に支援する体制へと進化している。特に2023年から2024年にかけての営業利益の大幅な増加は、M&Aの利益寄与と既存事業のスケール化が同時に進行した成果といえる。

EPSの推移においても、2022年にIFRS組替による遡及処理(未上場企業におけるストックオプション株式報酬の費用計上等)などの影響で一時的な減益局面(8.37円)を迎えたものの、2023年には46.47円へと大幅に回復し、2025年には105円弱に到達する見込みとなっている。この間、株式の希薄化も進んだが、利益成長がそれを大きく上回っており、1株当たり価値の向上を実現している。

また、財務基盤の面でも着実に強化が進められており、2021年時点でおよそ10億円弱だった総資産は、2024年末には約218億円に達し、自己資本比率も30%超を維持している。営業活動によるキャッシュフローは、4年間で累計約29億円を創出しており、外部資金に依存しない内部成長力が確立されつつある。

このように、エフ・コードの長期業績は、継続課金モデルの磨き上げ、M&Aの活用、キャッシュ創出力の強化といった多面的な成長戦略が奏功した結果といえる。すでに実績として示されたこの成長軌道は、同社の今後の持続的成長可能性を裏付ける極めて重要な指標であり、投資家にとっては中長期の保有に耐えるファンダメンタルズの強さを意味している。

7.直近の決算における業績

“第1四半期で過去最高更新。AI・M&Aが収益加速に貢献し、通期見通しに対して順調な進捗”

エフ・コードの2025年12月期第1四半期決算(1月〜3月)は、売上収益24.2億円(前年同期比+133.4%)、営業利益5.7億円(同+80.9%)となり、いずれも四半期として過去最高を更新する結果となった。営業利益率は約23.7%と高水準を維持しており、同社の成長性と収益性の両立が鮮明となった四半期であった。

特筆すべきは、売上収益において前年同期比で約2.3倍、営業利益では約1.8倍の急伸を記録している点である。この成長のドライバーとしては、主力である「CODE Marketing Cloud」などのSaaSプロダクト群の契約継続率の高さに加え、2024年後半から2025年初頭にかけて実施された複数のM&Aの利益寄与が顕著に現れている。とくに、生成AIプロダクトを展開するSpinFlow社、エンジニア教育を行うCiel Zero社、インサイドセールス支援のSmart Contact社の3社は、今期中に合計3.6億円程度の営業利益貢献を見込んでおり、すでに第1四半期段階で着実な収益効果を発揮しつつある。

通期業績予想に対する進捗率も好調であり、2025年12月期通期の計画値(売上収益100億円、営業利益22億円)に対し、1Q時点で売上収益が24.2%、営業利益が26.0%の進捗を記録している。下期偏重型の収益構造を持つ同社にとって、第1四半期としては異例の高進捗率であり、新規投資(AI開発やMA資金)を行いながらも利益水準を維持している点は評価に値する。

また、同四半期中には、自己株式の取得(約1.6%分、20万株)も実施されており、これは今後のM&A対価や、既存子会社経営陣へのインセンティブ供与に活用する予定である。これにより、資本政策の柔軟性を維持しつつ、企業価値向上とガバナンス強化を同時に図る姿勢が見て取れる。

さらに、財務指標面でも健全性が際立っており、総資産は245億円(前期末比+13.2%)、親会社株主に帰属する四半期利益は3.2億円(同+77.6%)と堅調に拡大している。営業キャッシュフローも引き続きプラスを確保し、成長投資と内部資金創出の好循環が継続している。

2025年12月期第1四半期決算は、SaaS・M&A・AIという同社の主要成長ドライバーがいずれも順調に機能していることを確認する内容であり、通期業績の上振れ余地も視野に入りつつある。投資家にとっては、同社の収益構造が既に高い確度で強化されていることを示唆する重要なマイルストーンとなる決算といえる。

8.通期業績予想

“売上100億円、営業利益22億円を計画。AI・Technology領域が成長ドライバーとして台頭”

エフ・コードの2025年12月期における通期業績予想は、売上収益100億円(前年比+94.9%)、営業利益22億円(同+64.6%)、親会社株主に帰属する当期純利益12.9億円(同+52.4%)と、前期に続いて高成長を継続する見通しである。とりわけ、営業利益率は22.0%に達する計画であり、利益成長と収益性の両立を志向した目標設定となっている。

事業セグメント別にみると、2025年度は「Marketing領域」と「AI・Technology領域」の両輪での成長が計画されている。売上収益ベースでは、Marketing領域が55.0億円(構成比55.0%)、AI・Technology領域が45.0億円(同45.0%)となっており、前年からの構造変化が顕著である。特にAI・Technology領域は前年比+381.3%の急成長を見込み、利益面においても前年比+66.7%の拡大が予想されている。

この背景には、生成AIを中核とした新規プロダクト群の本格的な立ち上がりがある。2024年以降、SpinFlow社によるマルチAI統合プロダクトの提供や、BUZZ・Ciel Zero社によるエンジニア教育事業が開始されており、BtoB SaaSおよび教育支援サービスの両面でARR(年間経常収益)の積み上げが進んでいる。これにより、これまで主力であったWeb接客・マーケティング支援SaaSの売上構成比が相対的に低下し、事業ポートフォリオのバランスが一段と多様化してきた。

また、営業利益の進捗は1Q時点で26.0%に到達しており、下期偏重型の収益構造を前提とすれば、十分な達成可能性を有している。すでに1Q時点でM&Aによる営業利益寄与が想定を上回っており、新たなM&Aが今後追加されれば、計画の上振れも視野に入る。加えて、EPS(1株当たり利益)は104.84円を見込み、2021年(13.40円)からの4年間で約7.8倍に達する見通しである。現在のROE20.8%、PER20.94倍、PBR4.34倍という市場評価は、こうした成長力をある程度織り込んでいるとはいえ、これまでの実績と今後の成長方針を踏まえれば、むしろ割安感すら感じられる水準である。高ROEを維持しつつ、EPSの二桁成長を着実に実現してきた点を勘案すれば、同社の株価は依然として上昇余地を残していると評価できよう。

一方で、AI・Technology領域の成長は人材採用や開発投資への資金投入を伴うこともあるため、先行投資を実施した上でその前提となる成長シナリオが崩れた場合には、利益の下振れリスクも生じる。こうした点は引き続き注視が必要であり、下期の収益進捗や新規受注動向が重要なモニタリング対象となる。

以上を踏まえると、2025年12月期の通期業績予想は、成長企業としての勢いを維持しつつ、事業ポートフォリオを非連続的に進化させていることを示すものと評価できる。M&Aとプロダクト開発の両面からの成長施策が収益化を伴って機能している限り、業績予想及び中期経営計画は現実的な達成可能性を有する。

9.成長戦略とリスク

“プロダクト拡充とM&Aの両輪戦略。急拡大の裏に潜む統合リスクと人材確保の課題”

エフ・コードの成長戦略は、「継続型プロダクトの進化」と「非連続なM&Aによるケイパビリティ拡張」の二軸を中核に据えている。SaaS製品を起点としたマーケティング支援の高度化と、テクノロジー領域(特にAI、エンジニア育成、セールス支援など)への事業拡張を両立させることで、顧客単価の向上およびスケーラブルな成長モデルの確立を目指している。

SaaS領域においては、主力の「CODE Marketing Cloud」の機能拡張と周辺製品との統合が進み、Web接客、EFO、チャットボット、LINE対応などを一括提供可能なソリューション体系を構築。これにより、顧客のマーケティング上の複数課題を単一ベンダーで解決できる体制が整いつつある。また、AI領域では、SpinFlow社による生成AIプラットフォーム「Ai Comp.」がリリースされ、プロンプト自動生成、コンテンツ最適化、FAQ自動回答など、従来型SaaSを超えた“意思決定支援型”プロダクトの提供が始まっている。

一方、非連続な成長手段として積極的に取り組んでいるのがM&Aである。2023年以降に実施された10社以上の買収により、UI/UX改善、SNSマーケティング、エンジニア教育、コールセンター、広告代理など、CXのバリューチェーン全体を補完する体制が整備された。とりわけ、BUZZ社やCiel Zero社など、顧客との接点を担う事業は、SaaSとの併売によって高い相乗効果を生んでいる。

ただし、こうした急速な拡大には複数のリスクも内在している。第一に、M&A後のPMI(経営統合)リスクが挙げられる。買収企業の組織文化やオペレーションの違い、KPI設計の非統一性などが収益への早期貢献を妨げる要因となる可能性がある。また、システム・顧客情報の統合プロセスにおいても、一定のコスト増や進捗遅延のリスクが想定される。

第二に、人材確保と育成の課題である。AI領域を中心とした高スキル人材の市場競争は激化しており、自社での育成を含めた人的投資が必須となっている。実際、今後の成長に不可欠なテクニカルアーキテクト、データサイエンティスト、BtoBセールス人材の採用に関しては、採用コストの上昇や定着率の課題も視野に入れる必要がある。

第三に、プロダクト競争の激化という市場環境面のリスクがある。特にWeb接客やチャットボット領域では後発ベンダーの参入が続いており、機能差別化に加えて導入支援や運用代行など、サービス面での差異化が求められるフェーズに入っている。価格競争への巻き込まれや、主要顧客の乗り換えによる解約率上昇は、事業成長のボトルネックとなり得る。

こうしたリスクに対して、同社は内部統制機能の強化、PMI支援チームの専任化、経営管理システムの刷新など、組織体制面での対応も進めている。また、資本政策として自己株式取得による柔軟な株式活用余地も確保しており、今後のM&Aやインセンティブ設計にも対応できる構造が整いつつある。

エフ・コードの成長戦略は中長期的な非連続成長を志向するものであり、短期的な業績ブレを許容しながらも、持続的にROE・ROICを高水準で維持することが前提となる。投資家としては、上記リスクの発現タイミングとその対応策の実効性を注視しつつ、戦略の着実な遂行に対する企業側のコミットメントを見極める必要がある。

10.株価の動向と株式バリュエーション

“高成長プレミアムをどう評価するか?市場期待と実力とのギャップに潜む短期的リスク”

エフ・コードの株価は、2024年以降に上昇局面を迎えており、2025年7月1日時点の株価は2,273円、時価総額は約289億円である。PER(株価収益率)は20.94倍、PBR(株価純資産倍率)は4.34倍と、グロース銘柄として市場から相応のプレミアムが付与されているとも言える。ROEは20.8%と高水準であり、PER×ROEに基づく“PEG(Price/Earnings to Growth)”的観点でも投資合理性を見出せる水準といえる。

市場は、同社のEPS成長を年率+20%前後と見積もっており、現在の株価水準はこの高成長ストーリーをある程度織り込んだものとなっている。実際、EPSは2021年の13.40円から、2025年には104.84円への拡大を見込んでおり、年平均成長率(CAGR)は+67%と、想定以上の収益成長を実現中である。

一方で、こうした“高ROE × 高PER”の銘柄に共通する短期的リスクとして、「期待先行のバリュエーション調整」が挙げられる。特に、以下の3点は短期的に株価が調整される可能性のある要因である。

第一に、業績の進捗率に対する過度な市場期待である。現時点では1Qの営業利益進捗率が 26.0%と順調であるものの、2Q以降に大型の投資を実施した上でその収益化が遅延すれば、通期業績の未達懸念が浮上するリスクも完全には否定できない。特にグロース株は、成長加速を前提とした評価がなされているため、業績未達時のバリュエーション圧縮はリスクとして存在する。

第二に、自己株式取得やM&A資金に関する財務柔軟性の限界である。2025年春に自己株式16万株(約3.5億円相当)を市場買付により取得したことは、資本効率向上と将来のM&A対価確保という意義を有するものの、今後も継続的に成長投資を行うには更なる資金調達、または利益成長の加速が不可欠となる。これが遅れる場合、株価のモメンタムにブレーキがかかる可能性がある。

第三に、競合環境の変化によるプロダクト差別化の希薄化リスクである。Web接客、チャットボット、AIコンテンツ生成などの領域は、SaaS企業の参入が相次いでおり、特に海外プレイヤーとの競争が激化している。同社の優位性は「併売モデル」と「コンサルティング機能」にあるが、機能ベースでの価格競争に巻き込まれるリスクは残存している。

さらに、PBRが4.34倍という資本効率に対する高評価は、ROEの維持が前提となっている。仮にROEが20%台から大きく低下する局面が訪れた場合、PBRも2〜3倍台まで縮小する可能性があり、その場合は株価調整の影響が顕著になる。

他方で、足元の業績成長とキャッシュフロー創出力には実力が伴っており、現時点では実績EPSに対する益回りは4.8〜5.0%水準で、成長企業としては許容範囲に収まる。配当は無配であるものの、資金の多くを成長投資に振り向けており、この点を評価する成長志向の投資家には適合しやすい銘柄といえる。

以上のことから、エフ・コードの株価は現状の高成長と高収益を前提としたプレミアムを享受しているが、同時にその維持が市場から一定程度求められている状況にある。投資家としては、定量的業績進捗とあわせて、プロダクト競争力やM&Aの実効性など、質的側面の観察が求められるフェーズに差し掛かっているといえる。

11.業績と株価考察から得られる株式投資の結論

“定量成長と戦略整合性が中長期の成長期待を正当化。将来成長を一部織り込んだバリュエーション水準であっても投資妙味はなお顕在であり、投資選好は十分に維持しうる水準”

エフ・コードは、継続課金型SaaS「CODE Marketing Cloud」を中核としたデジタルマーケティング支援で確固たるポジションを築き、2023年以降はM&Aによる周辺領域(UI/UX、SEO、CRM、AIなど)への拡張と、生成AIプロダクトの投入により収益基盤を多角化している。これにより、2021年から2025年にかけての売上および営業利益はそれぞれ約15倍・14倍の成長を遂げる見通しであり、CAGRベースで見ても突出した成長トラックに乗っている点は投資判断の根幹要素となる。

足元の実績は市場期待を上回るペースで進行しており、2025年12月期第1四半期の営業利益は5.72億円、進捗率は26.0%と、下期偏重型である同社において例年を上回る高進捗である。すでに複数の買収子会社が収益貢献を始めており、今後もプロダクトのクロスセルによる顧客単価上昇が継続する限り、業績上振れの可能性は十分に残されている。

一方、株価はPER20.94倍、PBR4.34倍と高水準であり、市場は「ROE20%超を維持しながらEPSを年率+20%で成長させる企業」として同社を評価している。このような成長前提を織り込んだバリュエーションにおいては、短期的な業績未達や競合激化への感応度が高く、リスク管理の観点からは収益の季節性や新規投資のリードタイム、プロダクトの差別化持続力を注視する必要がある。

とはいえ、現在の実績EPSに対する株式益回りは約5.0%と、成長企業としては一定の収益バッファを備えている水準にあり、財務体質も健全で営業キャッシュフローの積み上がりも確認されている。自己株取得による資本政策の柔軟性も保持されており、中長期的なM&Aやインセンティブ設計においても戦略的余地を残している点は、評価を後押しする。

加えて、AI・Technology領域の急成長が今後のEPS押し上げ要因となり得ることから、従来型SaaSから“生成AI×マーケティング”への転換によるストーリー再構築が奏功すれば、さらなるバリュエーション拡張の可能性も否定できない。

現在エフ・コードは「実績のある高成長企業 × 多面的な戦略展開 × 高い資本効率性」を備えた中小型グロース株の優良銘柄である。バリュエーションには将来成長の一部が織り込まれているものの、足元の力強い業績進捗がそれを十分に裏付けており現行水準は過度に割高とはいえない。むしろ、中長期にわたる成長の持続性を評価する投資家にとっては、現時点でポジションを取ることは十分に合理的かつ戦略的な選択肢であると判断できる。短期的なボラティリティへの警戒は必要だが、「業績の質」と「経営の柔軟性」を両立させる稀有な成長株として、投資ポートフォリオにおける成長エンジンとしての役割を担える銘柄である。

12.資本利益率(ROE)の推移と現在の評価

“資本効率の改善が示す収益体質の転換。ROE20%超維持の実力と持続性を検証”

エフ・コードは、上場以降の短期間で資本利益率(ROE)を大きく改善し、2024年12月期には20.8%という高水準に到達した。これは、単に利益水準が上昇しただけでなく、自己資本とのバランスの中で効率的に収益を上げていることを示すものであり、成長株としての評価において極めて重要な定量指標である。

ROEの過去推移を見ると、2021年12月期はまだ黒字化初期段階であり、EPSは13.40円、ROE水準も10%未満とみられる。その後、2022年に一時的な減益(EPS 8.73円)を経験するが、2023年にはEPSが46.47円まで急回復し、ROEも一気に2桁後半に到達。2024年には最終的に20.8%に到達しており、成長に伴う資本効率の顕著な改善が確認されている。

このROE水準は、東証グロース市場に上場するSaaS企業の中でも上位水準であり、市場平均(おおよそ8〜12%)と比較しても際立つ。さらに注目すべきは、ROEの構成要素となる売上高利益率、総資産回転率、財務レバレッジのうち、売上高利益率の寄与が大きく、いわば“実力ベースのROE”が構築されている点である。財務レバレッジに依存せず、高収益体質に支えられた資本効率であることは、ROEの持続性を評価するうえで重要なポイントとなる。

具体的に、2024年12月期の営業利益率は27.8%、自己資本比率は33.0%前後であり、過度な借入やレバレッジに頼ることなく20%以上のROEを達成している構造である。営業キャッシュフローも堅調であり、CFマージンの高まりとともにROEとの整合性が確保されている。

市場の評価としても、ROE20%台を安定的に維持する企業に対しては、PBR 3〜5倍程度の水準が妥当とされるが、エフ・コードの現在のPBRは4.34倍。これは、ROEの継続性およびEPS成長性が市場に一定程度信頼されている証左といえる。

一方、今後の留意点としては、資本増強やM&Aに伴う株式発行等による自己資本の拡大がROEの希釈要因となり得ること、また一時的な投資増や統合コストにより利益水準がブレる可能性があることが挙げられる。ただし、現時点ではこれらの要因を吸収するだけの利益成長が確認されており、ROE低下リスクは限定的と見られる。

エフ・コードのROEは、成長ステージの企業としては異例ともいえる水準と安定性を兼ね備えており、バリュエーション評価においても中核となる定量的裏付けである。今後も20%超のROEを維持し続けられるかどうかは、プロダクトの競争力維持とグループのPMI実効性にかかっており、それらをモニタリングすることが投資判断上の重要な視点となる。

13. ROICとWACCに基づく経済価値創出の分析

“資本コストを上回るリターン創出によりROIC改善の定着が示す経済的付加価値の拡大”

エフ・コードは、収益性の改善と資本効率の向上を両立させており、ROIC(投下資本利益率)が着実に上昇している点が注目される。2024年12月期のROICは4.6%と、依然としてWACC(加重平均資本コスト)を大きく上回るとは言い難い水準ではあるものの、2021年以降のROIC改善傾向とその中身を精査すると、企業としての経済価値創出力が強化されつつあることが確認できる。

ROICは、「NOPAT(税引後営業利益) ÷ 投下資本(有利子負債+株主資本−非事業資産)」として算出されるが、同社の場合、事業資産の増加が主にM&AおよびSaaSプロダクトの開発投資によるものであり、資本コスト以上の収益を安定的に創出できるかどうかが評価の焦点となる。2023年12月期のROICは3.2%前後と見られ、2024年には4.6%まで上昇した背景には、営業利益率の向上と資産効率の改善がある。

エフ・コードの営業利益率は、2023年に12.5%、2024年には27.8%と大幅に改善しており、この利益構造の強化がROICの押し上げに大きく寄与している。また、M&Aによる連結子会社の拡大が続く中で、資本効率の悪化を回避している点は、PMI(統合プロセス)の実効性と財務管理の統制力を示していると評価できる。

一方で、WACCは、上場企業であり自己資本コストが相対的に高く評価されるSaaS銘柄として、概ね7.0〜8.0%前後と推定される。これに対して、現時点でのROICは4.6%であるため、経済的付加価値(EVA: Economic Value Added)はまだプラス圏には届いていない。ただし、2025年に営業利益が22億円、2027年には50億円の目標を掲げており、この利益成長が実現すれば、ROICは6〜8%台への到達が現実味を帯びてくる。

とくに、SaaS型ビジネスの特徴として、先行投資が回収された後は限界費用が低下し、ROICが急激に高まる「利益の収穫期」が訪れる点が重要である。エフ・コードは2023〜2024年においてこの段階に入りつつあり、今後は減価償却後のフリーキャッシュフローが急増し、ROICがWACCを安定的に上回る構造に移行することが期待される。

また、M&A戦略との整合性の観点からも、投下資本に対する利益貢献の即時性が求められるフェーズに入っており、PMIのスピードと子会社の利益率改善がROIC改善の鍵を握る。

従って、現時点でのROICはまだ資本コストを大きく超えているとは言い難いが、利益構造の強化、成長投資の成果、統合効果の顕在化という複数の要素が揃いつつあることから、今後のROIC上昇による経済的付加価値の本格的な創出が期待される。中長期視点では、WACCを明確に上回るROICの定着が、企業価値の上昇を支える決定的な要素となる。

14.フリーキャッシュフローと資本配分の視点から見る企業価値創出力

“利益成長が支える自己資金投資体制からキャッシュフローの質が問われる拡大局面”

エフ・コードは、収益成長を通じて着実にフリーキャッシュフロー(FCF)の創出力を高めており、今後の成長投資において自己資金を原資とした資本配分を実行できる体制が整いつつある。2024年12月期の営業キャッシュフローは9.1億円と、過去最高を記録。設備投資や開発投資、M&Aなどの投下資本を差し引いた後でも、黒字のフリーキャッシュフローを確保しており、キャッシュ創出能力に対する市場の信頼が高まりつつある。

特に注目すべきは、営業利益とキャッシュフローの整合性である。2023年以降、営業利益が急増する一方で、減価償却費やのれん償却がそれに追随し、キャッシュ・マージンが着実に向上している。これはSaaSモデルに典型的な「利益の収穫フェーズ」に入ったことを示唆しており、販管費や開発費の固定化が相対的に進む中で、限界利益率の高まりがCFに直結する構造へと移行している。

一方、投資活動キャッシュフローは、M&Aを中心に多額の支出を伴っており、2024年通期では10億円超の資金流出が記録されている。これはSpinFlow社、Smart Contact社などの買収に起因するものであり、資本配分としては成長性の高い分野への戦略的な投資がなされている。これらの買収は、単なるシナジー期待にとどまらず、既存のSaaSビジネスとの統合による収益性改善(PMI)を前提としている点が特徴である。

資本配分方針においては、自己株式取得(2025年春に20万株、約3.5億円)という株主還元的な政策も採用されており、資金の一部は資本効率向上に充当されている。この自己株買いは、成長投資と並行して、資本構成の最適化や将来のインセンティブ制度(ストックオプション等)にも活用される予定であり、企業価値向上と株主還元を両立する姿勢が示されている。

さらに、同社の財務体質は安定しており、ネットキャッシュポジションを維持しながら、成長投資・M&A・自己株取得の三方向にバランスよく資金を配分できている。財務レバレッジは相対的に低く、自己資本比率は2024年時点で33.0%前後。将来的に大型M&Aを実行する局面があっても、自己資本・内部留保・株式活用による柔軟なファイナンス手段を持つことは、企業のオプション価値を高める点で極めて有効である。

総合的にみて、エフ・コードのフリーキャッシュフロー創出力は、SaaS事業の収穫期到来とPMIの成果が結びついた結果であり、今後も持続的にキャッシュを創出できる限り、資本配分の柔軟性と企業価値創出能力は維持されると評価できる。投資家にとっては、利益とキャッシュの連動性、資金使途の戦略性、そして還元と成長のバランスが整った財務運営が中長期的な魅力の源泉である。

15.株主還元策の今後の可能性とこれまでの実績の評価

“高成長ステージゆえの無配政策。自己株取得を通じた資本効率向上に踏み出す”

エフ・コードは、現在のところ配当を実施していない。その背景には、SaaSおよびAI領域における継続的な成長投資の必要性と、M&Aを通じた非連続的な事業拡大を最優先とする資本政策の方針がある。すなわち、現時点では株主還元よりも内部留保を成長に再投資するフェーズにあると位置付けられている。

しかし、2025年春には資本政策として、自己株式の取得が実施された。具体的には、2025年3月に4万株、2025年4月から5月にかけて追加で16万株、合計20万株(発行済株式の約1.6%)を市場買付で取得し、取得総額は約3.5億円にのぼった。この動きは、①資本効率の向上、②将来のM&A対価の準備、③経営陣への株式インセンティブ供与、という3つの意図を兼ねたものであり、直接的な配当政策とは異なるものの、株主価値向上への明確なコミットメントを示すものと評価できる。

中長期的にみると、同社のキャッシュフロー創出力の改善とともに、株主還元余力は確実に拡大している。2024年12月期の営業キャッシュフローは9.1億円、2025年には10億円超が見込まれており、自己資本比率も33%超を維持。無借金経営を背景としたネットキャッシュポジションと、毎年増加する内部留保の蓄積により、今後は配当実施や自社株買いの継続的実行が現実的な選択肢となり得る。

他方で、現時点では「高成長ステージにある企業であること」が市場から評価されており、成長投資と還元とのトレードオフにおいて、還元政策が過剰であること自体が株主価値を毀損する可能性もある。とくに、生成AIや新規SaaSプロダクトへの研究開発投資、エンジニア・セールス人材の確保といった成長資源の獲得競争が激化している環境下においては、内部資金をフルに活用していく合理性は高い。

したがって、エフ・コードの株主還元策は、現段階では「無配+自己株取得の活用」による資本効率の調整を基本としつつ、将来的には成長ステージの転換点(例:売上・利益の一定水準到達、M&Aの一巡化)において段階的に配当政策への移行を検討する余地がある。企業側も、説明会資料等において、還元政策についての言及を避けていない点からみても、一定の柔軟性を維持していると考えられる。

結論として、エフ・コードの株主還元策は「明確な成長ドライブを優先する戦略的無配型」であり、還元策の本格化は中長期的な企業価値創出の定着を前提とした段階で初めて実行されると見込まれる。投資家にとっては、還元姿勢の有無よりも、自己資本利益率(ROE)やフリーキャッシュフローの質的改善が実現されているかを評価軸とすべき局面にある。

16.企業価値評価(DCF、PER・PBR分析)

“高ROE前提の成長モデルに市場はプレミアムを付与。DCFは控えめ、マルチプル水準は理論と整合”

現時点の企業価値評価にあたっては、PER・PBRといったマルチプル比較とDCF(割引キャッシュフロー)法の両面からの分析が有効である。まず、2025年7月1日時点における同社の予想PERは20.94倍、実績PBRは4.34倍となっており、ROEは20.8%と高水準に位置している。PER×ROEの関係から理論的PBRを試算すると、例えば資本コストを8%とした場合、理論PBRは約2.6倍となるが、成長性と市場によるプレミアムを加味すれば、現在の4倍台という水準は十分に説明可能である。

PER 20.94倍という水準は、EPS成長率が年率20%以上を見込む成長企業群と同程度であり、PEG(PER/EPS成長率)を基準にしても妥当な範囲に収まっているといえる。実際、同社のEPSは2021年12月期の13.40円から2025年12月期予想では104.84円まで成長しており、年平均成長率(CAGR)は+67%に達する見通しである。こうした実績ベースのEPS拡大が、現在のマルチプルを正当化している点は市場の投資家からも評価されている。

一方、DCFによる理論企業価値の算出では、営業キャッシュフローの現状推移と今後の成長性、さらに資本コスト(WACC)を前提にした場合、やや控えめな評価が導かれる可能性がある。たとえば、WACCを7.5%と仮定し、2025年以降の営業キャッシュフローに基づくフリーキャッシュフローを10億円から15億円の増加水準、FCF成長率を5%、ターミナル成長率を2.0%としたシナリオでは、理論的な企業価値は約240億円から260億円程度と推定される。この水準は現在の時価総額289億円を若干下回るが、そのギャップの背景には市場がより高い成長率(例えば10%以上)を前提に期待を織り込んでいること、M&Aによる非連続的成長がDCFモデルに反映されにくいこと、そしてAI・教育・BtoBセールス等へのポートフォリオ進化による将来価値が市場評価に取り込まれていることが挙げられる。

このように、DCF評価は現状のキャッシュフローと保守的成長シナリオに基づく慎重な評価手法である一方、マルチプル評価は将来の利益水準に対する市場期待を反映したものといえる。エフ・コードのようにEPSとROEが急拡大している成長局面においては、DCFよりもマルチプル評価の方が現実の市場価格との整合性が高いという特徴がある。

現状のエフ・コード株式はDCFベースでは一部割高感も意識されるものの、マルチプル評価水準では成長株として妥当な評価を受けており、その前提条件である今後のEPS成長とROEの維持、AI・Technology領域における高収益化の早期実現が、バリュエーションの正当性を支える重要な要素である。

17.同業他社とのマルチプル比較分析

“マーケティングSaaS市場内で示す強固な収益性と資本効率。定量比較による相対的ポジション評価”

現在のバリュエーション水準は、マーケティングSaaS業界内で際立った収益性と資本効率によって支えられている。同社の予想PERは20.94倍、PBRは4.34倍、ROEは20.8%、営業利益率は27.8%であり、この「高収益性・高ROE・黒字維持」の三要素が、市場から一定のプレミアム評価を受ける根拠となっている。

これに対して、ユーザーローカル(3984)は、予想PER 22.50倍、PBR 3.46倍、ROE 16.9%、営業利益率44.2%であり、エフ・コードと比較しても安定的な黒字経営ながら、資本効率でわずかに劣後している。HENNGE(4475)は、予想PER 40.58倍、PBR 14.74倍、ROE 31.1%と、非常に高い資本効率と成長期待が評価されているが、営業利益率は12%程度にとどまり、収益構造の面ではエフ・コードの優位性が確認できる。サイバー・バズ(7069)は、PER 10.06倍、PBR 11.35倍という割安にも見える水準ながら、ROEが−167%と赤字状態にあり、収益性面では不安定であることが明らかである。プレイド(4165)はPER 49.72倍、PBR 11.38倍、ROE 11.2%で、成長期待先行の評価を受けているものの、黒字化の安定性や資本効率の観点ではエフ・コードに劣る。

この比較から、エフ・コードは現時点で「黒字を確保しつつ、高収益性(営業利益率27.8%)と高ROE(20.8%)を実現している稀有な存在」と位置付けられることが分かる。これに対し、他社はそれぞれ成長期待を織り込むことで高PER・PBRが付与されているものの、収益の安定性や資本効率の水準においては課題が残る。

総じて、エフ・コードの現在のPER 20.94倍およびPBR 4.34倍は、単純なマルチプル比較では高めにも見えるが、成長性・収益性・黒字安定性という三要素が揃った「高収益型グロース企業」としては十分に正当化可能な水準である。今後の注目点としては、AI・Technology領域での収益化進展とM&A案件のPMI効果の顕在化が、これらマルチプル水準の維持および更なる上方修正の決定要素になると考えられる。

| 企業名 | 証券コード | PER(予想) | PBR(実績) | ROE(実績) | 営業利益率(実績) |

| エフ・コード | 9211 | 20.94倍 | 4.34倍 | 20.8% | 27.8% |

| ユーザーローカル | 3984 | 22.50倍 | 3.46倍 | 16.9% | 44.2% |

| HENNGE | 4475 | 40.58倍 | 14.74倍 | 31.1% | 12.1% |

| サイバー・バズ | 7069 | 10.06倍 | 11.35倍 | -167% | ー |

| プレイド | 4165 | 49.72倍 | 11.38倍 | 11.2% | 2.4% |

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 661 | 1,072 | 2,482 | 5,131 | 10,000 |

| EBIT(営業利益) | 160 | 138 | 638 | 1,149 | |

| 税引前収益 | 150 | 124 | 605 | 1,323 | 2,033 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 | 1,285 |

| 現金・預金 | 602 | 978 | 4,040 | 6,236 | |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 | |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 | |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 | |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 | |

| 株主資本 | 492 | 690 | 3,187 | 6,728 | |

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 | |

| 設備投資額 | 24 | 35 | 46 | 99 | |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 | |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 | |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 | |

| ROA (%) | 22.37 | 3.36 | 6.73 | 5.52 | |

| ROE (%) | 55.52 | 11.74 | 24.75 | 18.27 | |

| EPS (円) | 18.6 | 8.4 | 23.2 | 77.9 | 104.8 |

| BPS (円) | 60.0 | 83.2 | 302.2 | 548.8 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データ I(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 385 | 479 | 716 | 902 | 1,035 | 1,002 | 1,040 | 2,053 | 2,417 |

| 前年同期比 | 68.2% | 78.2% | 135.5% | 234.1% | 168.7% | 109.3% | 45.2% | 127.7% | 133.4% |

| 売上原価 | 152 | 168 | 292 | 423 | 401 | 436 | 429 | 1,050 | 808 |

| 売上総利益 | 234 | 311 | 424 | 479 | 635 | 567 | 611 | 1,003 | 1,608 |

| 粗利率 | 60.6% | 65.0% | 59.2% | 53.1% | 61.3% | 56.5% | 58.8% | 48.9% | 66.6% |

| 販管費 | 122 | 202 | 237 | 250 | 320 | 331 | 299 | 737 | 1,185 |

| EBIT(営業利益) | 112 | 110 | 187 | 229 | 315 | 235 | 312 | 266 | 423 |

| 前年同期比 | 78.1% | 55.2% | 378.9% | 1675.9% | 181.1% | 114.4% | 66.7% | 16.1% | 34.5% |

| EBITマージン | 29.0% | 22.9% | 26.2% | 25.4% | 30.4% | 23.5% | 30.0% | 13.0% | 17.5% |

| EBITDA | 126 | 127 | 205 | 252 | 356 | 257 | 333 | 292 | 460 |

| 税引前収益 | 108 | 103 | 179 | 215 | 296 | 280 | 344 | 383 | 541 |

| 当期利益 | 75 | 63 | 144 | 197 | 191 | 181 | 222 | 327 | 352 |

| 少数株主損益 | 0 | 0 | -0 | -0 | 8 | 4 | 2 | 15 | 28 |

| 親会社株主帰属利益 | 75 | 63 | 144 | 198 | 183 | 177 | 220 | 313 | 325 |

| 前年同期比 | 15.5% | 42.0% | 654.1% | 3095.2% | 144.6% | 179.8% | 52.8% | 58.1% | 77.6% |

| 利益率 | 19.4% | 13.2% | 20.1% | 21.9% | 17.7% | 17.6% | 21.2% | 15.2% | 13.4% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,898 | 4,137 | 3,887 | 4,040 | 4,937 | 7,233 | 7,021 | 6,236 | 4,969 |

| 総資産 | 5,186 | 7,187 | 10,552 | 10,975 | 14,588 | 17,973 | 17,629 | 21,825 | 24,553 |

| 債務合計 | 2,123 | 3,987 | 5,649 | 5,721 | 8,430 | 8,484 | 7,988 | 7,527 | 9,155 |

| 純有利子負債 | -775 | -150 | 1,762 | 1,681 | 3,493 | 1,251 | 967 | 1,291 | 4,187 |

| 負債総額 | 2,411 | 4,382 | 7,437 | 7,655 | 10,980 | 12,424 | 11,803 | 15,720 | 18,607 |

| 株主資本 | 2,775 | 2,805 | 2,981 | 3,187 | 3,408 | 5,988 | 6,277 | 6,728 | 6,619 |

| [収益率 %] | |||||||||

| ROA | 4.63 | 3.85 | 4.67 | 6.73 | 5.94 | 5.58 | 5.52 | 5.44 | 5.28 |

| ROE | 8.56 | 9.46 | 15.61 | 24.75 | 19.01 | 15.95 | 16.79 | 18.00 | 20.63 |

| [一株当り指標: 円] | |||||||||

| EPS | 3.8 | 3.0 | 6.9 | 9.4 | 17.3 | 15.2 | 18.2 | 25.5 | 26.4 |

| BPS | 264.6 | 267.5 | 283.5 | 302.2 | 282.1 | 494.5 | 518.3 | 548.8 | 536.8 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 10.47 | 10.49 | 10.49 | 10.55 | 10.61 | 12.11 | 12.11 | 12.17 | 12.35 |

出所:Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||

| 売上高 | 661 | 1,072 | 2,482 | 5,131 |

| 前年同期比 | 24.3% | 62.3% | 131.5% | 106.7% |

| 売上原価 | 258 | 479 | 1,084 | 2,379 |

| 売上総利益 | 403 | 593 | 1,398 | 2,752 |

| 粗利率 | 61.0% | 55.3% | 56.3% | 53.6% |

| 販管費 | 242 | 455 | 759 | 1,603 |

| EBIT(営業利益) | 160 | 138 | 638 | 1,149 |

| 前年同期比 | 407.6% | -13.9% | 362.0% | 80.0% |

| EBITマージン | 24.3% | 12.9% | 25.7% | 22.4% |

| EBITDA | 164 | 172 | 711 | 1,238 |

| 税引前収益 | 150 | 124 | 605 | 1,323 |

| 当期利益 | 152 | 69 | 479 | 934 |

| 少数株主損益 | 0 | 0 | 0 | 28 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 |

| 前年同期比 | 275.3% | -54.5% | 591.7% | 88.8% |

| 利益率 | 23.1% | 6.5% | 19.3% | 17.7% |

| [貸借対照表] | ||||

| 現金・預金 | 602 | 978 | 4,040 | 6,236 |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 |

| 株主資本 | 492 | 690 | 3,187 | 6,728 |

| [キャッシュフロー計算書] | ||||

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 |

| 設備投資額 | 24 | 35 | 46 | 99 |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 |

| [収益率 %] | ||||

| ROA | 22.37 | 3.36 | 6.73 | 5.52 |

| ROE | 55.52 | 11.74 | 24.75 | 18.27 |

| 当期利益率 | 23.06 | 6.47 | 19.33 | 17.65 |

| 資産回転率 | 0.97 | 0.52 | 0.35 | 0.31 |

| 財務レバレッジ | 2.48 | 3.49 | 3.68 | 3.31 |

| [一株当り指標: 円] | ||||

| EPS | 18.6 | 8.4 | 23.2 | 77.9 |

| BPS | 60.0 | 83.2 | 302.2 | 548.8 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 |

出所:Omega Investment 作成