2026年3月12日

Japanese

Home

Omega Investment株式会社

スミダコーポレーション (Company note – Basic)

| 株価(7/25) | 995 円 | 予想配当利回り(25/12予) | 5.3 % |

| 52週高値/安値 | 757/1,070 円 | ROE(24/12実) | 1.0 % |

| 1日出来高(3か月) | 207 千株 | 営業利益率(24/12実) | 3.1 % |

| 時価総額 | 329.4 億円 | ベータ(5年間) | 0.92 |

| 企業価値 | 867.4 億円 | 発行済株式数 | 33.1 百万株 |

| PER(25/12予) | 10.3 倍 | 上場市場 | 東証プライム |

| PBR(24/12実) | 0.59 倍 |

| 本ページのPDF版はこちら |

| PDF version |

コイル製品のグローバルリーダー。グリーンエネルギー関連への展開で新たな飛躍へ

サマリー

◇ 会社概要:スミダコーポレーション(証券コード:6817)はコイル関連部品およびモジュールの設計・製造において業界を牽引するグローバルリーダー。技術力、用途開発力、そしてグローバル生産体制を築き、世界各地の主導的な顧客に対しカスタムメイドの受託生産ビジネスを展開している。2024年12月期実績は売上収益1,439.7億円、営業利益45.1億円である。

◇用途拡大を続けるコイルビジネス:コイルは、電線をらせん状や渦巻状に巻いた比較的シンプルな構造でありながら、極めて多岐にわたる電気的・磁気的特性を持つ。このため、電子回路において、電流の精密な制御、不要なノイズの除去、特定の信号の選別・処理、効率的な電力変換、そして電気エネルギーから機械的運動への変換など多様な役割を担っている。

コイル市場は2024年に約155億ドル規模と推計され、年平均成長率5%程度の成長が期待されている。自動車のxEV化・ADASの進化、5Gの普及、AI関連、再生エネ、オートメーションなどがこの成長を牽引する。

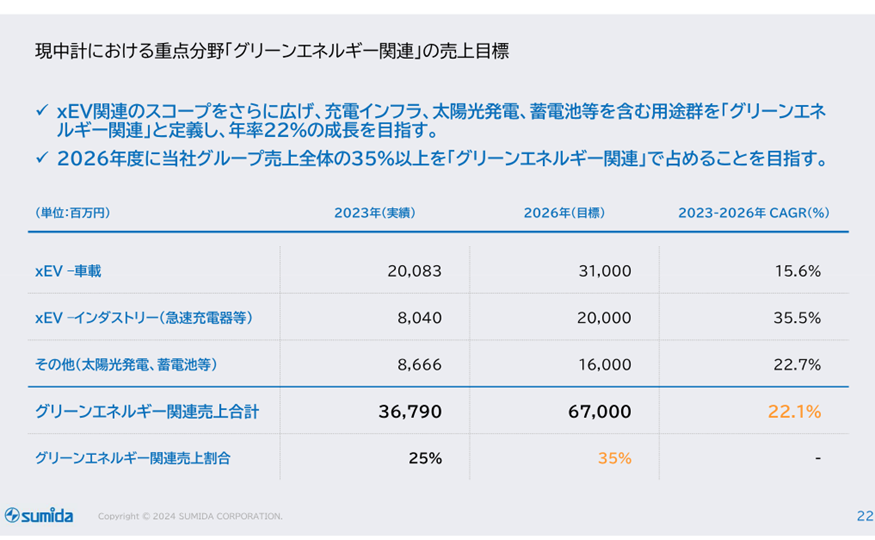

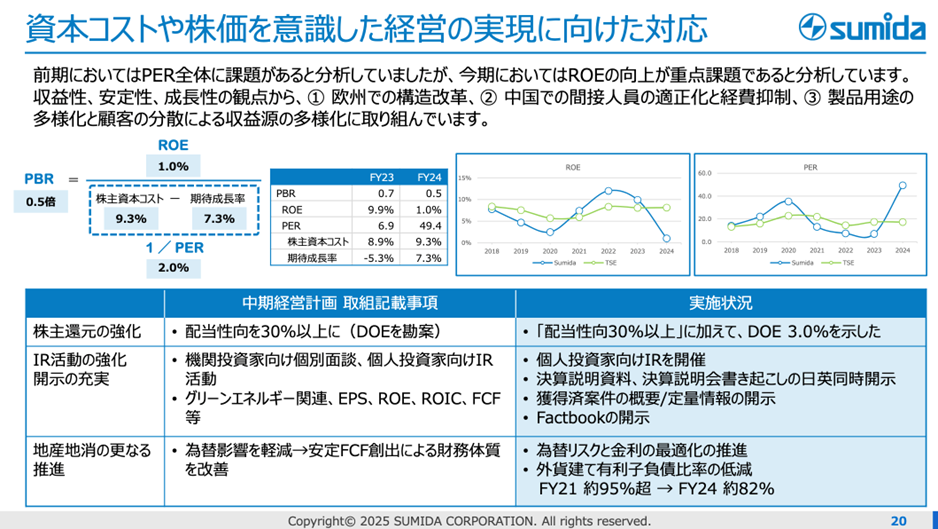

◇グリーンエネルギー関連売上収益を牽引役とする中期経営計画:同社は現在「中期経営計画2024-2026」を推進しており、2026年12月期の業績目標は売上収益1,900億円、営業利益135億円、親会社の所有者に帰属する当期利益89.4億円である。成長の鍵を握るのは、xEV関連、充電インフラ、太陽光発電、蓄電池等を示す「グリーンエネルギー関連」であり、この売上収益を2023年度367億円から670億円へ引き上げる計画である。事業戦略については、グローバルな地産地消体制の強化、成長投資の継続、コスト体質の最適化などを推進する予定だ。ESG対応、 PBR向上策も盛り込まれている。

◇業績動向:中期経営計画初年度の2024年12月期は、売上収益1,439.7億円(前年度比2.5%減) 、営業利益45.1億円(同 47.3%減)、親会社の所有者に帰属する当期利益5.9億円(同 88.3%減)である。グリーンエネルギー関連需要の足踏み(欧米におけるEV需要の低迷や急速充電ネットワーク投資の停滞)や、高金利の継続による設備投資の手控えなどがこの要因である。ただし、コスト体質の強化に迅速に取り組み損益を下支えている。またグリーンエネルギー関連の案件獲得、売上収益計上は着実であり、増配も行なった。

2025年12月期業績について同社は売上収益1,440億円(同横ばい) 、営業利益70億円(同55.1%増)、親会社の所有者に帰属する当期利益32億円(同441.5%増)と予想している。外部環境を慎重に見るなか、コスト改革の成果を実現するという内容であり、第1四半期はこの目論見通りの推移であった。米国の関税引き上げの影響など不確定な事業環境が続くが、地産地消の一層の推進を通じて顧客の要望に対応する方針だ。グリーンエネルギー関連の案件獲得に対する積極姿勢は変わらない。

◇株価動向とカタリスト:直近10年間の株価は下値が徐々に切り上がっているものの、上値も低下しており、いわゆる三角保合で推移している。現在の株価(995円)でみたPBRは0.59倍であり、同社の機敏な事業環境対応力を踏まえると下値不安は乏しいと言える。 同社の業績は循環成長する傾向があるため、いずれ需要が回復する。その際に、収益額および営業利益率およびROEが中期経営計画の目標に向けて増加するか、その後高止まりできるかが、株価の上値を決めることになるだろう。グリーンエネルギー関連の収益の伸びはもちろん、為替動向、原材料価格動向、関税の影響、脱炭素に向けた投資熱のゆくえも注目しておきたい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革/グループ概要 | 3 |

| 事業概要 | 7 |

| コイル市場・当社の強み | 7 |

| 長期業績推移 | 17 |

| スミダコーポレーション 中期経営計画2024-2026 | 19 |

| 決算動向 | 23 |

| 2024/12期決算実績 | 23 |

| 2025/12期会社予想と第1四半期実績 | 28 |

| 株価動向とカタリスト | 32 |

| 財務データ | 34 |

| 企業データ | 35 |

| 企業概要/沿革 | 35 |

| 経営陣/コーポレートガバナンス体制 | 37 |

| 大株主の状況/所有者別株主分布状況 | 40 |

主要財務データ

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 84,417 | 104,920 | 138,600 | 147,672 | 143,978 | 144,000 |

| EBIT(営業利益) | 2,300 | 5,669 | 7,983 | 8,829 | 5,633 | |

| 税引前収益 | 1,470 | 3,898 | 6,534 | 5,856 | 1,295 | |

| 親会社株主帰属利益 | 828 | 2,629 | 5,099 | 5,064 | 590 | 3,200 |

| 現金・預金 | 5,237 | 4,237 | 2,944 | 3,107 | 4,286 | |

| 総資産 | 98,063 | 117,725 | 134,846 | 142,786 | 147,766 | |

| 債務合計 | 44,586 | 54,763 | 58,546 | 57,198 | 57,975 | |

| 純有利子負債 | 39,349 | 50,526 | 55,602 | 54,091 | 53,689 | |

| 負債総額 | 63,503 | 77,622 | 85,966 | 85,471 | 86,849 | |

| 株主資本 | 32,990 | 38,338 | 46,829 | 55,056 | 58,648 | |

| 営業活動によるキャッシュフロー | 9,107 | 600 | 10,566 | 18,343 | 14,928 | |

| 設備投資額 | 6,765 | 6,737 | 9,174 | 10,914 | 9,005 | |

| 投資活動によるキャッシュフロー | -6,669 | -6,712 | -8,174 | -10,702 | -8,834 | |

| 財務活動によるキャッシュフロー | -447 | 4,751 | -4,130 | -7,782 | -5,268 | |

| フリーキャッシュフロー | 3,118 | -5,212 | 2,362 | 8,539 | 7,068 | |

| ROA (%) | 0.85 | 2.44 | 4.04 | 3.65 | 0.41 | |

| ROE (%) | 2.51 | 7.37 | 11.98 | 9.94 | 1.04 | |

| EPS (円) | 30.5 | 96.7 | 187.5 | 167.4 | 17.9 | 96.8 |

| BPS (円) | 1,213.7 | 1,409.8 | 1,722.1 | 1,687.4 | 1,774.6 | |

| 一株当り配当(円) | 9.00 | 28.00 | 47.00 | 51.00 | 53.00 | 53.00 |

| 発行済み株式数 (百万株) | 27.44 | 27.44 | 27.44 | 32.88 | 33.10 |

出所:同社資料より Omega Investment 作成

会社概要

スミダコーポレーション:コイル技術で未来を拓くグローバルリーダー

スミダコーポレーション(証券コード:6817) は、1950年の創業以来75年以上にわたり、コイル関連部品およびモジュールの設計・製造において業界を牽引するグローバルリーダー。長年の経験で培われた高度な技術設計力、独自の製造ノウハウ、多岐にわたる用途展開力、そして盤石なグローバル生産体制を強みに、世界各地の主要顧客に対し、主にカスタムメイドの受託生産ビジネスを展開している。

広範な事業ポートフォリオと堅固な収益基盤

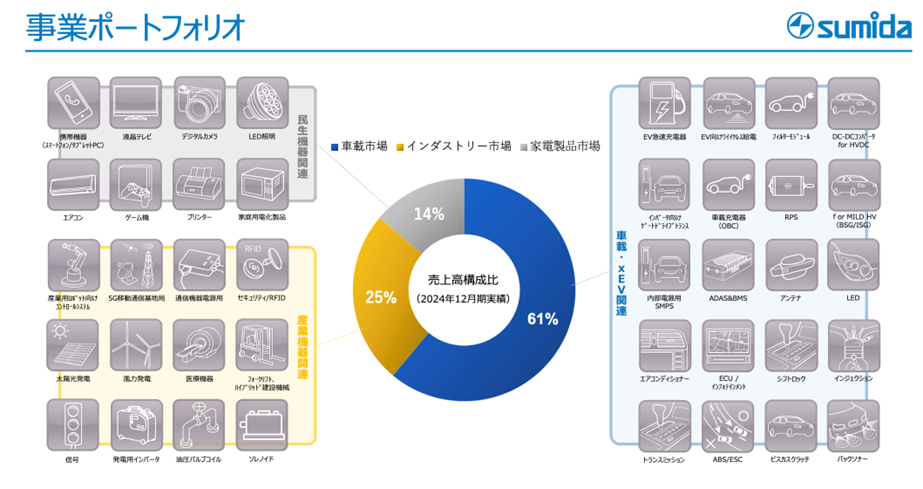

同社の事業は地理的にも市場セグメント的にもバランスの取れた分散型ポートフォリオを特徴としている。

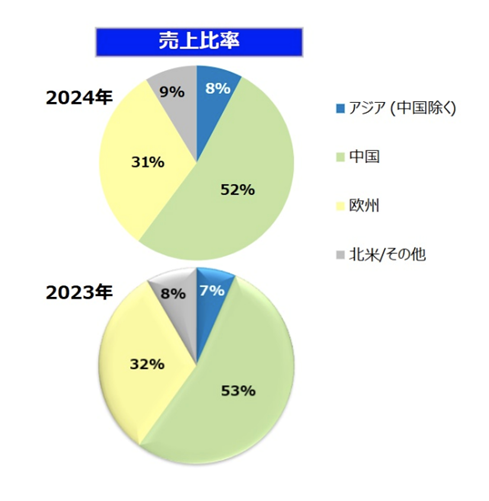

•地域別売上収益構成(2024年12月期概算):

欧州: 40%

中華圏: 26%

北米: 18%

その他アジア: 16%

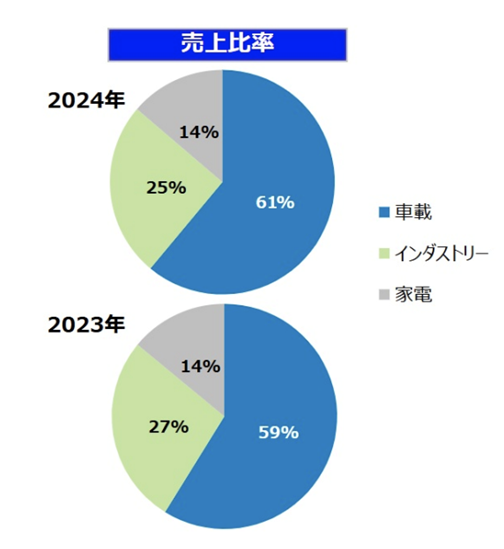

•市場別売上収益構成(2024年12月期概算):

車載市場: 61%

インダストリー(産業機器)市場: 25%

家電製品市場: 14%

この広範な事業展開が、安定した収益基盤を支えている。

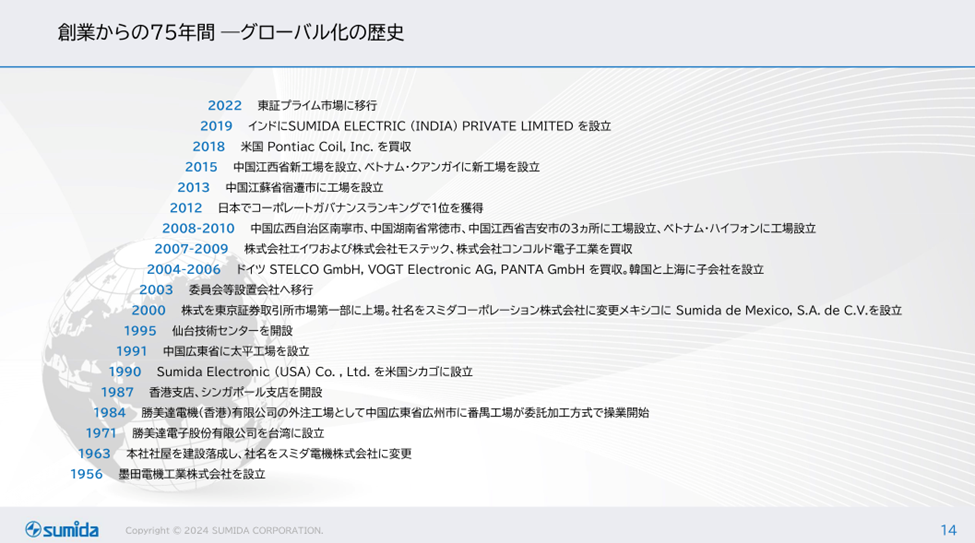

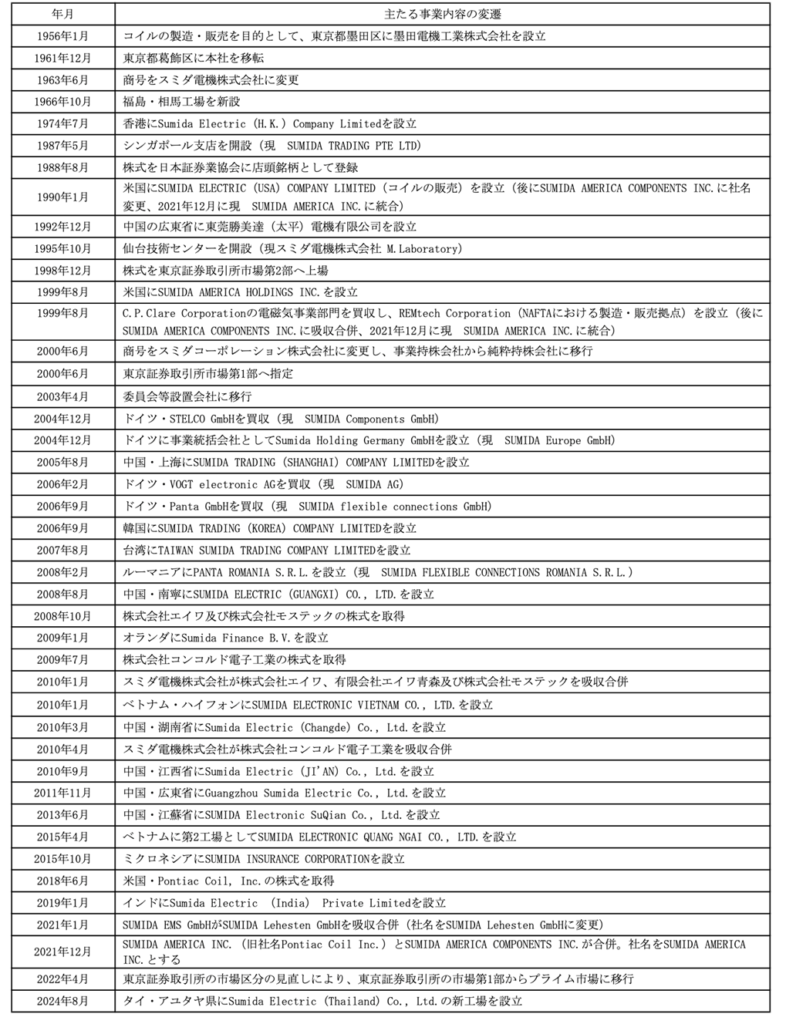

沿革

スミダの歩み:創業75年の歴史とグローバル展開

スミダコーポレーションは、1950年に八幡一郎氏がコイル製造を開始したことに端を発し、1956年に法人として設立された。75年にわたる長い社歴の中で、一貫して技術開発と用途開発を推進し、積極的にグローバル展開を進めてきた。特に、1974年の香港、1987年のシンガポールへの拠点設立は、その初期の国際戦略を象徴している。

株式市場においては、1988年に日本証券業協会の店頭銘柄として登録後、1998年には東京証券取引所市場第2部へ上場。2000年には市場第1部へ指定替えを果たし、現在は東京証券取引所プライム市場に上場している。この歴史は、同社が常に市場と社会からの信頼に応えながら成長を遂げてきた証である。

沿革

出所:同社資料

出所:同社資料

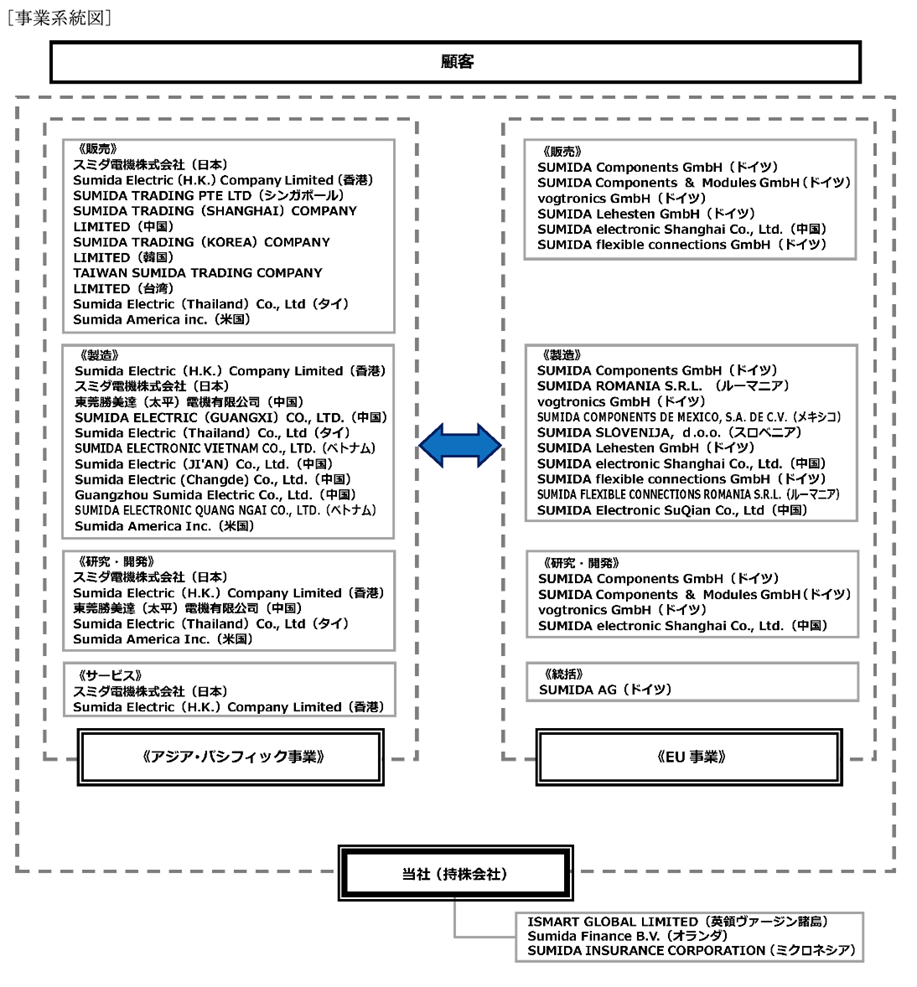

スミダコーポレーション:グローバル展開を支えるグループ体制

スミダコーポレーション(当社)は、純粋持株会社としてグループ全体を統括し、国内外の連結子会社とともに事業を展開している。当グループは、生産・販売・研究開発体制を基盤とし、地理的な区分に基づき「アジア・パシフィック事業」と「EU事業」の2つの事業セグメントを設けている。当社が、製品・サービスについて地域ごとに包括的な戦略を立案・決定し、当社による事業活動の支配・管理の下、各事業では、車載用・産業機器用・家電用等の電子機器に搭載されるコイル関連の部品及びモジュール製品の研究・開発・設計・製造・販売を行っている。

「地産地消」を基本とした事業運営

当グループの事業運営における重要な指針の一つが「地産地消」の考え方である。これは、主要な生産・開発拠点を各地域に配置し、その地域の顧客ニーズに合わせた製品を、現地で開発・生産・供給することを意味する。

事業系統図

出所:同社資料

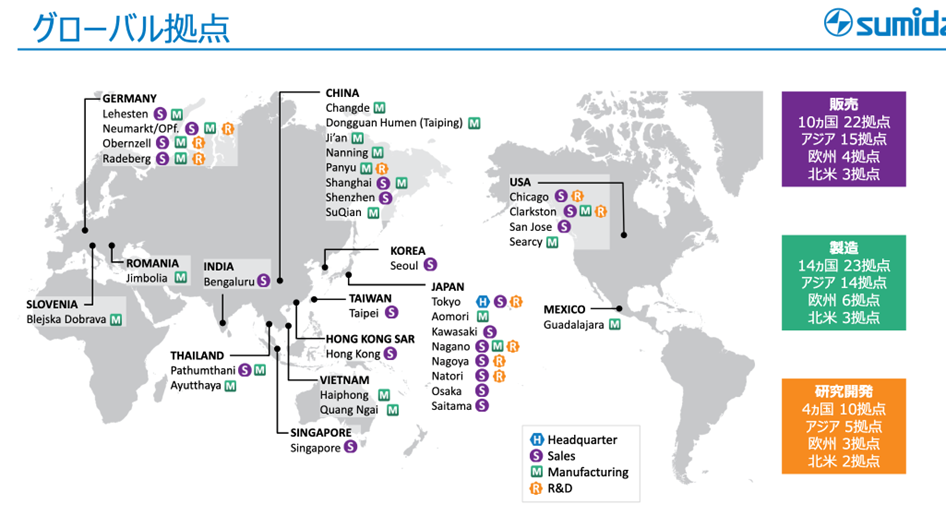

以下のグローバル拠点概要も、地産地消戦略が推進されていることが示している。

グローバル拠点

出所:同社資料

事業概要

コイル:エレクトロニクスを支える多機能な部品

コイルは、電線をらせん状や渦巻状に巻いた比較的シンプルな構造でありながら、極めて多岐にわたる電気的・磁気的特性を持つ、エレクトロニクスに不可欠な基幹部品である。

その主な特性は以下の通りである。

- 電流変化の抑制(自己誘導作用): コイルは、内部を流れる電流が変化する際に、その変化を打ち消す方向の電圧(誘導起電力)を生成する。この自己誘導作用により、電流の急峻な変化を平滑化する能力を有す。

- 周波数依存性(誘導リアクタンス): 交流電流においては、その周波数が高くなるほど、コイルが電流の流れを妨げる度合い(誘導リアクタンス、すなわち見かけ上の抵抗成分)が増加する。これにより、特定の周波数の信号を選択的に扱うことが可能になる。

- 磁場生成能力: コイルに電流を流すことで、効率的に強力な磁場を発生させることができる。

- エネルギー変換能力: 電気エネルギーを磁気エネルギーとして一時的に蓄え、必要に応じて再度電気エネルギーへと変換する能力を持つ。

これらの特性が複合的に活用されることで、コイルは電子回路のあらゆる分野において、電流の精密な制御、不要なノイズの除去、特定の信号の選別・処理、効率的な電力変換、そして電気エネルギーから機械的運動への変換といった、非常に幅広い基幹的な役割を担っている。

製品例

出所:同社資料

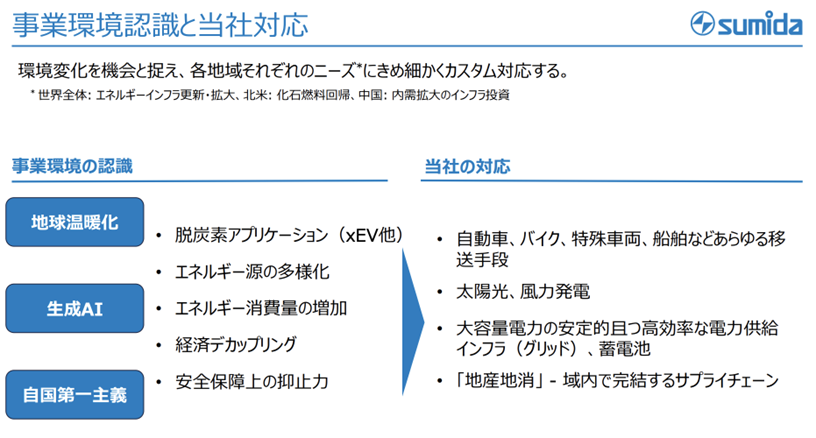

コイル市場:自動車、5G、AI関連、再生エネ、オートメーションなどが市場を牽引へ

着実な市場規模拡大へ

世界のコイル市場は、2024年に約155億ドル規模と推計され、2029年には200億ドルへの成長が予測されている。これは年平均成長率5.2%に相当し、今後も着実な市場拡大が期待されている。

成長の牽引役

この成長の牽引役は以下の通りだ。 •自動車などの移送手段の進化:

xEV(電動車)の普及: 車載充電器、バッテリーマネジメントシステム(BMS)、モーター駆動部などにおいて、高効率かつ信頼性の高いコイルの需要が増加する。

ADAS(先進運転支援システム)の高度化: センサー、ECU(電子制御ユニット)など多数の電子部品が搭載されるにつれて、ノイズ対策や電力安定化のための需要が増える。

バイク、防衛特殊車両、船舶などの電動化: 自動車以外の移送手段の電動化による需要増。特に大型車両・船舶においては、大容量電力への対応、耐久性、安定性、信頼性などについて同社のカスタム対応力が活きる。

- 再生可能エネルギー関連:太陽光発電機・風力発電機に加えて、大容量電力の安定的且つ高効率な電力供給インフラ需要の増加。

- AIサーバーとデータセンターの需要増:AIサーバーやデータセンターの効率的な電源管理やノイズ対策のための需要増に加えて、データセンターに併設される高信頼性の蓄電池の需要増。

- 5G技術の普及と関連デバイスの増加:5G対応スマートフォンの普及、5G基地局の設置、多数のIoTデバイスがネットワークに接続されることにより需要が増える。

- 産業用オートメーションとロボティクス:工場の自動化や産業用ロボットの導入が進むことで、これらの機器に内蔵される制御回路やモーター駆動回路において需要が増える。中国の製造業景況感および工作機械用NC大手の需給と連動しながら成長する傾向がある。

なお、同社では医療関連への展開を進めており、その成果が待たれる。また、最近のEUの社会インフラ強化等を目的とする財政拡張方針が同社のビジネスチャンスを広げていくことも想定される。

競争環境と当社の立ち位置

コイル市場には多くの有力企業が名を連ねる。日系メーカーでは、村田製作所、TDK、太陽誘電、京セラなどの大手企業が参入しており、北米、中華圏などにも有力な競合先が存在する。

このような厳しい競争環境においても、同社の事業規模は着実に拡大を続けており、これは同社のカスタム対応能力と供給体制に対して顧客から強い支持と信頼を受けている証と言えるだろう。

事業環境認識と対応方針

出所:同社資料

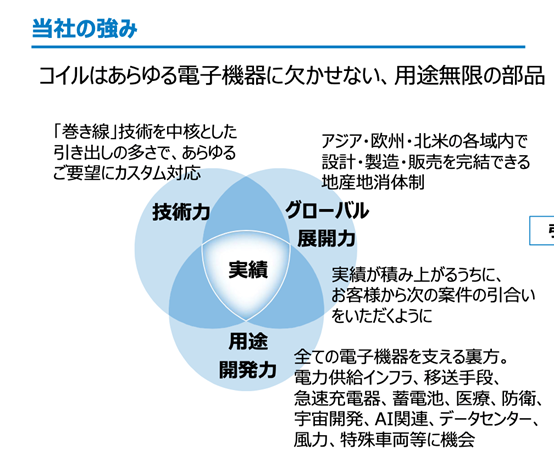

スミダコーポレーションの競争優位性: 「技術力」「用途展開力」「グローバル展開力」を三位一体戦略

コイル業界におけるグローバルリーダーであるスミダコーポレーションの揺るぎない強みは、「技術力」「用途展開力」「グローバル展開力」 の三要素を相互に連携させながら一体的に追求している点にある。

出所:同社資料

「用途展開力」と「グローバル展開力」はすでに確認済みであるので、これらを実現するための基盤となる同社の卓越した「技術力」を見ておこう。

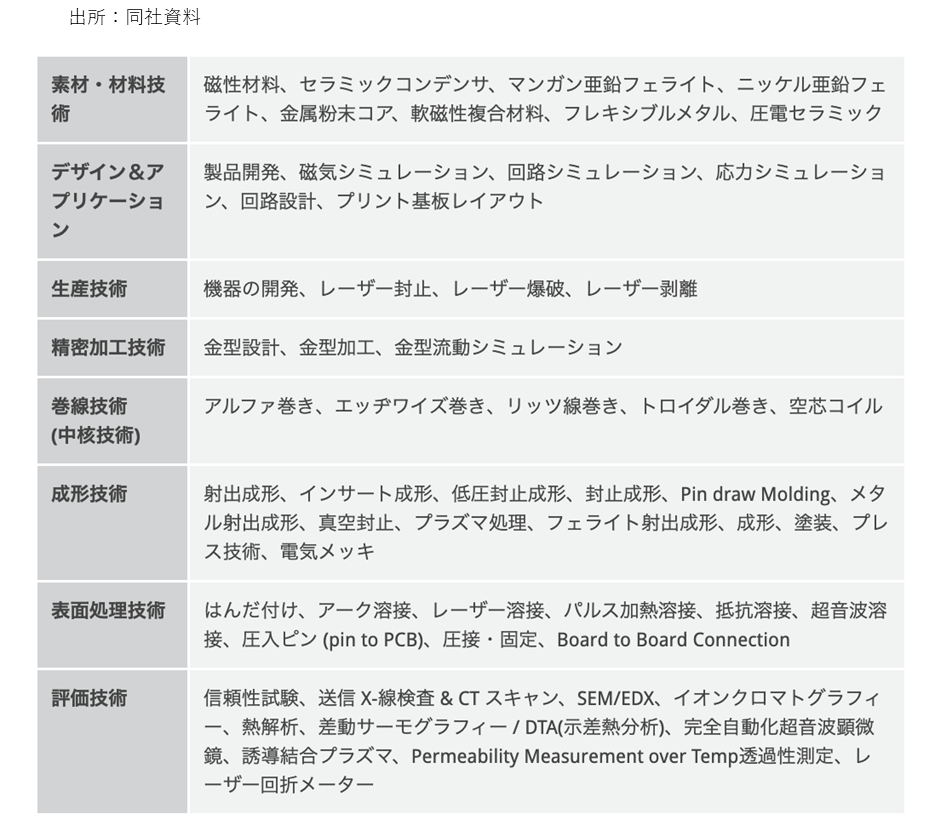

技術力:巻線技術をコアとした8つの要素技術

すでに触れた「用途展開力」「グローバル展開力」の根幹を支えるものは、卓越した「技術力」であり、それは巻線技術を中核とした以下の「8つの要素技術」で構成されている。

- 巻線技術

- 素材・材料技術

- デザイン&アプリケーション技術

- 生産技術

- 精密加工技術

- 表面処理技術

- 成形技術

- 評価技術

同社はこれら多岐にわたる要素技術を組み合わせることで生まれる「集合技術」を強みとしている。この「集合技術」を駆使することで、技術主導型の革新的な設計・製造を推進し、多様な顧客の複雑な要望に応えるカスタム製品を継続的に供給する原動力としている。

8つの要素技術

出所:同社資料

出所:同社資料

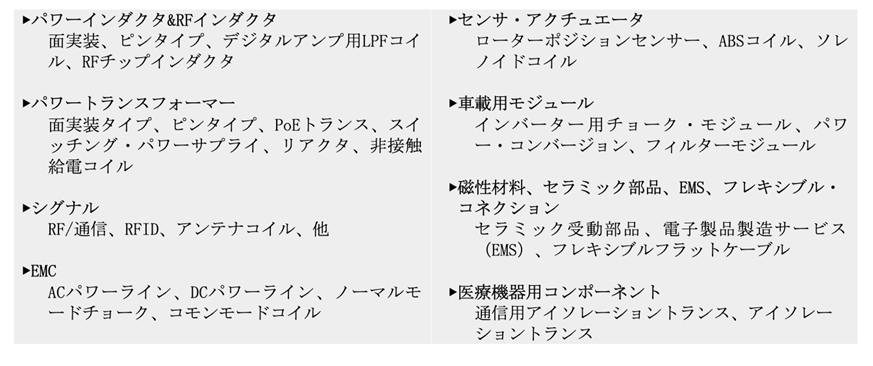

スミダコーポレーションの主要製品:幅広い用途をカバーする高付加価値ソリューション

同社は、その卓越した用途開発力を最大限に活かし、多岐にわたる製品群を手掛けている。同社の主要製品には、以下のような高機能な電子部品およびモジュールが含まれる。

•電子部品・モジュール製品:

パワーインダクタ: 電源回路の安定化や効率向上に貢献する基幹部品。

トランス: 電圧変換や絶縁を担う多様なタイプの変圧器。

•自動車関連製品:

自動車用キーレスアンテナ: スマートエントリーシステムなどに用いられるアンテナ。

キセノンイグナイター: HIDランプの点灯を制御する部品。

•通信・IoT関連製品:

モバイル通信機器向け部品: スマートフォンなどに組み込まれる各種部品。

RFIDタグ: 非接触通信技術を支えるタグ。

•エネルギー・産業関連製品:

太陽光発電向けパワーインバータ用部品: 効率的な電力変換をサポート。

•産業用照明器具用部品:

産業分野の照明システムに組み込まれる部品。

さらに、これらの主要製品に加え、磁性材料、セラミックス、フレキシブルコネクターといった電子材料・部品や、EMS(電子機器受託製造)サービスも提供しており、顧客の多様なニーズに対応する総合的なソリューションプロバイダーとしての役割も担っている。

主要製品

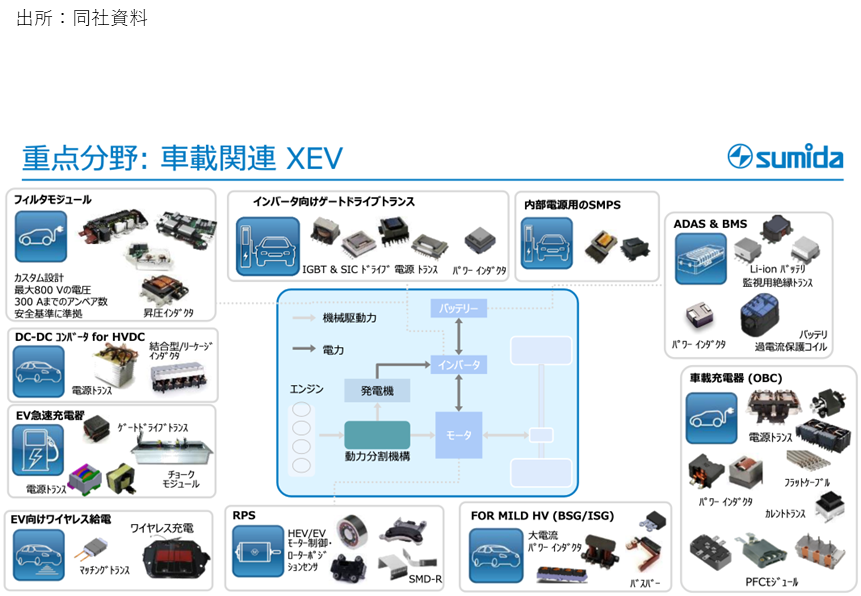

次に、重点分野別の製品の広がりを確認しておきたい。

重点分野別主要製品群

出所:同社資料

出所:同社資料

出所:同社資料

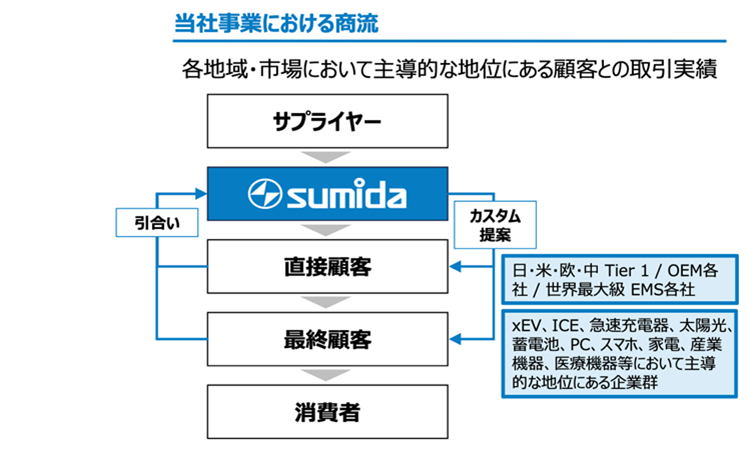

スミダコーポレーションのビジネスモデル:カスタム製品提案と先行指標としての案件獲得

同社のビジネスモデルは高付加価値なカスタム製品を積極的に提案し、受注へと結びつけている点に特徴がある。カスタム製品の案件獲得の流れば次のとおりである。

カスタム製品の案件獲得の流れ

出所:同社資料

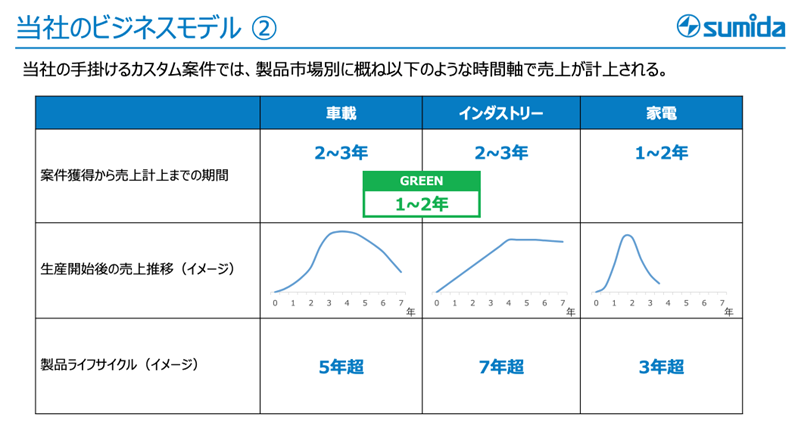

事業展開の時間軸と先行指標の重要性

当社の事業展開を理解する上で重要な点は、案件獲得から実際の売上収益計上までには、製品市場ごとに固有のリードタイムが存在すること、そして一度生産が開始された後も、製品市場によって売上収益の推移の仕方に独特の時間軸があることだ。

製品市場別にみたカスタム製品の案件獲得から売上収益計上が終了するまでの推移

出所:同社資料

この特性は、見方を変えれば、現在の案件獲得金額の推移が、同社の数年先までの売上収益の動向を強力に示唆する先行指標となることを意味する。そのため、同社の業績を予測する上では、新規獲得案件の動向が特に注目されている。これは同社が単に部品を供給するだけでなく、顧客の製品開発サイクルに早期から深く関与し、長期的なパートナーシップを築いていることの表れでもある。

セグメント構成

同社の報告セグメントは地域別に2分類されている。2024年12月期の数値は以下の通りである(売上収益は外部顧客向け)。

•アジア・パシフィック事業

売上収益894億円、セグメント利益31億円

•EU事業

売上収益544億円、セグメント利益26億円

これに加えて、用途市場である車載市場、インダストリー市場、家電製品市場別の売上収益構成も以下のとおり示されている。

市場別売上収益構成(2024年12月期)

出所:同社資料

長期業績推移

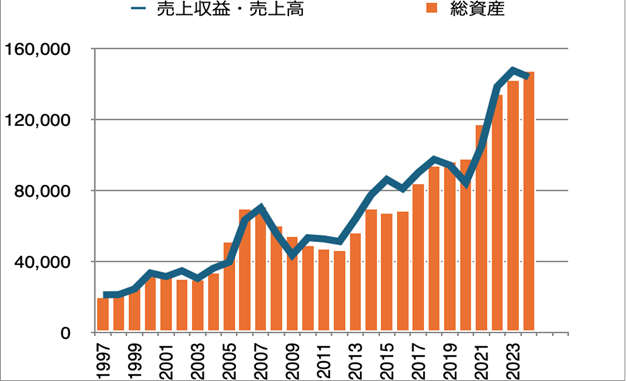

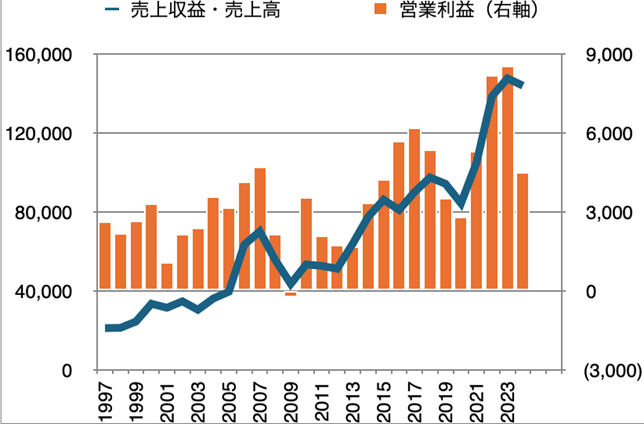

現在推進中の中期経営計画を分析するにあたり、同社の長期的な業績推移をレビューする。以下に示すのは、1997年度から2024年度(2024年12月期)までの業績推移データだ(金額は百万円単位)。なお、2017年度より日本会計基準からIFRSに移行しているが、分析の連続性を考慮しそのままプロットした。

この長期データからは、以下の重要なポイントが読み取れる。

ポジティブな側面:持続的な成長志向と収益基盤の確立

•力強い成長志向と売上収益の拡大:同社は長期間にわたり積極的な設備投資と資産拡大を推進し、これに伴い売上収益(売上高)も右肩上がりの成長を継続している。これは、企業の明確な成長戦略と市場への対応力を示唆している。

出所:同社資料、Factset

• シクリカルな営業利益の成長:営業利益は、2009年度の例外を除き、安定して黒字を維持している。年度ごとの変動は見られるものの、全体としては着実な成長軌道を描いており、景気変動の影響を受けつつも成長を続ける「シクリカルグロース」モデルを確立していると言える。

出所:同社資料、Factset

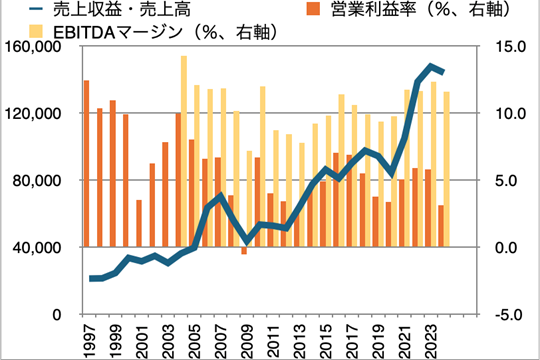

課題点:収益性と資本効率の改善が焦点

営業利益率の課題とEBITDA率の維持:EBITDA率は概ね10%台を維持しており、これは事業が生み出すキャッシュフローの安定性を示す好ましい兆候だ。しかし、営業利益率は過去10年間で5%前後での推移に留まっており、それ以前の期間と比較してやや低下している。この要因の一つとして、積極的な成長投資に伴う減価償却費の増加が営業利益率にマイナスの影響を与えていることが挙げられる。今後、価格政策の適正化やコスト管理の徹底を通じて、営業利益率を安定的に5%~10%の水準で推移させることができれば、さらに望ましい収益構造となるだろう。

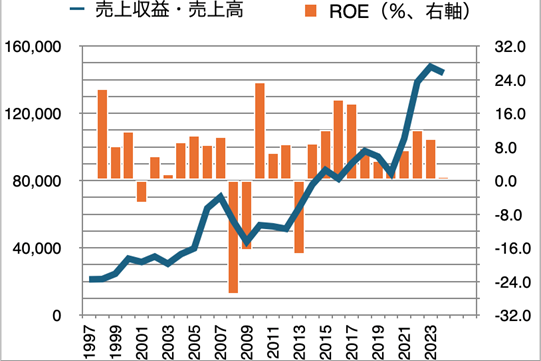

•ROEの大きな変動性:同社が認識する株主資本コストが約9%であるのに対し、2024年度までのROE(株主資本利益率)は、10年平均で9.5%、5年平均で6.6%となっている。従って、この長期平均で見れば、株主の期待に応えていると言えるが、5年平均では必要な水準を満たしていないことになろう。しかも、その変動幅は大きく(例えば2022年度の12%から2024年度には1.1%まで低下)投資家にとってはこの変動の大きさをリスク要因として考慮せざるを得ない。同社は販売先を車載市場、インダストリー市場、家電製品市場へ分散してきているが、それぞれの最終製品の需要変動の影響は避けられず、ROEの変動を完全に除去することは困難である。しかし、前述のように営業利益率の水準を切り上げることができれば、ROEの平均値も引き上げられ、結果としてROEの変動に起因するリスクの度合いを低減できるはずだ。したがって、同社が現在推進中の中期経営計画において、これらの収益性および資本効率の課題に対し、いかに有効な対策を講じているかが、計画を評価する上での重要なポイントとなるだろう。

出所:同社資料、Factset

スミダコーポレーション 中期経営計画2024-2026

同社は2024年2月7日に「新中期経営計画(2024-2026)」を策定した。従前の中期経営計画(2021-2023)では、脱炭素関連のアプリケーション・xEV関連への注力により、売上収益および営業利益の目標(2022年初頭に上方修正)を達成している。この成功を受けて策定された新3ヶ年計画は、脱炭素化の流れが中期的に継続するという前提のもと、同社の強みを最大限に発揮し、さらなる成長を目指すものである。

新中期経営計画の主な骨子は以下の通りである。

- グリーンエネルギー関連を重点分野に設定:脱炭素化の潮流を事業機会と捉え、xEV関連、充電インフラ、太陽光発電、蓄電池等を含む用途群を「グリーンエネルギー関連」と定義している。これらの分野に同社グループのコイル製品を提供することにより、さらなる事業成長を目指すとともに、地球規模の環境問題解決に貢献する。

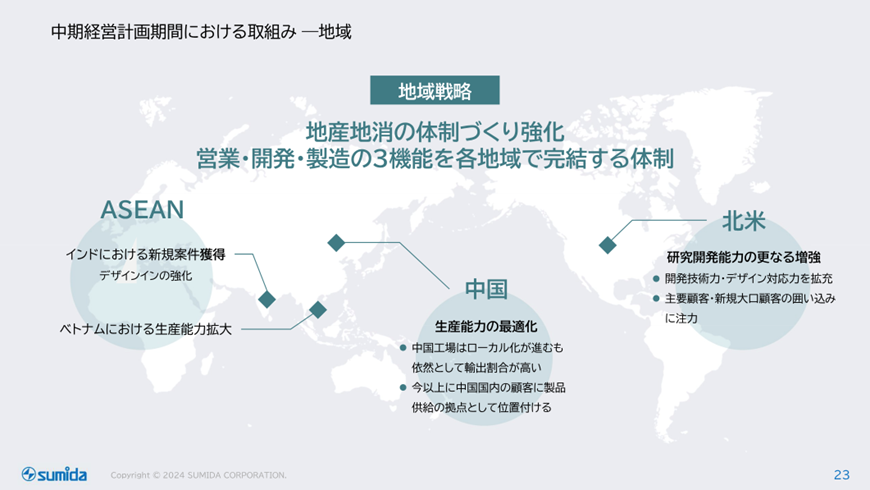

- 地産地消体制の強化を進める地域戦略:地政学リスクの高まりに対応するため、営業、開発、製造の各機能を各地域で完結させる「地産地消」体制を一層強化する。具体的な取り組みとしては、中国における生産能力の最適化、北米における研究開発能力のさらなる増強、インドにおける新規案件の獲得、そしてベトナムでの生産能力の拡大などが挙げられる。

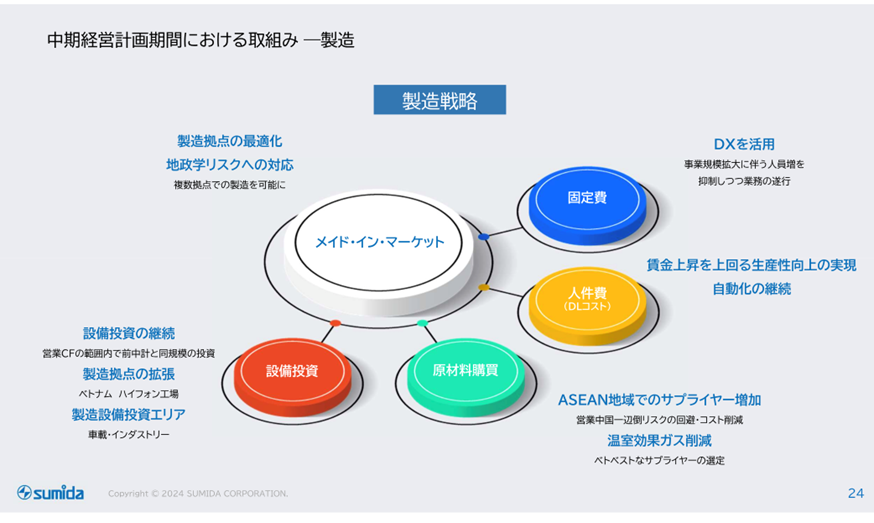

- 地産地消・成長投資・コスト体質の最適化を目指す製造戦略:地政学リスクに対応する地産地消体制を強化するため、過不足なく設備投資を実行する。同時に、原材料購買のリスク分散とコスト最適化、労働生産性改善への取り組み、人件費等の固定費抑制などを通じて、グループ全体の収益体質をさらに強化する。

- PBR(株価純資産倍率)向上に向けた取り組み:株主還元強化、IR・ディスクロージャーの強化、為替リスクの削減などによるフリーキャッシュフローの安定的な創出などの取り組みを通じPBRを引き上げる。

- ESGの取り組み:持続可能な社会への貢献として、2030年度までに温室効果ガス(Scope1&2)を2022年比で42%削減するという意欲的な目標を設定している。

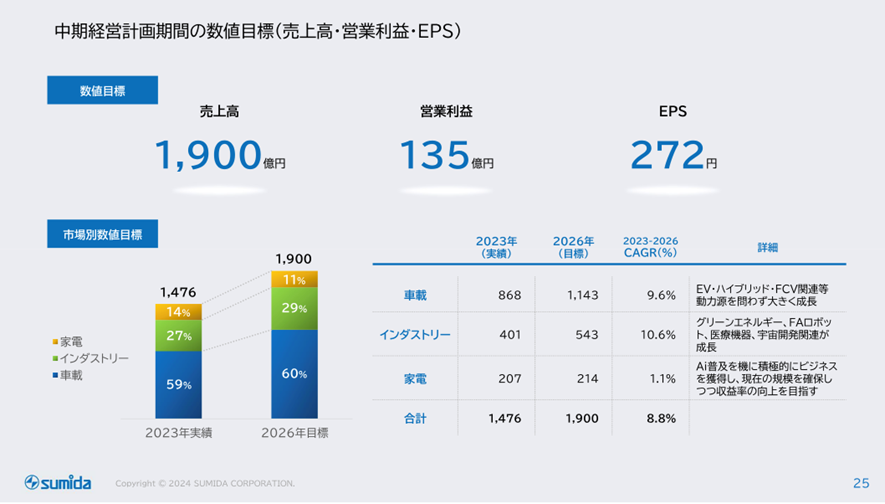

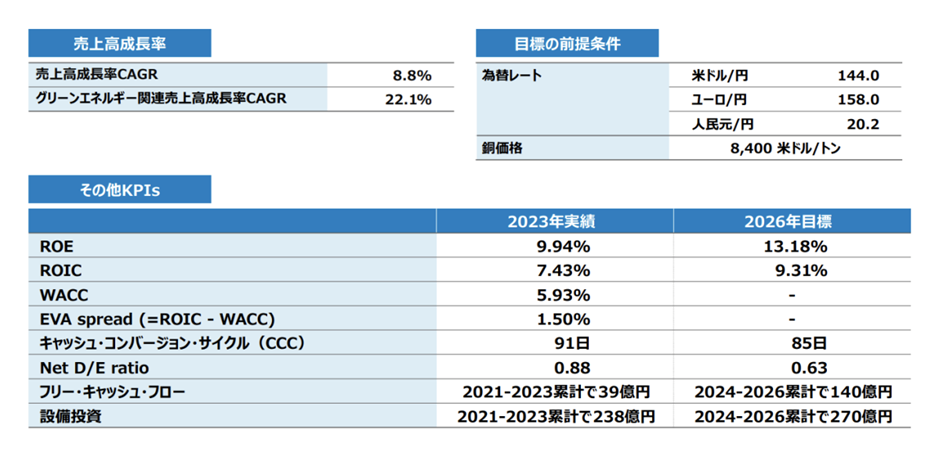

- 数値目標( 2026年12月期):売上収益1900億円、営業利益135億円、親会社の所有者に帰属する当期利益89.4億円である。

この計画を通じて、同社は、グリーンエネルギー分野を中心とした成長と、盤石な事業基盤の構築、そして持続的な企業価値向上を目指す。

中期経営計画(2024-2026)の重点分野「グリーンエネルギー関連」

出所:同社資料

中期経営計画(2024-2026)の地域戦略

出所:同社資料

中期経営計画(2024-2026)の製造戦略

出所:同社資料

中期経営計画(2024-2026)の地域戦略

出所:同社資料

中期経営計画(2024-2026)の数値目標

出所:同社資料

出所:同社資料

決算動向

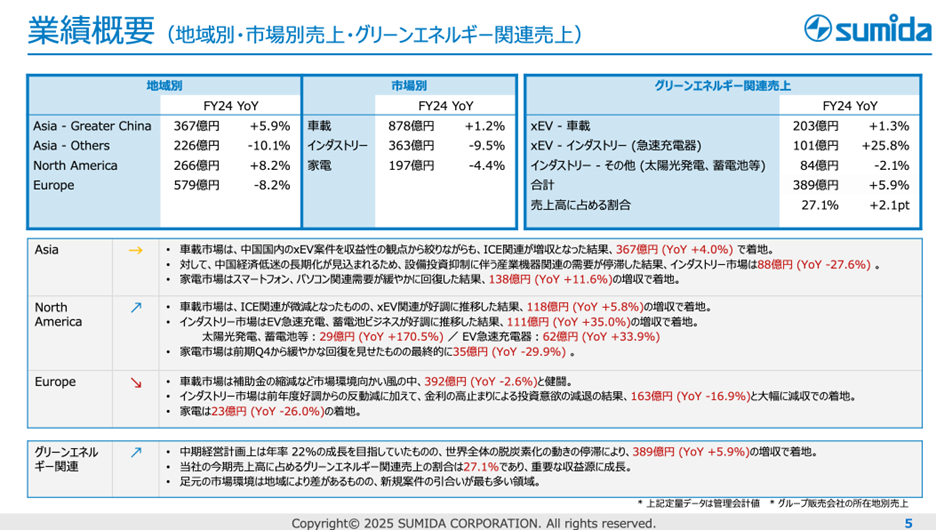

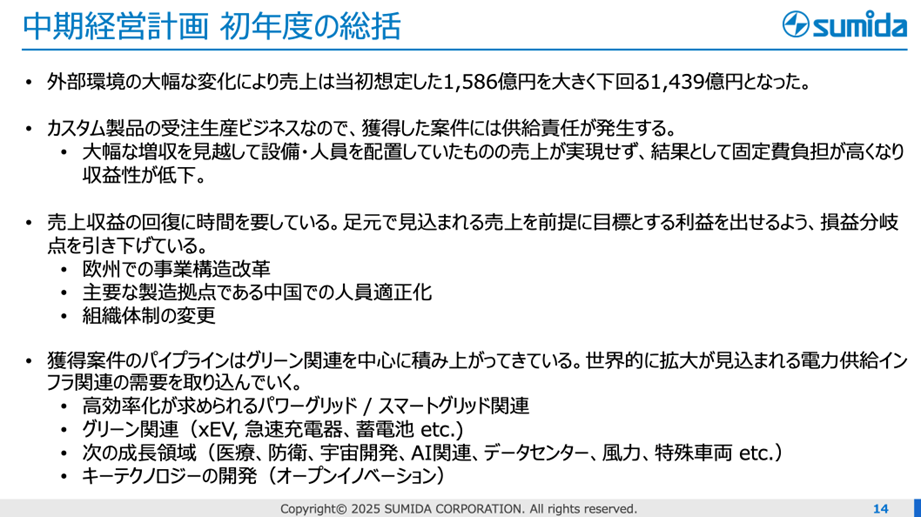

2024/12期決算実績:逆風となった中計初年度、採算確保に向けて迅速に対応

中期経営計画初年度にあたる2024年12月期連結決算は、期初に計画していた増収増益目標に対し、二度の下方修正を経て、最終的には減収減益での着地となった。

2024年12月期連結業績:

- 売上収益: 1,439.7億円(前年度比 2.5%減)

- 営業利益: 45.1億円(同 47.3%減)

- 税引前利益: 12.9億円(同 77.9%減)

- 親会社の所有者に帰属する当期利益: 5.9億円(同 88.3%減)

- 売上収益営業利益率: 3.1%(同 2.7ポイント低下)

- 親会社所有者帰属持分当期利益率(ROE): 1.0%(同 8.9ポイント低下)

業績低迷の要因

この減収減益の主な要因は、事業環境全般における逆風にある。特に、グリーンエネルギー関連需要の足踏み(欧米におけるEV需要の低迷や急速充電ネットワーク投資の停滞)や、高金利の継続による設備投資の手控えなどが、売上収益にネガティブな影響を及ぼした。一方で、カスタム製品の受託生産というビジネス特性上、供給責任を果たすために一定の固定費を維持する必要があったため、これらの複合的な要因が大幅な利益減少につながった。

ポジティブに評価すべき要因

厳しい事業環境下にもかかわらず、以下の諸点はポジティブに評価すべき要因として挙げられる。

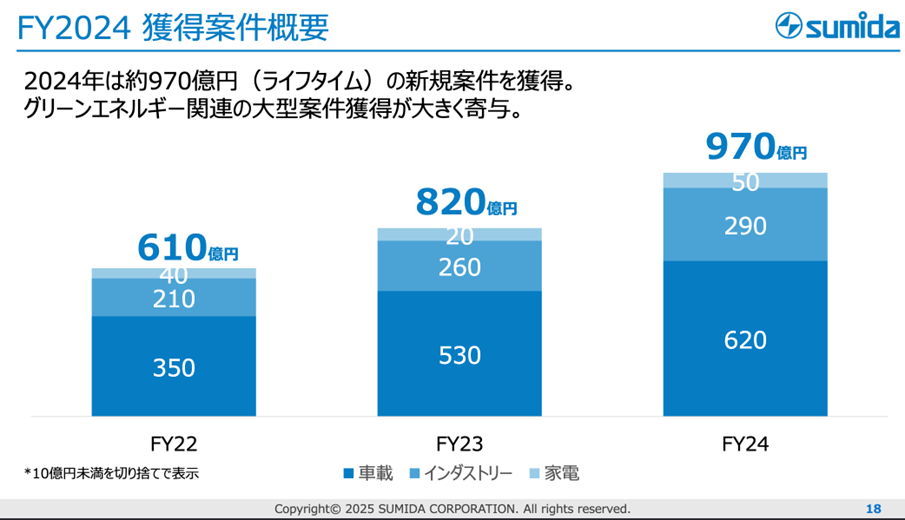

- 獲得案件の着実な積み上がり: 2024年度の新規獲得案件は970億円(前年度比150億円増)に達し、特にグリーンエネルギー関連の大型案件を順調に取り込んでいる。

- グリーンエネルギー関連売上収益の増加:同年度のグリーンエネルギー関連売上収益は総額389億円(前年度比5.9%増)を達成した。期初計画には及ばなかったものの、重点分野での着実な増収を実現している。

- 事業環境変化に対する迅速な対応:中期経営計画の初年度でありながら、外部環境の逆風に対し、欧州と中国での固定費削減を推進し、設備投資も真に必要不可欠なものに絞り込むなど、迅速かつ的確な対応を行った。

- 徹底した在庫管理:2024年度の在庫回転日数は85日と、前年度比でわずか1日増に留まっており、厳格な在庫管理が継続されている。

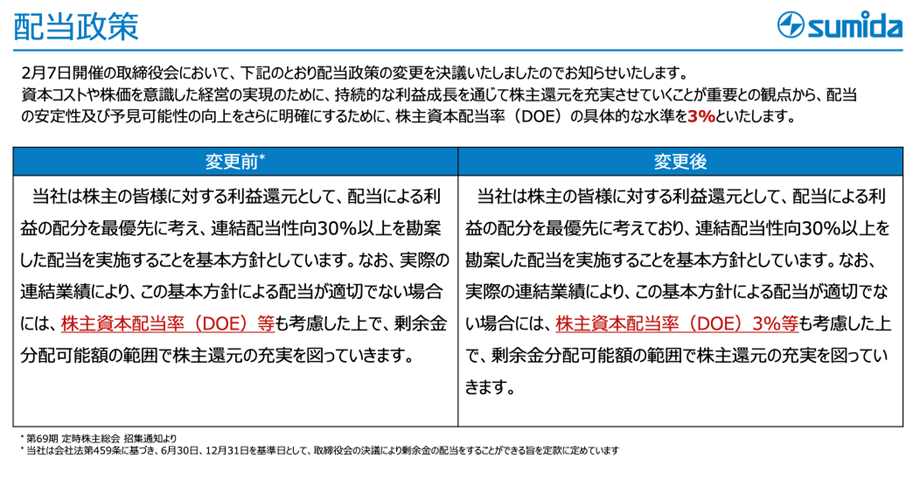

- 株主還元の充実:大幅な減益にもかかわらず、2024年度の1株当たり配当は、期初に示した53円(前年度比2円増配)に据え置かれた。さらに、2025年度からは配当政策において参照指標としていたDOE(株主資本配当率)について3%という具体的な目安を導入し、従来の配当性向30%以上という基準と合わせて運用する方針を示した。これにより、2025年度の1株当たり配当も53円を維持する予定であり、株主還元への強いコミットメントを示している。

これらの点から、同社は外部環境の厳しさに対し、戦略的な案件獲得、重点分野での成長、そして迅速な経営判断と株主還元への意識の高さで対応していることが伺える。

売上収益動向

出所:同社資料

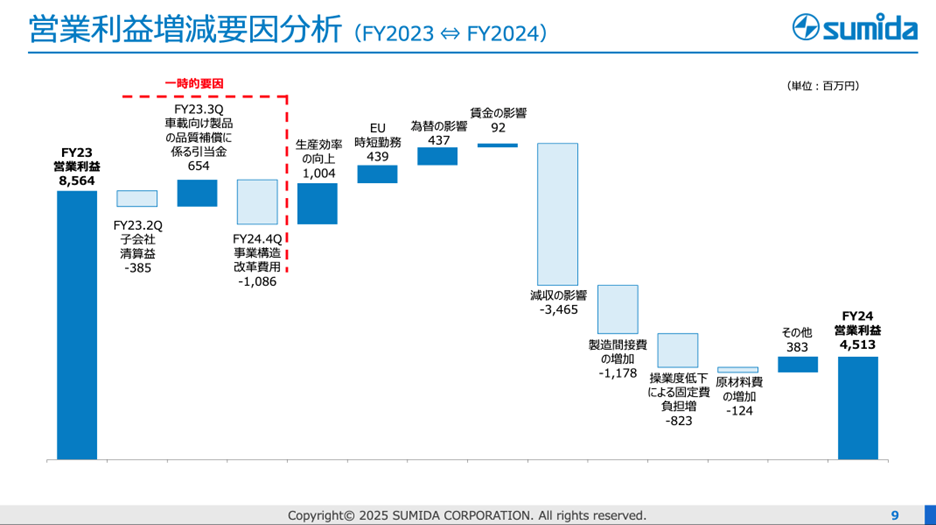

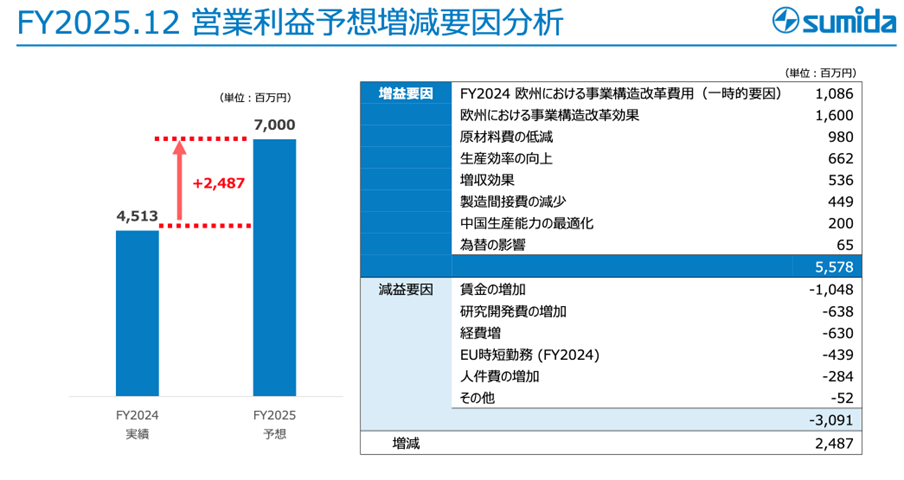

営業利益増減分析

出所:同社資料

2024年度総括

出所:同社資料

中期経営計画の進捗

出所:同社資料

獲得案件推移

出所:同社資料

資本コストや株価を意識した経営の実現に向けた対応

出所:同社資料

新しい配当政策

出所:同社資料

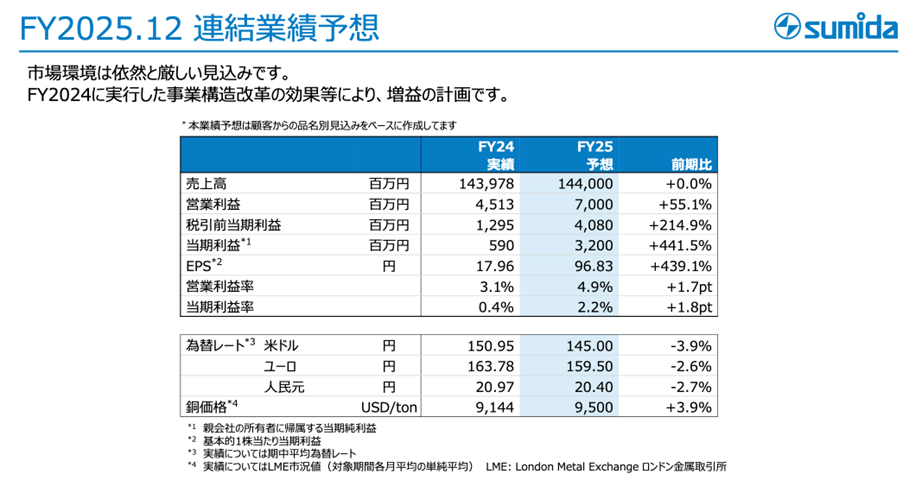

2025/12期会社予想と第1四半期実績:逆風下での収益回復戦略

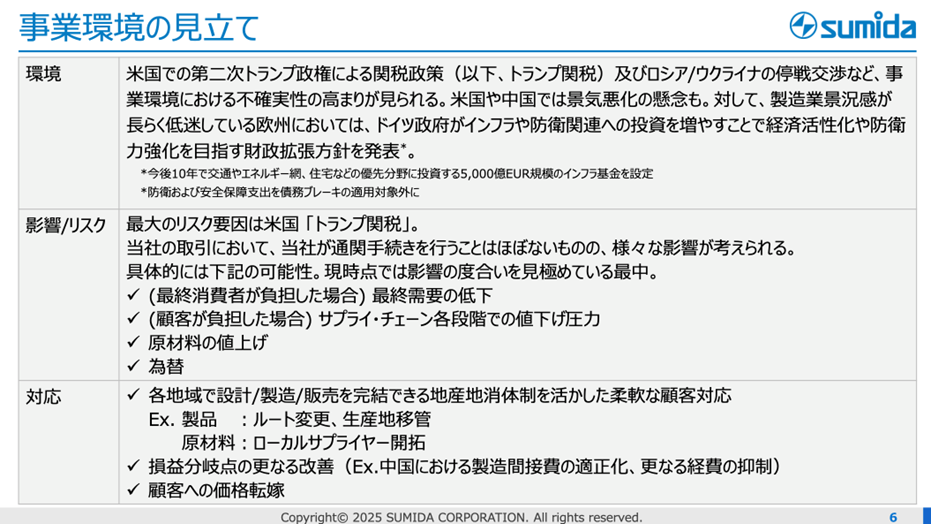

中期経営計画の2年目となる2025年12月期において、同社は引き続き厳しい事業環境を認識しつつも、前年度の事業構造改革効果により、売上収益は横ばいながらも大幅な増益を想定している。グリーンエネルギー関連投資の様子見姿勢の継続、米国の関税引き上げに関する不確実性、そして世界各地での地政学的な緊張の高まりを踏まえれば、この予想前提は妥当であると評価できる。ただしトランプ政権の関税政策の影響については織り込んでいない。

2025年12月期 連結業績会社予想

- 売上収益: 1,440.0億円(前年度比横ばい)

- 営業利益: 70.0億円(同55.1%増)

- 税引前利益: 40.8億円(同214.9%増)

- 親会社の所有者に帰属する当期利益: 32.0億円(同441.5%増)

- EPS:96.83円(同439.1%増)

- 1株配当:53円(同横ばい)

- 売上収益営業利益率: 4.9%(同1.7ポイント増加)

- 設備投資:86億円(同9.4%増)

2025/12期会社予想

出所:同社資料

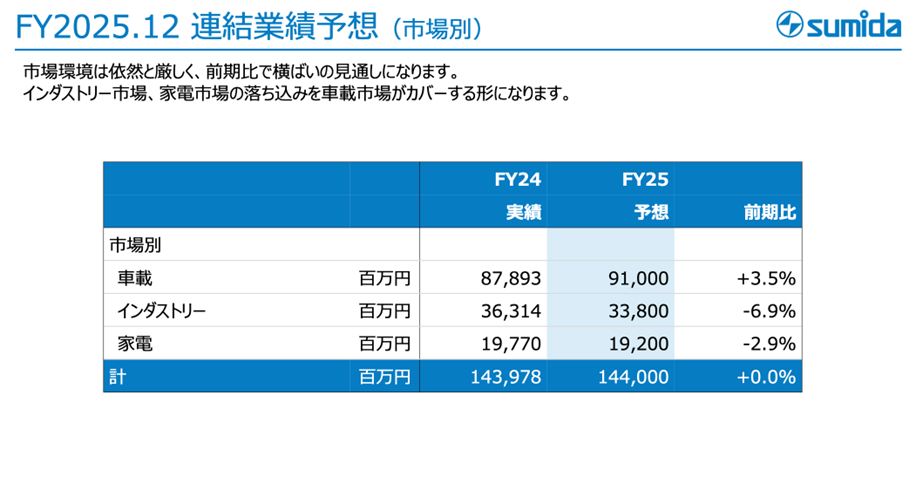

市場別の売上収益予測では、車載関連の堅調な成長が、インダストリーおよび家電市場の落ち込みをカバーし、全体の売上収益を横ばいにする見込みだ。営業利益の大幅な増加は、2024年度に実施された欧州での事業構造改革効果、中国における製造間接費の適正化、原材料費の低減、生産効率の向上などが、賃金増加や研究開発費の増加といったコスト増を上回るとの想定に基づいている。

市場別売上収益予想

出所:同社資料

営業利益増減要因

出所:同社資料

2025年12月期第1四半期実績:想定線での推移と評価ポイント

2025年4月30日に発表された第1四半期連結決算は、微減収ながらも増益を達成し、通期業績予想に対して想定線で推移していることが確認された。

2025年12月月期第1四半期:

- 売上収益: 353.9億円(前年度比2.5%減)

- 営業利益: 12.3億円(同3.6%増)

- 税引前利益: 8.0億円(同72.6%増)

- 親会社の所有者に帰属する当期利益: 5.8億円(同68.1%増)

減収の背景:

地域別では規模の大きいアジアと欧州が、市場別では主力の車載とインダストリーがともに減収となったことが、全体の減収に大きく影響した。依然として外部環境の向かい風が続いていることを示している。

売上収益動向

出所:同社資料

評価ポイント:

減収ながらも増益という結果は特筆すべきだが、その背景には以下の重要な評価ポイントがある。

- リストラ効果の発現:前年度に実施した欧州における事業構造改革および中国における製造間接費の適正化が、コスト削減を通じて利益を確実に下支えした。

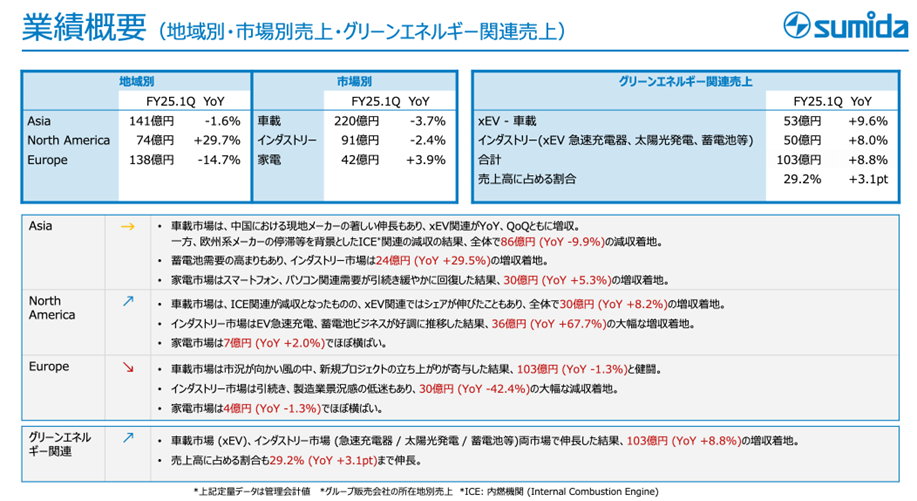

- 重点分野であるグリーンエネルギー関連売上収益の好調:第1四半期において、グリーンエネルギー関連売上収益は103億円を計上し、前年同期比8.8%増と堅調な成長を維持している。これは中期経営計画の成長ドライバーが着実に機能していることを示す。

- 「トランプ関税」など不確実要因への対応準備:同社は中期経営計画で掲げる地産地消体制を最大限に活用した顧客対応、収益性改善、顧客への価格転嫁などの準備を進めており、米国による関税引き上げといった不確実性に対しても事前に対策を講じる姿勢が見られる。

- 徹底した在庫管理: 第1四半期末の棚卸資産は前年同期比で減少しており、適切な在庫管理が奏功していることが伺える。

現在の事業環境は、欧州の一部でわずかな明るさが見られるものの、全体として依然高い不透明感を伴う。特に米国の関税引き上げに伴う不確実性や地政学的リスクの高止まりが懸念される中、同社は迅速なリストラ効果を実現し、将来のリスクに対する対応準備を進めていることは、投資家の不安を和らげる上で非常に大きな効果を持つと言えるだろう。

事業環境の見立てと対応策

出所:同社資料

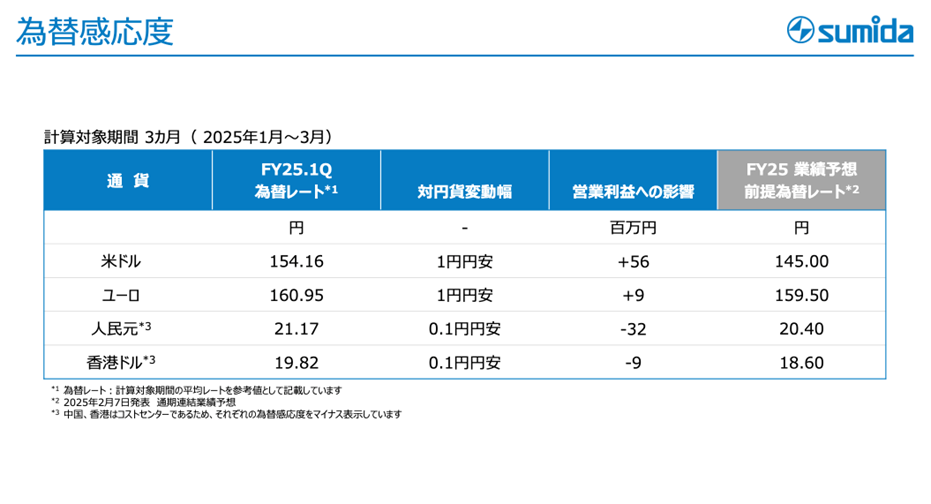

(参考)為替相場の損益に対する影響

出所:同社資料

株価動向とカタリスト

株価動向:業績成長とROEのギャップ

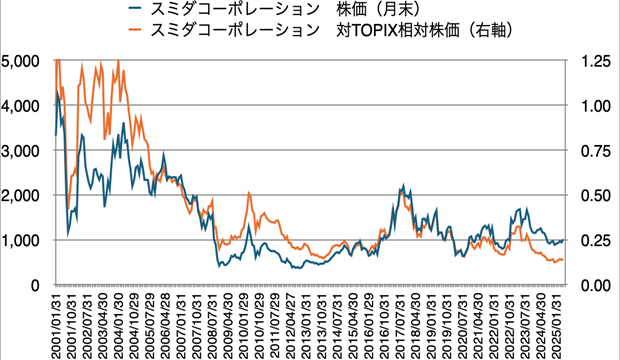

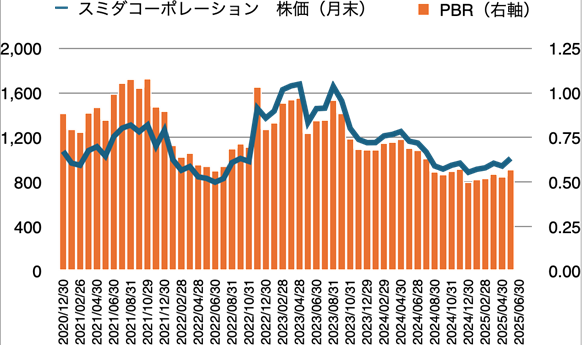

同社の株価は、2000年代には比較的高水準にあったが、直近10年を見ると下値700円前後、上値は2,000円を超える水準の幅の中でいわゆる三角保合を形成している。

株価の下値については、PBRが1倍を大きく下回っているうえ、事業環境が悪化した場合に機動的に対応し黒字を確保する経営手腕が実績として示されているため、徐々にではあるが切り上がっている。

一方、株価の上値については、過去最高益を更新した2022年度とその翌年の2023年度にかけて株価は1797円の高値をつけたが、前回高値(2017年度2,400円)には及ばなかった。

このような株価推移は、同社の売上収益が右肩上がりに拡大し、営業利益もシクリカルながら成長軌道を描いているという、これまでの業績動向とは相容れない動きである。

株価低迷の背景:ROEの課題

この株価の伸び悩みの主要な理由として、先にも見たようにROEの水準が横ばいに留まり上昇トレンドにないこと、そしてその変動性が大きいことが挙げられる。

直近5年間のROE平均は6.57%であり、同社が認識する株主資本コスト約9%と比較すると、株主の期待を十分に満たしているとは言いづらい。2022年度に11.9%、2023年度に9.9%と、株主資本コストを超過する可能性が高いROEを達成したにもかかわらず、同時期のPBRが有意に1倍を超過しなかった点は、この課題を如実に示しているのではないか。

これらの状況から、投資家は同社の「ROEの平均水準の不足」と「その変動性の大きさ」をリスク要因として考慮しており、これが株価の上値を抑える要因となっていると推察される。

株価のカタリスト:

以上を踏まえると、今後注目点は、需要回復期に株価がどこまで反応して上昇するかであろう。端的にいえば、次の業績回復期に株価は近年の三角保合を上抜けるのか、ROEの回復を伴ってPBRが1倍まで回復するのか、その後PBRが高水準で安定するのかである。そのためには、次の諸点が注目すべきカタリストと考えられる。

- 収益構造の抜本的改善と利益率の向上:固定費の抑制と限界利益率の改善を徹底し、来るべき需要回復期には、中期経営計画の最終目標である営業利益率7.1%を上回るような、より強固な収益体制を構築できるかが焦点となる。これにより、利益成長への期待が高まる。

- ROEの水準引き上げと安定化:営業利益率を高水準で安定させることで、結果としてROE(株主資本利益率)の平均水準も切り上がり、かつその変動性が抑制される明確な道筋を示すことが求めらる。これにより、投資家にとってのリスクが低減され、企業価値への評価が高まるだろう。

- 獲得案件の継続的な積み上げ:同社の先行指標である新規獲得案件の金額を、中期経営計画に沿って着実に積み上げていくことが重要だ。グリーンエネルギー関連の獲得案件の推移は特に注目である。

- 地産地消体制の完成とリスク耐性の強化:米国の関税リスクや世界各地の地政学的リスクといった不確実要因に対し、各地域で完結する地産地消体制を完全に構築し、強靭なサプライチェーンと生産体制を確立できるかどうかが、企業の安定性と信頼性を高める鍵となる。

- 中期経営計画の数値目標達成への具体的な進捗::新中期経営計画で掲げた売上収益1,900億円、営業利益135億円といった具体的な数値目標に対し、四半期ごとの実績を通じて着実な進捗と達成への道筋を明確に示すことが、市場からの信頼と期待を集める上で不可欠である。

同社は、ここに挙げた諸点に関する課題認識を的確に行っており、その対応策は中期経営計画の諸施策や2024年度のコスト改革などに明確に反映されている。同社の機敏な経営の舵取りも考慮に入れると、これらの点について前向きな材料が出てくる可能性が高く、今後の動向に注目していきたい。

リスク要因への留意

為替動向の変動、銅などの主要原材料価格の変動、そしてグリーンエネルギー関連投資に対する世界的な投資意欲の変化は、同社の業績に影響を及ぼす可能性があるため留意が必要だ。

財務データ

| 単位: 百万円 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||||||||

| 売上高 | 86,236 | 81,052 | 90,153 | 97,538 | 94,283 | 84,417 | 104,920 | 138,600 | 147,672 | 143,978 |

| 前年同期比 | 11.2% | -6.0% | 11.2% | 8.2% | -3.3% | -10.5% | 24.3% | 32.1% | 6.5% | -2.5% |

| 売上原価 | 71,628 | 66,191 | 75,019 | 82,192 | 81,414 | 73,319 | 89,563 | 119,298 | 126,561 | 125,970 |

| 売上総利益 | 14,608 | 14,861 | 15,134 | 15,346 | 12,869 | 11,098 | 15,357 | 19,302 | 21,111 | 18,008 |

| 粗利率 | 16.9% | 18.3% | 16.8% | 15.7% | 13.6% | 13.1% | 14.6% | 13.9% | 14.3% | 12.5% |

| 販管費 | 10,371 | 8,507 | 8,837 | 9,694 | 9,330 | 8,798 | 9,688 | 11,319 | 12,282 | 12,375 |

| EBIT(営業利益) | 4,237 | 6,354 | 6,297 | 5,652 | 3,539 | 2,300 | 5,669 | 7,983 | 8,829 | 5,633 |

| 前年同期比 | 26.7% | 50.0% | -0.9% | -10.2% | -37.4% | -35.0% | 146.5% | 40.8% | 10.6% | -36.2% |

| EBITマージン | 4.9% | 7.8% | 7.0% | 5.8% | 3.8% | 2.7% | 5.4% | 5.8% | 6.0% | 3.9% |

| EBITDA | 8,443 | 9,251 | 9,574 | 9,660 | 8,848 | 8,247 | 12,337 | 16,103 | 18,190 | 16,655 |

| 税引前収益 | 2,932 | 5,469 | 5,697 | 4,061 | 2,184 | 1,470 | 3,898 | 6,534 | 5,856 | 1,295 |

| 当期利益 | 2,188 | 3,844 | 4,628 | 2,531 | 1,596 | 839 | 2,695 | 5,168 | 5,102 | 434 |

| 少数株主損益 | 156 | 178 | 123 | 110 | 13 | 11 | 66 | 68 | 37 | -156 |

| 親会社株主帰属利益 | 2,032 | 3,666 | 4,504 | 2,420 | 1,582 | 828 | 2,629 | 5,099 | 5,064 | 590 |

| 前年同期比 | 51.0% | 80.4% | 22.9% | -46.3% | -34.6% | -47.7% | 217.5% | 94.0% | -0.7% | -88.3% |

| 利益率 | 2.4% | 4.5% | 5.0% | 2.5% | 1.7% | 1.0% | 2.5% | 3.7% | 3.4% | 0.4% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 3,569 | 3,546 | 5,375 | 4,098 | 3,286 | 5,237 | 4,237 | 2,944 | 3,107 | 4,286 |

| 総資産 | 67,876 | 69,007 | 84,366 | 94,277 | 96,561 | 98,063 | 117,725 | 134,846 | 142,786 | 147,766 |

| 債務合計 | 33,879 | 30,611 | 35,836 | 40,206 | 43,646 | 44,586 | 54,763 | 58,546 | 57,198 | 57,975 |

| 純有利子負債 | 30,310 | 27,065 | 30,461 | 36,108 | 40,360 | 39,349 | 50,526 | 55,602 | 54,091 | 53,689 |

| 負債総額 | 49,207 | 46,982 | 54,242 | 58,835 | 61,963 | 63,503 | 77,622 | 85,966 | 85,471 | 86,849 |

| 株主資本 | 17,411 | 20,629 | 28,570 | 33,829 | 33,013 | 32,990 | 38,338 | 46,829 | 55,056 | 58,648 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 5,515 | 8,291 | 3,658 | 4,672 | 8,732 | 9,107 | 600 | 10,566 | 18,343 | 14,928 |

| 設備投資額 | 4,448 | 5,024 | 9,511 | 9,610 | 8,302 | 6,765 | 6,737 | 9,174 | 10,914 | 9,005 |

| 投資活動によるキャッシュフロー | -4,366 | -4,961 | -9,254 | -15,153 | -8,133 | -6,669 | -6,712 | -8,174 | -10,702 | -8,834 |

| 財務活動によるキャッシュフロー | -1,054 | -3,016 | 7,389 | 9,477 | -1,261 | -447 | 4,751 | -4,130 | -7,782 | -5,268 |

| フリーキャッシュフロー | 1,137 | 3,941 | -5,173 | -3,769 | 1,379 | 3,118 | -5,212 | 2,362 | 8,539 | 7,068 |

| [収益率 %] | ||||||||||

| ROA | 2.95 | 5.36 | 5.87 | 2.71 | 1.66 | 0.85 | 2.44 | 4.04 | 3.65 | 0.41 |

| ROE | 11.98 | 19.27 | 18.31 | 7.76 | 4.74 | 2.51 | 7.37 | 11.98 | 9.94 | 1.04 |

| 当期利益率 | 2.36 | 4.52 | 5.00 | 2.48 | 1.68 | 0.98 | 2.51 | 3.68 | 3.43 | 0.41 |

| 資産回転率 | 1.25 | 1.18 | 1.18 | 1.09 | 0.99 | 0.87 | 0.97 | 1.10 | 1.06 | 0.99 |

| 財務レバレッジ | 4.07 | 3.60 | 3.12 | 2.86 | 2.86 | 2.95 | 3.03 | 2.97 | 2.72 | 2.56 |

| [一株当り指標: 円] | ||||||||||

| EPS | 87.5 | 157.9 | 176.4 | 90.2 | 58.3 | 30.5 | 96.7 | 187.5 | 167.4 | 17.9 |

| BPS | 750.1 | 888.8 | 1,069.6 | 1,250.0 | 1,216.1 | 1,213.7 | 1,409.8 | 1,722.1 | 1,687.4 | 1,774.6 |

| 一株当り配当 | 26.00 | 34.00 | 45.00 | 27.00 | 24.00 | 9.00 | 28.00 | 47.00 | 51.00 | 53.00 |

| 発行済み株式数 (百万株) | 23.94 | 23.94 | 27.44 | 27.44 | 27.44 | 27.44 | 27.44 | 27.44 | 32.88 | 33.10 |

企業データ

企業概要

スミダコーポレーション株式会社

SUMIDA CORPORATION

【本社】

東京都中央区入船三丁目7番2号

KDX銀座イーストビル7階

https://www.sumida.com/

【R&Dセンター】

日本(仙台、長野)、中国、タイ、ドイツ、アメリカ

【国内営業拠点】

仙台、長野、名古屋、大阪、埼玉、川崎

【海外営業拠点】

香港、シンガポール、中国、台湾、タイ、韓国、アメリカ、ドイツ、インド

【生産拠点】

日本(青森、長野)、中国(太平、番禺、南寧、上海、常徳、吉安、宿迂)、メキシコ、ベトナム(ハイフォン、クアンガイ)、タイ、ドイツ(オーバーンツェル、ノイマルクツ、レーステン、ラーデバーグ)、ルーマニア、スロベニア、米国

【事業内容】自動車・家電製品・産業用機械アプリケーションに使われるコイル関連の電子部品とモジュール

【 従業員数 】14,662人(連結;2024年12月31日時点)

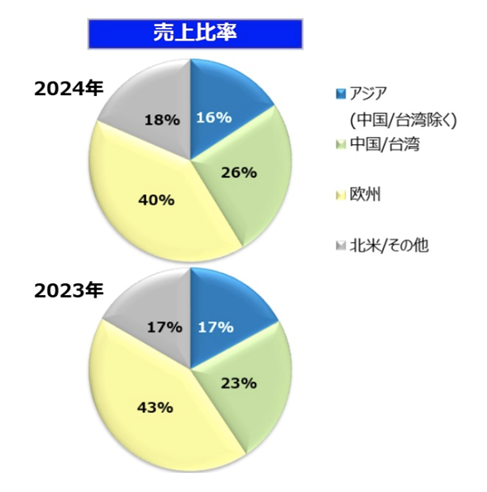

売上高構成(2024年12月期)

市場別

生産地別

販売地域別

出所:同社資料

沿革

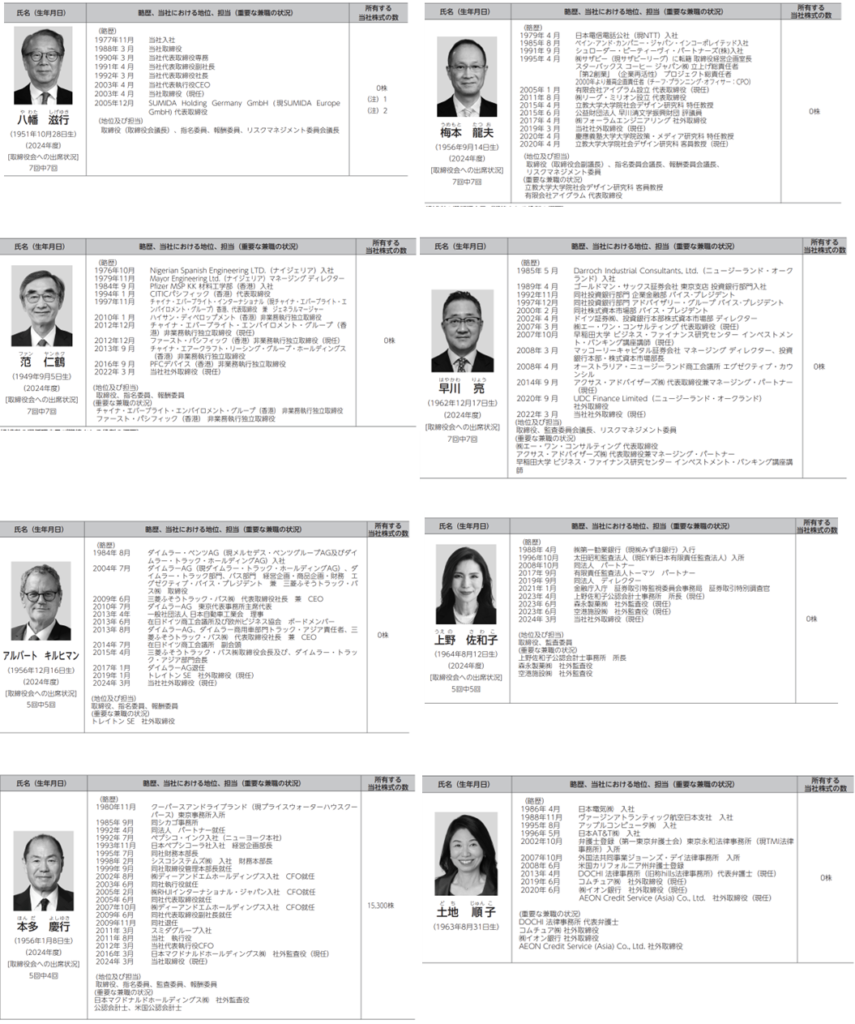

経営陣

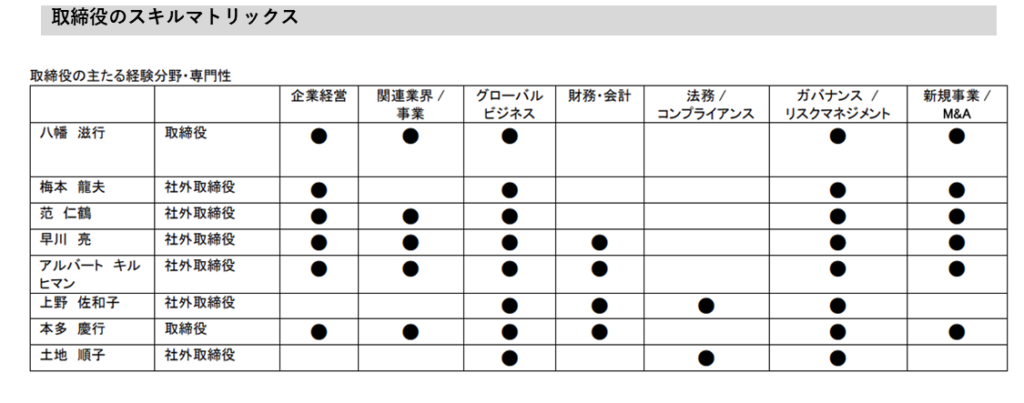

取締役のスキルマトリックス

出所:同社資料

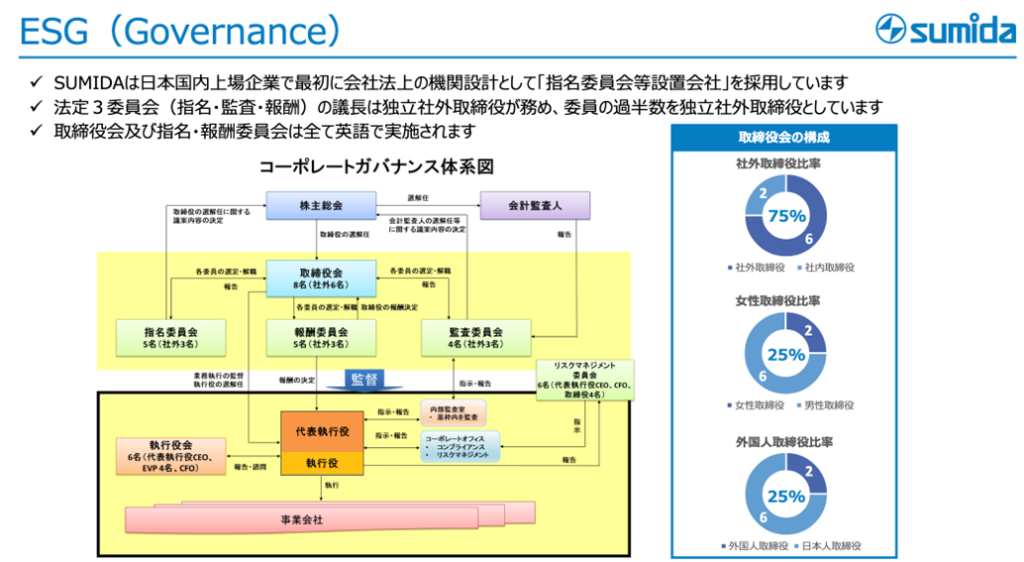

コーポレートガバナンス体制

出所:同社資料

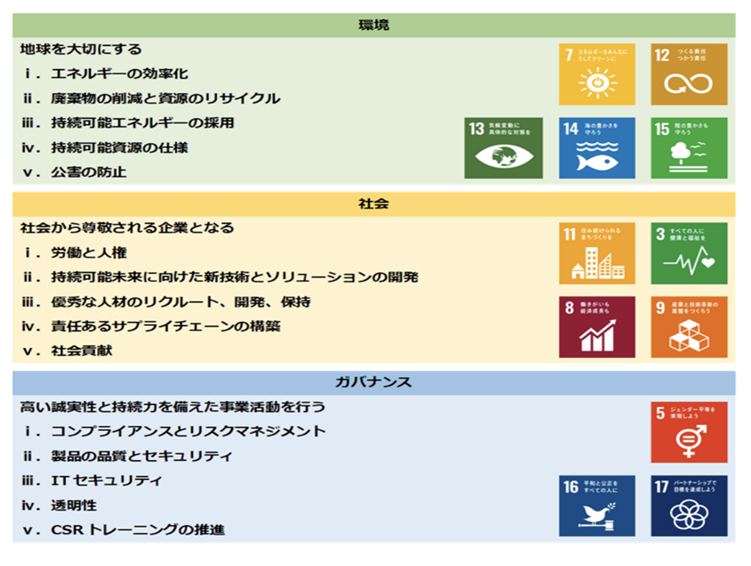

ESGに対する取り組み

出所:同社資料

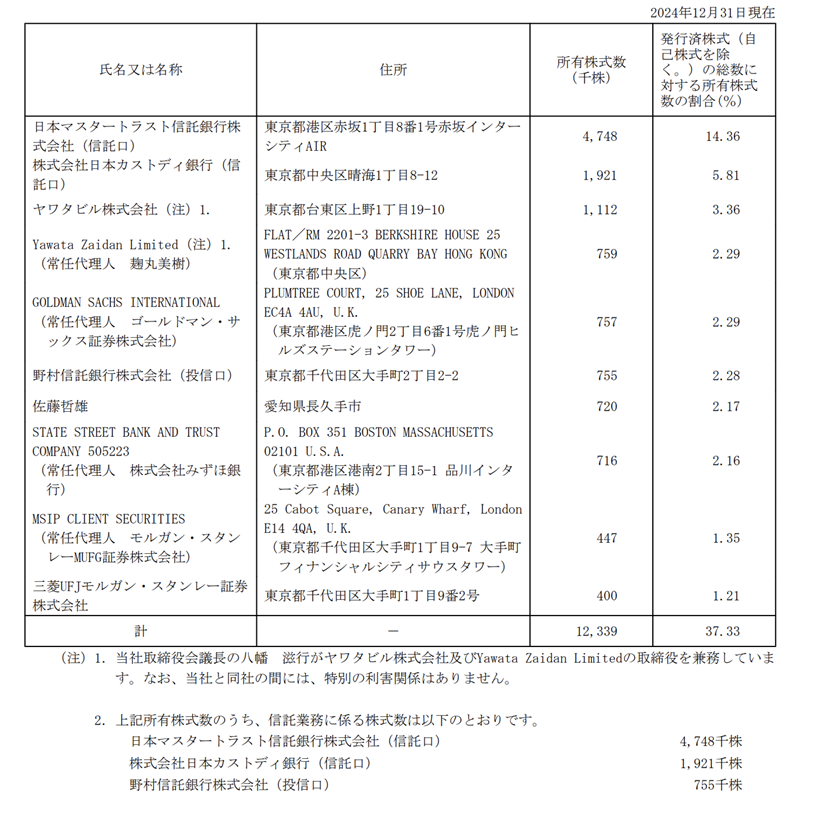

大株主の状況(2024年12月31日現在)

出所:同社資料

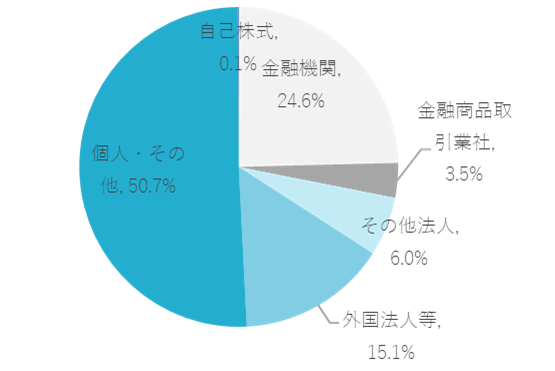

所有者別株式分布状況(2024年12月31日現在)

株主数:22,697名

出所:同社資料より Onega Investment 作成