2026年4月6日

Japanese

Home

Omega Investment株式会社

酉島製作所 (Price Discovery)

High-risk Long-term Buy

Conclusion

中東での旺盛な需要と、海水淡水化ポンプ分野におけるニッチなグローバルリーダーとしての地位を背景に、収益モメンタム再加速による株価再評価の可能性がある。

Profile

大型・高圧ポンプで世界的シェアを持つ、老舗の専業メーカー。

酉島製作所は創業1919年のポンプ専業メーカーで、上下水道施設や発電所、海水淡水化プラント向けなどの大型・高圧ポンプを中心に事業を展開する。事業別売上高比率はポンプ99%、その他1%、地域別では海外比率62%(FY3/2025)。中でも中東向けを主軸とした海水淡水化案件に強みを持つ。事業は「ハイテクポンプ」「プロジェクト(EPC)」「サービス」「新エネルギー・環境」の4領域に分かれ、特に大型プラント案件を扱うプロジェクト事業ではEPC機能も内製化。近年は水素・アンモニア対応ポンプやスーパーエコポンプといった次世代エネルギー対応機器の開発にも注力している。

| 証券コード |

| 東証PRM:6363 |

| 時価総額 |

| 63,000 百万円 |

| 業種 |

| 機械 |

Stock Hunter’s View

中東・北アフリカで需要増。新エネルギー関連の取り組みにも注目。

酉島製作所は老舗のポンプ専業メーカー。発電所や海水淡水化プラント、上下水道向け、一般産業向けなどの「ハイテクポンプ」、上下水道施設、灌漑施設などのEPC(設計・調達・建設)を担う「プロジェクト」、メンテナンスの「サービス」、原子力関連、海水淡水化プラント用の大型ポンプなど「新エネルギー・環境」の4つの事業領域で展開しており、このうち海水淡水化プラント用大型ポンプで世界トップシェアを持つ。海外売上高比率は約6割。

新興国でのポンプ需要と環境関連分野で中期的な成長期待が高まっている。水資源の確保、工業化に向けたインフラ整備の進展により、中東・北アフリカ諸国など人口増加地域で海水淡水化プラント用ポンプの需要が増加している。また、環境関連では水素・アンモニアを扱うポンプ技術の研究開発や、火力発電所におけるアンモニア混焼実証試験用のポンプなどが注目されている。

今2026年3月期業績は売上高890億円(前期比2.9%増)、営業利益67億円(同23.0%増)を計画。このほど機械加工を委託してきた韓国Juneung社の買収が完了し、今後、工程を内製化することで収益力の向上が期待される。

Investor’s View

High-risk Long-term Buy: 中東、新興国の長期的なインフラ開発にエクスポージャーを得る上で適した、ニッチ優良株。収益モメンタム再燃と資本効率改善の余地が株価の再評価につながる可能性。

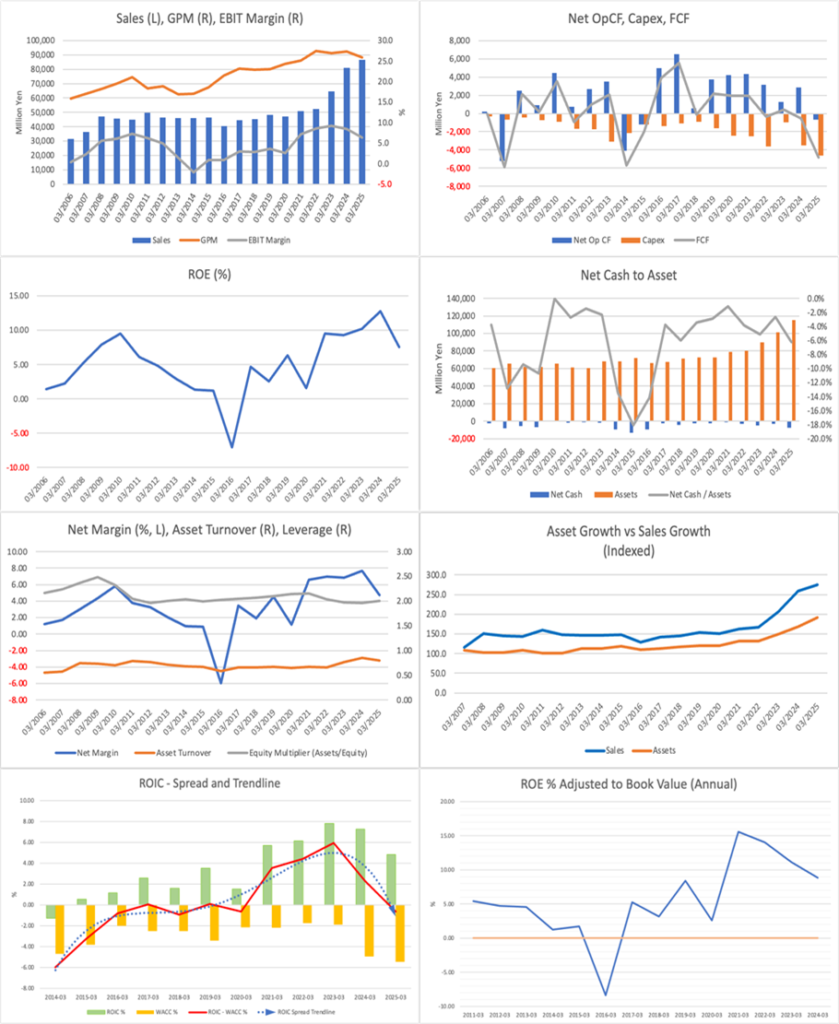

プラント関連ビジネスにおいて、業績予想は本質的に困難である。設計変更やコストオーバーランといった事象は業界特有の常態であり、利益率やキャッシュフローの予測は極めて不確実性が高い。酉島製作所においても、収益変動は限定的に見えるが、それは過去の案件構成に依存した「静かな局面」であった可能性があり、今後海外案件比率やEPC構成が高まる中で、むしろボラティリティは上昇するリスクもある。

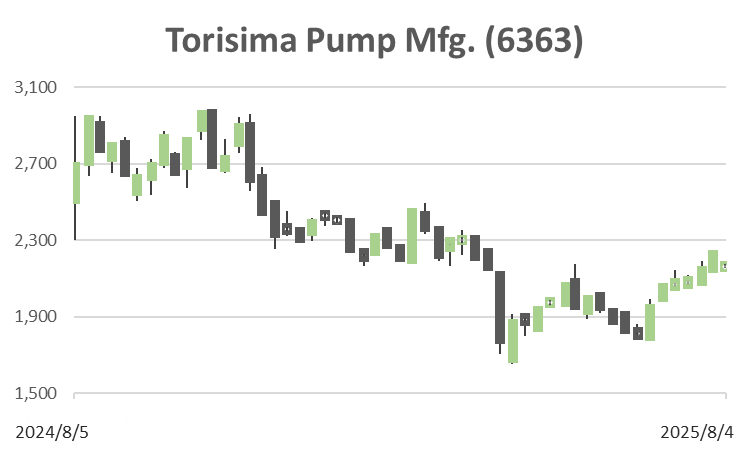

それでもなお、中東・北アフリカ地域における淡水化プラント需要は中長期的に見て構造的な強さを持つと考えられ、同社の製品がその中で世界的なニッチポジションを維持している点は評価に値する。2021~2023年の株価上昇も、実際に同地域での受注拡大と業績モメンタムの立ち上がりが主因であったと見られる。

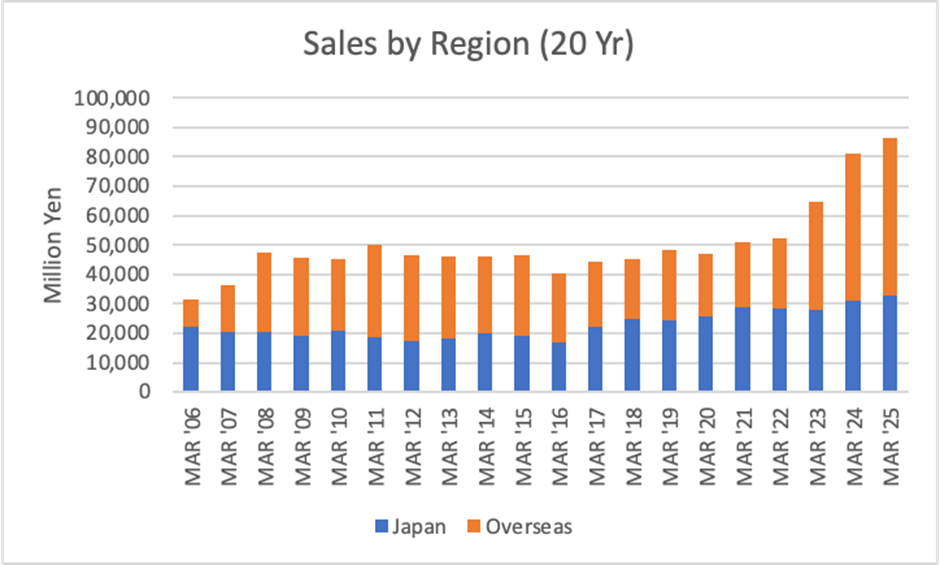

直近5年間で海外売上のCAGRは+20%に達しており、売上全体に占める海外比率は62%へと上昇。日本市場が+5%の成長にとどまる中、同社の構造変化が明確に示されている。FY3/2025は売上865億円、営業利益54.5億円と売上面では過去最高を更新し、FY3/2026は売上890億円、営業利益67億円を計画しているが、その実現可能性については予断を許さない。

中期経営計画「Beyond110」は、2029年までに売上1,000億円、営業利益率10%、ROE10%超を掲げている。しかし市場はこの数値目標を額面通りには受け止めておらず、実効性は今後の資本政策や収益構造の安定化にかかっている。幸い、同社はDOE3%、配当性向35%を基準とする累進配当方針を堅持し、FY3/2026には62円の年間配当を予定。さらに自己株取得(最大10億円)も進行中で、一定の株主意識は伺える。

一方で、ESGの観点からは注意も必要である。海水淡水化プラントはエネルギー集約型の設備であり、再生可能エネルギーとの接続性やCO₂排出に対する説明責任が今後厳しく問われる可能性がある。市場によっては、脱炭素トレンドがむしろ逆風となる場面も想定されよう。

バリュエーションは、PBR 1.03倍、PER 14.8倍と、明確に割安とは言い難い水準だが、ROE改善の余地や収益モメンタム再加速の兆候が確認されれば、再評価フェーズに移行する可能性はある。仮に株価の大幅なリレーシオニングが起きなくとも、サービス・保守領域におけるストック型の収益や、韓国Juneung社の内製化効果が中長期的に評価される可能性はある。

構造的な海外需要の強さと、資本効率・事業ポートフォリオの見直し余地を両睨みすることで、本銘柄は「中東需要を軸にしたバリュー再構築銘柄」として、長期的な投資妙味を持つと判断する。収益モメンタムの再燃に期待しつつ、長期で仕込むべき中東シフトのニッチ優良株である。

予測困難な業績ながら、中東需要を起点とした収益モメンタムの再浮上が株価の起爆剤となり得る。

FY3/2025の実績は、売上高865億円(YoY +6.7%)、営業利益54.49億円(▲20.1%)。中東地域を中心とする海水淡水化プラント案件の需要が堅調に推移する中、売上は過去最高を更新した。海外売上比率は62%に達しており、過去5年間の売上CAGRは日本市場+5%、海外市場+20%と、明確な構造変化がみられる。

FY3/2026の会社計画では、売上高890億円、営業利益67億円を見込んでいるが、プラント事業の性質上、業績の見通しには高い不確実性がつきまとう。EPC案件における設計変更やコスト超過は不可避であり、利益率やキャッシュフローは予想困難な水準にある。

それでも、海外の旺盛なインフラ需要と、同社が強みを持つ中東・北アフリカ市場における淡水化関連投資の継続を踏まえれば、将来的に収益モメンタムが再び上昇軌道に乗る可能性は否定できない。その場合、株価はモメンタム変化を先取りするかたちで動くことが想定される。

同社は中期経営計画「Beyond110」で2029年度に売上1,000億円、営業利益率10%、ROE 10%以上を目標に掲げているが、その進捗に対する市場の信認は慎重である。株主還元方針としてはDOE 3%、配当性向35%を基準とした累進配当を継続し、FY3/2026の年間配当は62円を予定。自己株取得枠(10億円)も設定されている。

PBRは1倍前後、PERは15程度であり、足元のバリュエーション水準が株価を積極的に支えるとは言い難い。ただし、構造的な海外需要の強さを前提とすれば、いずれ収益モメンタムが株価の評価軸として再浮上する局面は十分に起こりうる。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)