2026年2月27日

Japanese

Home

Omega Investment株式会社

イトーキ (Company note – Basic)

| 株価(8/28) | 2,356 円 | 予想配当利回り(25/12予) | 2.7 % |

| 52週高値/安値 | 1,336/2,538 円 | ROE(24/12実) | 13.8 % |

| 1日出来高(3か月) | 218.8 千株 | 営業利益率(24/12実) | 7.3 % |

| 時価総額 | 1,257 億円 | ベータ(5年間) | 0.36 |

| 企業価値 | 1,335 億円 | 発行済株式数 | 53.382 百万株 |

| PER(25/12予) | 14.0 倍 | 上場市場 | 東証プライム |

| PBR(24/12実) | 2.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

明日の「働く」をデザインするオフィスDXカンパニー

顧客の人的資源投資を追い風に変貌中

サマリー

◇イトーキ(以下、同社)は、 1890年大阪市で創業したオフィス家具の大手。高いデザイン性と製販一貫体制が特色である。同社のミッションは“明日の「働く」を、デザインする。” 家具の製造販売にとどまらず、オフィスのDXであるOffice3.0を提唱し、空間設計から生産性向上を支援するサービスの提供までを一気通貫で手掛ける戦略を推進している。物流施設・研究施設領域の収益基盤にも余念がない。

◇湊宏司社長のリーダーシップと業績・企業価値向上:2022年3月から代表取締役社長として指揮をとる湊宏司氏のもと、同社の収益性は著しく改善した。今後の手腕発揮にも株式市場の期待は高い。

◇事業概要:主要事業はワークプレイス事業、および設備機器・パブリック事業である。

◇ワークプレイス事業:オフィス家具等の製造販売、オフィス営繕や組立・施工、オフィス空間デザインやオフィス移転等のプロジェクトマネジメント等のサービスを提供。オフィスの生産性向上につながる提案・コンサルティングを強化し付加価値を高めており、今後はデータを活用してオフィス運用サポートを行うOffice3.0を推進する。2024/12期売上高1,022億円、営業利益80億円、営業利益率7.9%。

◇設備機器・パブリック事業:倉庫や自動物流システム機器等の物流ソリューション、研究施設向け機器、公共施設の環境・空間構築等を提供。シャトル式自動倉庫等で納入実績 No.1を誇る。2024/12期売上高345億円、営業利益18億円、営業利益率5.4%。

◇新中期経営計画「RISE TO GROWTH 2026」:2024年2月に発表された新中期経営計画では、2024〜2026年を持続的成長力を高める《高収益化フェーズ》と位置付ける。具体的には「Tech x Design based on PEOPLE」というコンセプトに基づいた、重点戦略「7 Flags」およびESG戦略から成る。財務面では、2026年12月期の目標を売上高1,500億円、営業利益140億円、営業利益率9%、ROE15%(>想定資本コスト9〜10%)としている。資本コストの削減にも取り組み、株主価値の最大化・PBR向上に導くという、株式市場の今日的要請に十分に応えるものである。

◇改革成果が出る業績推移:業績推移は順調だ。2024/12期の売上高は1, 384億円(前年度比4%増) で3期連続の増収、過去最高となった。営業利益100億円(同18%増)となり5期連続の増益、2期連続で過去最高益を更新した。ROEも13.8%まで向上した。2025/12月期の業績会社予想は売上高1,500億円、営業利益120億円であり、中期経営計画の目標に対して順調に推移している。

◇株価動向と注目点:同社株価は湊社長就任の2022年3月末から2025年8月直近までに347円から2,356円に上昇、PBRも1倍割れから約2.2倍になった。これは顧客のオフィス等に対する投資意欲の高まりを着実に収益重視で取り込み中期経営計画に沿った業績拡大が続いていることが要因だ。今後は、Office3.0領域への展開、連結全体での収益重視の徹底、国内オフィス以外の新たな収益機会の具体化、従業員のエンゲージメントの向上と生産性の改善、など新しい材料がさらに揃うことが期待される。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革 | 4 |

| グループ概要/生産体制/事業系統図 | 7 |

| 事業概要 | 9 |

| ワークプレイス事業 | 9 |

| 設備機器・パブリック事業 | 16 |

| 成長戦略 | 18 |

| 新中期経営計画 RISE To GROWTH 2026 | 18 |

| 決算動向 | 21 |

| 2024/12期決算実績 | 21 |

| 2025/12期見通し | 22 |

| 株式情報、等 | 24 |

| 株価動向 | 24 |

| バリュエーションの考察 | 25 |

| 大株主の状況/所有者別株式保有の状況/株主還元の方針 | 26 |

| コーポレートガバナンス及びトップマネージメント | 27 |

| サステナビリティ | 30 |

| 財務データ | 31 |

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 会社予想 |

| 売上高 | 116,210 | 115,905 | 123,324 | 132,985 | 138,460 | 150,000 |

| EBIT(営業利益) | 1,585 | 2,561 | 4,582 | 8,524 | 10,078 | 12,000 |

| 税引前収益 | 1,277 | 1,523 | 8,372 | 8,378 | 10,071 | |

| 親会社株主帰属利益 | -235 | 1,166 | 5,294 | 5,905 | 7,183 | 8,300 |

| 現金・預金 | 18,246 | 17,451 | 26,976 | 24,795 | 22,482 | |

| 総資産 | 105,096 | 103,898 | 115,288 | 117,437 | 120,521 | |

| 債務合計 | 21,742 | 20,091 | 19,487 | 17,308 | 37,533 | |

| 純有利子負債 | 3,496 | 2,640 | -7,489 | -7,487 | 15,051 | |

| 負債総額 | 60,901 | 58,818 | 65,374 | 62,434 | 71,174 | |

| 株主資本 | 43,812 | 44,931 | 49,871 | 54,960 | 49,260 | |

| 営業活動によるキャッシュフロー | 4,561 | 2,774 | 5,804 | 6,321 | -1,000 | |

| 設備投資額 | 1,729 | 2,110 | 4,145 | 3,316 | 6,036 | |

| 投資活動によるキャッシュフロー | -1,152 | -1,170 | 4,923 | -4,012 | -7,107 | |

| 財務活動によるキャッシュフロー | -2,267 | -2,658 | -1,426 | -4,148 | 5,905 | |

| フリーキャッシュフロー | 2,832 | 664 | 1,659 | 3,005 | -4,146 | |

| ROA (%) | -0.22 | 1.12 | 4.83 | 5.08 | 6.04 | |

| ROE (%) | -0.53 | 2.63 | 11.17 | 11.27 | 13.79 | |

| EPS (円) | -5.2 | 25.8 | 117.0 | 130.3 | 147.0 | 168.2 |

| BPS (円) | 970.4 | 993.9 | 1,101.3 | 1,212.0 | 1,001.1 | |

| 一株当り配当(円) | 13.00 | 15.00 | 37.00 | 42.00 | 55.00 | 65.00 |

| 発行済み株式数 (百万株) | 45.66 | 45.66 | 45.66 | 45.66 | 53.38 |

出所:Omega Investment 作成

会社概要

イトーキ(以下、同社)は、国内オフィス家具のメーカーで大手4社の一角を占める。1890年の創業以来、130年以上の歴史を有する老舗企業でもある。2005年の製販統合により、製販一貫体制をとっている。

同社のミッション・ステートメントは“明日の「働く」を、デザインする。” である。単にオフィス家具を製造・販売するのに留まらず、働き方のコンサルティングや空間デザインも手掛けており、顧客の働く「空間」「環境」「場」づくりという価値を提供している。古くからデザインに力を入れており、同社の商品はデザイン面でも優れていることに定評がある。

主要事業セグメントは、以下の二つ。

ワークプレイス事業:主にオフィス家具関連の製造・販売であるが、ミッションステートメントにあるように、顧客の働き方に合わせた「働く環境」づくりを提案することを標榜している。直近では、オフィスで“集合して働く”のみならず、在宅ワーク等の“分散して働く”等、様々な働き方が広がる中、それらのニーズにも積極対応。加えて、コンサルティングサービス等をトータルで提供している。

主な商品・サービス;オフィス家具(デスク・ワークステーション、テーブル、事務・会議チェア、システム収納家具、 ロッカー)/オフィス空間を構築する建材商品の製造販売/内装工事/オフィス空間デザイン/オフィス移転等のプロジェクトマネジメント/オフィス営繕・保守サービス、テレワーク用家具、学習家具

設備機器・パブリック事業:近年急成長している物流関連施設、及び製薬企業や大学・研究機関での研究施設機器、公共施設向け設備などを提供。

主な商品・サービス;物流設備(シャトル台車式自動倉庫システム(SAS))、収納棚/特殊扉/オフィスセキュリティシステム/研究施設機器/粉体機械設備/公共施設の環境・空間構築など

地域別の売上高の構成は、日本 125,945百万円(91%)、アジア 11,869百万円(9%)等となっており、国内市場の占める割合が 9割を超えている。

売上高セグメント別内訳

出所:同社資料より Omega Investment 作成

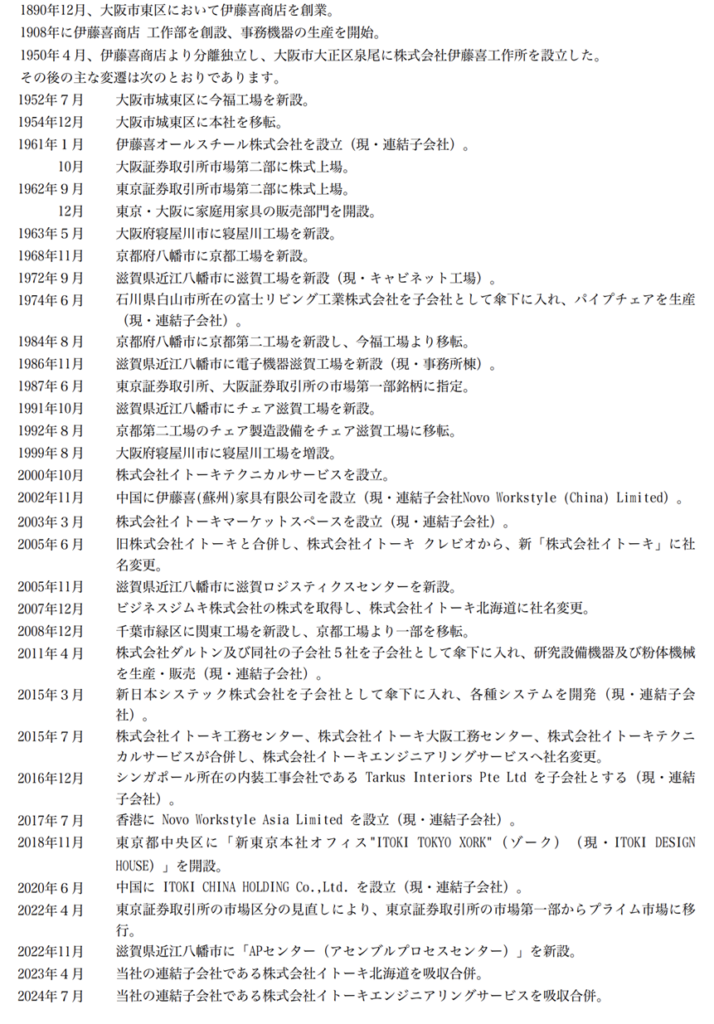

沿革(詳細な時系列は、次頁の沿革表を参照)

1890〜1949年:発明特許品の普及から事務機器の販売・製造へ

同社は1890年12月、創業者の伊藤喜十郎が大阪高麗橋に、発明特許品の普及並びに輸入品の取扱いを行う「伊藤喜商店」を創業したのを出発点とする。1903年、ゼムクリップ、ホチキスの輸入販売を開始。どちらも、今のオフィスでも普通に使われているが、元を辿ると100年以上前に同社が取扱いを始めたのに由来する。その後、1908年には伊藤喜商店工作部を開設。手提げ金庫及び簡単な文具などの事務機器の生産を開始した。明治の開国後、海外製品の輸入販売・修理から事業を興し、その後、国産化にチャレンジし事業を拡大させたという意味では、セイコーホールディングス(服部時計店)、ブラザー工業(安井ミシン商店)等といった、今では世界をリードする日本のモノづくり企業に合い通ずるものがある。

1910年、英文タイプライター、魔法瓶などの輸入販売を開始。1913年には、独自開発のゼニアイキ(金銭記録出納機)を発売。1925年、ロッカー等、自社製鋼製家具の製造を開始した。1937年には東京に進出、中央区呉服橋に東京支店を開設した。

1950〜1969年:スチール家具が近代的なオフィスを創造。デザイン面でも高評価

戦後、日本経済の高度成長が始まるとオフィス家具への需要も急増。1955年、スチールデスクの製造・販売を開始。同社のスチール家具が、その後各種デスクへの道を開くこととなった。1960年には、ファイリング・伝票会計・オフィスレイアウトの3大システムを確立。高度経済成長下、オフィスの合理化が求められる中、ファイリング、伝票会計システム、そしてデスクを中心とした家具・事務機器・備品などの機能的な配置を提案した「オフィスレイアウト」を提唱し、オフィスのシステム化において、イトーキのブランドを確立した。

さらに、1962年には、ホームデスク、スチューデントデスクの分野にも進出。1967年、「グッドデザイン・グッドシステム」のキャッチフレーズを採用し、デザイン・カンパニーとしてのイメージを確立してゆく。

一方で、業容の拡大に伴い、同社は1961年10月に大阪証券取引所第2部に、1962年9月には東京証券取引所第2部に株式を上場した。

1970〜1989年:オフィスプランニング、ニューオフィスを推進

1970年に入ってからは、海外の各社と技術提携を実施。様々な最新式のオフィスシステムを日本に導入。単なるオフィス家具の提供を超えて、“オフィスプランニング”を提案するようになる。1976年には、Gマーク選定商品に14点が入選するなど、引続きデザイン面で高い評価は続く。その後、Gマークに毎年、数多くの商品が選ばれている。1977年、スイス・ビボ社と提携し、研究設備家具システムを発売。現在の設備機器・パブリック事業分野に進出した。

1984年、シンガポール及び米国に現地法人を設立。海外市場を見据えた展開も進める。1985年には、現在にも通ずるCIを制定した。1987年、東京証券取引所、大阪証券取引所の市場第1部銘柄に指定替えとなった。

1990年〜現在:創業100年を越えて、21世紀のオフィスづくりを目指す

創業100年を迎えても、同社は引続き時代の要請に応えた商品・サービスを提供し続けている。1994年には、オフィスのIT化に対応したフリーアクセスフロアを販売開始。また、品質管理にも注力し、1998年にはISO9001に審査登録。また、世界的な環境意識の高まりに合わせて、同じくISO14001にも審査登録。2001年には、全事業所の審査登録が完了した。

2005年、製造部門のイトーキクレビオと販売部門のイトーキが統合し、新会社イトーキに社名変更した。世の中の流れが加速化する中、製販の一体化で迅速な経営判断を可能とし、またグループの合理化が図られることとなった。

その後も、時代の要請に応じた様々な新商品を開発・販売。エルゴノミクスを追求したオフィスチェアやオフィス家具を提供している。2017年には、フリップフラップチェアが、国際的なデザインアワードであるレッドドット・デザイン賞を受賞した。

2018年、首都圏のオフィスを日本橋に集約。「ITOKI TOKYO XORK」を開設。ワーカーの能力を最大限に引き出す総合的なワークスタイル戦略を提唱し、次世代のワークスタイルを実践する場として、種々実証実験を行い、そこから生み出される様々な知見やノウハウを社会に向けて発信していく考えである。

出所:同社有価証券報告書

注目される経営陣の指揮

直近の動きで注目されるのが現在の経営陣である。

現在の代表取締役社長である湊 宏司氏は、2021年9月に同社入社、2022年3月から現職に就任している。同氏は1994年にNTTに入社後、USCでMBAを取得。その後、サンマイクロシステムズの本部長、(オラクルのサンマイクロシステムズ買収により)日本オラクルの副社長を勤めた、同社トップとしては異色の経歴の持ち主である。

同氏への期待は、オフィスのIoT化などの技術トレンドを踏まえて適切に同社を導くこと、および、外資系企業のマネジメント経験を活かし、人材の活性化と財務的パフォーマンスの改善を進めることにある。

同氏の社長就任後のパフォーマンスは、財務面、定性面、株価の面で、これらの期待に十分に応えるものだった。すなわち、同氏就任以降一貫して業績が堅調に拡大しており、従業員エンゲージメントも向上し、株価も2022年3月末から2025年8月末までに347円から2,538円に上昇している。今後一層その手腕が発揮されることに期待が高まっている。

社長の考え方

出所:同社資料等より Omega Investment 作成

生産体制

出所:同社資料

グループ概要

沿革でみたように創業の地は大阪であるが、現在の本社所在地は東京都中央区である(2018年移転)。同社グループは、同社及び連結子会社32社、非連結子会社7社及び関連会社1社で構成されている(次項参照)。2000年代以降は、ASEAN・中国を中心に積極的に海外展開にも乗り出し、現地企業の買収を行うと共に、各地に子会社、関連会社を設立している。

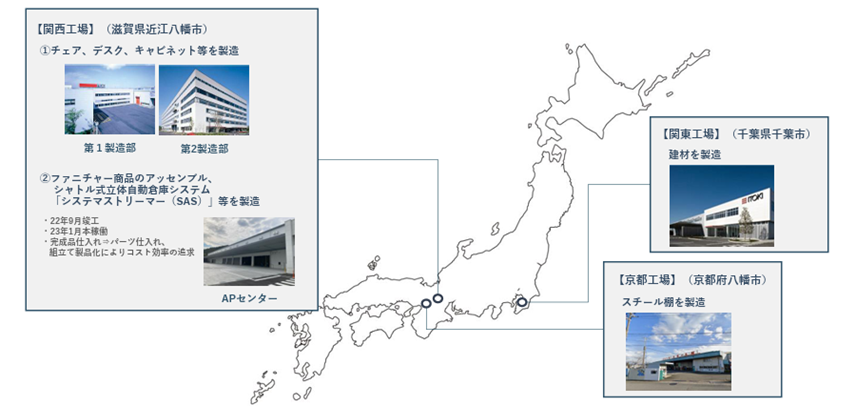

生産体制

同社は基本的に国内の工場で生産する体制をとっている。これは、同社の主要市場が国内であること、およびオフィス家具が収納という性格上容積が嵩むため海外で生産をして輸送費を掛けて輸入することがコスト的に見合わないためである。

現在の主力工場は滋賀工場で、ワークプレイス事業のチェア、デスク、キャビネット等を製造。約300名の従業員が働いている。2022年9月には、同地にアセンブル・プロセスセンター(APセンター)を開設。2023年1月より本格稼働した。APセンターでは、自社製品の保管・組立・出荷を一元的に管理することにより、原価率の低減を図っている。同センターでは、物流市場での需要が急増しているシステムストリーマー SAS-Rの生産ラインも移設し、需要増に対応する。なお、長年、同社の主力工場の一つであった寝屋川工場は、2022年に閉鎖し、生産を滋賀工場に集約した。同工場の跡地は65億円で売却。資産効率化を進めている。

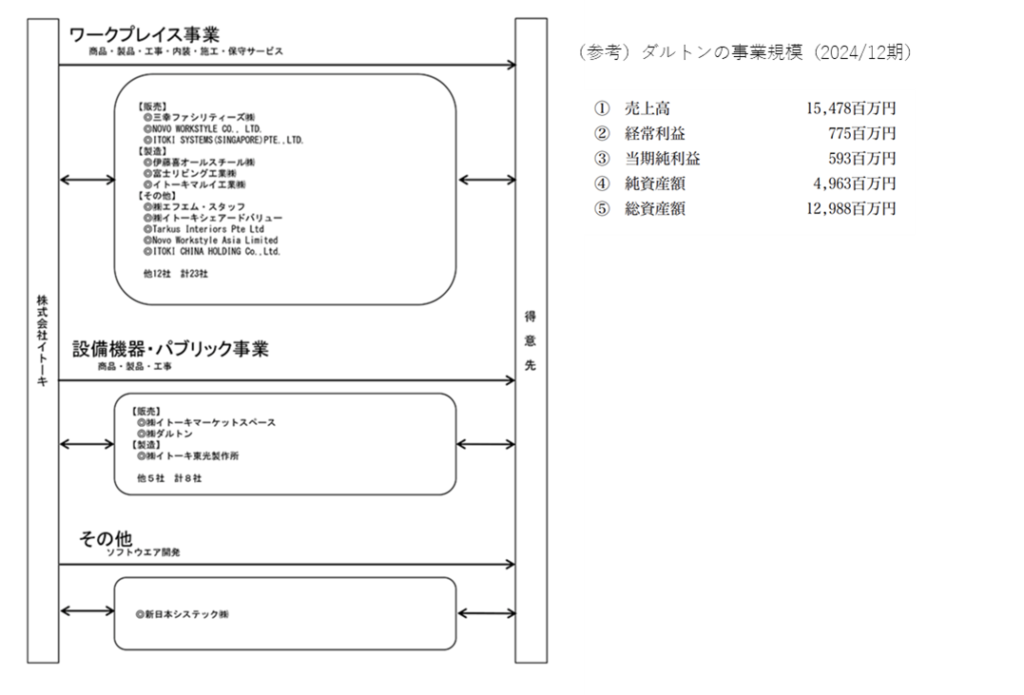

事業系統図

事業系統図は次頁を参照。同社及びグループ会社にて、製造・販売・工事・内装・施工・保守サービスを手掛けている。

海外のオフィス家具メーカーは、製造・販売のみに特化している場合が多く、内装・施工あるいはワークプレイスデザインまで提供することは殆どない。日本においても、大型案件に関しては、オフィス家具提供企業と施主の間に、コンサルティング会社、オフィス設計事務所が入って、ワークスタイルデザイン、ワークプレイスデザインを提供することが一般的である。しかし、近年ではオフィス家具メーカーも、上流から施工、オフィス家具の納入までをトータルで提供し、提案価値に見合ったフィーの獲得を図っている。

主要連結子会社

| 会社名 | 事業内容 |

| 伊藤喜オールスチール(株) | カウンター、大型天板デスク、壁面収納家具、机上パネル等の製造 |

| 富士リビング工業(株) | ミーティング・アメニティチェアの製造 |

| (株)イトーキマーケットスペース | 店舗用什器の販売/ストアプランニング |

| (株)イトーキ東光製作所 | 鉄扉/貸金庫/各種遮蔽扉/耐火壁/原子力関係放射線遮蔽扉の製造等 |

| イトーキマルイ工業(株) | 鋼鉄製事務用機械器具の製造 |

| 三幸ファシリティーズ(株) | 事務用機器、家具、什器及び付随する商品の販売、建設工事、設計管理 |

| (株)エフエム・スタッフ | ファシリティ・マネージメントに関するコンサルティング業務、等 |

| (株)イトーキシェアードバリュー | オフィス空間のシェア事業、オフィス家具のレンタル、リユース事業等 |

| 新日本システック(株) | ITソリューションサービスの提供 |

| (株)ダルトン | 研究・教育関連設備の設計・製造・販売、粉体処理機械の設計・販売、ハイテクプラントシステムの設計・販売 |

| (株)ソーア | オフィス什器の販売、搬入、施工設置/一般貨物自動車運送事業 |

| Tarkus Interiors Pte Ltd | シンガポールの内装工事会社、2016年子会社化 |

| Novo Workstyle Asia Limited | アジア地域の事業統括会社、在香港、2017年設立 |

| Novo Workstyle CO., Limited | 中国江蘇省に設けられた当社の製造部材の供給 |

| ITOKI SYSTEMS (SINGAPORE) PTE., LTD | シンガポール子会社、オフィス家具の販売、提案、物流システムの販売 |

| ITOKI CHINA HOLDINGS Co., Ltd. | 中国事業の持株会社。傘下に Novo Workstyle Co., Ltd.。 北京、上海、蘇州、深圳等に事業所 |

| 他16社 |

出所:同社資料等より Omega Investment 作成

事業概要

ワークプレイス事業

全社売上高の74%を占める基幹事業:提案営業に注力し、収益率向上を図る

同社のワークプレイス事業の2024/12期売上高は1,022億円、営業利益は80億円、営業利益率は7.9%となった。売上高は前年度比+8.2%、営業利益は同+29.2%、営業利益率は同+1.3ポイントとなり、売上高の拡大と採算改善を両立している。営業利益率は過去3年間着実に改善しており、付加価値と採算を重視する経営方針が浸透していることを示す。

地域別売上高は、日本90,308百万円(構成比 88.3%)、アジア 11,635百万円(11.4%)、その他317百万円(0.3%)となっており、国内事業が現在メインである。ただし、今後は海外の市場拡大も視野に入れている。

同社のオフィス家具事業は、1955年のスチールデスクの発売開始以来、日本の経済成長、企業の事業拡大に合わせて、オフィスでのニーズに対応した商品を相次いで開発・提供、日本経済の発展に大きく寄与してきた。

しかし、現在のワークプレイス事業では、オフィス家具の単なる販売だけではなく、ワークプレイスのデザインを提案することにより、より高い付加価値を提供し、それに見合った対価を獲得することを目標としている。従来、オフィス家具単体での差別化は難しく、価格競争に陥り、オフィス以外の什器も合わせて大きく値引きする等によって、収益の悪化を招くこともあった。同社のオフィス家具は元々デザイン性が高く、Gマーク獲得実績も多いが(次頁、上図参照)、提供価値に見合った対価を十分得られていなかったといえよう。直近では、営業体制・カルチャーの見直し(売上高重視から利益重視へのシフト)、提供価値に見合った収益の獲得、より高付加価値商品・サービスの販売、等に力を入れその成果が顕在化していることは前述の通りである。

ワークプレイス事業収益推移

| ワークプレイス事業/決算期 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 |

| 売上高 | 83,032 | 80,561 | 85,945 | 94,546 | 102,261 |

| 前年比 | -3.0% | 6.7% | 10.0% | 8.2% | |

| セグメント利益 | 1,273 | 1,914 | 2,579 | 6,226 | 8,047 |

| 前年比 | 50.4% | 34.7% | 141.4% | 29.2% | |

| 利益率 | 1.5% | 2.4% | 3.0% | 6.6% | 7.9% |

出所:同社資料よりOmega Investment 作成

オフィス家具市場は新たな働き方の進展で、付加価値が高まる可能性

日本のオフィス家具市場:全体の市場規模は8,400億円規模で安定成長

オフィス家具関連の109社が加盟する(社)日本オフィス家具協会(JOIFA)が、業界団体として統計・調査等を適宜発行しているが、一般にはデータを公表していない。

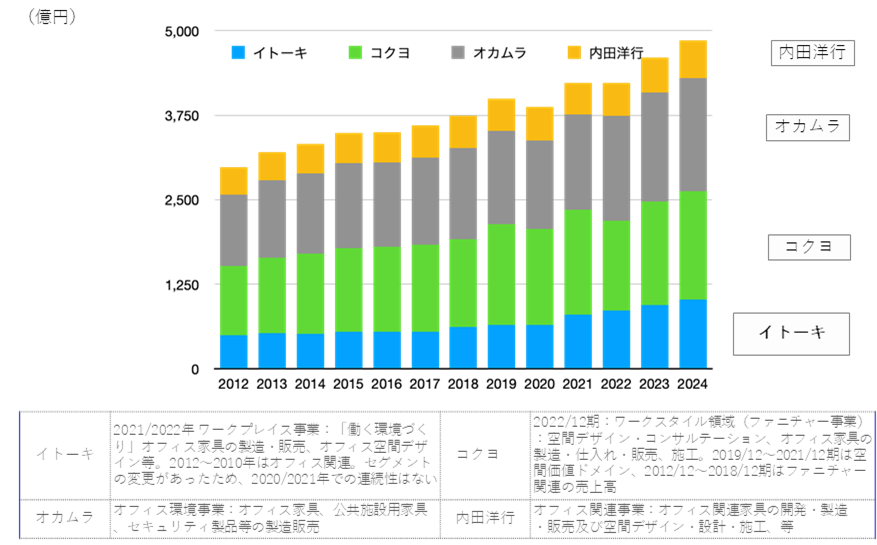

そこで、同社を含むオフィス家具大手4社のセグメント情報から4社合計の数値を抽出した参考値をグラフ化した(但し、各社のセグメント定義の差異、および決算期の相違は無視している;イトーキ、コクヨは12月期計数、オカムラは2024年度に2025年3月期を使用、内田洋行は2024年7月期までの計数を使用)。

4社合計における各社のシェアは、同社21%、コクヨ33%、オカムラ34%、内田洋行12%である(2024年度)。コクヨ、オカムラが、それぞれほぼ1/3のシェアを有し、同社が第3位で内田洋行が第4位というポジショニングであるが、同社のシェアがじり高にある。また、4社合計の金額はほぼ安定的に(3〜4%)成長している。

実際には、4社以外の企業の売上を合わせると、年間8,400億円程度(うち、オフィス家具単体で 4,000億円〜程度、残りはコンサルテイング・施工を含む)の市場規模と推察される(JOIFAの加盟企業の売上規模等、イトーキ資料から、Omega Investment 推計)。

オフィス家具主要4社のオフィス家具事業売上高推移

出所:各社有価証券報告書より Omega Investment 作成

オフィスビル市場の展望:東京23区の大規模オフィスビルの供給量はやや減少になるが、リニューアル市場に活気

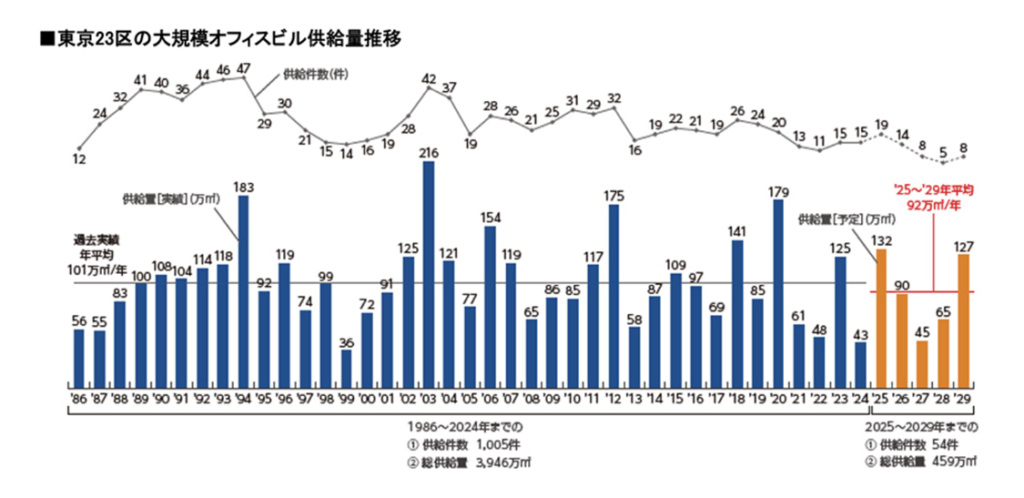

オフィス家具の需要は、新築オフィスビルの供給、およびオフィスリニューアルの動向に左右される。

まず新築オフィスビルの供給について、森ビルの「東京23区の大規模オフィスビル市場動向調査2025」を確認すると、2025年、2026年は供給量が増える想定だが、今後5年間の年平均供給量は過去長期平均(1986-2024年)を下回る見込みである。

東京23区の大規模オフィスビル供給量推移(森ビル調べ)

ただし、同事業に重要となるのはリニューアル案件であり、東京都以外の案件である。

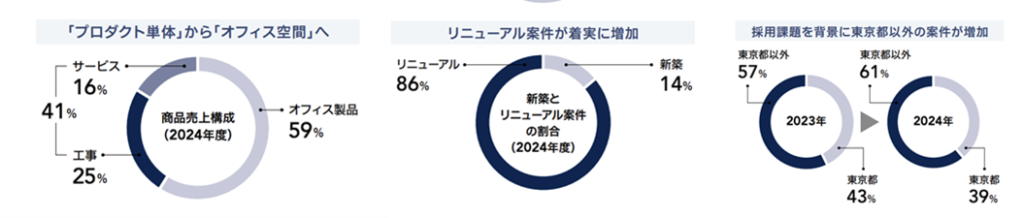

空間デザイン・コンサルティングなどのサービスにはじまり、工事、オフィス製品の販売を一気通貫で行う案件であれば、顧客ごとに最適なオフィス提案ができる上、同社の採算にも良い。このため、同社はリニューアル案件、東京都以外の案件に軸足をおいて事業展開を進めており、特に空間設計デザイナーを3年間で120名から180名に増員している。以下で見るように、その成果が顕在化しており、リニューアル案件の比率が8割を超えており、東京都以外の案件比率が漸次上昇している。

イトーキのワークプレイス事業の構成

出所:同社説明会資料

オフィス家具市場の直近の動向:オフィスへのニーズの高度化で新たなビジネスチャンス

近年ではオフィスに対するニーズが大きく変容してきている。感染症の拡大によるリモートワークの導入と出社回帰の動きを経て、オフィスの役割が従来と変わってきており、そのことはオフィス家具各社にとって、新たなビジネスチャンスの到来も意味すると考えられる。背景は以下の通り

- 働き方改革:日本経済の低迷が長期間続いているが、製造業を中心とした生産性の向上が図れた高度成長の時代が終わり、第3次産業の比率が高まると、特にホワイトカラーを中心とした生産性の向上が困難になってきた。そのような状況の中、働き方改革により生産性を上げようという方向性が示されている。そのためには、日本企業の社内の組織のあり方を変える必要があり、企業のオフィスの構成も、旧来的な固定席をベースとしたオフィス環境から大きく変容しようとしている(次頁、図参照)

- IT・ネットワーク化の進展:いわゆるIT化が進展することにより、社内の仕事の進め方もここ10〜20年で大きく変わった。ハードウエア、ソフトウエア、ネットワーク等の進化に、オフィス自体の対応も必要となっている。今までの進化は、同社が提唱するOffice2.0の範囲の進化であり、今後はOffice3.0、オフィスのDX化への対応が競争の優劣を決することとなろう。

- 新たな価値創造の場としてのオフィス:a)にも示されたように、これからは働き方が大きく変わっていく。感染症拡大を契機にリモートワークの導入が進んだが、一方で、やはり人と人が顔を突き合わせて、コミュニケーションを取る場も重要である。今後は、体験を共有する場としてのセンターオフィスと、フレキシブルな働き方であるリモートワークとを高い次元で組み合わせることにより、ワーカーの能力を最大限に引き出すことが重要となってくる。

- 高付加価値人材の獲得:各企業とも今後の成長のための最大の資産は人材であるが、ITをはじめとしたクリエイティブな人材は逼迫している。そのような優秀な人材を引き留める意味でも、卓越したオフィス環境・空間の整備は必須といえる。

オフィス空間の変化

出所:同社資料

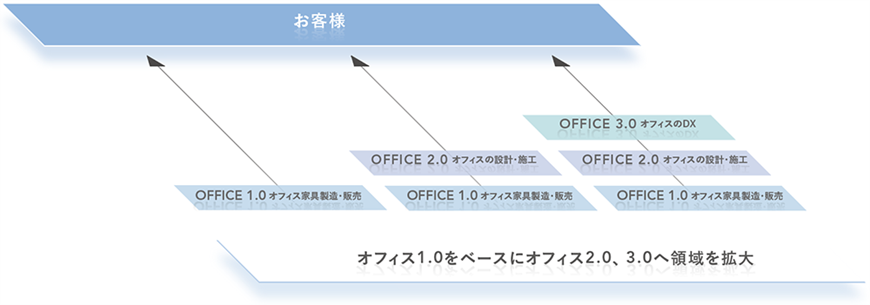

同社の取組:Office1.0、2.0、3.0の掛け算で企業価値を高める

上記に記したオフィス家具及びオフィス空間の市場の変化に対する同社の回答が下図。Office2.0において、オフィス家具の製造・販売に加え、オフィスの設計・施工で付加価値をつけてきたが、Office3.0では、更にオフィスのDXを推進する。オフィス家具やオフィスの様々な箇所にセンサーを取り付けることにより、データを収集。そのビッグデータを解析することで、より付加価値の高いサービスを顧客に提供することが可能となる。

同社の提唱するOffice3.0の概念

出所:同社資料

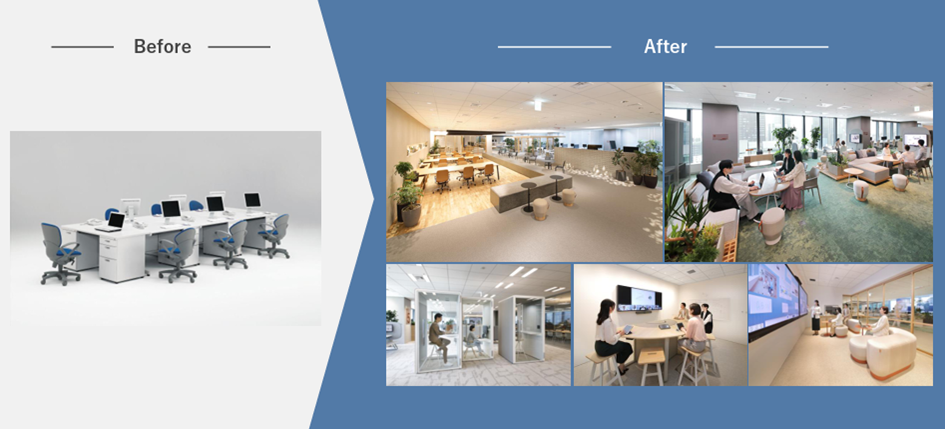

Office3.0を自ら実践する場として、同社は2018年、東京本社オフィスを日本橋に集約し、ショールームを兼ねて「ITOKI TOKYO XORK」を開設した(現:ITOKI DESIGN HOUSE)。

2024年に入りこの構想が「ITOKI OFFICE A/BI PLATFORM(イトーキ・オフィス・エービーアイ・プラットフォーム)」を基盤とする「Data Trekking(データ・トレッキング)」サービスとして具体化し2024年2月14日にローンチされている。

オフィスの移転・リニューアルを予定する顧客向けに、オフィス内のセンシングデータなどを道標にしながら、オフィス構築とその運用を伴走型で支援するコンサルティングサービスである。

これは、当社独自のプラットフォーム「ITOKI OFFICE A/BI PLATFORM(イトーキ・オフィス・エービーアイ・プラットフォーム)」を基盤に、スペースの稼働データ、組織サーベイデータ、レイアウトデータ、顧客独自の指標データなどを集積・分析する仕組みであり、データの取得は、ビーコンによる位置情報を活用した“働く”の見える化ができるアプリケーション「Workers Trail(ワーカーズ・トレイル)」と、イトーキが独自開発したクラウド型組織サーベイで個人と組織のパフォーマンスとコンディションを可視化できる「Performance Trail(パフォーマンス・トレイル)」の2種を主に利用する。また、データの分析は、独自開発したダッシュボード型の「Office Data Map」を用いて、当社のコンサルティングチームで行い、オフィスデザイナーと連携する予定である。

さらに2024年3月13日には、同社はAI スタートアップ企業の燈株式会社と生成 AI 共同開発契約を締結し、「ITOKI OFFICE A/BI SERVICE」の取り組みの一環として、オフィスデザイン自動生成 AI と関連したアプリケーションの開発を開始している。

こうした展開は顧客の個別ニーズを捉え顧客のオフィス生産性改革を具体的に手助けすることになり、顧客満足度の向上、顧客の定着、リカーリング収入の獲得などにつながる可能性を持っているため、今後の展開が大いに注目される。見積もり件数が着実に増加している模様だ。

「ITOKI OFFICE A/BI PLATFORM」を基盤とする「Data Trekking」サービス

出所:同社資料

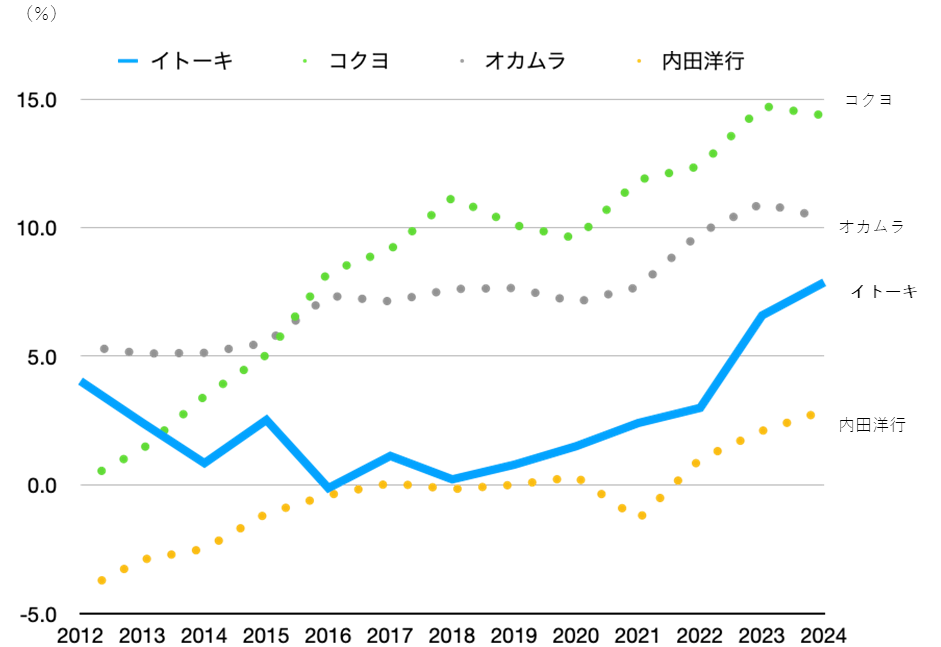

競合比較:

オフィス家具市場で見たように、同市場は、同社、コクヨ(TSEP: 7984)、オカムラ(TSEP: 7994)、内田洋行(TSEP: 8057)の大手4社で市場の5割程度を占有する。各社の直近の数字等を比較したのが下表。オカムラ以外は100年以上の歴史を有するが、オカムラも既に70年以上の長い実績がある。各社の事業内容については、同社とオカムラはオフィス家具及び商業施設用の什器等が売上の大部分を占める。一方、コクヨは周知の通り、文房具関係の売上が占める割合も大きい。内田洋行は、公共関連(教育関連のICT等)、情報関連(ソフトウエアライセンシング等)の占める割合が8割となっている。

各社のオフィス家具事業の収益性を比較したの次のグラフ。P10にも記したように各社のセグメントの定義は必ずしも同一ではないが、おおよその目安になると思われる。近年各社の利益率がいずれも改善していること、シェアの高いコクヨ、オカムラの利益率が高いこと、イトーキが3番手ながら着実に利益率を向上し、上位2社との差が縮小していることがわかる。業界全体として利益率重視の傾向にあるなか、同社が値決め、付加価値提案、東京都以外の案件の積極的な取り込みなどを進めた成果が出てきていると言える。

オフィス家具4社、オフィス家具関連事業の営業利益率推移

出所:各社有価証券報告書より Omega Investment 作成

設備機器・パブリック事業

物流関連施設、研究施設機器等、ユニークな商品を提供

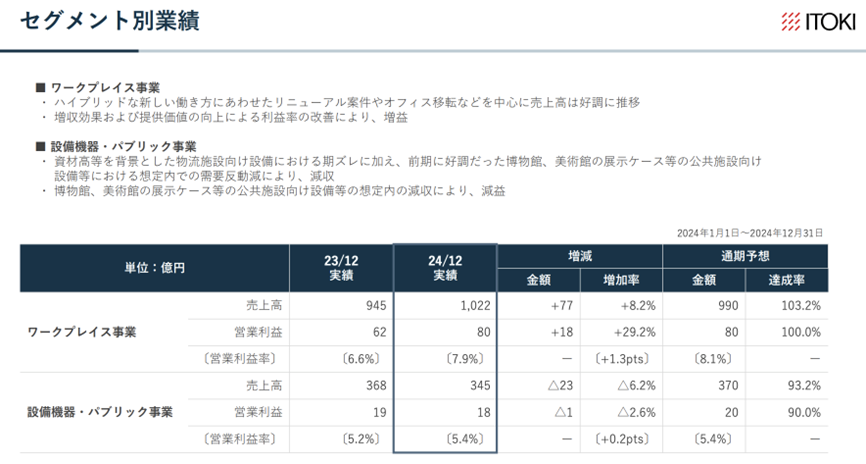

同社の設備機器・パブリック事業の2024/12期売上高は 34,572百万円(前年度比6%減)、営業利益 1,857百万円(同2%減)、営業利益率は 5.4%となった。減収ながら利益率は改善した。

地域別売上高では、日本34,184百万円、アジア234百万円、その他153百万円で、こちらも国内市場が中心となっている。

設備機器商品群

出所:同社資料

設備機器・パブリック事業収益推移

| 設備機器・パブリック事業/決算期 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 |

| 売上高 | 31,602 | 33,488 | 35,667 | 36,839 | 34,572 |

| 前年比 | 6.0% | 6.5% | 3.3% | -6.2% | |

| セグメント利益 | 1,225 | 974 | 1,482 | 1,906 | 1,857 |

| 前年比 | -20.5% | 52.2% | 28.6% | -2.6% | |

| 利益率 | 3.9% | 2.9% | 4.2% | 5.2% | 5.4% |

出所:同社資料よりOmega Investment 作成

設備機器・パブリック事業は、同社が1914年にベント式金庫の販売を開始したことにまで遡る。その後、倉庫関連の様々な什器を製造・販売。1980年代以降は、業界に先駆けて各種の自動倉庫機器を開発・提供してきた。また、金庫扉の生産の経験から、原子力特殊大型扉を生産・発売。セキュアロックシステムも開発する等、数多くの業界初の商品を開発し続けてきている。近年では、特に倉庫・物流システムの自動化機器に対するニーズが強い。

物流設備機器の主要顧客は、自動車業界、機器製造メーカー等。公共施設の商品は、博物館、美術館、図書館等が主な納入先となっている。物流設備機器の販売は、景気動向、企業収益の動向に左右されるが、製造業において物流コストの削減は継続的な経営課題であり、今後も成長が期待される。一方、公共施設に関しては、官公庁、地方自治体等の予算執行の影響を受ける。

同セグメントの、研究設備機器も注目商品といっていいだろう。同社が2011年に出資、2016年に完全子会社化したダルトンが製造・販売する。ダルトンは1939年、科学機器及び分析用硝子器具等の製作・販売会社として創業(創業時の社名は三英製作所)。科学研究施設部門を設立し、様々な研究施設で使用される商品を開発・販売してきた。1996年、粉粒体機器製造メーカーを買収し、粉体機械に進出。2014年、ドラフトチャンバー・実験台「ユニエックス ラボシリーズ」を発表した。

ダルトンの研究施設機器、等

出所:同社資料より、Omega Investment 作成

研究施設機器の顧客は、製薬企業、大学・研究機関等であり、その売上は製薬企業の研究開発費/設備投資の動向、大学の科研費等の影響を受ける。最大の顧客である、製薬企業は新薬の開発に、研究開発費を積極的に投入している。一方で、日本の大学の研究予算は削減傾向が続いているのが懸念事項であるが、主要顧客の医薬品メーカーの旺盛な研究投資予算は今後も続くと予想され、同社の研究施設機器の売上は拡大が見込まれよう。

成長戦略

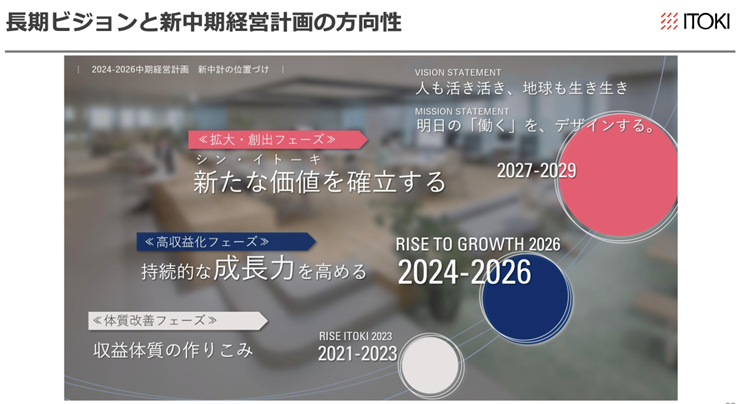

◇ 新中期経営計画 RISE TO GROWTH 2026: 《高収益化フェーズ》へ移行。

同社は、2024年2月13日、2024〜2026年を対象期間とする新中期経営計画「RISE TO GROWTH 2026」を発表した。持続的な成長力を高める《高収益化フェーズ》との位置付けである。

先にも触れたように、オフィスをはじめとするワークプレイスのあり方とその生産性向上が注目を高めており、オフィスをコストとして一面的に捉える見方から、投資効果を追求する人的資本投資の対象であるとの見方に顧客企業の経営層の思考様式が変わりつつある。さらにオフィスのDXおよびオフィス機器のIoTが進むことも想定される。同社は、“明日の「働く」を、デザインする”というミッションを掲げており、このようなワークプレイスに対するニーズの変容を同社の長期的飛躍に結びつけたいと考えているようだ。

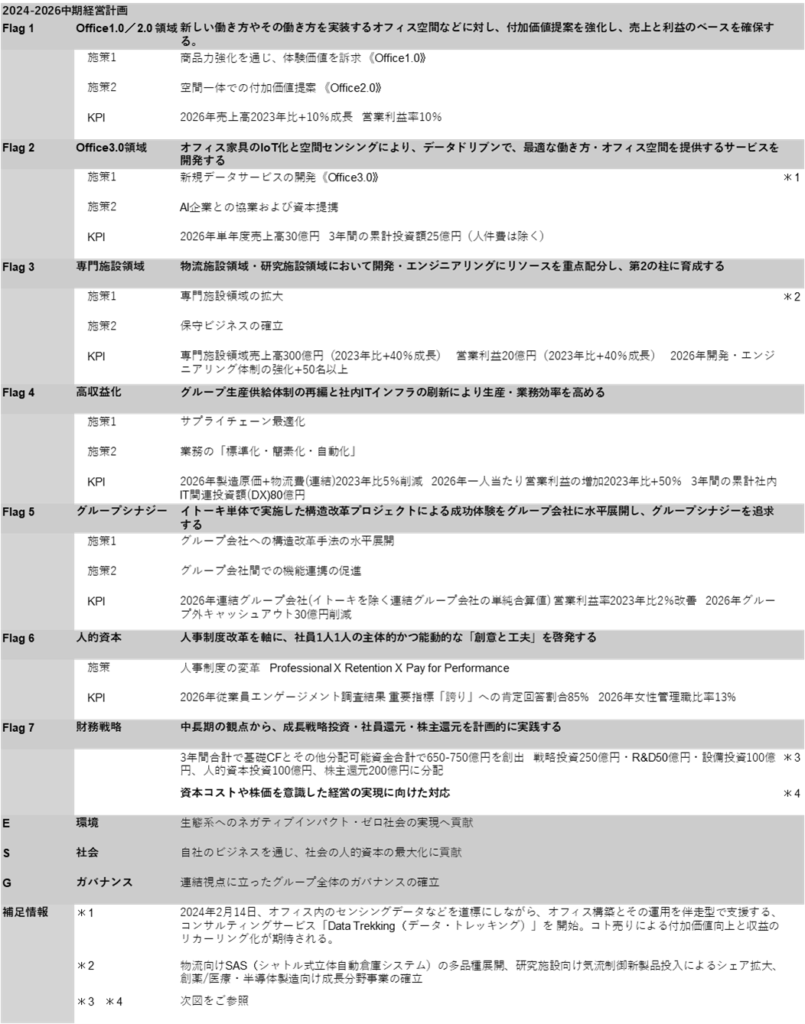

今回の中期経営計画では「Tech x Design based on PEOPLE」というコンセプトに基づき重点戦略「7 Flags」およびESG戦略で構成されている。

財務目標は、2026年における売上高1,500億円(2023年12月期比13%増)、営業利益140億円(同64%増)、営業利益率9%(同3%ポイント増)、ROE15%(同4%ポイント増)。増収にとどまらず利益率向上にも力点を置いた内容であり、2026年には収益性の点で業界トップクラスを目指すという意欲が垣間見える。

営業利益は2023年から累計で+55億円の増益となる想定であるが、そのうち+48億円をワークプレイス事業の増益で賄う計画である。より具体的には付加価値提供による改善効果、生産・物流のコストカット効果、海外での採算改善、グループシナジー、および増収効果から生み出す模様であり、利益計画は挑戦目標というよりも必達目標として掲げられているように見受けられる。

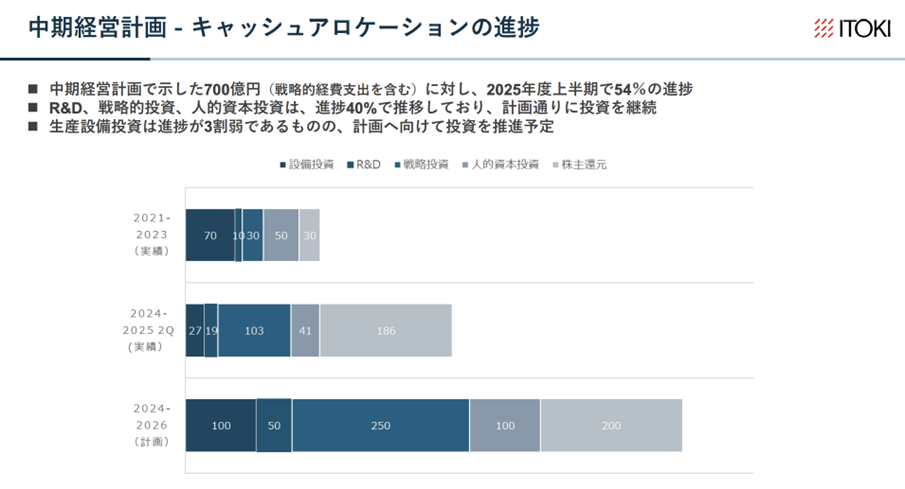

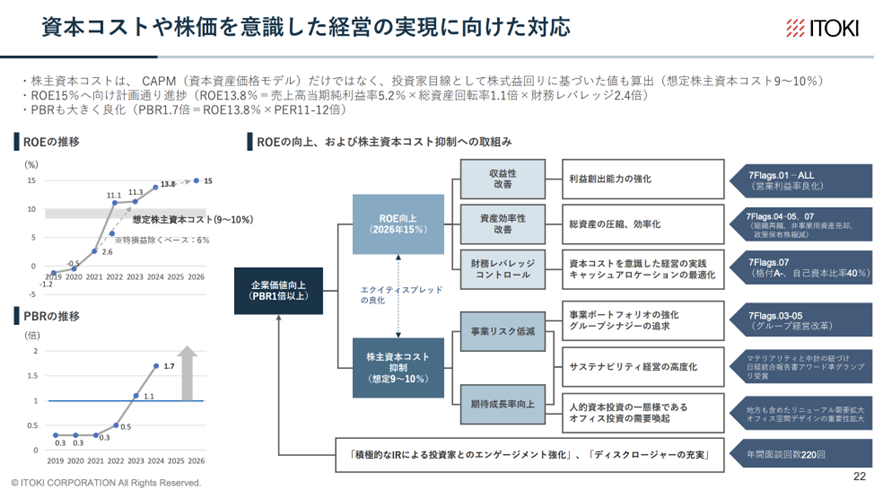

株式市場に対するメッセージは、株式資本コストを9〜10%と想定したうえでこれを超過するROEの実現を目指すと同時に、資本コストの削減にも取り組むことを通じて、株主価値の最大化、PBR向上につなげるというものである。株主還元についても配当性向を従来比10%ポイント引き上げて40%としている。これらは現在の株式市場の期待に十二分に応えた内容である。

詳細は後述するが、本業基盤の強化、オフィス関連の新規事業の種まき、専門施設領域の育成、連結ベースでの収益体質強化、人的資本、財務戦略など、広範囲にわたってよく練り上げられた計画と言える。2025/12月期上半期終了時点で通期の業績予想は売上高1,500億円、営業利益120億円であり、その進捗も順調である。

出所:同社資料

この7つの重点施策について、その概要とKPIについて以下の通りまとめておく。

出所:同社資料より Omega Investment 作成

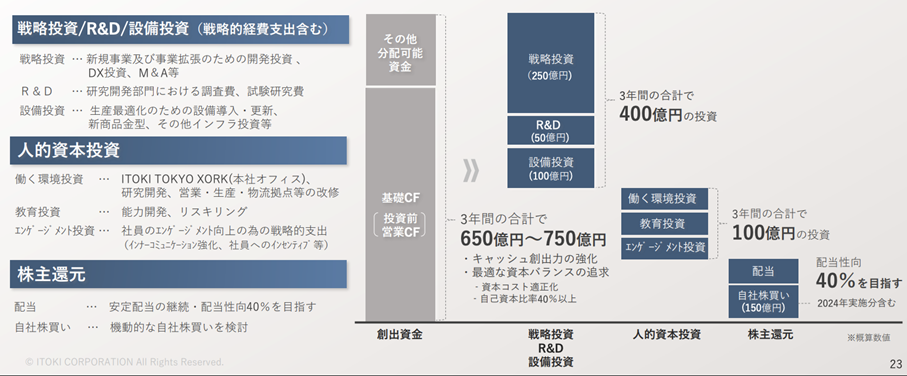

補足情報 収益力の改善の成果を中長期戦略に沿って再投資に振り向け、加えて株主還元も強化する。

出所:同社資料

決算動向

2024/12期決算実績

◇収益体質化定着。最高益更新し増配。

同社の2024/12期通期決算は売上高1, 384億円(前年度比4%増)、営業利益100億円(同18%増)となり、売上高・営業利益・経常利益・当期純利益全てにおいて過去最高を更新した。ROEは13.8%(同2.5ポイント増)である。

リニューアル案件やオフィス移転などを着実に売上高に積み上げつつ、提供価値の向上を通じて利益率を大幅に改善した。この結果、戦略的支出による販管費増をこなして会社計画を上回る利益をあげている。

セグメント別では、ワークプレイス事業が増収増益で全社を牽引した。設備機器・パブリック事業は期ずれの影響があり減収減益だったが、営業利益率は改善している。総じて、隙のない決算である。また、好業績を受けて2023/12月期末配当は前年度比13円増配の55円とされた。

出所:同社資料

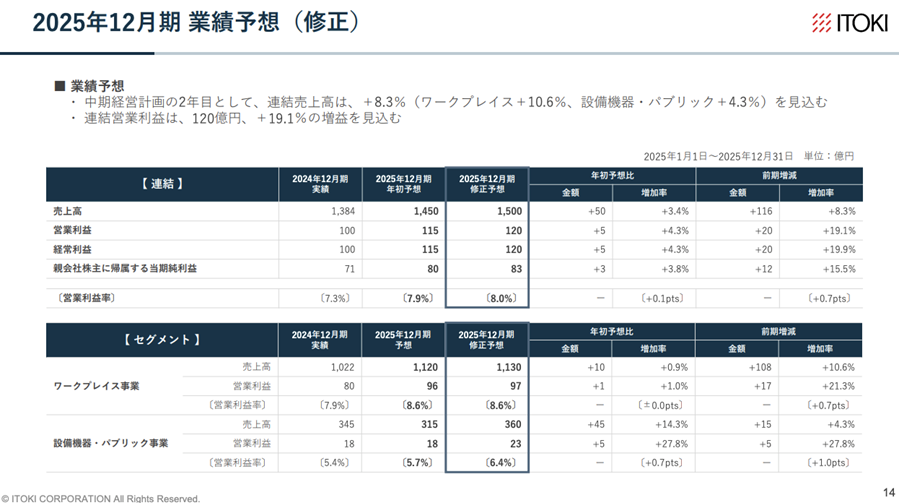

◇ 2025/12月期会社予想:増収増益継続、通期業績予想を上方修正

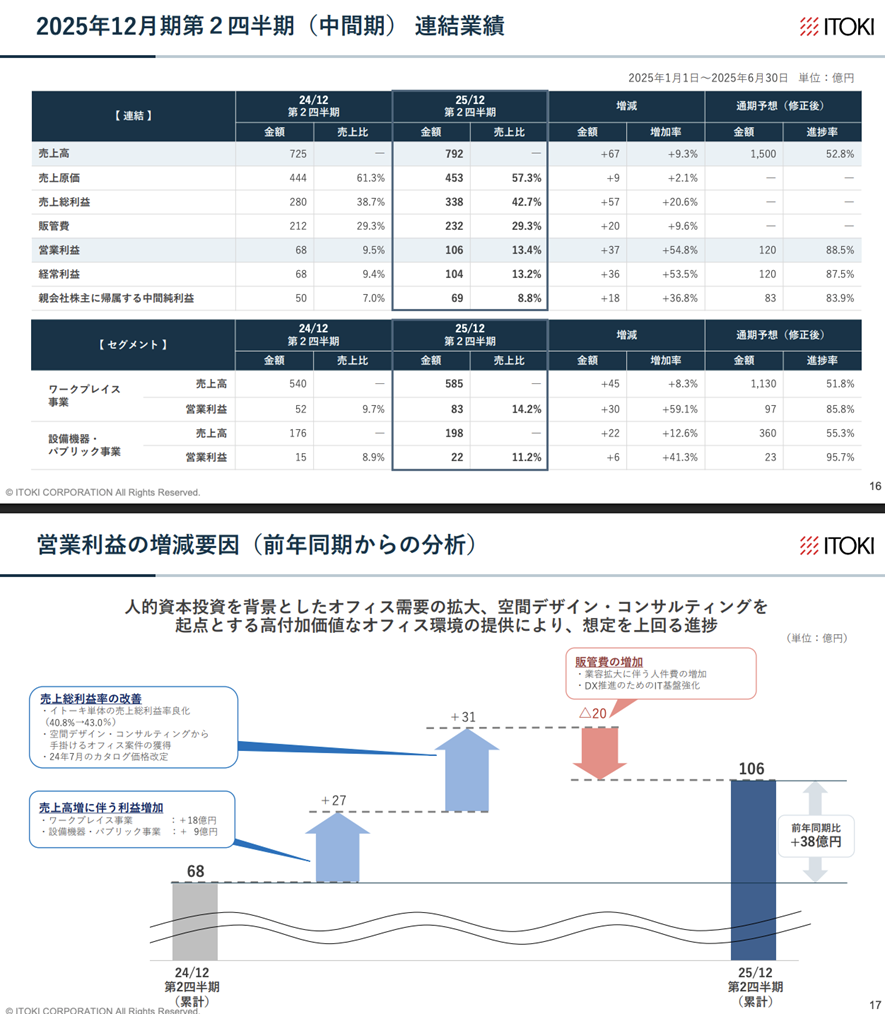

2025/12月期第2四半期(中間期)の決算は好調で、通期業績予想が上方修正された。

2025/12月期第2四半期(中間期)は、売上高792億円(前年度比9%増)、営業利益106億円(同54%増)、経常利益104億円(同53%増)、当期純利益69億円(同36%増)となり、増収に加えて営業利益率がさらに改善した。ワークプレイス事業、設備機器・パブリック事業ともに増収増益である。ワークプレイス事業ではリニューアル案件、地方案件を着実に取り込み、空間デザインを基点とするオフィスの付加価値提供が奏功している。設備機器・パブリック事業では、研究施設向け設備が好調に推移している。

出所:同社資料

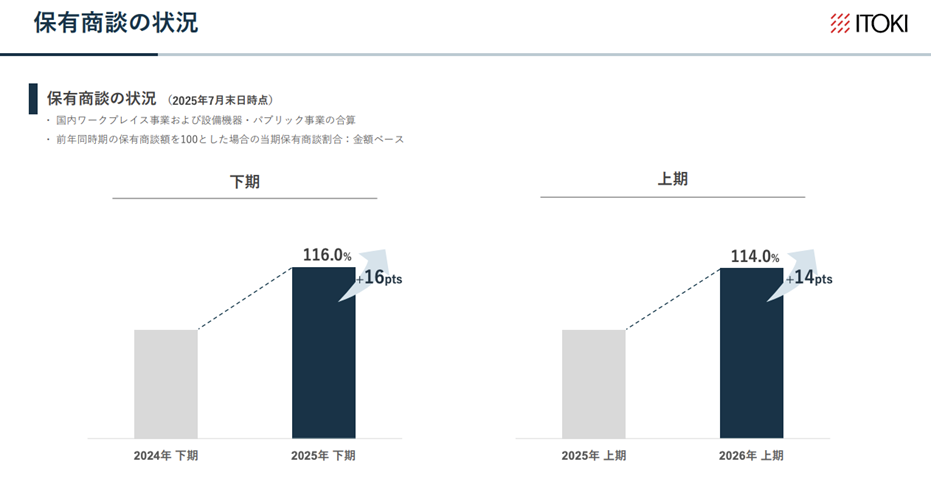

2025/12月期通期業績予想が上方修正されている。修正後の数値は、売上高1,500億円(前年度比8%増)、営業利益120億円(同19%増)、経常利益120億円(同19%増)、当期純利益83億円(同15%増)であり、ワークプレイス事業、設備機器・パブリック事業ともに上方修正されている。保有商談が順調に伸びており、安心感ある修正値である。

なお、前年度の下半期と比較すると当下半期は利益が減少することになるが、これは社内基幹システムのカットオフによる償却費増、賞与の引き上げ、研究開発費の増額を織り込んでいるため、懸念材料とはみなせないと思われる。

出所:同社資料

◇ 株価動向と注目点:改革の成果が株価にも反映。

同社株価は湊社長就任の2022年3月末から2025年8月末までに347円から2538円の高値まで上昇、PBRも1倍割れから約2.27倍になった。コロナ禍で台頭したオフィスニーズの後退と同社の過去の低収益性を懸念する投資マインドが、湊社長体制の経営方針と実績によって大きく好転したと考えられる。

次に、今後の展望を考える上で「国内オフィスへのモノ売り」という観念にとらわれすぎると、同社の将来ポテンシャルを限定的に見てしまう危険性も考えられる。ここはこうした見方を一旦解放し、フラットな眼で同社の将来像を見極めていくべきだと考える。

すなわち、中期経営計画に示された財務KPIの進捗に加えて、定性的な布石の進捗にも注目すべきだろう。オフィス生産性改善ニーズの根強さ、連結ベースにおける収益重視の徹底、従業員の創意工夫に対するモチベーションの向上、Office3.0を中心とするコト売り収益比率の増加、物流や研究所等向けないしアジア市場への展開など国内オフィス以外の新たな収益機会の具体化などの材料が整うにつれて、同社の2027-2029年の業容のイメージがしだいに鮮明になり、株価も次のステージに移ると考えておきたい。次期中期経営計画の青写真に株式市場の視点が移り始めるタイミングも近いだろう。

出所:同社資料

バリュエーションの考察

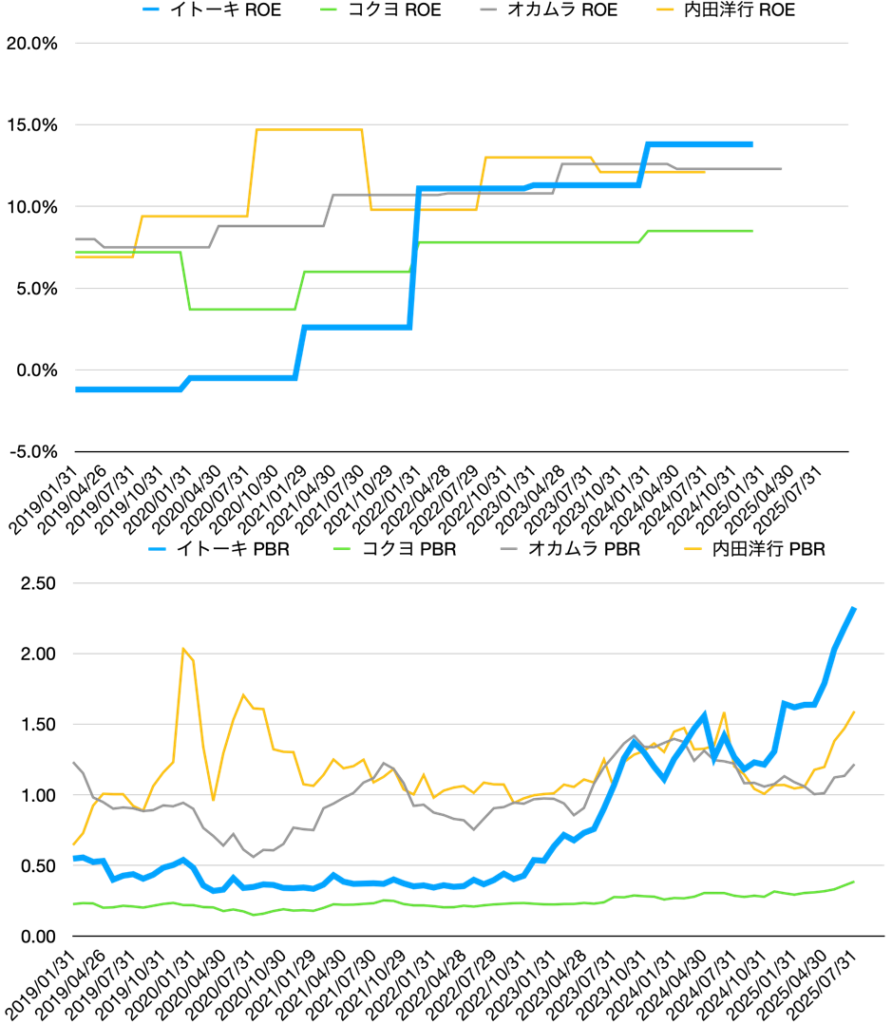

以下に同社と同業3社の過去6年間のROEの推移およびPBRの推移をプロットした。

ご覧の通り、同社のROEは現在競合他社比トップに躍り出ており、PBRも最も高い。現在の株価は、現在の中期経営計画の中心命題である主力のワークプレイス事業において顧客の人的資本投資の活性化に対して付加価値を訴求し採算重視で業績を拡大する戦略に高い評価をしていることがうかがえる。

今後については、中期経営計画の最終目標を着実に実現することはもちろんのこと、非オフィス領域における顧客の拡充、オフィス領域でのリカーリング収益化を推進し、ROEを高水準で安定させることが望まれる。株式市場の関心は徐々に次期中計に移ると見られ、注目を怠れないだろう。

出所:各社財務データより Omega Investment 作成

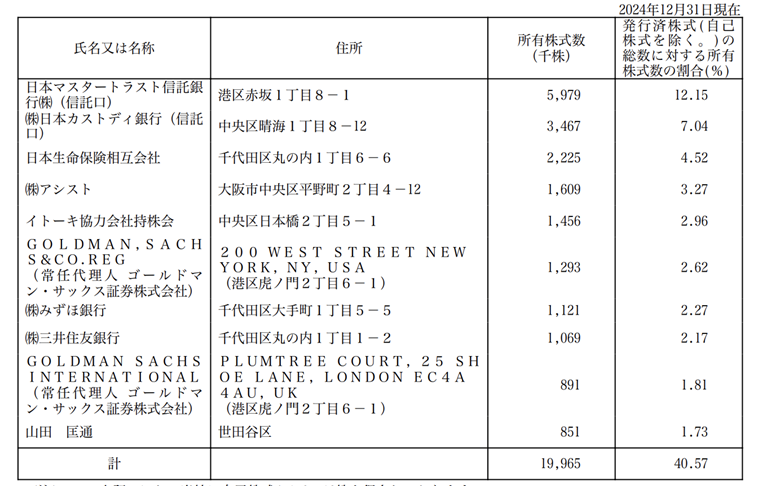

大株主の状況

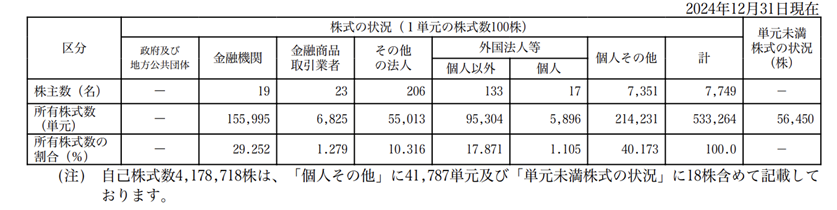

所有者別株式保有の状況

出所:同社有価証券報告書

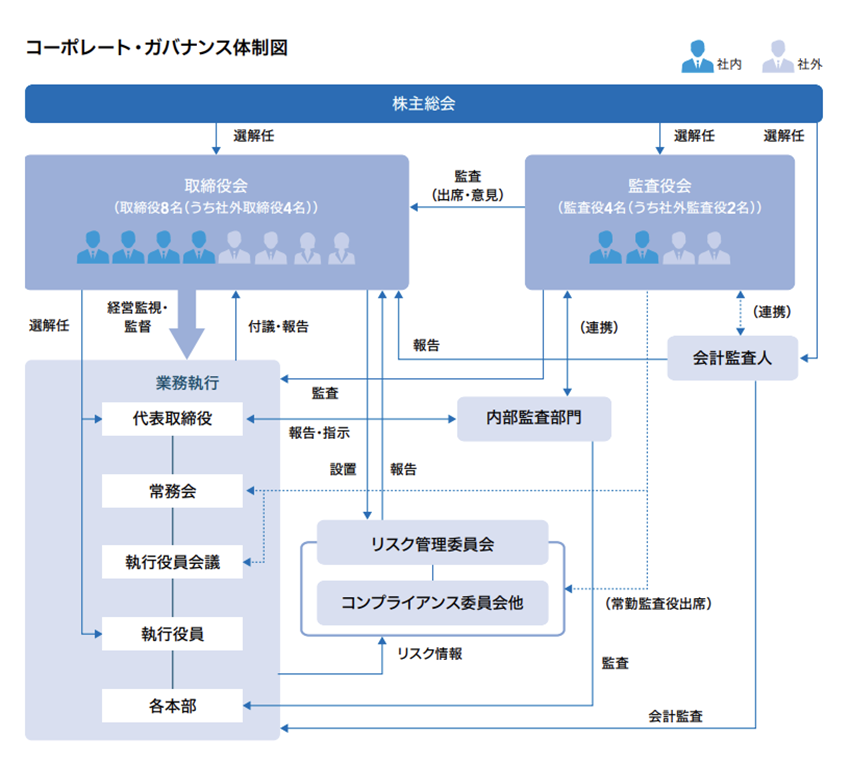

コーポレートガバナンス及びトップマネージメント

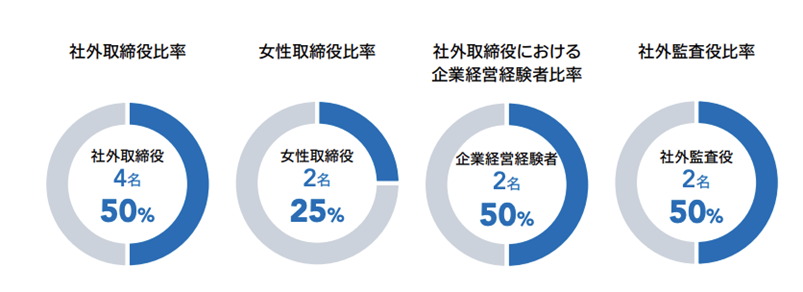

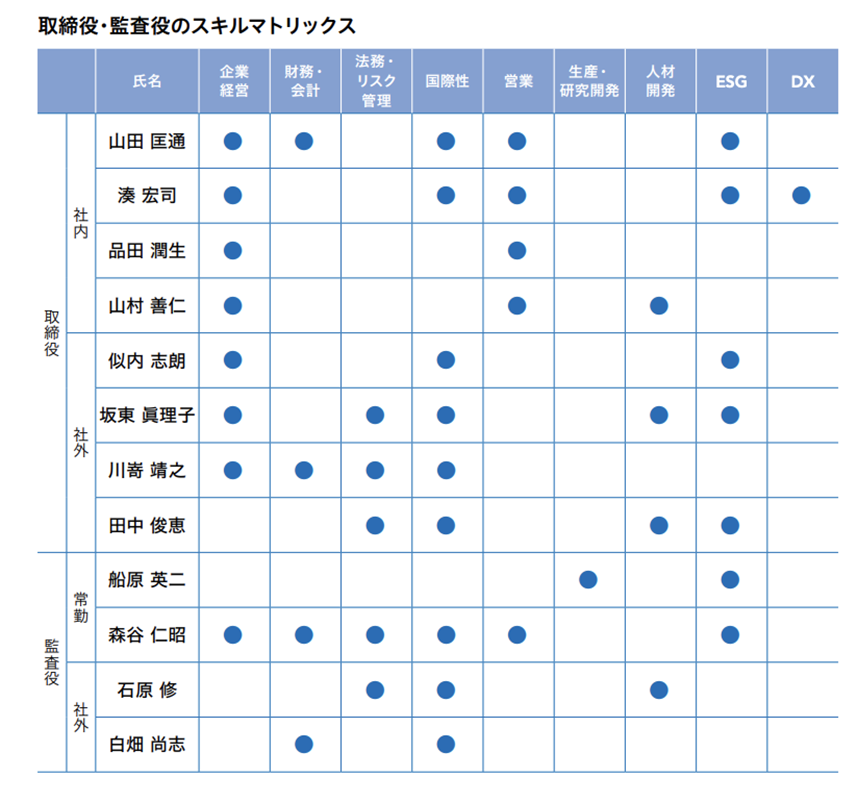

同社は監査役会設置会社で、取締役8名(うち4名が社外取締役で独立役員に指定されている)、常勤監査役2名、非常勤監査役2名(いずれも独立役員)を置いている。また、同社は経営の監視と業務執行の分離の観点から、執行役員制度を取り入れている。

現在、指名、報酬委員会など任意の諮問委員会を設置していない。しかし経営陣幹部・取締役の指名・報酬等を議論する際に、議長より積極的に独立社外取締役の意見を求めるなど適切な助言、関与を得ているとのことであり、実質的には現状の枠組みで統治が機能していると考えられる。

取締役の多様性は年々改善しているが、性別などの面で一層の改善が求められる。

出所:同社資料より Omega Investment 作成

役員一覧

出所:同社資料

取締役会メンバーのスキル・マトリックス

出所:同社資料

サステナビリティ

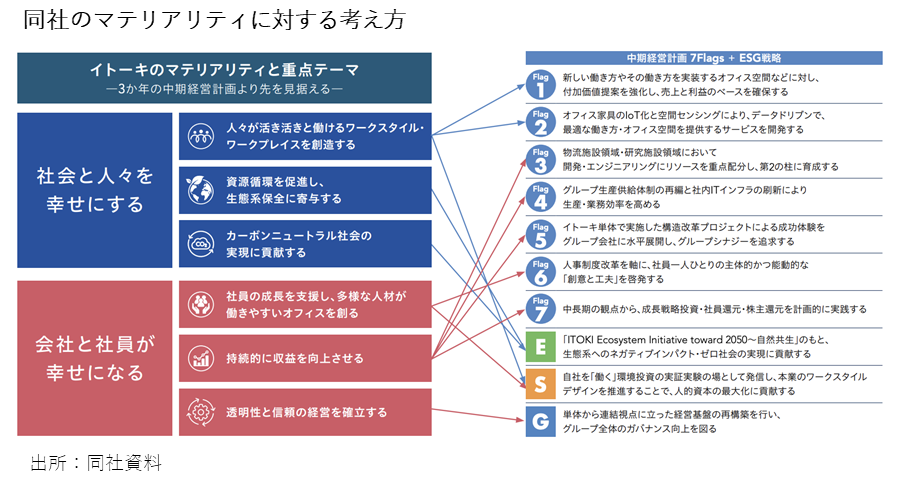

同社は製造業であるため、オフィス家具、物流機器等の製造過程でCO2の排出は避けられない。そのため、SDGs、ESGに対する意識も高く、2021年からは統合報告書を作成している。また、2022年にはESGDATA BOOKを公開。同社のマテリアリティのKPIの実績に対しての評価等も詳らかにしている。

特に注目すべきは、環境に関しての中期環境計画を策定し、各年毎の具体的、定量的な進捗状況を伝えていることである。温室効果ガスの排出量については、Scope1, 2だけでなく、Scope3も含めた削減目標を示している。CO2の排出以外にも、再生可能性エネルギーの導入やカーボンオフセット、生物多様性、環境会計等についても、定量的な分析を行なっている。

SDGsについては、以下のマテリアリティを定め、中期経営計画7FlagsとESG戦略に関連付けされている。

同社のマテリアリティに対する考え方

出所:同社資料

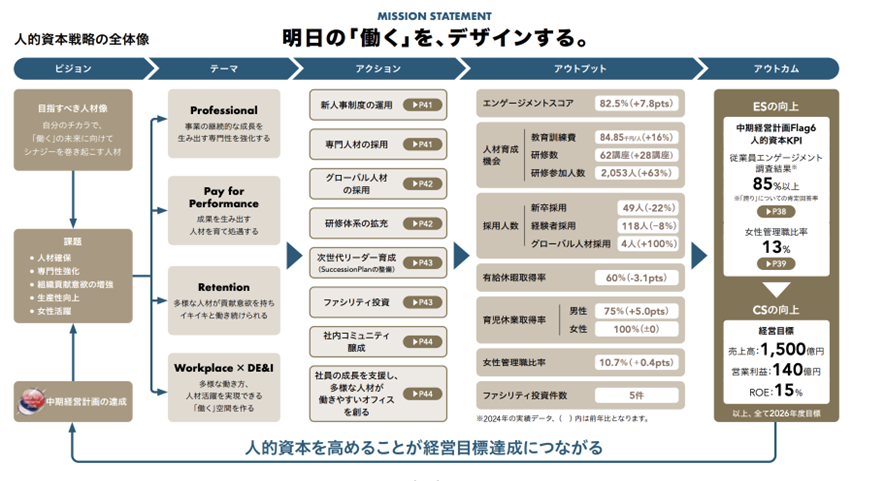

人的資本戦略

同社は、社員一人一人の成長と挑戦を支える環境を整備し、専門性と多様性を活かした人財戦略を推進している。具体的な枠組みと成果指標は次のとおりである。

出所:同社資料

財務データ(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 31,225 | 28,667 | 36,128 | 40,918 | 31,592 | 29,613 | 36,337 | 42,744 | 36,500 |

| 前年同期比 | 9.9% | 9.4% | 8.3% | 10.7% | 1.2% | 3.3% | 0.6% | 4.5% | 15.5% |

| 売上原価 | 18,955 | 17,483 | 22,090 | 24,545 | 19,888 | 17,644 | 21,182 | 23,993 | 21,381 |

| 売上総利益 | 12,270 | 11,184 | 14,038 | 16,373 | 11,704 | 11,969 | 15,155 | 18,751 | 15,119 |

| 粗利率 | 39.3% | 39.0% | 38.9% | 40.0% | 37.0% | 40.4% | 41.7% | 43.9% | 41.4% |

| 販管費 | 10,047 | 11,006 | 12,694 | 10,333 | 10,878 | 11,029 | 12,883 | 11,328 | 11,915 |

| EBIT(営業利益) | 2,223 | 178 | 1,344 | 6,040 | 826 | 940 | 2,272 | 7,423 | 3,204 |

| 前年同期比 | 444.9% | -162.2% | 171.5% | 26.4% | -62.8% | 428.1% | 69.0% | 22.9% | 287.9% |

| EBITマージン | 7.1% | 0.6% | 3.7% | 14.8% | 2.6% | 3.2% | 6.3% | 17.4% | 8.8% |

| EBITDA | 2,906 | 910 | 2,079 | 6,753 | 1,582 | 1,684 | 3,166 | 8,189 | 4,055 |

| 税引前収益 | 2,275 | 363 | 936 | 6,006 | 1,328 | 1,035 | 1,702 | 7,257 | 3,208 |

| 当期利益 | 1,411 | 202 | 997 | 4,104 | 985 | 725 | 1,409 | 4,910 | 2,045 |

| 少数株主損益 | 0 | 0 | 0 | 2 | 1 | 11 | 25 | -6 | 2 |

| 親会社株主帰属利益 | 1,411 | 202 | 996 | 4,101 | 985 | 714 | 1,383 | 4,916 | 2,044 |

| 前年同期比 | 389.9% | -227.0% | -44.0% | 24.4% | -30.2% | 253.5% | 38.9% | 19.9% | 107.5% |

| 利益率 | 4.5% | 0.7% | 2.8% | 10.0% | 3.1% | 2.4% | 3.8% | 11.5% | 5.6% |

| [貸借対照表] | |||||||||

| 現金・預金 | 24,788 | 23,292 | 24,795 | 24,751 | 28,513 | 30,536 | 22,482 | 24,296 | 25,288 |

| 総資産 | 111,693 | 111,573 | 117,437 | 127,459 | 120,701 | 120,935 | 120,521 | 132,329 | 126,248 |

| 債務合計 | 17,361 | 17,342 | 17,308 | 38,662 | 41,566 | 42,881 | 37,924 | 44,114 | 41,268 |

| 純有利子負債 | -7,427 | -5,950 | -7,487 | 13,911 | 13,053 | 12,345 | 15,442 | 19,818 | 15,980 |

| 負債総額 | 58,270 | 57,730 | 62,434 | 81,595 | 73,584 | 73,305 | 71,174 | 80,689 | 72,262 |

| 株主資本 | 53,379 | 53,800 | 54,960 | 45,818 | 47,068 | 47,571 | 49,260 | 51,562 | 53,908 |

| [収益率 %] | |||||||||

| ROA | 5.67 | 6.09 | 5.08 | 5.52 | 5.41 | 5.85 | 6.04 | 6.16 | 7.34 |

| ROE | 12.45 | 13.12 | 11.27 | 13.76 | 12.51 | 13.41 | 13.79 | 16.43 | 17.94 |

| [一株当り指標: 円] | |||||||||

| EPS | 31.1 | 4.5 | 22.0 | 85.7 | 20.0 | 14.5 | 28.1 | 99.9 | 41.4 |

| BPS | 1,177.1 | 1,186.4 | 1,212.0 | 933.1 | 956.6 | 966.8 | 1,001.1 | 1,047.9 | 1,091.1 |

| 一株当り配当 | 0.00 | 0.00 | 42.00 | 0.00 | 0.00 | 0.00 | 55.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 45.66 | 45.66 | 45.66 | 53.38 | 53.38 | 53.38 | 53.38 | 53.38 | 53.38 |

出所:Omega Investment 作成

財務データ(通期ベース)

| 単位: 百万円 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||||||||

| 売上高 | 106,516 | 101,684 | 108,684 | 118,700 | 122,174 | 116,210 | 115,905 | 123,324 | 132,985 | 138,460 |

| 前年同期比 | 3.4% | -4.5% | 6.9% | 9.2% | 2.9% | -4.9% | -0.3% | 6.4% | 7.8% | 4.1% |

| 売上原価 | 68,424 | 65,071 | 70,012 | 77,479 | 80,712 | 74,536 | 74,186 | 77,575 | 80,744 | 83,259 |

| 売上総利益 | 38,092 | 36,613 | 38,672 | 41,221 | 41,462 | 41,674 | 41,719 | 45,749 | 52,241 | 55,201 |

| 粗利率 | 35.8% | 36.0% | 35.6% | 34.7% | 33.9% | 35.9% | 36.0% | 37.1% | 39.3% | 39.9% |

| 販管費 | 33,949 | 33,862 | 35,761 | 39,336 | 40,776 | 40,089 | 39,158 | 41,167 | 43,717 | 45,123 |

| EBIT(営業利益) | 4,143 | 2,751 | 2,911 | 1,885 | 686 | 1,585 | 2,561 | 4,582 | 8,524 | 10,078 |

| 前年同期比 | 70.9% | -33.6% | 5.8% | -35.2% | -63.6% | 131.0% | 61.6% | 78.9% | 86.0% | 18.2% |

| EBITマージン | 3.9% | 2.7% | 2.7% | 1.6% | 0.6% | 1.4% | 2.2% | 3.7% | 6.4% | 7.3% |

| EBITDA | 6,551 | 5,316 | 5,551 | 4,615 | 4,436 | 5,603 | 6,148 | 7,821 | 11,417 | 13,185 |

| 税引前収益 | 4,246 | 2,918 | 3,401 | 3,083 | 938 | 1,277 | 1,523 | 8,372 | 8,378 | 10,071 |

| 当期利益 | 4,631 | 1,850 | 2,442 | 1,744 | -579 | -355 | 933 | 5,181 | 5,907 | 7,223 |

| 少数株主損益 | 101 | -56 | 40 | 19 | -28 | -119 | -233 | -113 | 1 | 39 |

| 親会社株主帰属利益 | 4,530 | 1,907 | 2,402 | 1,725 | -550 | -235 | 1,166 | 5,294 | 5,905 | 7,183 |

| 前年同期比 | 109.7% | -57.9% | 26.0% | -28.2% | -131.9% | -57.3% | -596.2% | 354.0% | 11.5% | 21.6% |

| 利益率 | 4.3% | 1.9% | 2.2% | 1.5% | -0.5% | -0.2% | 1.0% | 4.3% | 4.4% | 5.2% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 21,533 | 19,839 | 19,977 | 16,529 | 17,030 | 18,246 | 17,451 | 26,976 | 24,795 | 22,482 |

| 総資産 | 98,175 | 95,681 | 102,451 | 108,710 | 108,778 | 105,096 | 103,898 | 115,288 | 117,437 | 120,521 |

| 債務合計 | 18,927 | 19,931 | 17,892 | 16,834 | 22,166 | 21,742 | 20,091 | 19,487 | 17,308 | 37,924 |

| 純有利子負債 | -2,606 | 92 | -2,085 | 305 | 5,136 | 3,496 | 2,640 | -7,489 | -7,487 | 15,442 |

| 負債総額 | 50,864 | 50,275 | 54,997 | 61,200 | 62,940 | 60,901 | 58,818 | 65,374 | 62,434 | 71,174 |

| 株主資本 | 45,677 | 44,949 | 46,863 | 46,857 | 45,370 | 43,812 | 44,931 | 49,871 | 54,960 | 49,260 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 4,522 | 5,073 | 3,565 | 1,384 | 3,586 | 4,561 | 2,774 | 5,804 | 6,321 | -1,000 |

| 設備投資額 | 1,114 | 1,641 | 1,333 | 3,477 | 3,226 | 1,729 | 2,110 | 4,145 | 3,316 | 6,036 |

| 投資活動によるキャッシュフロー | -803 | -4,044 | -2,971 | -3,094 | -3,221 | -1,152 | -1,170 | 4,923 | -4,012 | -7,107 |

| 財務活動によるキャッシュフロー | -3,807 | -2,571 | -706 | -2,463 | 0 | -2,267 | -2,658 | -1,426 | -4,148 | 5,905 |

| フリーキャッシュフロー | 3,408 | 3,664 | 2,342 | -1,924 | 635 | 2,832 | 664 | 1,659 | 3,005 | -4,146 |

| [収益率 %] | ||||||||||

| ROA | 4.65 | 1.97 | 2.42 | 1.63 | -0.51 | -0.22 | 1.12 | 4.83 | 5.08 | 6.04 |

| ROE | 10.38 | 4.21 | 5.23 | 3.68 | -1.19 | -0.53 | 2.63 | 11.17 | 11.27 | 13.79 |

| 当期利益率 | 4.25 | 1.87 | 2.21 | 1.45 | -0.45 | -0.20 | 1.01 | 4.29 | 4.44 | 5.19 |

| 資産回転率 | 1.09 | 1.05 | 1.10 | 1.12 | 1.12 | 1.09 | 1.11 | 1.13 | 1.14 | 1.16 |

| 財務レバレッジ | 2.23 | 2.14 | 2.16 | 2.25 | 2.36 | 2.40 | 2.36 | 2.31 | 2.22 | 2.28 |

| [一株当り指標: 円] | ||||||||||

| EPS | 91.6 | 40.1 | 52.7 | 37.8 | -12.1 | -5.2 | 25.8 | 117.0 | 130.3 | 147.0 |

| BPS | 953.5 | 986.8 | 1,028.9 | 1,027.4 | 995.8 | 970.4 | 993.9 | 1,101.3 | 1,212.0 | 1,001.1 |

| 一株当り配当 | 13.00 | 13.00 | 13.00 | 13.00 | 13.00 | 13.00 | 15.00 | 37.00 | 42.00 | 55.00 |

| 発行済み株式数 (百万株) | 52.14 | 52.14 | 52.14 | 45.61 | 45.66 | 45.66 | 45.66 | 45.66 | 45.66 | 53.38 |

出所: Omega Investment 作成