2026年4月10日

Japanese

Home

Omega Investment株式会社

共同ピーアール (Investment report – 2Q update)

| 株価(8/28) | 920 円 | 予想配当利回り(25/12予) | 1.5 % |

| 52週高値/安値 | 600/974 円 | ROE(24/12実) | 16.5 % |

| 1日出来高(3か月) | 250.9 千株 | 営業利益率(24/12実) | 14.7 % |

| 時価総額 | 81.1 億円 | ベータ(5年間) | -0.31 |

| 企業価値 | 51.0 億円 | 発行済株式数 | 8.809 百万株 |

| PER(25/12予) | 10.1 倍 | 上場市場 | 東証スタンダード |

| PBR(24/12実) | 2.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

過去最高の上期。PR安定×インフルエンサー/AI伸長、TCI連結とPA(パブリック・アフェアーズ)強化で“AIドリブン”再評価へ

◇ 投資判断の結論:当面は中立配分、“質の上振れ”確認で段階的に積み増し

共同ピーアール株式会社(以下、同社)は、引き続き、中長期での再評価余地が大きいと判断する。上期は連結売上高3,958百万円(前年同期比+11.0%)、営業利益632百万円(同+11.8%)と過去最高水準で着地し、通期進捗も売上46.6%・営業49.4%と計画線上である。自己資本比率62.0%と財務余力が厚く、成長投資と株主還元の両立余地が広い点も、5月のベーシックレポートで示した「割安グロースとしての積極評価」を裏づける。

収益ドライバーは、安定的なPR事業(+8.7%)に、インフルエンサーマーケティング事業(+27.0%)およびAI・ビッグデータソリューション事業(+7.9%)の伸長が積み上がる構図である。これら二領域は単価効果や継続課金(MRR)の可視化により、量と質の両面で利益確度を押し上げる。加えて、ヘルスケア専門のトータル・コミュニケーションズ(TCI社)子会社化は業界・団体のキーオピニオンリーダー(KOL)との連携と専門性の獲得を通じて提案深度を高め、来期以降の単価改善に寄与し得る。

留意点は、人材採用や生成AI実装に伴う先行費用、ならびに営業外損益の振れである。ただし、上期の増益実績と高付加価値案件・リカーリング収益の積み上げにより、吸収可能性は高い。したがって本稿のスタンスは、ベーシックレポートでの分析を踏襲しつつ、質的KPI(単価・継続率・MRR等)の上積み開示を評価のカタリストとして位置づけるものである。

構造面の改善(事業ポートフォリオの分散、財務健全性)が進む一方、短期の費用先行というノイズは残る局面である。ゆえに、決算・説明会、TCI連結後の案件開示、AIプロダクトの実装進捗といったイベントでKPIおよび専門ドメインの単価効果が確認されるたびに、柔軟に投資比率を引き上げるのが妥当と考える。

◇ 2025年12月期第2四半期決算ハイライト:過去最高水準の増収増益。セグメント寄与の可視化と財務健全化が並走

同社の2025年第2四半期決算は連結売上高3,958百万円(前年同期比+11.0%)、営業利益632百万円(同+11.8%)、経常利益626百万円(同+8.6%)、親会社株主に帰属する中間純利益355百万円(同+34.3%)。EPSは40.76円となり、会社は「過去最高の売上・利益」と位置づける。売上増加391百万円の寄与はPR+231百万円、インフルエンサー+124百万円、AI+36百万円で、量的成長の主因はPRだが、成長率はインフルエンサー(+27.0%)が牽引した(PR+8.7%、AI+7.9%)。営業増益率に対し経常増益率が鈍ったのは、営業外収益の縮小および営業外費用の増加が影響(営業外収益:前年2Q累17,066千円→今期6,675千円、営業外費用:同5,759千円→12,680千円)したためである。一方、販管費は1,063,894千円→1,140,755千円と増加したが、人材投資(AI/データ要員の採用強化等)を通じた先行費用であり、中期の付加価値向上を企図した施策と整合する。財務面では自己資本比率62.0%(前期末58.8%)へ改善、純資産は4,089百万円に増加。営業CF+566百万円、投資CF▲62百万円、財務CF▲337百万円で、自己株式取得と配当実施を進めつつ現金同等物は3,387百万円へ増やした。事業面では、PRで生成AI活用の実証運用を開始しコンサル型への移行を加速。インフルエンサーは短尺動画を軸にメディア横断の収益機会を拡大、AIはプロダクト強化と内製化支援の受注増で裾野を広げた。加えて、7月にヘルスケア専門PRのTCIが子会社化した。第3四半期以降の専門ドメイン拡充とKOL連携の深耕が期待される。通期計画(売上高8,500百万円、営業利益1,280百万円、経常利益1,280百万円、当期純利益730百万円)は据置で、進捗は売上高46.6%・営業利益49.4%・経常利益48.9%・当期純利益48.6%と順調である。ネガティブ要素である営業外の悪化は、手元流動性の積み増しと自己資本強化を進める現行方針により吸収余地が大きく、PRの高付加価値化とインフルエンサー/AIの単価改善で利益率の底上げが見込める。

営業外の逆風下でも営業面の改善で純利益が先行。第3四半期以降はTCIの取り込みと生成AI適用の“単価効果”が検証対象。進捗率と資本効率の両面で上方修正余地を意識したい。

◇ セグメント分析:過去最高水準の増収増益。セグメント寄与の可視化と財務健全化が並走

同社の報告区分は「PR事業」「インフルエンサーマーケティング事業」「AI・ビッグデータソリューション事業」の3つである。2025年12月期2Q累計は、PR2,889百万円(前年同期比+8.7%)、インフルエンサー583百万円(同+27.0%)、AI・ビッグデータ485百万円(同+7.9%)、連結3,958百万円(同+11.0%)。売上構成は概ねPR約73%、インフルエンサー約15%、AI約12%となり、中核のPRに高成長の二領域が積み上がる形で収益ポートフォリオの厚みが増している。

PR事業は、長期契約型のリテイナーを柱に、会見運営、危機管理、メディアリレーション等を包括提供。第2四半期累計売上は+8.7%。生成AIを活用した広報支援ツールの実証運用を開始し、生産性・精度の向上を掲げる。顧客ポートフォリオの見直しが進み、単体リテイナーの外資比率は36.7%(2025年6月末)。あわせて、米バラード・パートナーズと2024年8月より戦略的パートナーシップ契約を締結。国内では危機管理コンサルティングの体制拡充(日本企業危機管理協会との提携等)を進める。

インフルエンサーマーケティング事業は、プロダクションタイアップやソーシャルメディア領域が利益に寄与し、売上・利益とも過去最高を更新。第2四半期累計売上は+27.0%。4月にTikTok向け新チャンネル配信を開始し、短尺動画を軸にプラットフォーム横断の展開を加速。さらに、α世代・Z世代に向けた開発プロジェクトを通じて新IP事業の創出を進め、将来の収益源の多層化を図る。

AI・ビッグデータソリューション事業は、自社プロダクトの機能強化とデータサイエンス領域の案件獲得が進展。AI内製化支援では食品やアパレルの大手から受注。人材採用強化に伴うコスト増も、第2四半期累計売上は+7.9%を確保。モニタリングツール「CERVN」の大幅アップデートによりPR連携の可視化を高め、生成AI基盤「Dify」の導入支援を新たに開始して企業内LLM活用の内製化を後押しする。

◇ 業績予想:通期は増収増益計画を維持。PRの基盤に新領域の積み上げを想定し、中計進捗はおおむね順調

同社の当社通期計画は売上高85億円(前年+16.1%)、営業利益12億8,000万円(同+19.1%)、経常利益12億8,000万円(同+18.3%)、当期純利益7億3,000万円(同+38.7%)を据え置く。上期実績に対する進捗は売上高46.6%・営業利益49.4%・経常利益48.9%・当期純利益48.6%で、例年の季節性を踏まえれば達成可能性は高い。期中はPRのリテイナーと案件積み上げが数量面の土台となり、伸長率ではインフルエンサーとAI・ビッグデータが上振れ余地を生む構図を見込む。7月に決議した、管理栄養士の資格を持つスタッフのみ在籍するPR会社、トータル・コミュニケーションズ(TCI)の連結子会社化は、専門ドメインの補強とKOL連携による提案力強化が狙いであり、第3四半期以降に連結される想定だが、同社の年商規模は約1億円で当期の数値影響は軽微にとどまる見立てである。一方、費用面ではデータサイエンス人材の採用・育成や生成AIの実装に伴う先行コストを織り込むが、PRの単価・継続率の改善と、インフルエンサーの在庫回転改善、AIのリカーリング強化で吸収を図る。配当は期末14円を計画し、資本政策は成長投資と株主還元の均衡を維持する方針である。中期では2026年度に売上100億円・営業利益16億円(営業利益率16%)を目標に掲げており、足元の上期進捗と事業ポートフォリオの分散を勘案すれば、数量拡大と単価上昇の両輪で射程に入るシナリオと評価する。ネガティブ要因は、短期的な営業外の悪化や採用強化に伴う費用前倒しであるが、自己資本比率の改善と潤沢な手元流動性、そしてPRの安定収益がバッファとして機能する見通しである。

上期進捗は計画線上で、下期はPRの積み上げに新領域の上振れがどこまで上乗せできるかが焦点。TCI連結の定量効果は軽微でも、専門ドメイン拡充による単価改善が可視化されれば、来期の利益確度は一段高まる。

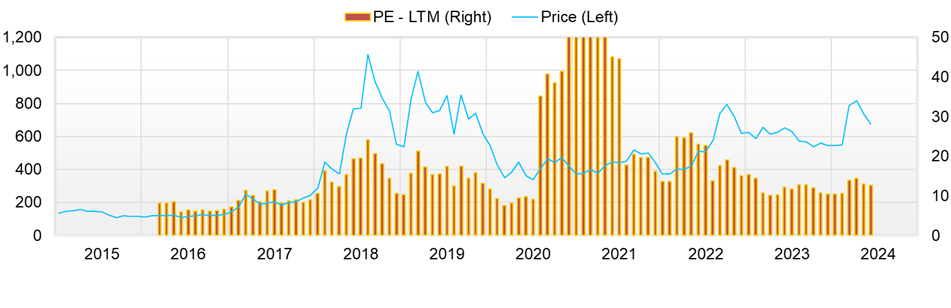

◇ 株価動向と今後の注目点:イベントに素直、レンジ上限の試し合い。定性KPIの質次第でブレイクの余地

足元バリュエーション(予想PER10.86倍、実績PBR2.16倍、時価総額79億円、ROE16.5%、ROIC16.2%、β0.85)は収益性に比して過度な割高感は乏しく、上値試しの条件は“量(案件積上げ)×質(単価・継続率・MRR)の同時確認”とみる。過去3カ月の株価は、5月中旬以降のじり高を経て7月下旬にイベントドリブンの上伸。7月24日終値909円から翌25日938円へ+3.2%、出来高は5.6万株に増加し、7月25日の場中高値961円が短期レジスタンスとして意識された。その後は8月7日に年初来高値974円を更新し、第2四半期決算当日の8月13日は958円(出来高10.0万株)と堅調、ただし翌14日905円、15日901円へとイベント通過の利確でレンジ下限へ押し戻された。

ニュースフローは「地域×機能」の補完色が強い。名古屋拠点・ディービーピーアール社の連結化では中部の営業基盤と東海圏メディアリレーションを補強。大阪・関西万博の広報支援完了は危機管理・メディアトレーニングの実績可視化に資する。日本企業危機管理協会との提携やMS&ADインターリスク総研とサステナビリティ領域で協業し、非財務領域のコンサル機能を拡張した。さらに社内オペレーションツール「SAKAE」へのDeep Research実装はPR-DXの深化を示すもので、KPIの質改善(可視化・提案深度)に寄与しやすい。

個別イベントでは、7月24日のTCI連結子会社化の決議が最も株価感応度を示した材料で、翌25日の上伸と年初来高値圏入りに直結した。今後はヘルスケア領域の単価改善やKOL連携を通じた受注確度向上に波及が期待される(第3四半期から連結予定、当期業績影響は軽微見込み)。また、代表取締役 石栗正崇氏による同社株式の取得(取得後17万4,733株、保有割合2.00%、個人株主第3位)は、ガバナンスとインセンティブ整合の観点でリスクプレミアムを縮小し得るポジティブシグナルである。

テクニカルは900円前後に押し目需要、961円と974円が抵抗帯というレンジ認識が妥当で、25日線近辺での下支えが続く限り、出来高を伴う961〜974円突破はトレンド転換の確認となる一方、900円割れはモメンタム鈍化による調整シナリオを意識する局面となる。市場評価は、PRの安定性に新領域(インフルエンサー/AI・ビッグデータ、加えてヘルスケア)の“単価効果”がどこまで重なるかにフォーカスが移っており、レンジ上放れには質的KPIの強化(PRのリテイナー継続率・外資比率、クリエイター単価・稼働、AIのMRR)と事例開示が求められる。中立を基本に、上記KPIの改善が確認できるならオーバーウェイトに傾斜する余地は大きい。イベント起点の投資タイミングは、決算・説明会でのKPI開示、危機管理/サステナビリティ連携の具体案件化、TCI連結後のヘルスケア高単価案件の可視化、並びに「SAKAE」Deep Researchや「AI-Press」等のPR-DXアップデートで“量×質”同時進展が示される局面と整理する。

決算通過の押しは需給要因が主である。961/974円を出来高伴って突破するには、質的KPIの上積みと専門ドメイン(ヘルスケア・危機管理・サステナ)由来の単価上昇が不可欠とみる。CEOの自社株取得は強気バイアスの裏付け材料と言える。

会社概要

◇独立系PRの老舗から統合コミュニケーション企業へ、3本柱で成長加速

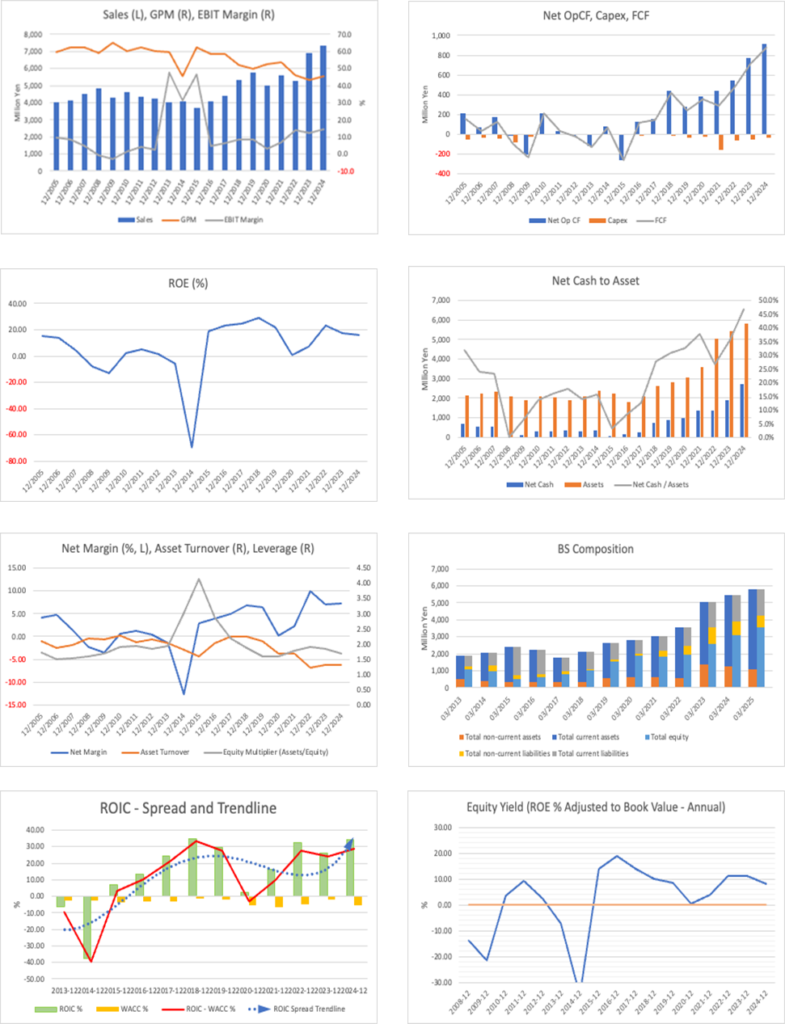

共同ピーアール株式会社は独立系PRの老舗基盤を維持しつつ、PR・インフルエンサー・AI/ビッグデータの三位一体で統合コミュニケーション企業へ進化している。設立は1964年11月14日、本社は東京都中央区築地、連結従業員数は361名(2025年6月現在)である。事業モデルの中核は長期契約型リテイナーで、顧客ポートフォリオの分散と外資案件の拡大が進む。2025年12月期第2四半期累計のセグメント売上はPR28億8,978万円、インフルエンサー5億8,320万円、AI・ビッグデータ4億8,548万円、連結計39億5,846万円で、収益の柱が分散している。加えて、経営は「AI×New’S Design Studio」を核に“フルAIシフト”を掲げ、プロセスの見える化、社内ツール「SAKAE」による業務効率化、人材育成・新規プロダクト開発までを包含した「AIドリブン・カンパニー」への転換を明確化した。また、米バラード・パートナーズとの戦略的パートナーシップにより、日米のPA/ガバメント・リレーションズ支援を相互に提供する体制を整備するなど、ニュースを“創る力”と“広める力”の統合を加速している。

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 CE |

| 売上高 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 | 8,500 |

| EBIT(営業利益) | 157 | 381 | 720 | 841 | 1,075 | 1,280 |

| 税引前収益 | 70 | 288 | 768 | 862 | 1,034 | |

| 親会社株主帰属利益 | 13 | 132 | 520 | 488 | 526 | 730 |

| 現金・預金 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 | |

| 総資産 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 | |

| 債務合計 | 531 | 591 | 967 | 767 | 539 | |

| 純有利子負債 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 | |

| 負債総額 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 | |

| 株主資本 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 | |

| 営業活動によるキャッシュフロー | 384 | 442 | 546 | 771 | 911 | |

| 設備投資額 | 30 | 155 | 67 | 54 | 33 | |

| 投資活動によるキャッシュフロー | -102 | -26 | -397 | -35 | -37 | |

| 財務活動によるキャッシュフロー | 242 | 16 | 220 | -375 | -311 | |

| フリーキャッシュフロー | 355 | 286 | 479 | 717 | 878 | |

| ROA (%) | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 | |

| ROE (%) | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 | |

| EPS (円) | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 | 84.1 |

| BPS (円) | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 | |

| 一株当り配当(円) | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 | 14.00 |

| 発行済み株式数 (百万株) | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データ I(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,615 | 1,689 | 1,943 | 1,788 | 1,779 | 1,716 | 2,041 | 2,037 | 1,922 |

| 前年同期比 | 43.3% | 21.3% | 16.8% | 8.4% | 10.2% | 1.6% | 5.0% | 13.9% | 8.0% |

| 売上原価 | 903 | 956 | 1,128 | 972 | 966 | 925 | 1,147 | 1,108 | 1,077 |

| 売上総利益 | 712 | 734 | 815 | 816 | 814 | 791 | 894 | 929 | 845 |

| 粗利率 | 44.1% | 43.4% | 42.0% | 45.6% | 45.7% | 46.1% | 43.8% | 45.6% | 44.0% |

| 販管費 | 532 | 540 | 616 | 519 | 545 | 530 | 646 | 560 | 581 |

| EBIT(営業利益) | 180 | 194 | 200 | 297 | 269 | 261 | 248 | 369 | 264 |

| 前年同期比 | -7.1% | 26.6% | 45.6% | 11.2% | 49.2% | 34.4% | 24.4% | 24.1% | -1.7% |

| EBITマージン | 11.2% | 11.5% | 10.3% | 16.6% | 15.1% | 15.2% | 12.2% | 18.1% | 13.7% |

| EBITDA | 235 | 251 | 254 | 349 | 319 | 312 | 298 | 414 | 311 |

| 税引前収益 | 189 | 202 | 206 | 277 | 271 | 230 | 256 | 366 | 260 |

| 当期利益 | 108 | 126 | 152 | 147 | 177 | 147 | 150 | 244 | 167 |

| 少数株主損益 | 9 | 19 | 15 | 31 | 28 | 26 | 10 | 28 | 27 |

| 親会社株主帰属利益 | 99 | 106 | 137 | 116 | 148 | 121 | 141 | 215 | 140 |

| 前年同期比 | -45.5% | 24.1% | 39.3% | -19.5% | 49.1% | 13.6% | 2.5% | 85.1% | -5.6% |

| 利益率 | 6.2% | 6.3% | 7.1% | 6.5% | 8.3% | 7.0% | 6.9% | 10.6% | 7.3% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,310 | 2,327 | 2,691 | 2,657 | 2,980 | 2,946 | 3,260 | 3,115 | 3,422 |

| 総資産 | 4,940 | 4,905 | 5,428 | 5,286 | 5,448 | 5,342 | 5,810 | 5,598 | 5,871 |

| 債務合計 | 885 | 826 | 767 | 707 | 647 | 586 | 539 | 490 | 445 |

| 純有利子負債 | -1,426 | -1,500 | -1,925 | -1,950 | -2,333 | -2,360 | -2,721 | -2,625 | -2,977 |

| 負債総額 | 1,945 | 1,771 | 2,097 | 1,885 | 1,855 | 1,615 | 1,921 | 1,704 | 1,782 |

| 株主資本 | 2,788 | 2,908 | 3,090 | 3,129 | 3,293 | 3,401 | 3,553 | 3,617 | 3,786 |

| [収益率 %] | |||||||||

| ROA | 8.53 | 9.03 | 9.31 | 9.12 | 9.79 | 10.20 | 9.36 | 11.49 | 10.90 |

| ROE | 16.43 | 16.52 | 17.15 | 15.92 | 16.72 | 16.57 | 15.84 | 18.54 | 17.43 |

| [一株当り指標: 円] | |||||||||

| EPS | 11.5 | 12.3 | 15.9 | 13.4 | 17.1 | 13.9 | 16.2 | 24.7 | 16.0 |

| BPS | 323.6 | 337.0 | 356.7 | 361.1 | 379.0 | 391.4 | 408.2 | 415.5 | 433.6 |

| 一株当り配当 | 0.00 | 0.00 | 10.00 | 0.00 | 0.00 | 0.00 | 12.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.75 | 8.75 | 8.78 | 8.79 | 8.79 | 8.79 | 8.79 | 8.81 | 8.81 |

出所:Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | |||||||||||

| 売上高 | 4,063 | 3,705 | 4,100 | 4,379 | 5,318 | 5,758 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 |

| 前年同期比 | 1.1% | -8.8% | 10.7% | 6.8% | 21.4% | 8.3% | -13.3% | 12.4% | -6.1% | 31.0% | 6.2% |

| 売上原価 | 2,223 | 1,385 | 1,703 | 1,822 | 2,546 | 2,879 | 2,367 | 2,614 | 2,843 | 3,894 | 4,010 |

| 売上総利益 | 1,840 | 2,320 | 2,396 | 2,558 | 2,772 | 2,879 | 2,623 | 2,996 | 2,422 | 3,002 | 3,314 |

| 粗利率 | 45.3% | 62.6% | 58.5% | 58.4% | 52.1% | 50.0% | 52.6% | 53.4% | 46.0% | 43.5% | 45.3% |

| 販管費 | 569 | 597 | 2,216 | 2,293 | 2,324 | 2,374 | 2,456 | 2,597 | 1,685 | 2,147 | 2,225 |

| EBIT(営業利益) | 1,271 | 1,723 | 180 | 265 | 444 | 502 | 157 | 381 | 720 | 841 | 1,075 |

| 前年同期比 | -34.0% | 35.5% | -89.5% | 46.7% | 68.0% | 12.9% | -68.8% | 143.8% | 88.7% | 16.8% | 27.8% |

| EBITマージン | 31.3% | 46.5% | 4.4% | 6.0% | 8.4% | 8.7% | 3.1% | 6.8% | 13.7% | 12.2% | 14.7% |

| EBITDA | 1,282 | 1,733 | 195 | 284 | 468 | 534 | 202 | 447 | 857 | 1,059 | 1,279 |

| 税引前収益 | -386 | 132 | 181 | 257 | 432 | 502 | 70 | 288 | 768 | 862 | 1,034 |

| 当期利益 | -515 | 108 | 163 | 221 | 366 | 372 | 13 | 132 | 539 | 546 | 621 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 58 | 95 |

| 親会社株主帰属利益 | -515 | 108 | 163 | 221 | 366 | 372 | 13 | 132 | 520 | 488 | 526 |

| 前年同期比 | 803.1% | -121.0% | 51.2% | 35.3% | 65.8% | 1.5% | -96.6% | 943.0% | 294.4% | -6.3% | 7.9% |

| 利益率 | -12.7% | 2.9% | 4.0% | 5.0% | 6.9% | 6.5% | 0.3% | 2.4% | 9.9% | 7.1% | 7.2% |

| [貸借対照表] | |||||||||||

| 現金・預金 | 851 | 473 | 611 | 659 | 1,012 | 1,032 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 |

| 総資産 | 2,408 | 2,247 | 1,784 | 2,113 | 2,637 | 2,831 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 |

| 債務合計 | 478 | 402 | 462 | 390 | 280 | 163 | 531 | 591 | 967 | 767 | 539 |

| 純有利子負債 | -373 | -71 | -149 | -269 | -732 | -869 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 |

| 負債総額 | 1,910 | 1,622 | 1,003 | 1,105 | 1,109 | 930 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 |

| 株主資本 | 498 | 625 | 782 | 1,008 | 1,528 | 1,901 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 |

| [キャッシュフロー計算書] | |||||||||||

| 営業活動によるキャッシュフロー | 76 | -260 | 125 | 152 | 437 | 274 | 384 | 442 | 546 | 771 | 911 |

| 設備投資額 | 9 | 8 | 13 | 9 | 15 | 36 | 30 | 155 | 67 | 54 | 33 |

| 投資活動によるキャッシュフロー | 8 | -68 | -16 | -15 | -131 | -123 | -102 | -26 | -397 | -35 | -37 |

| 財務活動によるキャッシュフロー | 68 | -79 | 31 | -89 | 47 | -132 | 242 | 16 | 220 | -375 | -311 |

| フリーキャッシュフロー | 67 | -264 | 112 | 144 | 422 | 238 | 355 | 286 | 479 | 717 | 878 |

| [収益率 %] | |||||||||||

| ROA | -22.91 | 4.64 | 8.11 | 11.34 | 15.43 | 13.60 | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 |

| ROE | -69.43 | 19.25 | 23.24 | 24.69 | 28.89 | 21.69 | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 |

| 当期利益率 | -12.68 | 2.92 | 3.99 | 5.05 | 6.89 | 6.46 | 0.25 | 2.35 | 9.89 | 7.07 | 7.18 |

| 資産回転率 | 1.81 | 1.59 | 2.03 | 2.25 | 2.24 | 2.11 | 1.69 | 1.69 | 1.22 | 1.32 | 1.30 |

| 財務レバレッジ | 3.03 | 4.15 | 2.87 | 2.18 | 1.87 | 1.59 | 1.59 | 1.77 | 1.90 | 1.84 | 1.69 |

| [一株当り指標: 円] | |||||||||||

| EPS | -69.9 | 14.7 | 22.2 | 30.0 | 46.6 | 46.6 | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 |

| BPS | 67.5 | 84.7 | 106.0 | 136.7 | 191.9 | 237.9 | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 2.50 | 5.00 | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 |

| 発行済み株式数 (百万株) | 7.56 | 7.56 | 7.56 | 7.56 | 8.15 | 8.17 | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 |

出所:Omega Investment 作成