2026年4月10日

Japanese

Home

Omega Investment株式会社

ヒューマンクリエイションホールディング (Investment report – 3Q update)

| 株価(8/29) | 1,195 円 | 予想配当利回り(25/9予) | 2.3 % |

| 52週高値/安値 | 915/1,420 円 | ROE(24/9実) | 33.9 % |

| 1日出来高(3か月) | 8.5 千株 | 営業利益率(24/9実) | 8.8 % |

| 時価総額 | 42.7 億円 | ベータ(5年間) | 0.45 |

| 企業価値 | 31.8 億円 | 発行済株式数 | 3.573 百万株 |

| PER(25/9予) | 11.6 倍 | 上場市場 | 東証グロース |

| PBR(24/9実) | 2.7 倍 |

| 本ページのPDF版はこちら |

| PDF version |

戦略領域牽引、粗利率回復×高ROEで再評価接近。株価ブレイクのカタリストはKPIの顕著な改善。

◇ 2025年9月期第3四半期決算ハイライト:戦略領域が急伸し進捗率は8割超、粗利率も回復基調へ

株式会社ヒューマンクリエイションホールディングス(以下、HCH)の2025年9月期第3四半期累計(2024年10月〜2025年6月)連結業績は、売上高6,298百万円(前年同期比+19.7%)、営業利益547百万円(同+20.1%)、経常利益541百万円(同+18.9%)と、売上・利益ともに2桁の増収増益を確保した。営業利益の通期予想に対する進捗率は86.1%に達しており、第4四半期における業績達成への視界は良好である。

第3四半期単体(2025年4〜6月)では、売上高2,226百万円(同+20.7%)、営業利益168百万円(同▲6.4%)、親会社株主に帰属する四半期純利益91百万円(同▲16.5%)となり、売上の伸長に対して利益面はやや踊り場を迎えたように見えるが、これは、HCフィナンシャル・アドバイザー(以下、HCFA)の新規連結に伴うPMI関連コストおよび、ソリューションプラットフォーム構築に係る一過性費用(25百万円程度)の影響によるものである。

売上成長を牽引したのは戦略領域である。HCFAの連結効果に加え、既存子会社の受注拡大も進み、第3四半期単体の戦略領域売上は904百万円(同+62.0%)に達し、全体に占める構成比は40.6%となった。一方、SES領域の売上は1,322百万円(同+2.8%)にとどまり、全体の売上成長に対する寄与は限定的である。

利益面を見ると、粗利率の推移が注目される。第2四半期に実施された定期昇給と売上連動型成果報酬の影響により一時的に低下していたが、第3四半期には29.7%と持ち直し、前年同期(29.8%)と同水準を回復している。これは、戦略領域の構成比上昇とSES契約単価の引き上げ(前年同期比+3.5%)によるものであり、売上成長と同様に構造的な改善が進行していることを示している。

親会社株主に帰属する純利益は前年同期比で減益となったが、投資有価証券評価損(第3四半期累計で77百万円)による影響。当該要因を除けば、営業利益の進捗および構造改善を踏まえ、収益基盤の安定性はむしろ高まっていると解釈できる。

財務面では自己資本比率が前年期末比で12.0ポイント低下し31.8%となった。これはM&Aに伴う総資産の拡大によるものであり、調達手段としての過剰な借入増加は確認されていない。ROEは33.9%、ROAは13.6%、ROICは15.0%と依然として高水準を維持しており、資本効率は引き続き同社の競争優位性を支える指標である。

SES領域における人員数は688名(前年同期比▲1.4%)と微減したが、採算性重視の人材構成見直しが進んでおり、契約単価上昇によって売上を維持している。全体として、売上成長・粗利率回復・利益進捗の三点において一定の着地水準を確保しており、業績モメンタムの崩れはみられない。

◇ セグメント分析:構成が戦略領域へと大きくシフト、収益の質的転換が加速する構造変化

HCHは、売上構成比で戦略領域が40%を超過し、従来型のSESモデルから高付加価値型のコンサルティング・受託開発事業への構造転換が急速に進展している。2025年9月期第3四半期単体では、戦略領域が全体売上高2,226百万円のうち904百万円を構成し、前年同期比で62.0%増という高成長を記録した。これに対しSES領域の売上高は1,322百万円であり、前年同期比で2.8%の微増にとどまっている。

戦略領域は、グループ傘下のアセットコンサルティングフォース、セイリング、ヒューマンベース、コスモピア、TARA、そして2025年4月に新たに連結されたHCFAを通じて構成される。これらの子会社はIT・業務コンサルティング、受託開発、運用、M&Aアドバイザリー、業務BPOなどを担っており、プロジェクト単位での契約を中心とする高付加価値モデルを採用している。顧客基盤は上場企業を含む中堅〜大手企業が中心で、同社の収益性を大きく押し上げる役割を果たしている。とりわけHCFAの新規連結効果が第3四半期売上の押し上げに寄与したほか、既存グループ会社でも案件の積み上げが順調に進み、HCFAを除いても前年同期比21.4%の増収となった。

一方のSES領域は、ブレーンナレッジシステムズ(以下、BKS)および旧シー・エル・エス(以下、 CLS )により構成されており、顧客先常駐によるエンジニアの技術提供を主たるサービスとしている。契約形態は人月単価ベースであり、稼働率および単価が収益性に直結する。2025年6月末時点でのSES人員数は688名となり、前年同期比で1.4%の減少を記録したが、採用戦略をミドルレイヤー以上の高単価人材に特化したことにより、契約単価は675千円/月と同3.5%上昇した。特に、2024年10月にBKSが吸収合併したCLSにて導入された売上連動型給与制度およびアサインルール変更による一時的離職はあったものの、単価上昇による採算性の維持や拡大を図っている。

さらに、SESから戦略領域へのエンジニアシフトがグループ内で進められており、単なる人材派遣モデルから、成果・付加価値ベースのプロジェクト型モデルへと全体のビジネス構造が移行しつつある。特に、2025年第3四半期に発生したソリューションプラットフォーム構築にかかる25百万円の一過性費用も戦略領域における内製化・サービス横展開の布石と位置付けられており、今後はこの領域を軸とした収益成長が見込まれる。

このように、売上構成の変化に留まらず、サービス形態・収益モデル・人材配置に至るまでの全社的な構造改革を通じて、利益率の向上と成長持続性の両立を実現しつつある。

◇ 業績予想:戦略領域の伸長とM&A効果で増収増益を計画、4Qは先行投資を吸収し着地へ

HCHは2025年9月期通期業績について、売上高8,906百万円(前期比+24.3%)、営業利益635百万円(同+0.7%)、経常利益635百万円(同+0.9%)、親会社株主に帰属する当期純利益327百万円(同▲19.0%)を据え置き予想としている。第3四半期累計の進捗率は売上高70.7%、営業利益86.1%に達しており、特に利益面では想定を上回る水準で推移していることから、第4四半期の未達リスクは限定的である。

成長ドライバーは、戦略領域の拡大とHCFAの連結効果である。戦略領域の売上は3第3四半期単体で904百万円(前年同期比+62.0%)に拡大し、全体に占める構成比は40.6%まで上昇した。第4四半期においてもHCFAを含む受注案件の進行が見込まれるほか、SES領域では人員数688名(同▲1.4%)と微減しながらも、契約単価675千円/月(同+3.5%)への引き上げにより収益性は維持される見通しである。

また、戦略領域比率の上昇が粗利率の改善に寄与している。第2四半期に発生した定期昇給や成果連動報酬制度導入による粗利率低下は一時的であり、第3四半期には29.7%まで回復し、前年同期の29.8%にほぼ並ぶ水準となった。もっとも、第4四半期もソリューションプラットフォーム基盤構築やHCFAのPMI関連費用といった先行投資が継続する可能性があるため、営業利益率は一時的に圧迫される余地を残す。

財務基盤は健全で、自己資本比率は31.8%(前期末比▲12.0pt)まで低下したが、これはM&Aによる資産増加に伴うもので、ROE33.9%、ROIC15.0%と資本効率は依然高水準を維持している。配当は期末27円を予定しており、成長投資と株主還元のバランスが取れた資本政策を継続している。

第4四半期は先行投資を吸収しながらも戦略領域の高成長とHCFA寄与で会社計画の達成が視野に入る状況である。計画達成の鍵は、HCFA案件のクロージング時期とプラットフォーム開発投資の回収進度にあるといえる。

利益進捗率の高さと粗利率回復を踏まえると、第4四半期の先行投資は計画の範囲内に収まる可能性が高い。M&A後のPMI効果と新規プラットフォームの収益化時期を見極めることが、中期的な株価評価の焦点となる。

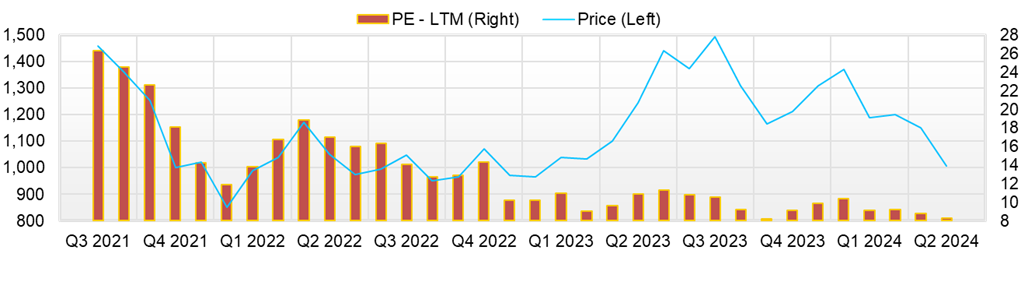

◇ 株価動向と今後の注目点:持ち合いの中で株価上方ブレイクの地ならし進む。ネガティブ要因は“出来高×定量KPI”で転機へ

直近3カ月の株価はおおむね1,116〜1,189円のレンジで持ち合いが続いているが、戦略領域の伸長と資本効率の高さ(予想PER12.42倍、PBR2.56倍、ROE33.9%、ROIC15.0%)を踏まえると、次の決算・IRで定量KPIが明確化される局面では、上方ブレイクの公算が高まると判断する。短期は“材料の質”と“出来高の持続”が鍵であり、この二つがそろえば評価レンジは切り上がりやすい構図である。

過去3カ月の推移を確認すると、5月の第2四半期決算発表後では下押しが優勢であった一方、8月の第3四半期発表では一時1,189円まで上振れた。もっとも、上値定着には至らず、出来高が一過性にとどまったことが上放れ未達の主因である。ここは弱材料に見えるが、裏を返せば、同社にとって“どの情報が市場のトリガーになるか”が明確になった段階であり、戦略領域の売上・粗利率・受託比率・単価・ストック収益比率といった定量KPIの提示が、同社の強み(高ROE×中立PER)をマルチプルに映す最短ルートになる。

テクニカルでは、25日移動平均線は緩やかに上向き、75日移動平均線は横ばいから上向きに移行しつつあり、価格は両線の上方で推移する場面が増えている。ボリンジャーバンド(20日・±2σ)はスクイーズが進行しており、終値で上限バンドを突破し、同時に出来高が直近20日平均の倍近くへ膨らめば、エクスパンションに移行しやすい。RSI(14)は持ち合い特有の中立帯往来が中心だが、60超への定着は上方ブレイクの助走となる一方、40割れは下方走りの警戒シグナルである。足元の“トレンド未確定”はネガティブに映るが、逆に言えばスクイーズが示すエネルギー蓄積が次の値動きの伸び代を作る段階にある。

材料発表への反応は選別的である。費用先行や評価損などでは短期の下押しになりやすいが、これは“何が不足しているか”が明確という意味でポジティブでもある。すなわち、①戦略領域の定量KPIの四半期開示強化、②HCFAのクロージング計上時期・フィー規模の可視化、③プラットフォーム投資の回収カーブと商用化マイルストンの提示、の三点が整えば、イベントのたびに一時的に上振れて失速するパターンから、持続的な出来高拡大と価格上昇へと位相が変わる可能性が高い。

現状の株価持ち合いは“値動きの弱さ”ではなく、“ブレイク条件の明確化”に伴うエネルギー蓄積の段階と推察する。同社は高ROE×中立PERの組み合わせを有しており、ネガティブに見えた費用先行や一過性要因は、KPIの定量開示とHCFA計上の実現を伴えば、バリュエーションの再評価へと転じる。したがって、投資家は短期のノイズに振らされず、出来高の質と定量KPIの提示有無を軸に、上方ブレイクの初動か押し目の反転を的確に捉えるべきである。

以上から現状は持ち合いである。終値で1,190円突破かつ出来高が20日平均の2倍、さらに戦略KPIとHCFA計上の可視化が揃えばオーバーウェイトに傾斜する。逆に−2σ×RSI35前後×25日線の下ヒゲは押し目拾いの好機とみる。

会社概要

組織的成長と高収益体質を兼ね備えたIT×コンサル企業、M&Aとソリューション強化で飛躍期へ

株式会社ヒューマンクリエイションホールディングスは、2016年設立、東京都千代田区に本社を置く、IT領域に強みを持つ経営コンサルティング・受託開発・SES事業を展開する企業である。2021年3月に東京証券取引所マザーズ市場(現グロース市場)へ上場。主に中堅・大手企業を顧客基盤としている。

事業は大きく「戦略領域」と「SES領域」に大別される。戦略領域では、IT・経営コンサルティング、受託開発・運用を手掛け、M&Aや新設によってグループ入りした複数の子会社が収益を担っている。一方、SES事業ではエンジニアを顧客先に常駐させるモデルを展開しており、2025年9月期第3四半期時点において売上構成比はSESが59.4%、戦略領域が40.6%と、従来型モデルから高付加価値領域へのシフトが進行している。

近年では、戦略領域におけるソリューション提供の高度化と自社プラットフォーム開発を推進。2025年4月にはM&A仲介業務を手掛けるHCフィナンシャル・アドバイザーを連結子会社化し、M&A事業領域にも進出するなど、事業ポートフォリオの拡充も積極的に進めている。

また、従業員の成果を正当に反映する報酬制度や人材のミドルレイヤー化(中堅人材の登用)にも注力しており、エンゲージメントと収益性を両立する組織文化の醸成が進行している。今後は戦略領域の一層の拡大と、資本効率を維持した非連続成長によって、グロース市場における中堅中核企業への脱皮を目指す構えである。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 5,035 | 5,803 | 6,487 | 7,166 | 8,906 |

| EBIT(営業利益) | 478 | 545 | 698 | 631 | 635 |

| 税引前収益 | 464 | 546 | 701 | 630 | |

| 親会社株主帰属利益 | 276 | 343 | 438 | 404 | 327 |

| 現金・預金 | 846 | 673 | 1,020 | 1,003 | |

| 総資産 | 2,192 | 2,536 | 2,963 | 2,978 | |

| 債務合計 | 266 | 546 | 641 | 376 | |

| 純有利子負債 | -580 | -127 | -379 | -627 | |

| 負債総額 | 1,128 | 1,620 | 1,901 | 1,625 | |

| 株主資本 | 1,064 | 916 | 1,062 | 1,353 | |

| 営業活動によるキャッシュフロー | 268 | 373 | 723 | 481 | |

| 設備投資額 | 11 | 3 | 17 | 7 | |

| 投資活動によるキャッシュフロー | -52 | -335 | -169 | -3 | |

| 財務活動によるキャッシュフロー | 44 | -212 | -206 | -496 | |

| フリーキャッシュフロー | 257 | 370 | 717 | 475 | |

| ROA (%) | 13.63 | 14.51 | 15.95 | 13.60 | |

| ROE (%) | 32.43 | 34.65 | 44.34 | 33.47 | |

| EPS (円) | 71.6 | 94.6 | 132.4 | 123.1 | 103.48* |

| BPS (円) | 276.2 | 265.6 | 324.1 | 415.9 | |

| 一株当り配当(円) | 24.49 | 25.00 | 25.50 | 26.00 | 27.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 |

*投資有価証券評価損の影響を控除した調整後EPSは127.84円

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/9 | 2024/9 | 2025/9 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,671 | 1,632 | 1,649 | 1,770 | 1,845 | 1,902 | 2,013 | 2,058 | 2,227 |

| 前年同期比 | 11.0% | 5.6% | 5.4% | 9.3% | 10.4% | 16.6% | 22.1% | 16.3% | 20.7% |

| 売上原価 | 1,158 | 1,127 | 1,184 | 1,262 | 1,295 | 1,346 | 1,421 | 1,473 | 1,566 |

| 売上総利益 | 513 | 505 | 465 | 508 | 550 | 557 | 592 | 585 | 661 |

| 粗利率 | 30.7% | 30.9% | 28.2% | 28.7% | 29.8% | 29.3% | 29.4% | 28.4% | 29.7% |

| 販管費 | 324 | 329 | 325 | 373 | 369 | 381 | 380 | 419 | 492 |

| EBIT(営業利益) | 189 | 176 | 140 | 135 | 180 | 176 | 212 | 166 | 169 |

| 前年同期比 | 39.5% | -1.7% | -3.7% | -27.9% | -4.5% | -0.4% | 51.7% | 22.7% | -6.4% |

| EBITマージン | 11.3% | 10.8% | 8.5% | 7.6% | 9.8% | 9.2% | 10.6% | 8.1% | 7.6% |

| EBITDA | 218 | 205 | 169 | 166 | 212 | 207 | 243 | 199 | 221 |

| 税引前収益 | 190 | 175 | 139 | 135 | 182 | 174 | 212 | 87 | 166 |

| 当期利益 | 126 | 92 | 89 | 92 | 110 | 113 | 132 | 42 | 92 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 126 | 92 | 89 | 92 | 110 | 113 | 132 | 42 | 92 |

| 前年同期比 | 47.9% | -29.4% | -10.9% | -23.4% | -12.9% | 22.4% | 48.3% | -54.4% | -16.6% |

| 利益率 | 7.6% | 5.7% | 5.4% | 5.2% | 6.0% | 6.0% | 6.6% | 2.0% | 4.1% |

| [貸借対照表] | |||||||||

| 現金・預金 | 782 | 1,020 | 952 | 995 | 1,122 | 1,003 | 938 | 1,200 | 1,159 |

| 総資産 | 2,999 | 2,963 | 2,791 | 2,997 | 3,035 | 2,978 | 3,004 | 3,365 | 4,355 |

| 債務合計 | 845 | 641 | 587 | 574 | 425 | 376 | 326 | 702 | 1,322 |

| 純有利子負債 | 63 | -379 | -365 | -420 | -697 | -627 | -612 | -499 | 163 |

| 負債総額 | 1,999 | 1,901 | 1,695 | 1,788 | 1,764 | 1,625 | 1,602 | 2,013 | 2,948 |

| 株主資本 | 999 | 1,062 | 1,096 | 1,209 | 1,271 | 1,353 | 1,402 | 1,352 | 1,408 |

| [収益率 %] | |||||||||

| ROA | 17.34 | 15.95 | 15.54 | 13.80 | 12.70 | 13.60 | 15.43 | 12.48 | 10.25 |

| ROE | 51.25 | 44.34 | 47.24 | 38.60 | 33.76 | 33.47 | 35.80 | 31.01 | 28.29 |

| [一株当り指標: 円] | |||||||||

| EPS | 38.5 | 28.2 | 27.2 | 27.9 | 33.4 | 34.7 | 40.6 | 13.2 | 29.6 |

| BPS | 305.0 | 324.1 | 334.4 | 366.4 | 387.1 | 415.9 | 431.0 | 429.8 | 455.1 |

| 一株当り配当 | 0.00 | 25.50 | 0.00 | 0.00 | 0.00 | 26.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 | 3.57 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||

| 売上高 | 5,035 | 5,803 | 6,487 | 7,166 |

| 前年同期比 | 10.3% | 15.3% | 11.8% | 10.5% |

| 売上原価 | 3,607 | 4,030 | 4,522 | 5,087 |

| 売上総利益 | 1,428 | 1,773 | 1,965 | 2,079 |

| 粗利率 | 28.4% | 30.6% | 30.3% | 29.0% |

| 販管費 | 950 | 1,228 | 1,267 | 1,448 |

| EBIT(営業利益) | 478 | 545 | 698 | 631 |

| 前年同期比 | 57.5% | 14.0% | 28.0% | -9.6% |

| EBITマージン | 9.5% | 9.4% | 10.8% | 8.8% |

| EBITDA | 558 | 659 | 813 | 754 |

| 税引前収益 | 464 | 546 | 701 | 630 |

| 当期利益 | 276 | 343 | 438 | 404 |

| 少数株主損益 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 276 | 343 | 438 | 404 |

| 前年同期比 | 31.2% | 24.3% | 27.8% | -7.8% |

| 利益率 | 5.5% | 5.9% | 6.8% | 5.6% |

| [貸借対照表] | ||||

| 現金・預金 | 846 | 673 | 1,020 | 1,003 |

| 総資産 | 2,192 | 2,536 | 2,963 | 2,978 |

| 債務合計 | 266 | 546 | 641 | 376 |

| 純有利子負債 | -580 | -127 | -379 | -627 |

| 負債総額 | 1,128 | 1,620 | 1,901 | 1,625 |

| 株主資本 | 1,064 | 916 | 1,062 | 1,353 |

| [キャッシュフロー計算書] | ||||

| 営業活動によるキャッシュフロー | 268 | 373 | 723 | 481 |

| 設備投資額 | 11 | 3 | 17 | 7 |

| 投資活動によるキャッシュフロー | -52 | -335 | -169 | -3 |

| 財務活動によるキャッシュフロー | 44 | -212 | -206 | -496 |

| フリーキャッシュフロー | 257 | 370 | 717 | 475 |

| [収益率 %] | ||||

| ROA | 13.63 | 14.51 | 15.95 | 13.60 |

| ROE | 32.43 | 34.65 | 44.34 | 33.47 |

| 当期利益率 | 5.48 | 5.91 | 6.76 | 5.64 |

| 資産回転率 | 2.49 | 2.45 | 2.36 | 2.41 |

| 財務レバレッジ | 2.38 | 2.39 | 2.78 | 2.46 |

| [一株当り指標: 円] | ||||

| EPS | 71.6 | 94.6 | 132.4 | 123.1 |

| BPS | 276.2 | 265.6 | 324.1 | 415.9 |

| 一株当り配当 | 24.49 | 25.00 | 25.50 | 26.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 |

出所:Omega Investment 作成