2026年4月6日

Japanese

Home

Omega Investment株式会社

理研計器 (Price Discovery)

Buy

Conclusion

一昨年来の一時的減益で株価は弱含み、長期仕込み好機。ただし益回り約6%で絶対割安感は限定的。同社はガス検知器の国内トップ、安定的な売上・EPS成長と潤沢なキャッシュ創出でROE10%超を継続——FY3/2026は増収増益で正常化へ。

Profile

産業用ガス検知のパイオニアとして、センサ内製と定置型中心の高付加価値ポートフォリオ、国内トップの販売・保守網を核に、安定的な売上・EPS成長と潤沢なキャッシュ創出、ROE10%超を継続。

産業用ガス検知・警報のパイオニア。定置型中心の高付加価値ポートフォリオと自社センサ開発力を核に、半導体・船舶・石油化学からインフラ保全まで幅広い需要を取り込み、安定成長・潤沢なキャッシュ創出・ROE10%超を継続する企業である。1939年設立、東京・板橋に本社を置く。国内ではガス検知・警報のトッププレイヤーであり、とりわけ半導体関連では国内シェア約70%と強みが際立つ。用途は「ガスが発生し得るあらゆる現場」全般に及び、電気・半導体、船舶、石油化学、医薬、社会インフラなど多岐にわたる。

製品は定置型と可搬型(携帯・運搬型)を両輪とし、直近(FY3/2024)は売上構成で定置型約66%、可搬型約32%、その他約3%。主力のスマートトランスミッタGD-70DやGX-3Rシリーズ、炉安全監視装置SD-2500等を揃え、半導体工場の排気ダクト監視から船舶・石油化学プラント、下水・土木現場まで幅広い検知ニーズに対応する。

競争力の源泉は、心臓部であるガスセンサの自社開発・内製と、多品種少量に柔軟に応える生産体制、品質へのこだわりにある。国内約60拠点、海外は北米・欧州・アジアを中心に約30の関連会社・販売拠点を擁し、据付・校正・保守まで含めたライフサイクル対応で顧客基盤を厚くする。こうしたモデルが安定的なトップライン、潤沢な営業キャッシュフロー、そして長期のROE10%超を支える。

足元は半導体の在庫調整や為替・資材価格の変動といった外部要因に留意点はあるものの、同社は国内販売体制・R&Dの強化、海外子会社の機能高度化を進めつつ、半導体・船舶・石油化学に加えインフラ安全分野の需要も取り込む方針である。中期的には、定置型を軸に高付加価値領域の比重を高め、製品+サービスの組み合わせで継続的な価値創出を図る。

事業別売上高比率%:定置型ガス検知警報機器 64、可搬型ガス検知警報機器 34、他測定機器 3【海外】44 (FY3/2025)

| 証券コード |

| 東証PRM:7734 |

| 時価総額 |

| 152,377 百万円 |

| 業種 |

| 精密機器 |

Stock Hunter’s View

ガス検知器・警報機のパイオニア。今3月期は増収増益回帰。

理研計器は産業用ガス検知警報器メーカー。国内シェアは60〜70%でトップ、世界シェアは約10%で4位。製品群は100種類にのぼり、ガスが発生する可能性がある場所、ガスを使用するあらゆる産業向けに販売している。中でも電気・半導体業界向けに強い。

2025年3月期は半導体業界における設備投資回復の遅れ、中国市況の低迷による影響を受けたが、船舶業界をはじめとする他業界への販売活動により定置型検知器の売り上げは増加。また、北米を中心に海外向けの販売が好調だった。前期の増収減益から一転、今2026年3月期業績は売上高520億円(前期比6.0%増)、営業利益120億円(同12.8%増)を計画する。

半導体市況については下期以降の回復を見込んでいる。国内のインフラ・半導体業界への販売拡大に加えて、海外は半導体・船舶・石油石化業界向けの販売強化、海外半導体業界で主流のテープ式ガス検知器の開発などに取り組む。

直近発表の第1四半期(4〜6月)決算は売上高135億5400万円(前年同期比20.6%増)、営業利益29億8800万円(同11.8%増)と順調な滑り出しだった。

国内では下水管点検が活発化しているが、同時に点検時の事故も多発しており、このほど国交省は全国の自治体に安全確保対策を徹底するよう要請した。同社は下水道管における点検・清掃・工事中の安全管理や、マンホール入坑前の安全確認に資する各種ガス検知器の拡販を進めている。

Investor’s View

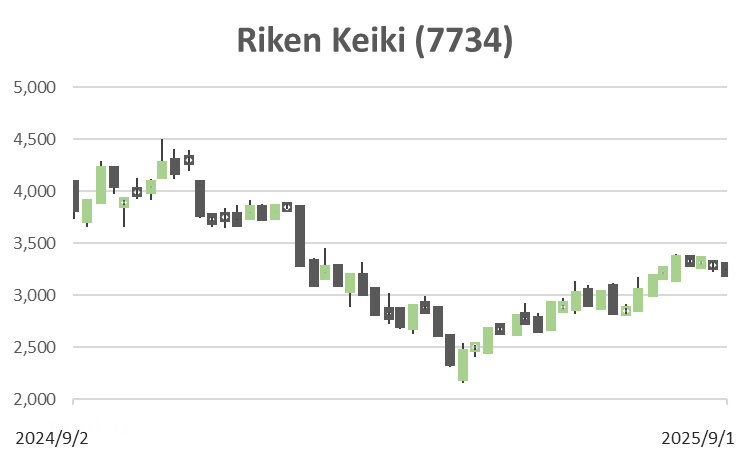

Buy。益回り約6%で絶対割安感は限定的だが、年初来のアンダーパフォーマンスは長期仕込み好機。

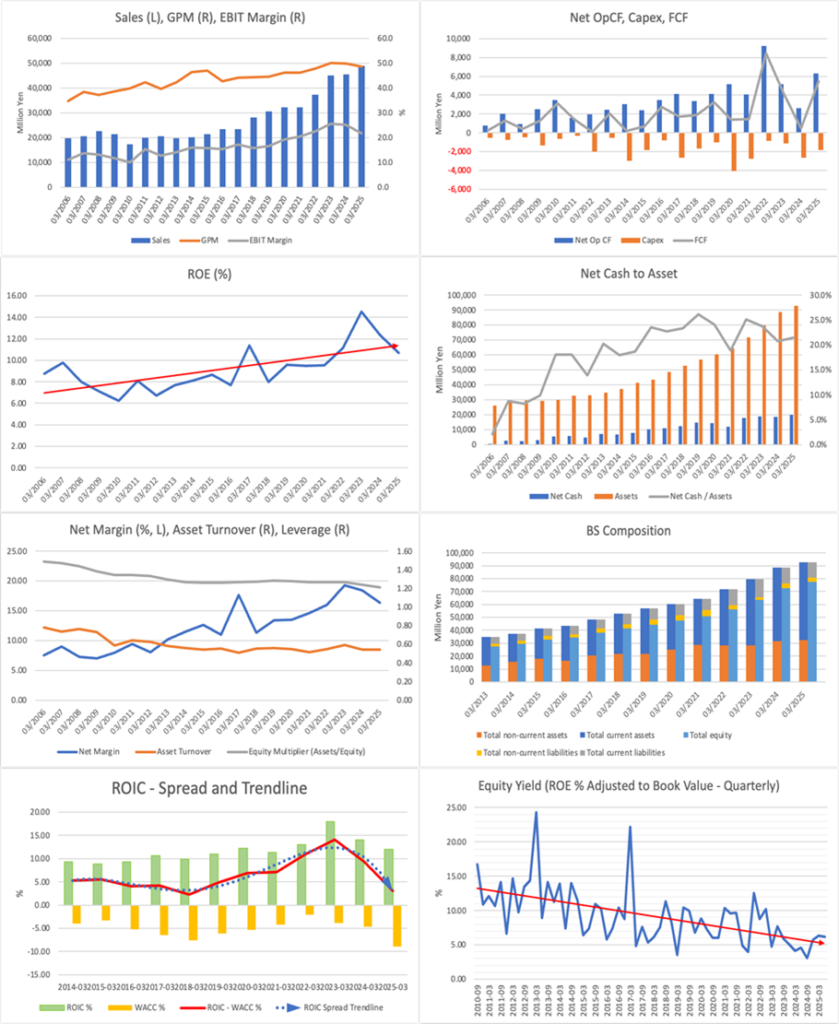

同社は優秀な企業である。トップラインの伸びは安定し、潤沢なキャッシュ創出を継続している。ROEの長期トレンドも堅調で、過去5年間は一貫して10%超を維持。足元では業績モメンタムが正常化へ回帰しつつあるとみられ、年初来の顕著なアンダーパフォーマンスは、優良銘柄を長期保有前提で仕込む好機と評価する。他方、長期的にはPBRの高評価にROEが十分追随しておらず、株式益回りのトレンドラインは右下がりで現在はおよそ6%。絶対的な割安感が大きいとは言い切れない点には留意したい。

バリュエーション面では、ROE水準に比してPERが高めに映るが、内部留保率の高さと将来成長期待の織り込みによるものと解釈できる。市場が織り込むEPS成長率は概ね8%程度と推定され、実績の5年CAGRが13%であったことを踏まえると、やや慎重な見積もりと言える。背景には、2023年をピークに減益が続いた局面に対する警戒感がある。もっとも、2026年3月期(FY3/2026)について経営陣はEPSの回復を見込み、9%の成長を計画。業績の持ち直しが数字で確認され、2027年3月期(FY3/2027)の増益が視界に入れば、投資家心理は上向く公算が大きい。

株主動向では、Fidelityが本年4月に持分をわずかに縮小。収益モメンタムの停滞や経済利益創出力の急低下、さらに株価が2024年以降に顕著なアンダーパフォーマンスとなった局面を嫌気した動きとみられる。一方で、筆頭株主のキャピタルリサーチと合わせた両社の保有比率は合計で11%に達し、同社のファンダメンタルズが世界的なボトムアップの長期投資家から評価され続けている証左でもある。名だたる機関投資家が名を連ねる株主構成は、回復局面での評価再機動の土台となろう。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)