2026年4月10日

Japanese

Home

Omega Investment株式会社

豆蔵デジタルホールディングス (Investment report – Basic report)

| 株価(9/2) | 1,816 円 | 予想配当利回り(26/3予) | 3.4 % |

| 52週高値/安値 | 1,090/2,020 円 | ROE(25/3実) | 50.6 % |

| 1日出来高(3か月) | 124.3 千株 | 営業利益率(25/3実) | 19.6 % |

| 時価総額 | 291.5 億円 | ベータ(5年間) | N/A |

| 企業価値 | 261.5 億円 | 発行済株式数 | 16.050 百万株 |

| PER(26/3予) | 19.3 倍 | 上場市場 | 東証グロース |

| PBR(25/3実) | 10.4 倍 |

| 本ページのPDF版はこちら |

| PDF version |

上流ビジネス×AIロボティクスが牽引。ROIC約47%の厚いWACCスプレッド。プロダクト化と単体事業会社化で成長持続を確保。

投資判断

株式会社豆蔵デジタルホールディングスは、ROIC(約47%)>WACC(約7%)という大きなスプレッドに、無形資産主導・高回転の事業モデルとネットキャッシュを備えた財務耐性が加わり、構造的な収益力が堅固な企業である。AIロボティクスへの戦略投資は国家プロジェクト採択で加速し、関税の事業影響も限定的で一段の緩和が見込まれる。これらを踏まえ、通期の上振れ余地は従前より高まったとみる。

株価バリュエーションでPER20倍強・PBR9~11倍、配当性向67.1%という水準から、市場はEPS年率+14%前後の成長を織り込んでいるとみられる。これは、今期会社予想を終点とする4年CAGR+7%程度との比較では、将来成長を一定程度先取りしているともいえるが、会社の中期計画(25/3→27/3 売上CAGR+10~12%、営業利益CAGR+15~17%)とは概ね整合的と評価できる(なお会社予想EPSは、2025年10月1日の子会社3社吸収合併により合併後は単体開示となるため、連結継続を仮定した参考値)。一方、配当利回り約3.2%は株価の下値支えとなりやすい。投資スタンスとしては、短期のバリュエーションの天井感に留意しつつ「中立寄りポジティブ」でのぞみ、押し目は積極的に買いたい。10月の事業会社体制への移行を控え、統合後のKPI開示の質が投資判断の精度を左右する。株価評価の持続・再加速には、国家PJの進捗の見える化と収益化ロードマップ、関税環境の一段の緩和の確認、高付加価値案件の積み上げによる実績ベースの上振れ——の三点が鍵となる。

第1四半期は、売上高28.88億円(前年比+6.3%)、営業利益5.38億円(同+0.8%)。広告宣伝等の一過性費用、モビリティ・オートメーション領域の稼働可能日数の差異およびAIロボティクス投資を控除すると実質+13.7%増益相当で、通期計画に対する進捗は売上24.9%、営業利益25.1%と順調。AIロボティクス領域の戦略投資は国家プロジェクト採択で加速、関税影響による経済情勢の不確実性を踏まえながら、成長戦略を進めている。株主還元は年61円配(中間30円新設)へ明確化。足元の主な指標は、予想PER21.17倍、PBR10.92倍、ROE50.6%、ROIC47.2%、時価総額306億円、配当利回り約3.2%、ネットキャッシュは2025年3月期17.3億円、2026年3月期第1四半期末11.29億円。

1. 会社概要

“発注者側視点×AIソフトウェア工学”。持株から事業会社化で機動力を高める

同社は、AIソフトウェア工学とロボット工学を核に、クラウドコンサルティング、AIコンサルティング、AIロボティクス・エンジニアリング、モビリティ・オートメーションの4区分で高付加価値のコンサル/開発/教育を提供する独立系テック企業である。ミッションは「AIソフトウェア工学のチカラで、共にデジタル世界を創造する」、ビジョンは「デジタルシフト・サービスカンパニー」。上場は2024年6月(東証グロース)で、顧客は金融・通信・製造・商社など大手中心、上流からの内製化支援に強みを持つ。2025年3月期の実績は売上高105.5億円、営業利益20.7億円、営業利益率19.6%。従業員は813人(臨時34人含む)とエンジニア中心の体制を敷く。2025年10月1日には主要3子会社(豆蔵、コーワメックス、エヌティ・ソリューションズ)を吸収合併し、持株会社から事業会社へ移行を予定している。

同社は「発注者側視点」で超上流から入り、アーキテクチャ設計と内製化支援を伴走する知識集約モデルを志向する。大手SI型の外製依存から内製志向への産業トレンドに適合し、上流×実装の一気通貫により単価と継続率を高めやすい構造といえる。加えて、1社体制化はブランド・採用・営業の一体運用を可能にし、Tier0.5戦略(発注者側の意思決定と設計を先導)を加速させる基盤整備と位置づけられる。

組織再編後は、受注・稼働率・単価などKPIの一元化と開示の質が投資家の評価軸となる。内製化支援とAIロボティクスの横断連携が進めば、上流比率の上昇と稼働効率の改善が期待でき、中期的な利益率の底上げに資する余地は大きい。

2. 事業の特色、内容

発注者側×上流一貫の“知識集約”。4サービス横断で単価と継続率を高める

同社は情報サービス関連の単一セグメントで、クラウドコンサル(ERP導入・教育含む)、AIコンサル(データ活用・生成AI導入)、AIロボティクス・エンジニアリング(MBSE・プロセス改善)、モビリティ・オートメーション(自動車・航空宇宙等のS/W・H/W開発支援)を提供する。特徴は「発注者側視点」で超上流から参画し、アーキテクチャ設計と内製化支援を一気通貫で担う点。大手SI型の外製志向と対照的に、内製志向・アーキテクチャ志向の高まりを追い風に、上流での介在価値を高めるモデルである。収益はコンサル・開発の人月連動が中心だが、ロボティクスでは量産局面で協業パートナーとのレベニューシェアやライセンス・クラウド化を通じたストック型収益の構築を志向する。AIロボ領域では国家プロジェクトに採択され、自然言語による次世代ティーチングで動作変更時間の80%以上短縮を目標とするなど、製品化・継続収益化に資する研究開発を進める。加えて、「豆蔵Way」(直接取引・超上流・知見の形式知化等)を基盤に、上流案件の獲得と人材育成を両立させる運営思想を明示している。

上流からの関与は要件定義・設計品質を高め、手戻りや稼働ロスを抑制しやすい。結果として時間単価と継続率の向上、教育サービスとの循環で供給力の維持につながる構造と言える。また、4区分の横断でクラウド基盤⇔AI実装⇔現場自動化を結び、単価の高い複合案件化を図りやすい。ロボティクスのプロダクト化は人月依存度を逓減し、粗利率の安定化とスケーラビリティをもたらす潜在力がある。

投資家が重視すべきKPIは、上流比率と平均単価、稼働率(利用率)と離職率、ロボ領域のライセンス/クラウド等ストック売上比率の推移、主要顧客へのクロスセル進捗である。国家PJでの成果の可視化と商用化ロードマップが示されれば、人月→ストックへのミックス改善が評価ドライバーとなる。併せて、統合後の案件一元管理と「豆蔵Way」に基づく知見の形式知化が継続すれば、単価・継続率・人材獲得の好循環が維持されやすい。

3.主要株主と投資動向

支配株主の安定性とフリーフロートの制約による機関投資家の比率は漸増途上

最大株主は株式会社豆蔵K2TOPホールディングスで持株比率67.99%。次点は因幡電機産業2.99%で、ほかは日本カストディ銀行(信託口)2.19%、日本マスタートラスト信託銀行(信託口)1.95%など名義信託が続く。上場親会社がマジョリティを握る、安定株主構成が特徴である一方、流通株は相対的に限られる体制となっている。このため、短期的な需給は需給インパクトに左右されやすく、価格弾力性が増幅されやすい点は留意点となる。

一方で、上場後の機関投資家の受け皿形成は徐々に進む。公開データ上では、国内外アクティブの保有としてレオス・キャピタルワークス(0.90%)、ニューバーガー・バーマン(0.75%)、JOHCM(0.11%、直近6カ月で+18千株)、SBI岡三AM(0.10%)等の名義が確認でき、分散化の兆しがうかがえる。ただし現状では支配株主が7割弱を占め、フリーフロート比率の制約はなお残る。結果として、好決算・材料ポジティブ時の上伸速度と、逆風時のボラティリティは相対的に大きくなる傾向がある。

株主還元スタンスは配当中心で、2026年3月期は中間配当を新設(30円)し、年間61円の予想を示している。会社参考予想EPS90.17円に対する配当性向は約67.7%で、成長投資を続けつつも期中に業績修正がない限り、分配水準は高めに設定されている。高い還元方針は需給面での下支えとなる一方、親会社の持株政策が流通株比率や出来高に与える影響は、中期のテーマとしてモニタリングが必要だ。

また、2025年10月1日の子会社3社の吸収合併は、ブランド統一と投資家認知の向上に資する可能性がある。中長期的には、KPIの一元化やガバナンスの見通しが高まることで、機関投資家の保有拡大余地が開ける。統合後のセグメント、KPI、資本政策等の情報開示の質が、株主層の厚みを左右するだろう。

4. 中期経営計画

統合×AIロボ事業化で“人月依存”を薄める。CAGR売上+10〜12%・営利+15〜17%を狙う

中長期的なグループ経営戦略は、2025〜2027年度で売上CAGR+10〜12%、連結営業利益CAGR+15〜17%の実現、2025年10月の持株→事業会社化(3社吸収合併)によるKPI一元管理と商談獲得力の強化、そしてAIロボティクスのプロダクト化とストック収益化で人月依存を逓減することに置かれる。なかでもAIロボティクスは、自然言語による“次世代ティーチング”の研究開発が国家プロジェクトに採択され、動作変更時間「80%超削減」を目標に、ライセンス/クラウド提供とスキルモジュールの市場展開まで見据える。協業パートナーとの量産フェーズでレベニューシェアを取り込み、収益の“質”を押し上げる設計だ。

実行基盤は人材と組織にある。2026年3月期はエンジニア88名採用計画に対し、6月末時点で49名(進捗55.7%)。離職率は前年度5%台と低水準で、採用×定着の両輪により供給力を高める。統合効果として、ブランド一体化と案件・人材アサインの最適化を進め、「超上流×内製化支援」の強みを4サービス横断で再加速させる狙いである。

数値面の見通しは、足元の開示も保守的な立ち上がりを示す。2026年3月期について会社は、仮に連結継続した場合で売上116.07億円、営業利益21.42億円、EPS90.17円を示し、国家PJ採択や関税影響の限定性を踏まえつつ、まずは確度重視のガイダンスでスタートしている。中間配当新設を含む年61円配は、成長投資と株主還元の両立シグナルといえる。

計画達成の鍵は、AIロボティクスの商用化マイルストーン(PoC→量産→ライセンス化)の可視化、統合後の上流比率・単価・稼働率などKPIの改善トレンド、主要顧客へのクロスセル深化の3つと考える。関税リスクは事業影響が限定的との会社見解で、環境面の逆風はコントロール可能とみられ、これらの前提が揃えば、高ROIC×ストック化の進展をテールウインドにCAGR目標の実現余地は十分にある。

5. 国際事業に関して

国内中核を維持しつつ、AIロボティクスの“プロダクト化”で越境余地を広げる

現状の事業基盤は国内に重心で、開示上のセグメントは情報サービスの単一区分で、地域別売上の区分開示は行っていない。グループ会社の所在地も東京(豆蔵、エヌティ・ソリューションズ)と名古屋(コーワメックス)に限定され、海外拠点は確認できない。したがって現時点の収益ドライバーは国内顧客向けの上流コンサルや開発が中心である。

一方で、越境の選択肢は「人月」ではなくプロダクトにある。同社はAIロボティクス領域で自然言語(日本語など)でロボットに動作指示できる次世代ティーチングツールの研究開発を進め、国家プロジェクト(NEDO「ポスト5G情報通信システム基盤強化研究開発事業/ロボティクス分野におけるソフトウェア開発基盤構築」)に採択された。目標は動作変更時間の80%超短縮。将来的にはライセンス提供やクラウドサービス化、スキルモジュールのマーケットプレイス展開まで視野に入れており、量産フェーズでは協業製造パートナーとのレベニューシェアも想定する。人材集約度の高い受託に比べ、国境をまたぐ展開でのスケール性を確保しやすい設計だ。

マクロ環境面では、同社は第1四半期説明で関税問題のビジネスへの影響は限定的で今後緩和見込みと整理している。越境供給網に対する逆風認識が後退している点は、プロダクト輸出・ライセンス拡販の実行確度を高める追い風となる。また、2025年10月には主要3社の吸収合併を予定し、ブランド統一とKPI一元管理で営業、採用、パートナー連携の機動力を高める計画である。海外パートナーとの提携交渉や販売体制の構築において、単一ブランドの信頼性はプラスに働きやすい。

総じて同社の国際事業は準備段階と言える。現時点では国内案件が中心であるものの、AIロボの製品化・SaaS化が具体化すれば、ソフトウェア起点の越境展開(多言語化、リモート導入、サブスク指標の開示)に現実味が増す。投資家としては、国家PJの成果物の商用ロードマップ、協業パートナーと連動した量産・販売体制、統合後の開示で示されるストック収益(ライセンス/クラウド)の比率の三点をモニターしていきたい。

6. 長期の業績

増収・高収益化の定着による“上流×知識集約”がROE50%台を牽引

同社の過去数期のトレンドは明確だ。連結売上高は8,174百万円(2022年3月期)→8,859百万円(2023年3月期)→9,586百万円(2024年3月期)→10,552百万円(2025年3月期)と一貫して伸長し、増収基調が定着した。経常利益も674百万円(2022年3月期)から2,052百万円(2025年3月期)まで着実に拡大している。自己資本利益率(ROE)は47.2%→38.1%→41.0%→50.6%と高水準を維持しつつ、直近期で再び伸びを示した。従業員数は764人から813人へと増加しており、供給力の拡大が売上のベースアップにつながっている。これらは同社の有価証券報告書に示された連結経営指標の推移から確認できる。

収益性の面では、2025年3月期の営業利益20.7億円、営業利益率19.6%と、高付加価値案件を核にした“知識集約”モデルへの転換効果が数値に表れている。売上高105.5億円、営業利益の伸び(+15.1%)が売上の伸び(+10.1%)を上回る形で、ミックス改善と生産性の向上が示唆される。

足元の四半期も増収増益基調は継続する。2026年3月期第1四半期は売上高2,888百万円(前年比+6.3%)、営業利益538百万円(+0.8%)で、通期計画に対する進捗は売上24.9%、営業利益25.1%と順調な立ち上がり。P.1でも述べた特殊要因を除いたベースでは実質+13.7%増益相当と会社は説明している。

同社の長期業績は「増収×高収益化×高ROE」が同時進行で、上流比率の高い案件選別と人材投資の継続が財務指標の改善を支えてきた構図である。今後は、事業会社化によるKPI一元管理とAIロボ領域のプロダクト化が、売上の持続成長と利益率の逓増、ひいてはROE・ROICの安定的高水準維持に寄与するかが焦点となる。

7.直近の決算における業績

一過性費用と戦略投資を吸収。実質2桁増益で順調な立ち上がり

2026年3月期第1四半期は、売上高2,888百万円(前年比+6.3%)、営業利益538百万円(+0.8%)、経常利益540百万円(+5.6%)、四半期純利益364百万円(+8.8%)。売上総利益は990百万円(+6.8%)。営業利益率は約18.6%と高水準を維持した。自己資本比率は63.1%(前期末72.3%)で、財務の健全性は良好である。会社は同四半期を「過去最高の更新」と位置づけ、通期計画に対する進捗は売上24.9%、営業利益25.1%と計画線上にある。

収益の見かけ値は横ばいに近いが、中身はポジティブである。①10月1日のグループ統合に関する広告宣伝費や稼働日数差等の一過性影響▲42百万円、②AIロボティクス領域への戦略投資▲26百万円を控除した調整ベースでは、営業利益は606百万円、前年同期比+13.7%相当に達する。サービス別では、クラウドコンサルティング、モビリティ・オートメーションを中心に他領域が利益を牽引し、AIロボティクス投資の拡大を吸収して全体の成長を下支えした。

ガイダンス面では、同社は当初「保守的」としていた通期見通しに対し、AIロボティクス戦略投資の国家プロジェクト採択と関税問題の事業影響が限定的との見解を踏まえ、上振れへの「強い期待感」を言及している。国家PJでは、自然言語ベースの次世代ティーチングを軸に、動作変更時間の80%超短縮を目標とし、将来的なライセンス化・クラウド提供も視野に入れる。

株主還元では、中間配当(30円)を新設し、年間61円を維持する方針を決定。配当政策の明確化は下値のサポート要因となる。なお、会社は2025年10月1日に主要3社を吸収合併し事業会社化へ移行予定であり、当該期は「仮に連結を継続した場合」の通期見通し(売上11,607百万円、営業利益2,142百万円、EPS90.17円)を参考値として示している。

第1四半期は一過性費用と先行投資をこなしつつ、実質2桁の増益トレンドを確保した決算である。通期のポイントは、国家PJの具体成果と商用化ロードマップの可視化、投資負担の吸収を上回る高付加価値領域の積み上げ、事業会社化に伴うKPI(単価・稼働・上流比率)開示の改善の3つが考えられる。これらが確認できれば、上振れ余地と評価の持続性が高まるだろう。

8.通期業績予想

保守的ガイダンスに“上振れオプション”。国家PJ採択と進捗25%が示唆する余地

2026年3月期は、10月1日に子会社3社を吸収合併して事業会社化へ移行するため、会社は「連結予想」を公式には行わず、仮に連結を継続した場合の参考値として売上高11,607百万円、営業利益2,142百万円、経常利益2,140百万円、親会社株主に帰属する当期純利益1,447百万円、EPS90.17円を提示している(期中の予想修正はなし)。

第1四半期の着地は売上高2,888百万円(+6.3%)、営業利益538百万円(+0.8%)。通期計画に対する進捗率は売上24.9%、営業利益25.1%で、立ち上がりは水準以上と評価できる。会社は、AIロボティクスへの戦略投資が国家プロジェクトに採択され加速していること、関税の事業影響が限定的で今後の緩和が見込まれることを背景に、当初保守的な見立てに対し強い期待感を示している。

配当は中間30円を新設、期末31円で年61円の方針。上記参考EPS(90.17円)前提での配当性向は約67.7%となり、通期における株主還元の確度は高い。

想定シナリオは、モビリティ・オートメーション等の既存高付加価値領域が収益を牽引しつつ、AIロボティクス領域の先行投資を吸収、さらに統合によるブランド一体化・人材アサイン最適化で稼働効率と上流比率のじわり改善という構図である。第1四半期では広告宣伝費や稼働日数差などの一過性要因▲42百万円、AIロボ投資▲26百万円があり、調整後の実質成長率は高いことが示唆された(前年同期比+13.7%相当)。

通期のフォーカスポイントは三つある。第一に、国家PJの成果の可視化と収益化ロードマップ(ライセンスやクラウドの方向性等)。第二に、関税リスクの緩和確認と顧客投資の継続。第三に、統合後のKPI開示(単価・稼働率・上流比率・受注残)の質向上だ。これらが進めば、保守的に置いた参考レンジに対し上振れ余地は高まる。反面、採用強化・広告宣伝・研究開発の先行費用が期中に厚く乗る場合は、利益逓増の角度がやや寝る可能性もある。いずれにせよ、進捗率25%時点のメッセージと配当方針は、下方バイアスより上方バイアスを意識させる内容と整理できる。

9.成長戦略とリスク

“上流×プロダクト化×統合”で質的成長へ実装力と資本効率を両立させる設計

同社の成長ドライバーは三層で構成されている。第一に、上流比率の高いコンサル、エンジニアリングの横断提供を基盤に、大手企業のデジタル案件を継続的に深耕すること。クラウド、AI、ロボティクス、モビリティの四区分を束ね、発注者側視点で内製化を伴走するモデルを磨き込む(顧客は金融・通信・製造・商社等の大手が中心)。これにより単価・継続率・案件粗利の底上げを狙う。

第二に、AIロボティクス領域の“プロダクト化”。自然言語でロボットに動作指示できる次世代ティーチングの研究開発は国家プロジェクトに採択され、動作変更時間80%超の短縮を目標に、ライセンス提供/クラウド化、スキルモジュールのマーケットプレイス展開まで視野に入れる。量産段階では協業製造パートナーとレベニューシェアを想定し、人月依存度を逓減する。

第三に、2025年10月の事業会社化でブランド・人材・KPIを一元化し、営業獲得から実装までの機動力を高める。統合により、案件アサインの柔軟性や上流~実装の一気通貫が強化され、収益の質(稼働率・単価・受注残の見通し)の向上が期待される。

主要リスクについては以下6点が挙げられる。

①プロダクト化の実行リスク:研究開発のマイルストーン遅延、品質保証・安全認証、量産パートナー体制の確立に時間を要する可能性。

②人材獲得・定着リスク:高度人材への賃金上昇圧力、稼働最適化の遅れが粗利を圧迫するおそれ。

③顧客投資サイクルの変動:景気・為替・半導体や自動車サイクルの鈍化が案件化の速度に影響。

④競争環境:大手SIや外資コンサルとの入札競争、生成AIの普及による一部領域の単価下押し。

⑤統合リスク:組織・制度・KPIの統合過程で一時的な非効率が生じる懸念。

⑥通商・政策:関税・規制動向。現状、会社はビジネスへの影響を「限定的」、今後の緩和見込みと整理しているが、政策変更の不確実性は残る。

また、リスク緩和の打ち手としては、国家PJの成果物について商用ロードマップ(PoC→量産→ライセンス/SaaS)と品質・安全基準の段階開示。豆蔵統合後の上流比率・平均単価・稼働率・受注残の定点開示。顧客・産業の分散と価格改定(インフレ・為替・関税)条項の標準化。人材面では採用と教育の継続強化。最後にセキュリティ・法令対応の第三者レビュー導入が有効と考える。上記三層の成長施策が予定どおり進めば、人月収益+プロダクト収益のミックス改善と、統合効果によるROICの持続的高水準が見込める。

10.株価の動向と株式バリュエーション

先行評価と還元のバランス。高効率モデルの“持続力”が問われる局面

同社の足元のバリュエーションは、EPS90.17円ベースに予想PER約21倍と高位安定。2025年3月期の自己資本2,810百万円・発行済株式数1,605万株から試算されるBPSは約175円で、足元水準を前提にPBRは概ね11倍と整理できる。年間配当は61円(中間30円を新設)で、参考EPSを前提とした配当性向は約68%。高効率な収益モデルと強い株主還元スタンスが、評価を下支えしている。なお、同社は合併スキームの関係で仮に連結を継続した場合の通期参考値(売上116.1億円、営業利益21.42億円、EPS90.17円)を提示し、今期はAIロボティクス投資・関税要因から保守的な目標を設定している、と説明している。

同社株の需給特性にも留意が要る。最大株主(豆蔵K2TOPホールディングス)が約68%を保有し、上位に安定株主が並ぶ構造のため、フリーフロートは相対的に薄い。このため、決算・開示イベントや指数需給の変動時には、ボラティリティが増幅されやすい。10月1日には子会社3社の吸収合併が予定されており、ブランド統一とKPI一元化は中長期にプラスだが、その移行期には一時的な開示・会計上の見え方の変化が株価の短期変動要因になり得る。

また、当面1年の主なリスクは4つ考えられる。

①先行評価の維持リスク:会社は今期、連結を継続した場合の参考レンジのみ提示しており、上振れ期待が先行しやすい一方、案件の可視化やKPI開示が後ずれするとギャップ調整が起こり得る。第1四半期進捗は売上24.9%・営業利益25.1%と順調だが、継続確認が必要だ。

②プロダクト化の実行リスク:国家PJに採択された次世代ティーチングは、動作変更時間80%超削減を掲げる注力領域だが、商用化には品質保証・安全認証、量産パートナー連携、販売体制の整備が不可欠。マイルストーンの遅延や仕様標準化の難航は、想定より長い投資回収につながる。

③統合移行の運用リスク:10月1日の子会社3社の吸収合併により事業会社化へ移行するが、初年度は制度・会計・KPI定義の整理過程で一時的な非効率や「見え方のブレ」(費用計上のタイミング、開示の連続性など)が生じやすい。投資家との期待形成には、統合後KPIの定点開示が鍵となる。

④需給・外部環境リスク:支配株主が約68%を保有するためフリーフロートは薄く、決算・配当基準日・統合効力発生日などイベント周りでボラティリティが増幅されやすい。関税について会社は「影響は限定的、今後緩和見込み」とするが、政策変更のタイミング不確実性は残る。

緩和要因として、中間配当(30円)新設を含む年61円方針は下値のサポートとなり得る。短期は、国家PJ成果の段階開示、統合後のKPI連続性、受注残・単価・稼働の積み上げが、評価維持の三条件となる。

11.業績と株価考察から得られる株式投資の結論

高ROICを土台に、業績が上振れれば株価の再評価余地は大きい

同社の直近決算は、売上2,888百万円(+6.3%)、営業利益538百万円(+0.8%)と増収増益で、通期計画に対する進捗も概ね25%と水準以上。広告宣伝費や稼働日数差等の一過性▲42百万円、AIロボ投資▲26百万円を調整した実質ベースでは+13.7%増益相当と、質の面でも悪くない立ち上がりである。国家PJ採択によりAIロボティクスの事業化は加速が見込まれ、関税の事業影響は「限定的、今後緩和見込み」とのメッセージもポジティブだ。年間61円(中間30円新設)の配当方針は、足元バリュエーションの下支え要因となる。

その一方、株価は先行評価の要素を帯びる。先に述べたように、予想PER20倍強・PBR二桁、予想ROE約40%前後やEPS90.17円を前提にすれば、市場はEPS年率+14%程度を織り込んでいるとの解釈が妥当で、会社の中計レンジ(売上CAGR+10〜12%、営業利益CAGR+15〜17%)と比べても、成長の加速確認を要求する水準といえる。したがって本銘柄のコア戦略は、「上振れの実証」までは中立寄りポジティブを維持しつつ、押し目での機動的な積み増しを基本とする姿勢が合理的だ。

評価の持続・再加速に必要な条件は3つ。AIロボティクスのマイルストーン可視化(PoC→量産→ライセンス/クラウド化、効果=動作変更時間80%超短縮の実証)、統合後の一貫KPI開示(上流比率・平均単価・稼働率・受注残等)による利益率の構造的改善の説明、還元の継続性(年61円の継続と余力の提示)である。これらが揃えば、先行評価の維持どころか、ストック化期待を通じてマルチプルの再拡張も視野に入る。逆に、可視化が遅延すれば短期モメンタムは鈍化しやすい。

需給面はフリーフロートが薄く、イベント時の価格弾力性は高い。最大株主が約68%を保有する構造はボラティリティ増幅の一因となり得るため、決算・配当基準日・統合効力発生日などのカレンダー前後では出来高を確認しつつポジション管理したい。中期では、事業会社化によるブランド一体運営とKPIの連続性開示が、機関投資家の保有拡大と需給の厚みにつながるだろう。

総合すれば、高ROIC>WACCの構造と国家PJ起点の上振れオプションを背景に、基本スタンスは「中立寄りポジティブ」。可視化と一貫開示が伴う限り、押し目買いを主体とする参加が合理的である。

12.資本利益率(ROE)の推移と現在の評価

50%台のROEは“高回転×軽レバレッジ”の帰結。配当とBPSの関係も点検

ROEは直近4期で47.2%→38.1%→41.0%→50.6%と高水準を維持し、2025年3月期に再び50%台へ回復した。売上高は105.5億円、親会社株主に帰属する当期純利益は14.34億円で、利益成長と資本効率の両立が確認できる。

同社のROE水準を支える構造面の背景は、高い利益率(2025年3月期は営業利益率19.6%、純利益率は約13.6%)。高い資産回転(売上/総資産の概算で約2.2倍)。過度に依存しないレバレッジ(総資産/純資産は概算で約1.38倍)という“デュポン分解”のバランスにある。有報から確認できる概算計算からも「高回転×軽レバレッジ」で50%前後のROEが成立していることが読み取れる。

現在値の点検として、2025年3月期末BPSは212.39円。一方、2026年3月期第1四半期末の自己資本は2,810百万円、発行株式数は16,050,000株で、BPSは概算約175円まで低下している。これは前期の期末配当60円(総額約9.6億円)の支払いで自己資本が減少した一方、同第1四半期の純利益3.64億円が部分的に相殺した構図で説明できる。数字はいずれも短信および配当修正開示に基づく。

フォワード評価では、会社が示す参考EPS90.17円を用いた簡便推計で、2025年3月期末BPS(212.39円)基準ならROE約42%、第1四半期末BPS(約175円)基準なら約52%とレンジが生じる(いずれも概算)。平均自己資本を用いるべきROEの定義上、実勢はこの間に収斂するとみるのが妥当で、「40%台の高ROEを維持」という評価は現実的である。前提EPSとBPSは短信・有報記載の値に一致する。

投資上の含意としては、利益率の持続(上流比率・単価・稼働の改善)。資産回転の維持(案件の着地速度と受注残の質)。配当と自己資本のバランス管理の3点がROEの持続力を規定する。特に2026年3月期は年61円配(中間30円新設)の方針が示されており、BPS推移との整合を注視したい所だ。

13. ROICとWACCに基づく経済価値創出の分析

ROIC47%台×軽レバレッジで厚いEVAスプレッド。“人月+プロダクト”で持続性を検証

足元の投下資本利益率(ROIC)は47.2%。本稿では資本コスト(WACC)を7%と置くと、スプレッドは約+40%ptに達し、EVA(=(ROIC-WACC)×投下資本)は大幅なプラスとなる。スプレッドの源泉は、高い利益率。資産回転の高さ。さらに過度に依存しないレバレッジの三点にある。まず利益率は25/3期の営業利益率19.6%(売上105.5億円、営業利益20.7億円)が裏づける。 次に資産効率。総資産は47.1億円(4,712百万円)で、売上との単純比から概算の総資産回転率は約2.2倍と解釈できる(105.5/47.1≒2.24)。 財務構造は自己資本比率72.3%(2025年3月期)から63.1%(2026年3月期第1四半期)と軽レバレッジで、負債コストの寄与が小さいためWACCは相対的に低位にとどまりやすい。

EVAの持続性という観点では、B/Sの拡張(統合・採用加速・研究開発)が投下資本を押し上げても、上流比率の高い案件ミックスとAIロボティクスのプロダクト化がNOPAT成長を牽引すれば、スプレッド維持は十分可能だ。とくにプロダクトは限界費用が低く、資本集約度を抑えながら収益を積み増す設計になり得る点がEVAを下支えする。これらは会社開示の事業方針・営業利益率・売上規模等の数値からも整合的である。

一方で、感応度を点検しておく。仮にROICが35%まで低下しても、WACC7%前提ならスプレッドは+28%ptを確保。WACCが8%まで上昇しても、ROIC47.2%なら+39.2%ptで依然厚い。逆に、統合初年度に一時的な非効率でROICが低下し、同時に金利・リスクプレミアム上昇でWACCが切り上がるシナリオでは、EVAは逓減し得る。そのため、投下資本の質(運転資本回転・固定資産投資の回収)とプロダクト収益の立ち上がりを四半期KPIで可視化することが、スプレッド防衛の実務論点となる。

同社は高い利益率×高回転×軽レバレッジの組み合わせにより、現状は厚いEVAを恒常的に創出できる設計にある。今後は、プロダクトの商用化速度や統合後の運転資本とCapEx管理、さらにKPIの定点開示が、スプレッドの持続力=株主価値創出力を左右する。

14.フリーキャッシュフローと資本配分の視点から見る企業価値創出力

高い営業CF×軽投資でFCF創出、配当と成長投資の両立を志向

同社の価値創出は、上流比率の高い高収益モデルから生じる営業キャッシュフロー(OCF)の安定性に支えられる。連結ベースでは、2021年3月期以降OCFは一貫して増加し、2025年3月期に1,371,725千円まで拡大した。対照的に投資キャッシュフローの絶対額は前期比で大幅縮小(2024年3月期1,922,398千円から2025年3月期▲180,241千円)し、キャッシュ創出余力が高まったことがうかがえる。結果、現金同等物期末残高は1,832,835千円へ増加している。

期初からの株主還元としては、2025年3月期の期末配当60円の支払い後、2026年3月期は中間30円を新設し年61円を維持する方針に転換。還元方針は「安定配当を継続しつつ内部留保を確保」と明示されており、OCFで稼ぎつつ成長投資と配当の両立を狙う設計だ。

財務安全性の観点では、2026年3月期第1四半期の自己資本比率63.1%と軽レバレッジを維持。発行株式数は16,050,000株で資本政策の安定性が確認できる。B/Sの伸長を伴う採用・研究開発を進めながらも、通期参考EPS90.17円と配当計画を両立させるガイダンスは、資本配分の一貫性を示す材料と言える。

中期の資本配分テーマは3つある。人材の投資(採用や教育)とAIロボティクスのプロダクト化(ライセンスやクラウド)に優先配分し、人月依存度の逓減からFCFの質の向上を図ること。さらに10月1日予定の豆蔵統合後のKPI一元化で運転資本回転と案件アロケーションを最適化し、FCFの“変動幅”を抑えることだ。統合は吸収合併により持株から事業会社化するもので、シナジー創出と機動的な配賦が狙いである。

リスクとしては、プロダクト化のマイルストーン遅延や統合移行期の一時非効率がFCFのタイミングを歪める可能性がある一方、還元方針の明確化と高いOCFが下支えとなる。総じて、同社は高い営業CF×軽投資を基盤に、成長投資と配当をバランスさせる資本配分を志向しており、FCF還元力は中期的に持続しやすい構造と評価できる。

15.株主還元策の今後の可能性とこれまでの実績の評価

“安定配当”を軸に方針を明確化。高OCFが支え、将来の選択肢を拡張

同社の還元は現時点で配当中心である。2026年3月期は方針を見直し、中間配当を新設(30円)、期末31円の合計年61円を示した。会社は「安定配当を継続しつつ内部留保を確保」と明示しており、従来の期末一括から半期配当に移行した点は、キャッシュフローの見通しと株主コミットメントの明確化と捉えられる。

一方、通期参考EPSは90.17円。この前提に対する配当性向は約67.7%となり、配当重視の姿勢がうかがえる。なお、発行済株式数は16,050,000株、自己株式は0株で、現段階で自社株買いの実績や残高は確認されない。(注:配当性向は61円÷EPS90.17円の概算)

配当の持続可能性を裏づけるのがキャッシュフローだ。連結主要指標では、営業CF(OCF)は1,371,725千円(2025年3月期)まで拡大する一方、投資CFは▲180,241千円と前期比で大幅に縮小し、現金同等物期末残高は1,832,835千円へ積み上がった。高い収益性と軽投資の組み合わせがFCF創出力を押し上げ、配当原資の安定性を支えている。

今後の可能性としては、10月1日予定の事業会社化に伴うKPI一元化と案件・人材配賦の最適化が収益の平準化に寄与すれば、配当方針の持続性は一段と高まること。AIロボティクス領域のプロダクト化が進みストック売上が立ち上がるほど、限界費用の低さを背景に将来的な追加還元の裁量が広がること、が挙げられる。

もっとも、フリーフロートが相対的に薄い点は留意したい。最大株主が約68%を保有しており、還元手段の選を検討する際は、流動性と需給への影響を慎重に見極める必要がある。現時点で同社は配当中心を明示しており、前期期末配当60円から今期年61円の実績も一貫している。

16.企業価値評価(DCF、PER・PBR分析)

“高効率の現在価値”はおおむね整合で再評価の鍵はFCFの実証とストック化

2025年8月14日時点の株価1,912円。同社が示す参考EPS90.17円を用いると予想PER約21.2倍、年間配当61円前提の配当利回り約3.19%。発行株式数1,605万株から時価総額は約306.9億円(約307億円)となる。PBRは、25/3期末BPS212.39円基準で約9.0倍、配当支払いを反映した第1四半期末BPSの低下を前提にみると約11倍相当のレンジ感で整理できる。

相対評価では、ROE50.6%、営業利益率19.6%という高効率がPER二桁前半を支持。中計レンジ(売上CAGR+10〜12%/営業利益CAGR+15〜17%)の着地が視野に入る限り、足元倍率は妥当圏に収まる。他方、BPSが配当で目減りしやすい構造では、EPS/FCFの実証が評価維持の主戦場となる。

簡便なリバースDCFで整合性を点検。WACC7%・終価成長1.5%、ネットキャッシュ(第1四半期開示)を控除したEV約296億円とすると、割引現在価値を成立させる来期FCFの暗黙値は約16億円(EV×(WACC−g))。25/3期の営業CF13.72億円、2026年3月期参考営業利益21.42億円(税後NOPAT換算で約15億円)を踏まえると、FCFマージン13〜14%程度が求められる水準で、「到達可能だが実証待ち」という位置づけが妥当だ。

同EVを用いたマルチプルは、EV/EBIT約13.8倍(2026年3月期参考EBIT)〜約14.3倍(2025年3月期実績)、EV/Sales約2.5倍。ROIC>WACCの厚いスプレッド(前章)を踏まえれば許容範囲。再評価のトリガーは、AIロボティクスのライセンスやクラウド化の具体進展、統合後KPIの一貫開示、配当方針の継続性の3つが考えられる。可視化が進めば逆DCF前提の緩和=上方余地が開く。遅延すれば、PERの平準化圧力が先行しやすい。

17.同業他社とのマルチプル比較分析

“高ROE×軽資産”プレミアムの許容範囲。SI/クラウドSI/独立SIの三類型で相対評価

比較対象の同業他社はコムチュア(3844)、サーバーワークス(4434)、ランドコンピュータ(3924)とする。三社はいずれもSIを軸とするが、事業性格は異なる。コムチュアは基幹~DXまでの大型案件に強く、成熟度と再現性が高い“安定収益型”。通常レンジは中位PER×中位PBRで、配当政策の継続性が評価のベースとなる。一方、サーバーワークスはAWS主軸の“クラウドSI”。リカーリングの厚みはあるが、販管費負担や人材取得コストが重くなりやすく、PERはレンジ上位寄り、PBRは低~中位に収れんしやすい。ランドコンピュータは保守運用比率の高い“安定運用型”の色彩が強く、低~中位PER×中位PBR、配当利回りが評価の軸になりやすい。

豆蔵デジタルHDは、高ROE(50.6%)と高営業利益率(19.6%)、知識集約・軽資産のモデルを背景にPBRが高位に張り付く構造が特徴だ。PERは20倍強のレンジにあり、プロダクト化(AIロボティクスのライセンス/クラウド)と統合後のKPI一貫開示が進む限り、“中位PER×高位PBR”の組み合わせは整合的とみる。逆に、案件ミックスの変化や採用・教育コストの先行でROEが20%台へ正規化する局面では、PBRの平準化(同業帯への収れん)を想定するのが妥当だ。なお、配当は年61円で利回りは中位水準、下値の需給安定に寄与する。以上を総合すると、本銘柄の現在値は高効率に対するプレミアムの範囲内。今後はAIロボの商用マイルストーン、上流比率・単価・稼働率・受注残の連続開示、プロダクトのストック比率の実績が、プレミアム維持/再拡張の分岐点になる。

| 企業(コード) | 事業タイプ | 予想PER (倍) |

PBR (倍) |

ROE (%) |

配当利回り (%) |

時価総額 (億円) |

| 豆蔵デジタルHD(202A) | 知識集約SI × AIロボティクス | 21.2 | 10.92 | 50.6 | 3.19 | 306 |

| コムチュア(3844) | クライド主流の独立系SI | 16.36 | 2.89 | 17.92 | 2.82 | 545 |

| サーバーワークス(4434) | AWS主軸クラウドSI | 20.81 | 1.51 | 6.1 | 0.00 | 176 |

| ランドコンピュータ(3924) | 独立SI(開発・保守管理) | 13.03 | 2.81 | 17.5 | 4.13 | 162 |

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 8,175 | 9,586 | 10,552 | N/A |

| EBIT(営業利益) | 651 | 1,799 | 2,070 | |

| 税引前収益 | 1,351 | 1,672 | 2,034 | |

| 親会社株主帰属利益 | 1,134 | 1,160 | 1,434 | N/A |

| 現金・預金 | 469 | 828 | 1,833 | |

| 総資産 | 3,424 | 3,544 | 4,715 | |

| 債務合計 | 10 | 0 | 103 | |

| 純有利子負債 | -459 | -828 | -1,730 | |

| 負債総額 | 1,021 | 1,282 | 1,305 | |

| 株主資本 | 2,403 | 2,262 | 3,409 | |

| 営業活動によるキャッシュフロー | 588 | 1,155 | 1,372 | |

| 設備投資額 | 202 | 335 | 127 | |

| 投資活動によるキャッシュフロー | -1,145 | 1,922 | -180 | |

| 財務活動によるキャッシュフロー | -27 | -2,288 | -187 | |

| フリーキャッシュフロー | 455 | 933 | 1,271 | |

| ROA (%) | N/A | 28.42 | 34.72 | |

| ROE (%) | N/A | 41.04 | 50.57 | |

| EPS (円) | 70.6 | 72.3 | 89.4 | |

| BPS (円) | 149.7 | 140.9 | 212.4 | |

| 一株当り配当(円) | N/A | 4.35 | 60.00 | 61.00 |

| 発行済み株式数 (百万株) | N/A | 16.05 | 16.05 |

出所:Omega Investment 作成、小数点以下四捨五入

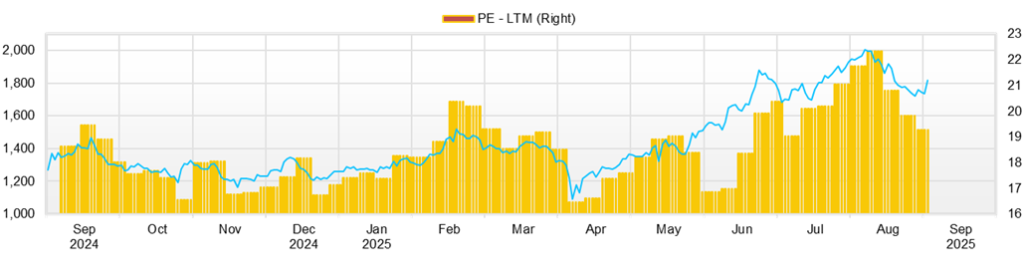

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2025/3 | 2026/3 | |||

| 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||

| 売上高 | 2,718 | 2,548 | 2,572 | 2,714 | 2,888 |

| 前年同期比 | 16.4% | 6.3% | |||

| 売上原価 | 1,790 | 1,745 | 1,735 | 1,747 | 1,898 |

| 売上総利益 | 928 | 803 | 837 | 968 | 990 |

| 粗利率 | 34.1% | 31.5% | 32.5% | 35.6% | 34.3% |

| 販管費 | 394 | 366 | 358 | 347 | 452 |

| EBIT(営業利益) | 534 | 438 | 478 | 621 | 538 |

| 前年同期比 | 48.1% | 0.8% | |||

| EBITマージン | 19.6% | 17.2% | 18.6% | 22.9% | 18.6% |

| EBITDA | 554 | 458 | 498 | 642 | 557 |

| 税引前収益 | 504 | 437 | 479 | 614 | 540 |

| 当期利益 | 335 | 286 | 326 | 486 | 364 |

| 親会社株主帰属利益 | 335 | 286 | 326 | 486 | 364 |

| 前年同期比 | 99.8% | 8.8% | |||

| 利益率 | 12.3% | 11.2% | 12.7% | 17.9% | 12.6% |

| [貸借対照表] | |||||

| 現金・預金 | 926 | 1,208 | 1,383 | 1,833 | 1,432 |

| 総資産 | 3,827 | 3,743 | 3,915 | 4,715 | 4,457 |

| 債務合計 | 210 | 3 | 3 | 103 | 303 |

| 純有利子負債 | -716 | -1,205 | -1,380 | -1,730 | -1,129 |

| 負債総額 | 1,517 | 1,146 | 992 | 1,305 | 1,646 |

| 株主資本 | 2,310 | 2,597 | 2,923 | 3,409 | 2,810 |

| [収益率 %] | |||||

| ROA | 34.72 | 35.33 | |||

| ROE | 50.57 | 57.15 | |||

| [一株当り指標: 円] | |||||

| EPS | 20.9 | 17.8 | 20.3 | 30.3 | 22.7 |

| BPS | 143.9 | 161.8 | 182.1 | 212.4 | 175.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 60.00 | 0.00 |

| 発行済み株式数 (百万株) | 16.05 | 16.05 | 16.05 | 16.05 | 16.05 |

出所:Omega Investment 作成

財務データII(通期ベース)

| 単位: 百万円 | 2022 | 2023 | 2024 |

| [損益計算書] | |||

| 売上高 | 8,175 | 9,586 | 10,552 |

| 前年同期比 | N/A | 8.2% | 10.1% |

| 売上原価 | 5,794 | 6,406 | 7,017 |

| 売上総利益 | 2,381 | 3,181 | 3,535 |

| 粗利率 | 29.1% | 33.2% | 33.5% |

| 販管費 | 1,729 | 1,381 | 1,465 |

| EBIT(営業利益) | 651 | 1,799 | 2,070 |

| 前年同期比 | N/A | 15.1% | 15.1% |

| EBITマージン | 8.0% | 18.8% | 19.6% |

| EBITDA | 698 | 1,899 | 2,152 |

| 税引前収益 | 1,351 | 1,672 | 2,034 |

| 当期利益 | 1,134 | 1,160 | 1,434 |

| 親会社株主帰属利益 | 1,134 | 1,160 | 1,434 |

| 前年同期比 | #N/A | 5.1% | 23.6% |

| 利益率 | 13.9% | 12.1% | 13.6% |

| [貸借対照表] | |||

| 現金・預金 | 469 | 828 | 1,833 |

| 総資産 | 3,424 | 3,544 | 4,715 |

| 債務合計 | 10 | 0 | 103 |

| 純有利子負債 | -459 | -828 | -1,730 |

| 負債総額 | 1,021 | 1,282 | 1,305 |

| 株主資本 | 2,403 | 2,262 | 3,409 |

| [キャッシュフロー計算書] | |||

| 営業活動によるキャッシュフロー | 588 | 1,155 | 1,372 |

| 設備投資額 | 202 | 335 | 127 |

| 投資活動によるキャッシュフロー | -1,145 | 1,922 | -180 |

| 財務活動によるキャッシュフロー | -27 | -2,288 | -187 |

| フリーキャッシュフロー | 455 | 933 | 1,271 |

| [収益率 %] | |||

| ROA | N/A | 28.42 | 34.72 |

| ROE | N/A | 41.04 | 50.57 |

| 当期利益率 | 13.87 | 12.10 | 13.59 |

| 資産回転率 | N/A | 2.35 | 2.56 |

| 財務レバレッジ | N/A | 1.44 | 1.46 |

| [一株当り指標: 円] | |||

| EPS | 70.6 | 72.3 | 89.4 |

| BPS | 149.7 | 140.9 | 212.4 |

| 一株当り配当 | N/A | 4.35 | 60.00 |

| 発行済み株式数 (百万株) | N/A | 16.05 | 16.05 |

出所:Omega Investment 作成