2026年4月6日

Japanese

Home

Omega Investment株式会社

日本曹達 (Price Discovery)

Weak Hold

Conclusion

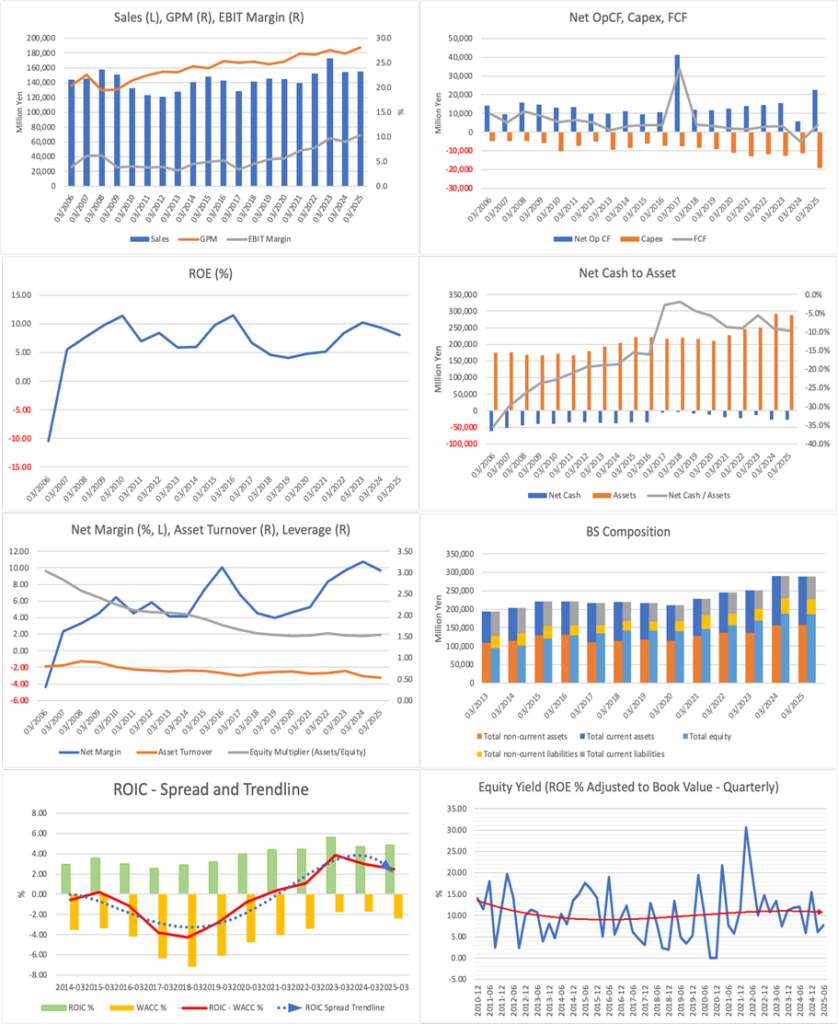

Weak hold。適正株価レンジは3,700〜4,300円(三手法合成の分布の中央値は3,800 円)。目下のバリュエーションが示唆するEPS成長は年率約3%で、直近3〜4年のEPS横ばいを踏まえると現行株価の妙味は限定的。2018年以降の利益率改善と堅調な売上成長は評価も、設備投資先行でFCFは薄い。ROE10%の前倒し達成と総還元強化が再評価トリガー。

Profile

ケミカルマテリアル/アグリビジネス/トレーディング&ロジスティクス等の複合ポートフォリオ。

同社は、ケミカルマテリアル、アグリビジネス、トレーディング&ロジスティクス、エンジニアリング、エコソリューションの各事業を擁する化学メーカーである。2026年3月期第1四半期は、アグリの在庫正常化やケミカル・トレーディングの販売増が寄与し、前述のとおり増収増益でスタートした。事業別売上高比率%(営業利益率%):ケミカルマテリアル 23 (12)、アグリビジ 35 (10)、トレード&ロジ 28 (5)、エンジニア 8 (11)、エコソリューション 6 (1) <FY3/2025>

| 証券コード |

| 東証STD:3386 |

| 時価総額 |

| 198,473 百万円 |

| 業種 |

| 化学 |

Stock Hunter’s View

ニッチな独自製品を多数保有。2027年3月期以降、業績成長加速。

日本曹達は創業100年以上の歴史を持つ、農業化学品を中心とした老舗化学メーカー。殺菌剤、殺虫剤・殺ダニ剤が主力の「アグリビジネス事業」と、医薬品添加剤、苛性ソーダなどを扱う「ケミカルマテリアル事業」が稼ぎ柱。5年間にわたる不採算事業整理を経て、収益拡大フェーズに入ろうとしている。

ケミカルマテリアルで樹脂添加剤「NISSO-PB」のAIサーバー用銅張積層板向け販売、医薬品添加剤「NISSO HPC」の販売が伸長しているほか、アグリビジネスでは殺菌剤「ピシロック」「パンチョ」、殺ダニ剤「ニッソラン」の輸出向け販売が増加。中でもHPCは顧客の旺盛な需要を背景に設備はフル稼働状態であり、新たな増産設備が稼働する2027年3月期上期以降は高い成長が見込まれる。生産能力は現状の1.5倍に増強。それまで販売数量の増加は限定的となるが、その間は高付加価値グレード品の拡販で収益性の向上を図る。

また、アグリビジネスは在庫調整がほぼ完了。新規農薬3剤の販売拡大を進めていく。同事業は海外売上高比率70%で、特に欧州に強い。また、中長期では農薬開発で培った技術をもとに、新規事業として動物医薬品に注力する方針であり、今後の開発動向が注目される。

Investor’s View

Weak hold。論理的だが時間のかかる株価再評価。ハード・アセットの厚みが収益基盤だが、それと引き換えにFCFは薄くなる構造。

投資判断は現状ではニュートラル。同社の適正株価レンジはPBR法、マルチステージDDM、DCF(FCFF)の三手法を合成して3,700〜4,300円(中央値3,800円)と試算しており、経営陣の「2030年3月期にROE10%」という資本効率ターゲットと、堅実な業績進展を好感しつつも、現在の株価に対する明確な割安感は乏しい。

また、現在の予想PER14.0/実績PBR1.01/予想ROE7.4%が示唆する年率3%前後のEPS成長(直近3〜4年のEPSは概ね横ばい)のもとでは、目先のバリュエーション妙味も大きくないと判断する。目先のEPSにポジティブサプライズがない限り、投資判断上はニュートラルである。

株価フェアバリューの上振れシナリオは①ROE10%の前倒し達成、②配当+自社株買いの総還元強化、③半導体・機能材料の伸長と価格ミックス改善。下振れ要因は、アグリ領域でのジェネリック競争激化や、想定超の投資・運転資金増によりFCFFが伸びないケースなどである。

中期経営計画は整合的だが実行力の見極めがなお課題。

ROE8%から10%へ五年間で漸進する道筋は一見退屈に映り得るが、成長と資本利益率改善のバランスが取れた論理的な中期施策とも評価できる。ただし、計画はいいことずくめであり、実行力の見極めがなお課題である。なお、2026年3月期第1四半期は売上高326億39百万円(前年同期比+1.4%)、営業利益31億56百万円(同+2.8%)と増収増益でスタートしている。

トップラインの堅実な成長と2018年以降の利益率改善が継続。資産集約型ゆえFCFは出にくい。

同社のファンダメンタルズの魅力は、長期にわたり堅調なトップライン成長を維持しつつ、2018年以降に高まった利益率が持続している点にある。これに伴いキャッシュフロー創出も拡大してきた。一方で、同社は典型的な設備産業であり、営業キャッシュフローの多くが設備投資に再投下される構造が続くため、フリーキャッシュフローは出にくい。2025年6月末の貸借対照表でも固定資産は約1,638億円、総資産は約2,897億円で、固定資産比率は約56%と資産集約度は高い。この高い資産厚みが持続的な供給力と競争力の基盤として機能しているが、その引き換えにFCFが薄くなっている。

経営計画:成長ドライバーの拡大と新規事業の創出、資本配分の最適化と総還元の質的向上。

経営計画は、成長ドライバー製品のさらなる拡大を軸に、有機EL事業やアニマルヘルス事業といった新規事業の創出を並行して進める構成である。資本配分面では、成長投資300億円と研究開発費400億円を見込み、棚卸資産の縮減や政策保有株式の整理によるバランスシート改革を着実に進める。さらに、有利子負債の機動的な調達で財務レバレッジを高め、資本構成の適正化を図る方針である。株主還元については、累進配当方針の導入と自己株式取得の機動的実施により、総還元の質と持続性を高める姿勢を明確にしている。実際、2025年5月14日付の取締役会で自己株式の上限250万株/50億円、取得期間2025年5月15日〜2026年1月31日を決議しており、進捗は2025年8月31日時点で69万2,600株・約21.9億円。

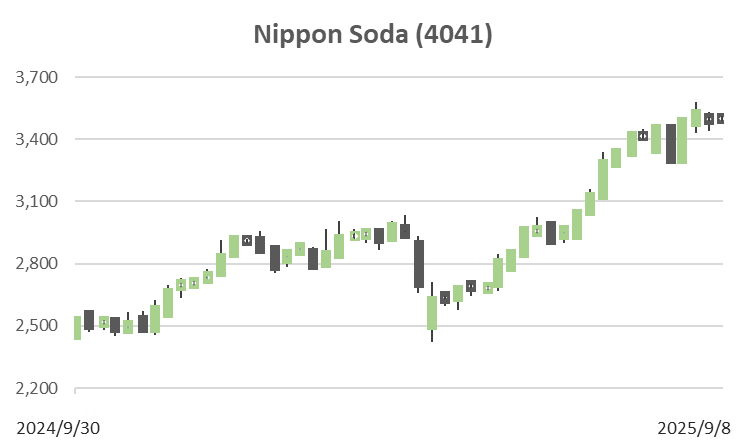

Financials and valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)