2026年4月10日

Japanese

Home

Omega Investment株式会社

TAKARA & COMPANY (Investment report – Basic)

| 株価(9/18) | 4,060 円 | 予想配当利回り(26/5予) | 3.0 % |

| 52週高値/安値 | 2,577/4,180 円 | ROE(25/5実) | 14.1 % |

| 1日出来高(3か月) | 26.8 千株 | 営業利益率(25/5実) | 13.6 % |

| 時価総額 | 534.0 億円 | ベータ(5年間) | 0.7 |

| 企業価値 | 334.6 億円 | 発行済株式数 | 13.153 百万株 |

| PER(26/5予) | 17.0 倍 | 上場市場 | 東証プライム |

| PBR(25/5実) | 1.7 倍 |

| 本ページのPDF版はこちら |

| PDF version |

潤沢キャッシュを武器に変える時。

TAKARA & COMPANYの資本効率改善余地に注目。

投資判断

強固な財務基盤と資本効率改善期待。中長期投資妙味のある堅実経営モデル

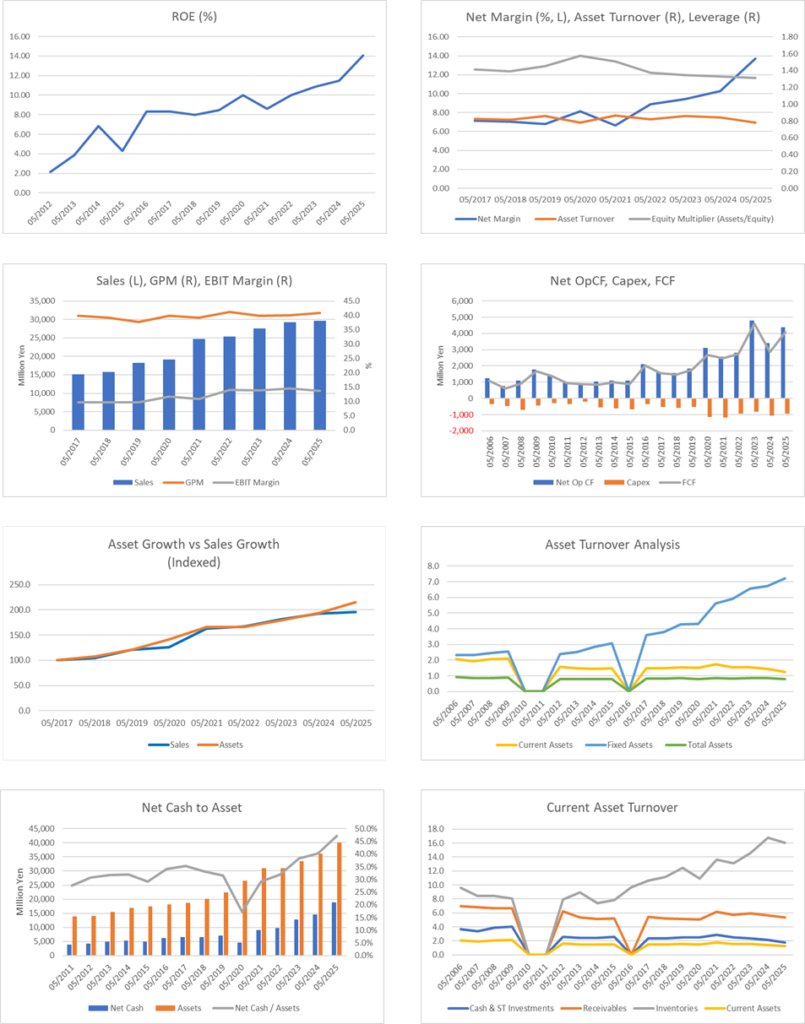

株式会社TAKARA & COMPANY(以下、 TAKARA & COMPANY)は、ディスクロージャー支援および通訳・翻訳事業を中核に据え、着実な成長と堅実な財務管理によって株主価値の向上を図ってきた。2019年5月期以降、売上は安定した成長を遂げ、2025年5月期には売上高296億円(前年比+1.4%)を記録。営業利益率は13.6%と高収益水準を維持し、2026年5月期の会社予想でも13.3%と堅調に推移する見通しである。

財務指標面ではROEが2024年度で11.5%、2025年度には14.1%に上昇する見込みであり、着実に資本効率を改善している。ROICも13.7%と堅調であり、過去数年間で安定的にWACC(概ね6~7%)を大きく上回る経済価値創出力を確保している。加えて、同社のβ値は0.7強と低く、全体的に市場のボラティリティに対する感応度が低い安定的資産として評価できる点も魅力的だ。

また、キャッシュフロー構造は極めて良好である。過去5年間において営業キャッシュフローが改善し、ネットキャッシュは189億3,700万円と総資産の47%、時価総額の42%を占める高水準に到達。こうした潤沢なキャッシュ保有は、バランスシートの安定性を強化すると同時に、株主還元余地の拡大余地を示唆する。一方で、設備投資は引き続き抑制的であり、現時点では積み上がったキャッシュの具体的活用策に関する経営陣からの明確な説明はなされていない。この点は、投資家にとって今後の注目材料である。

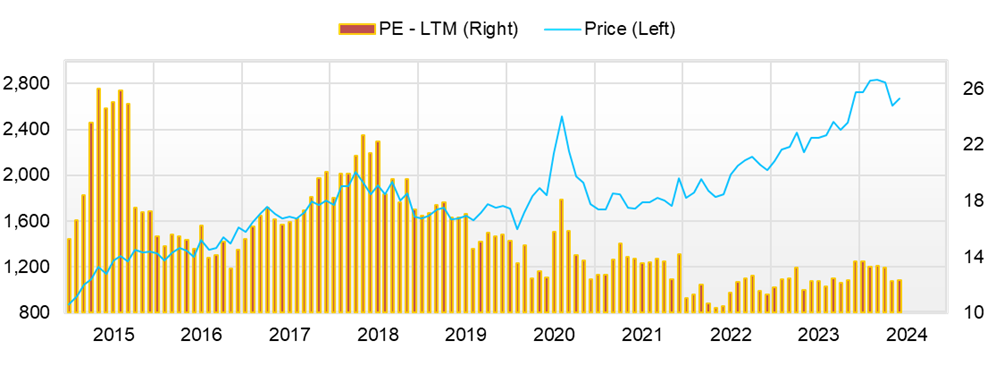

現行の株価水準に目を向けると、2025年9月時点のPBRは1.74倍、予想PERは17.3倍だが、ネットキャッシュを調整すれば実質PERは9.9倍程度まで低下する。加えてPBR調整後ROEベースの株式益回りは10%超と割安感は顕著である。株価は過去5年間、業績の進展を素直に織り込む形で上昇基調を維持しており、2021年5月1,716円から2025年9月には4,000円超へと着実な値上がりを見せた。

今後は、潤沢なネットキャッシュの活用に対する市場の期待が一段と高まる可能性がある。外部環境では、企業経営に対する資本効率改善圧力の高まり、特にアクティビスト株主や海外投資家からの要求も強まる可能性があり、これを受けた経営の変化がカタリストとなり得る。

総合すれば、TAKARA & COMPANYは、中長期投資家にとって「高い財務安定性と資本効率改善余地のバランスが取れた投資対象」と位置付けられる。現在の株価水準では、下方耐性を備える一方で、資本政策や株主還元施策の進展による評価見直し余地が十分に存在する。中長期保有を前提とする投資家にとって、エントリーには好機と判断できるだろう。

1. 会社概要

“ディスクロージャー支援と翻訳ビジネスの二軸展開。安定基盤と専門性を備えた持株会社体制”

TAKARA & COMPANYは、ディスクロージャー関連支援と通訳・翻訳事業を主力とする持株会社である。1960年に東京都港区で設立以来、上場企業のIR・SR支援に特化し、法定・任意開示書類の作成・印刷支援に加えて、通訳・翻訳サービスに事業領域を拡張してきた。現在は19の子会社を擁するグループ体制で、国内外の情報開示支援を包括的に提供している。

事業構造は「ディスクロージャー関連事業」と「通訳・翻訳事業」の2セグメントから成り立つ。ディスクロージャー関連事業は、金融商品取引法・会社法に基づく法定開示書類(有価証券報告書、招集通知等)の制作支援、ならびにIR・ESG情報を中心とする任意開示支援、株主総会電子化関連サービスを提供。WizLaboを中心とした自社開発ソリューションにより効率的な文書作成・管理を実現しており、2024年5月末時点で国内上場企業2,000社以上との取引関係を維持している。

通訳・翻訳事業は、国際会議・イベント・セミナーにおける通訳提供に加え、近年では翻訳・ローカライズ、さらにはAI翻訳ソリューションSIMULwizを活用した付加価値型サービスへと進化を遂げている。特に、グローバル化とESG情報開示の進展を背景に、非財務情報の英語開示ニーズが拡大する中で、TAKARA & COMPANYの通訳・翻訳サービスへの需要は安定的に増加傾向にある。

グループ全体の従業員数は1,193名(2024年5月時点、臨時雇用含まず)で、ディスクロージャー関連事業が約840名、通訳・翻訳事業が約316名と、主力事業間でバランスの取れた人的資源配置が行われている。

2019年以降、持株会社体制へ移行したことにより、TAKARA & COMPANYは子会社の独立性と専門性を重視しつつ、グループ戦略の最適化と経営資源の効率的配分を加速。国内の法制度改正(四半期報告制度廃止、会社法改正)やグローバル開示基準(IFRS適用、英文開示強化)への対応を通じて顧客基盤を拡大させた。

企業理念として「社会の公器としての使命を果たす」を掲げ、情報開示インフラの高度化・効率化を推進し、ステークホルダーの信頼に応える企業運営を志向している。グループシナジー活用と専門性深化の双方を追求する姿勢が、TAKARA & COMPANYの事業基盤の強靭性を支える重要な要素である。

TAKARA & COMPANYは「国内有数のディスクロージャー支援専門企業」であり、通訳・翻訳というグローバル対応力を組み合わせたユニークな企業グループ体制を確立。高い専門性と安定した顧客基盤を強みに、法制度・市場変化に柔軟に適応しながら堅実な成長を遂げてきた企業として投資家から注目される存在である。

2.事業の特色、内容

“情報開示支援と翻訳ビジネスの専門性。制度対応力とIT活用の両立”

TAKARA & COMPANYの事業の特色は、「ディスクロージャー関連事業」と「通訳・翻訳事業」という二軸体制を通じた高い専門性にある。特にディスクロージャー関連事業では、金融商品取引法、会社法、IR・SR活動に関連する法定・任意開示書類の制作支援を主力とする。具体的には、有価証券報告書、株主総会招集通知、事業報告書、統合報告書、ESG関連資料など、情報開示に関わる幅広い製品・サービスを提供している。これらの業務においては、専門性に加えて「正確性・スピード・コンプライアンス対応力」が競争優位性の源泉となっている。

同社の特徴的な取り組みの一つが、統合型ビジネスレポートシステム「WizLabo」の開発・提供である。これは、決算短信や有価証券報告書などの作成プロセスを電子的に一元管理するツールであり、API連携やCMS機能強化などにより業務効率化を実現。顧客企業のコンプライアンス強化と人的リソース効率化に寄与し、業務支援プラットフォームとして高く評価されている。四半期開示制度見直しなど外部環境の変化にも即応する商品ラインアップは、顧客企業にとって不可欠なインフラ的存在となりつつある。

通訳・翻訳事業は、主に国際会議、イベント、セミナーなどでの通訳サービス、ならびに企業のマーケティング、IR活動、法務・契約関連における翻訳サービスを展開。とりわけ、ディスクロージャー関連翻訳の強化は同社独自の強みであり、非財務情報(統合報告書、ESG関連資料等)や英文ディスクロージャーの需要増大を背景に安定的に拡大している。AI翻訳技術(「SIMULwiz」)を活用し、機械翻訳後の人手品質保証(MTPE)の体制を構築するなど、付加価値向上に向けた積極的対応も目立つ。

また、ディスクロージャー支援と翻訳業務のクロスセルは、同社の特徴的な営業モデルであり、国内上場企業のグローバルIR支援の一環として、両事業のシナジーを発揮している。顧客企業の多様な情報開示・コミュニケーションニーズに対し、「一気通貫支援」を提供できる体制は、競合他社に対する差別化要素となっている。

以上の通り、TAKARA & COMPANYは制度変更・市場ニーズの変化を迅速に取り込み、自社ITソリューション、コンサルティング、翻訳・通訳サービスを組み合わせることで、開示支援・グローバルコミュニケーション分野で独自の地位を確立している。こうした「規制対応力とIT対応力の両立」は、将来的な顧客単価向上および解約率抑制にも寄与し、中長期的な成長の安定性を支える重要な強みである。

3.主要株主と投資動向

“安定株主構造と低アクティビズムリスクから経営安定性を支える主要株主の状況”

TAKARA & COMPANYの株主構造は、安定性が際立つ特徴を有しており、経営の中長期安定性とガバナンスの観点から重要な投資判断要素となっている。発行株式総数は1,315万3,293株で、浮動株比率は73.1%。これに対し、約27%の株式がインサイダーおよび戦略的ステークホルダーによって保有されている。

現状の大株主構成を見ると、最大株主はMIRI Capital Management LLCで発行済み株式の9.71%を保有。このほか、国内機関投資家として三井住友DSアセットマネジメント(3.11%)、野村アセットマネジメント(2.54%)、三井住友信託アセットマネジメント(1.90%)、アセットマネジメントOne(1.87%)など、日本を代表するアセットマネジャーが継続的に保有している点が目立つ。

経営陣・創業家関連株主の中では、(株)野村(4.80%)および創業家関係株主である野村朱実氏(1.85%)など、経営との結び付きが強い持株が全体の一定割合を占めており、経営基盤を安定させる要因として機能している。光通信(2.15%)、みずほフィナンシャルグループ(4.14%)、三井住友フィナンシャルグループ(3.62%)といった戦略的投資家による保有も確認され、協働関係が継続していると見られる。

また、アクティビズムリスクの観点では、大株主の大半がアクティビズム志向が低いと評価されており、アクティビストによる経営介入可能性は現状低い水準にある。この点は、TAKARA & COMPANYの安定志向の経営スタンスを反映しており、短期的なガバナンスリスク懸念を抑制する要因である。

注目すべきは、持株会関連の保有状況であり、グループ従業員による自社持ち株会(1.80%)の存在が経営陣と従業員間の利害一致を高める形で機能している点である。従業員持株会の株式保有は、組織的な安定運営への貢献とガバナンス上の正の効果を期待できる。

総じて、TAKARA & COMPANYの株主構造は「安定的支配構造と低アクティビズムリスク」という性格を持ち、経営の中長期志向を支える要素として機能。中長期投資家にとっては、予期せぬアクティビストの介入リスクが低い一方で、ネットキャッシュの活用や資本効率改善に向けたマーケットプレッシャーの存在は限定的であることを意味する。今後、経営陣自らが自発的に資本政策を開示し、効率的資本活用のアクションプランを示せるかが、株主構造の安定性を活かす鍵になるだろう。

4.中期経営計画

“制度変化を好機に、ディスクロージャー支援強化を柱とする中期経営計画”

TAKARA & COMPANYは2024年5月期から2026年5月期までを対象とした「中期経営計画2026」を推進中である。計画は、法制度改正や市場構造変化に伴う需要変動に対応しながら収益基盤を強化し、持続的成長を確保することを目標としている。

定量目標は、2026年5月期に売上高330億円(前期比+11.2%)、営業利益44億円(同+8.7%)、営業利益率13.3%、純利益31億円(ROE10.0%)を掲げる。ROEは10%超を最低限の目標としているが、近年、10%を安定的に確保しており、2025年5月期には14.1%に達した。

ディスクロージャー関連事業では、四半期開示制度見直しや会社法改正を背景に、決算短信の高付加価値化および株主総会電子化ソリューション(「ネットで招集」「ネットで総会」等)を戦略的に拡充。自社開発の「WizLabo2.0」ではデータ収集強化・API連携強化、Webとの連動性、監査⽀援強化するなど、顧客単価の向上とサービス差別化を図る。

通訳・翻訳事業は、国内外のIR・ESG情報の英文開示需要に的確に応え、翻訳対応量と品質の両面で競争力を強化。加えてAI翻訳プラットフォーム「SIMULwiz」の拡販、通訳・翻訳業界人材育成(サイマル・アカデミー協働)を軸に、高付加価値サービスとして進化している。海外市場への展開も意識し、中国語・東南アジア言語を含む多言語対応力強化を進める。

キャピタル・アロケーション面では、総額160億円超の資金原資のうち、100億円を成長投資(AIの活用、M&A、WizLabo強化、ASEAN展開)、10〜20億円を経営基盤強化(設備の更新、DX推進、人的資本の投資)に投じる方針を明示。株主還元には配当性向50%を指標とし、安定配当と自己株式取得の検討を組み合わせて「安定的な還元水準の向上」を明確に掲げる。

また、人的資本経営・ガバナンス強化にも積極的。通訳翻訳者人材の育成強化、グループ間勉強会、従業員幸福度向上施策等により、人的資源の持続的成長を図り、長期的には顧客サービス品質の維持・向上を支える構造が構築されている。

総じて中期経営計画2026は、既存収益基盤(ディスクロージャー関連)を深化させつつ、翻訳・通訳市場における高付加価値・多言語対応力強化を追求し、AI・DX活用による業務効率化を並行的に進める「攻めの経営計画」である。法制度改正や開示ニーズ多様化をビジネス機会と捉えた本計画の実行力と、掲げられたROE目標(10%)の持続性が、投資家にとって注視すべきポイントになる。

5.国際事業に関して

“国内顧客向け国際対応強化。英文ディスクロージャー支援の拡大が中心軸”

TAKARA & COMPANYの国際事業戦略は、現時点では海外における直接的な事業拡大というより、国内顧客企業に対する英文ディスクロージャー支援強化という方向性が中心である。中期経営計画2026においても「海外投資家向け情報開示の品質強化とキャパシティ拡大」が明確に掲げられ、英文ディスクロージャー資料の制作支援、英文IR・ESGレポート翻訳サービスを強化する方針が示されている。

この戦略的背景には、日本企業のグローバルIR強化に対する市場ニーズの高まりがある。特にESG情報の英文開示義務化や海外投資家向けの積極的な情報発信の潮流を受け、TAKARA & COMPANYはディスクロージャー支援事業の付加価値を高める文脈で国際対応を深化させている。

具体的には、決算短信・有価証券報告書・統合報告書などの法定・任意開示書類に対する英語翻訳サービスの需要取り込みが進展。これを支える翻訳リソース確保のために、翻訳専門子会社の運営効率化や翻訳人材の継続的なスキル向上施策も中計の重点課題として明記されている。

通訳・翻訳事業全体としては、サイマル・インターナショナルを中心に国際会議・ビジネスイベント対応における同時通訳サービスの提供を継続。特にポストコロナ期における「オンライン×リアルのハイブリッド型会議対応」の安定需要が支えとなっており、国内顧客に対する国際対応力強化という形で、間接的に国際事業領域を拡充している。

財務的には、国際事業が売上全体に占める割合は限定的であり、ディスクロージャー関連事業が引き続き中核を構成する。ただし、英文ディスクロージャー翻訳・IR支援領域の拡大余地は大きく、特にグローバルESG基準への対応強化に伴う市場成長性は見逃せない要素といえる。

TAKARA & COMPANYの「国際事業」は、現状においては「国内顧客向け国際対応力の高度化」という位置づけであり、海外進出自体は本格化していない段階である。今後は、日本企業の海外IR活動活発化や英文情報開示強化の潮流を追い風として、この国際対応領域を成長ドライバーとしてさらに発展させられるかが、投資家が注視すべきポイントになるだろう。

6.長期の業績

“安定成長トラックと収益構造の進化。ROEの長期的改善軌道”

TAKARA & COMPANYの業績は、過去10年以上にわたり安定成長軌道を維持し、近年は収益性・資本効率面でも改善傾向を鮮明にしてきた。特に2020年5月期以降は「持株会社体制の導入」と「ディスクロージャー支援および通訳・翻訳事業の二軸収益モデル確立」によって、業績の安定性と持続的成長性が強化されたことが特徴的である。

売上高の長期推移をみると、2021年5月期の約247億円から2025年5月期には296億円へと緩やかに増加し、CAGRは約3%を達成してきた。コロナ禍の影響による一時的な通訳需要低迷局面も、2023年以降の需要正常化とオンライン通訳の取り込みにより克服。2026年5月期には売上高330億円という目標が掲げられており、中計の進捗状況は業績トレンドの安定継続を裏付ける。

営業利益も同様に堅調に推移。2021年5月期で27億円だった営業利益は、2025年5月期には40億円、2026年5月期には44億円に到達する見通しである。営業利益率は2020年5月期11.7%から、2024年5月期には14.5%まで上昇し、2025年5月期には一時的な販管費増加影響で13.6%と若干低下したものの、中長期的な「高収益性構造」は堅持されている。

ROEは2019年5月期8.6%から、2022年10.0%、2023年10.9%、2024年11.5%、2025年14.1%と着実に改善を遂げてきた。この継続的なROE改善トレンドは、同社が資産回転率向上と販管費効率化を着実に進めてきた成果を反映するものであり、「資本効率経営への転換」を如実に示す重要な指標である。

フリーキャッシュフロー(FCF)は過去5年間で一貫して増加傾向。2025年5月期には営業CF43億66百万円、投資CF12億71百万円とネットキャッシュポジションの強化を維持しており、財務健全性の観点からも「長期的に安定したキャッシュフロー創出能力」を有している点は高く評価される。

株価もこの長期的業績改善に素直に連動し、2021年5月期末1,716円、2022年5月期末1,808円、2023年5月期末2,201円、2024年5月期末2,672円、そして2025年9月には4,000円超と、4年間で2.3倍に上昇した。BPSも2021年1,672円から2025年2,337円まで着実に増加、PBRも1.03倍から1.74倍に改善しており、業績進展が市場評価に一貫して反映されてきたことが確認できる。

過去10年以上にわたり「安定成長」「収益性改善」「資本効率改善」を同時に実現してきた企業である。特にここ数年においては、ディスクロージャー制度変更やグローバル開示強化といった市場構造変化を業績成長機会として捉えるポジションを確立しており、中長期的にも安定的かつ健全な成長基調が継続する見通しである。

7.直近の決算における業績

“安定成長と利益構造の維持。2025年5月期決算の主要ハイライト”

TAKARA & COMPANYの2025年5月期決算は、売上・利益ともに安定成長を維持しつつ、今後の中期成長に向けた重要な布石を打つ内容であった。連結売上高は296億円(前年比+1.4%)、営業利益は40億48百万円(同▲4.3%)、経常利益42億39百万円(同▲1.6%)、親会社株主に帰属する当期純利益は40億75百万円(同+35.2%)と、増収ながら営業・経常利益が減益、最終利益が大幅増益という構造が特徴的である。

セグメント別に見ると、主力のディスクロージャー関連事業は法定開示書類を基盤とした収益が堅調で、翻訳・統合報告書・コンサルティングサービスなど高付加価値商材の拡販が奏功し、増収を確保。ただし、販管費増(人件費・オフィス改善費用)が営業利益を圧迫した。これは中長期の成長に向けた基盤投資として位置付けられ、構造的利益率低下を示すものではない点が重要である。

一方、通訳・翻訳事業では、前期の急速な通訳需要回復の反動減による売上減が見られたが、オンライン会議向けハイブリッド型サービスの安定需要が一部を補った。特に「SIMULwiz」によるAI翻訳・通訳ソリューションや、IR・ESG対応翻訳の伸長が堅調に推移したことは注目に値する。

利益構造面では、営業利益率が前期14.5%から13.6%に低下したものの、これは一過性のコスト要因によるもので、売上総利益率は安定。最終利益が35.2%増となった背景には、固定資産譲渡益の計上など一過性要因が寄与した。

財務指標面ではROEが14.1%に上昇し(前期11.5%)、資本効率面での顕著な改善が確認できる。ROAも8.3%と高水準。これに加え、営業キャッシュフローは43億66百万円(前年同期比+30.2%)、期末現預金残高は191億45百万円に達し、ネットキャッシュ比率は総資産の約47%という潤沢な水準を維持している。

配当政策においては、2025年5月期配当は1株当たり120円(中間配当45円、期末配当45円、特別配当30円)と、前期80円から大幅増配を実施。配当性向は38.2%と安定的水準にとどまるなど、株主還元姿勢の強化も見て取れる。

2025年5月期決算は「増収・高利益水準・高ROE・潤沢なキャッシュポジション・積極的な株主還元」という多面的な好材料を内包。売上・利益の成長トレンドは継続中であり、販管費の先行投資的増加も「中期経営計画達成に向けた施策強化」の文脈にあると解釈できる。短期的な利益率低下に対する懸念は限定的で、むしろ強固な財務基盤とキャッシュフロー創出力を背景にした安定成長企業としての評価が改めて強化された決算内容といえる。

8.通期業績予想

“売上・利益成長の加速と戦略投資の両立。2026年5月期の業績予想”

TAKARA & COMPANYの2026年5月期業績予想は、売上・利益ともに堅調な成長継続を前提とする強気な見通しとなっている。会社側は売上高330億円(前期比+11.2%)、営業利益44億円(同+8.7%)、親会社株主に帰属する当期純利益31億円(同▲23.9%)、ROE10%という定量目標を掲げている。

売上成長のドライバーは主にディスクロージャー関連事業であり、特に四半期制度見直しや会社法改正に伴う開示業務需要の拡大に適応する形で、決算短信や有価証券報告書の作成支援、統合報告書、ESGコンサルティングサービスの受注増が期待されている。加えて、API連携やCMS強化を行った「WizLabo 2.0」の導入顧客増加、ネット総会関連サービスの伸長などが引き続き増収要因として寄与する見通しだ。

通訳・翻訳事業では、IR・ESG対応文書の英文翻訳需要が堅調であり、AI翻訳プラットフォーム「SIMULwiz」を活用した高付加価値型サービスの拡販、ASEAN向け多言語対応力強化を通じた海外案件拡大が追い風として作用。国内外でのハイブリッド型国際会議対応サービスの安定需要も売上増に寄与すると想定される。

営業利益については、ディスクロージャー関連事業における収益構造の安定性が引き続き全体を下支えするが、前期に計画的に増加させた販管費(人件費・オフィス関連費用等)の影響が今期にも一定程度残存すると見られるため、営業利益率は前期の13.6%から13.3%へ若干低下する予想。とはいえ、これは成長投資と先行費用負担を伴った「中期的収益基盤強化」に向けた戦略的要素であり、構造的な収益性低下ではない点が重要だ。

親会社株主に帰属する当期純利益が前期比▲23.9%と大幅減益の見通しとなっているのは、2025年5月期に計上された固定資産譲渡益という一過性要因の剥落影響によるものであり、本業の収益性が低下する兆候ではないことに留意が必要である。これを補足すれば、事業実態面では「堅調な本業収益+一過性益の剥落」という構造的解釈が妥当だ。

財務的には、ROE目標を10%に設定することで、引き続き「資本効率経営の意識」を維持する構え。ネットキャッシュ比率が依然として高水準にある中、外部環境の資本効率改善要請が強まることで、資本政策の柔軟化(配当拡充・自己株買い等)が今後の重要な投資家注目テーマとなり得る。

TAKARA & COMPANYの 2025年5月期業績予想は「売上成長の加速と戦略投資の両立」を基調とした堅実な計画。制度変更需要とIT・翻訳需要の増加を的確に取り込めるか、ならびにネットキャッシュを活用した資本政策の展開が、株式評価を左右する注目ポイントとなろう。

9.成長戦略とリスク

“事業基盤の深化と規制・市場変化対応力から成長機会と内在リスクの構造分析”

TAKARA & COMPANYは、制度・市場変化を巧みに取り込む「規制対応型成長モデル」と、通訳・翻訳事業における多言語・高付加価値対応力の強化を二本柱として構築されている。

ディスクロージャー関連事業では、四半期報告制度見直し、会社法改正、東証の開示強化策などを、サービス差別化・高付加価値化の好機と位置づける。「WizLabo」は、API連携強化、WizLabo Library CMS機能向上、WizLabo Box強化などを通じ、顧客企業の業務負荷軽減とコンプライアンス対応高度化に貢献。顧客単価向上と顧客ロイヤルティ強化の両立を目指す。

通訳・翻訳事業では、特に英文ディスクロージャー対応における専門性と品質を競争優位の源泉として磨きつつ、ASEAN市場などの海外展開も視野に入れる。自社AI翻訳プラットフォーム「SIMULwiz」の販売強化、グループ内翻訳者育成(サイマル・アカデミー協働)により、人的資本とテクノロジーの両面でサービス競争力を高める戦略だ。

加えて、成長投資100億円(総額160億円原資の一部)をWizLabo機能強化、AI活用、ASEAN進出、M&Aなどに重点配分する積極的な資源配分方針を明確化している。この戦略的キャピタル・アロケーションは、中長期におけるサービスポートフォリオ多角化・収益基盤強化への布石といえる。

一方で、リスク要因も存在する。第一に、法制度変更・市場慣行変化がTAKARA & COMPANYの収益モデルに直接的影響を与える「規制リスク」。これには今後の制度簡素化・デジタル化進展が顧客需要を一部減少させる可能性も含まれる。第二に、人材リスク。通訳・翻訳事業を中核とする限り、高度な専門人材確保・育成の難易度は高く、サービス提供能力の維持・向上が収益性の維持に直結する構造を有する。

さらに、旺盛なキャッシュポジション(ネットキャッシュ189億円、総資産の47%)を背景とした資本効率改善圧力が今後強まると、株主・投資家からの資本政策期待が経営戦略の柔軟性を制約する潜在的リスクとして機能し得る。

TAKARA & COMPANYの成長戦略は「制度・市場変化を起点とした堅実成長モデル」と「サービス高度化・多角化による収益基盤強化」で構成される一方、規制依存性の高さ・専門人材依存度の高さ・海外事業初期リスクという構造的課題を内包している。投資家にとっては、今後の戦略的キャッシュ活用、成長投資の実効性、国際展開の進捗状況が、成長性評価とバリュエーション見直しの鍵となるだろう。

10.株価の動向と株式バリュエーション

“業績成長を素直に織り込む株価推移。潤沢キャッシュと資本効率改善圧力が示唆する短期リスク”

株価は2021年5月の1,716円から2025年9月に4,000円超まで上昇しており、業績の安定成長と財務健全性を反映した動きといえる。

PBRは2021年5月期の1.03倍から2025年5月期1.39倍に改善、2025年9月時点では1.74倍に達している。PERは予想ベースで17.3倍、ネットキャッシュ調整後では9.9倍と割安感が際立つ。PBR調整後ROEベースの株式益回りは10%超に達しており、現行株価は依然として「割安圏にある」との定量的評価が成り立つ。

この堅調な株価上昇局面において特筆すべきは、財務的下方耐性の強さである。総資産の約47%、時価総額の約42%を占める潤沢なネットキャッシュ(約189億円)は、TAKARA & COMPANYの財務安全性の象徴であり、仮に短期業績に一時的な悪化要因が発生したとしても、バランスシート面での強固さが一定の防波堤として機能し得る。

しかし短期的リスクとして意識すべきは、①足元の業績成長が制度改正などの一過性需要に支えられている可能性、②販管費増(特に人件費・オフィス整備費用)の継続影響、③通訳翻訳事業の需要正常化による成長鈍化、の3点である。これらは短期的に利益率の圧迫要因となり得る。特に2025年5月期には営業利益率が14.5%から13.6%に低下、2026年5月期予想ではさらに13.3%まで低下が見込まれている点は、短期投資家が懸念しやすい要素である。

さらに、これまで株価が潤沢なキャッシュ蓄積によるバランスシート強化を好感してきた一方で、そのネットキャッシュ活用に関する経営陣からの明確な説明・資本政策提示が依然として不十分であることは、逆に今後「資本効率改善期待剥落リスク」として短期株価変動の一因となる可能性がある。この点は現状のマーケット評価水準(PBR1.74倍)において、資本政策進展への期待値が一定程度織り込まれている裏返しといえる。

従って株価は業績成長・財務健全性を素直に評価する形で堅調に推移しており、割安水準が継続中。ただし短期的には販管費負担の継続、通訳翻訳事業需要の反動減、資本政策不透明性などが短期投資家のセンチメントに影響する可能性があり、株価ボラティリティ上昇リスクに留意が必要である。中長期投資家にとっては、こうした短期ノイズを超えた「強固なファンダメンタルズとネットキャッシュを背景とした下方耐性」に基づく投資機会として評価可能だ。

11.業績と株価考察から得られる株式投資の結論

“高収益・潤沢キャッシュの安定企業。長期的収益性と資本政策進展期待に基づく投資判断”

TAKARA & COMPANYは、安定した売上・利益成長に加え、堅固な財務基盤と着実な資本効率改善によって企業価値創出力を高めてきた。特に2021年5月期以降、ROEの着実な上昇が目立つ。2021年5月期ROE8.6%、2022年5月期10.0%、2023年5月期10.9%、2024年5月期11.5%、そして2025年5月期には14.1%と5年間で大幅に改善しており、明確な資本効率経営への転換が確認できる。

業績進展と資本効率改善を背景に、株価は2021年から2025年にかけて堅調に上昇し、BPSも着実に伸長した。PBRも改善し、市場からの評価は継続的に向上している。

中期経営計画2026は、制度変更(四半期開示制度見直し、会社法改正等)を好機と捉え、ディスクロージャー関連事業の高付加価値化、WizLaboの拡販、通訳・翻訳事業の多言語対応強化、ASEAN市場進出等を通じて売上・利益の着実な成長を志向している。特に「ROE10%の維持」を数値目標に掲げた点は、外部環境の資本効率改善圧力にも応える重要な経営指標となっている。

現行の株価水準に目を向けると、PBR1.74倍、予想PER17.3倍、ネットキャッシュ調整後PER9.9倍、PBR調整後ROEベースの株式益回り10%超と、依然として割安感が際立つ。財務的下方耐性(ネットキャッシュ総資産比率47%)を背景とした安定性と、資本政策進展による上方評価余地が両立する状況にある。

短期的には、人件費増やオフィス整備費用の増加、通訳翻訳事業における前期急増需要の反動減、キャッシュ活用方針の不透明性などが株価ボラティリティ要因として意識される可能性がある。さらに、現状のマーケット評価には「資本効率改善期待」が一定程度織り込まれているため、明確な資本政策の方向性が示されない場合、株主の失望売りを招くリスクは留意が必要である。

しかし、中長期的な視点に立てば、安定した顧客基盤(国内上場企業2,000社超)、国内ディスクロージャー支援業界トップポジション、WizLaboを中心としたIT対応力、通訳翻訳サービスの高付加価値化と多言語対応力拡大、ASEAN市場進出の成長オプション等、質の高い成長性が見込める構造が整っている。

総合的に判断すれば、TAKARA & COMPANYは「安定的な成長性、改善された資本効率、強固な財務基盤を背景とした中長期投資妙味のある銘柄」と位置付けられる。短期リスクを意識しつつも、現行株価水準(PBR1.74倍、ネットキャッシュ調整後PER9.9倍)は十分に魅力的であり、中長期保有を前提とする投資家にとって引き続き合理的なエントリーポイントと考えられる。

12.資本利益率(ROE)の推移と現在の評価

“ROE改善の軌跡と資本効率経営の深化から投資家評価の文脈で読む資本収益性”

TAKARA & COMPANYの資本利益率(ROE)は、過去5年間で明確な改善軌道を描いてきた。2021年5月期の8.6%を起点に、2022年10.0%、2023年10.9%、2024年11.5%、そして2025年には14.1%まで上昇し、資本効率経営への意識の高まりを鮮明に示している。

この改善は単なる一過性の収益増によるものではなく、TAKARA & COMPANYの戦略的な事業構造改革と販管費効率化、ならびに安定的な売上高成長(2021年5月期:247億円→2025年5月期:296億円)、高い営業利益率(2025年5月期:13.6%)の持続を背景としたものである。また、資産回転率の着実な向上も資本効率改善に貢献してきた要素である。

特筆すべきは、 2025年5月期に14.1%という過去最高水準のROEを達成しながら、同時にネットキャッシュ比率(総資産比47%)を維持している点である。これは財務リスクの抑制と資本効率の高度化を並行して実現できる企業運営能力を示しており、TAKARA & COMPANYが「安全性と効率性を兼備した経営体質」に進化したことを示唆する。

中期経営計画2026では、2026年5月期ROE目標を「10%」と保守的に設定しているが、これは将来の投資加速(M&A、ASEAN展開、WizLabo強化等)に伴う一時的利益率低下を織り込んだものであり、企業としては「ROE水準を二桁で安定維持できるガバナンス・事業構造」を確立したことの裏返しと解釈できる。

投資家目線では、このROE改善トレンドが株価評価(PBR)に一定程度反映されてきたことも見逃せない。PBRは2021年5月期の1.03倍から2025年5月期の1.39倍、2025年9月には1.74倍まで上昇。BPS成長(2021年1,672円→2025年2,337円)とROE改善の同時進行は、資本効率経営に対する市場からの一定の評価を物語る。

一方で、ROEの改善余地については慎重な見極めが必要だ。現状の14.1%という高水準は、一定の制度変更に伴う一時的需要増(四半期開示制度見直し・会社法改正など)や、固定資産譲渡益による一過性要因も寄与している。今後、安定的に二桁ROEを維持できるかどうかは、ディスクロージャー支援サービスの顧客単価向上、クロスセル強化、WizLaboユーザーの継続利用拡大といった基盤事業の深耕にかかっている。

また、株主や市場からの「ネットキャッシュ活用によるさらなる資本効率改善」への期待は依然として強い。これを経営陣が資本政策の形で明示的に示すか否かは、今後のPBR上昇やROE目標超過達成に向けた重要な経営課題となるだろう。

以上から過去5年間でROEを「安定的に改善し、財務安全性を確保しつつ14%水準まで高めてきた稀有な存在」であり、現行株価水準(PBR1.74倍)では引き続き資本効率改善の実績が評価されている。中長期投資家にとっては、今後の持続的二桁ROE維持と資本政策進展が株主価値向上をけん引する主要な焦点として意識されるべきである。

13. ROICとWACCに基づく経済価値創出の分析

“資本コストを大幅に上回る資本収益性。経済価値創出力の持続性と構造分析”

TAKARA & COMPANYのROIC(投下資本利益率)は、近年安定的に上昇基調を示しており、2025年5月期において13.7%と過去最高水準に到達した。一方で、 WACC (資本コスト)は6~7%程度と推定され、TAKARA & COMPANYはROICとWACCの間に7ポイント以上の大幅な正のスプレッドを確保している。この構造は、同社が事業運営の中で安定的に経済価値を創出できる体質に進化したことを如実に示している。

このROIC改善は、ディスクロージャー支援・通訳翻訳事業の高収益モデル確立だけでなく、販管費効率化や資産回転率改善といった経営努力の成果でもある。特にディスクロージャー関連事業においては、四半期開示制度見直し・会社法改正といった外部環境の変化を成長機会として活用し、WizLaboを中核としたITソリューション拡販によって収益性の向上と顧客ロイヤルティ強化を実現してきた。

TAKARA & COMPANYは、事業特性としてディスクロージャー支援業務の高い再現性・顧客継続性(国内上場企業2,000社超との安定取引)に支えられ、固定費抑制効果の高い経営構造を有している。このため、売上成長がそのまま利益成長・ROIC向上に貢献しやすい。加えて、通訳翻訳事業でも高付加価値案件(IR・ESG文書翻訳など)やAI翻訳サービス(SIMULwizなど)へのシフトが進み、資本効率の高い成長が可能になりつつある。

一方、潤沢なネットキャッシュポジション(総資産の約47%、時価総額の42%に相当する約189億円)を背景に、同社の加重平均資本コスト(WACC)が低位に抑えられている点もROIC-WACCスプレッドの大きさに寄与している要素だ。低β(0.7)の安定的事業ポートフォリオが資本市場におけるリスクプレミアム要求水準を引き下げ、実質的なWACCの低減を実現している。

この経済価値創出構造(EVAの持続性)は、投資家にとって重要な判断材料となる。EVA(経済的付加価値)はROICがWACCをどれだけ上回っているかに比例し、かつ投入資本の大きさに依存する。TAKARA & COMPANYの潤沢な自己資本、安定的FCF創出力を勘案すると、同社は規模的にも絶対額でのEVA貢献度が高い企業として評価できる。

短期的には販管費の増加や通訳翻訳事業の成長鈍化懸念などがあり、ROICの若干の低下リスクは意識される。しかし、現時点でのROIC13.7%対WACC6~7%という「約7ポイント以上の超過収益力」は、明確な経済価値創出企業としての裏付けであり、外部環境変化に対しても十分な下方耐性を備えているといえる。

TAKARA & COMPANYは事業構造上「安定的なROICと低WACCに基づく持続的EVA創出企業」として評価可能であり、中長期投資家にとって堅実な投資候補である。特に、ネットキャッシュを活用した資本政策の明確化が進めば、ROICと株主総利回り(Total Shareholder Return)の両面で投資妙味はさらに高まるだろう。

14.フリーキャッシュフローと資本配分の視点から見る企業価値創出力

“潤沢キャッシュと慎重な資本配分。堅実経営が生む高い企業価値創出力”

TAKARA & COMPANYは、ここ数年でフリーキャッシュフロー(FCF)の創出力を大幅に改善してきた。2025年5月期には営業キャッシュフロー(OCF)が43億66百万円、投資キャッシュフロー(ICF)が12億71百万円と、純額で30億円超のフリーキャッシュフローを確保。過去5年間では安定的に黒字FCFを積み上げており、ネットキャッシュ残高は総資産の47%、時価総額の42%に相当する189億3,700万円と潤沢な水準に達している。

この強力なFCF創出基盤は、ディスクロージャー関連事業・通訳翻訳事業の双方が高い再現性・顧客継続率を有するビジネスモデルであることに起因する。法定・任意開示文書支援業務は一度取引が始まれば更新性が高く、継続的な収益・キャッシュを生み出しやすい構造であり、ITソリューション(WizLabo)のクロスセル効果も寄与。通訳翻訳事業も、IR・ESG翻訳やAI翻訳活用などにより、資本効率の高い収益構造に進化しつつある。

資本配分の観点では、中期経営計画2026において営業キャッシュフロー等を原資とした総額160億円超の資源配分を明示。内訳として100億円を「成長投資」(M&A、ASEAN進出、WizLabo強化等)、10~20億円を「経営基盤強化」、38億円超を「株主還元」に充てる計画を掲げている。このバランスは「成長戦略遂行」「経営基盤強化」「安定的株主還元」の三位一体アプローチといえる。

特筆すべきは、株主還元方針として「配当性向50%程度」を明確に示し、さらに自己株式取得の検討を含む柔軟な資本政策スタンスを取っている点である。2025年5月期の年間配当は120円と大幅増配を実施(前期80円)し、FCFに裏付けられた持続的還元姿勢が確認できる。

一方、TAKARA & COMPANYの資本配分戦略には慎重さも見られる。現時点では積み上がった潤沢なネットキャッシュに対する具体的な使途(例えば大規模M&Aや自社株買いの即時実行など)について、明確な経営陣のコミットメントは提示されていない。この点は、投資家にとって「資本効率改善への追加余地」として注目される一方、短期的には「資本政策不透明性リスク」として株価ボラティリティを高める要因になり得る。

TAKARA & COMPANYの企業価値創出力は「安定的なFCF創出能力」と「保守的かつ柔軟性を残した資本配分姿勢」の組み合わせによって支えられている。中長期投資家にとっては、成長投資の実効性・資本政策の進展が企業価値評価見直しの主要トリガーとなり得る局面にあるといえるだろう。

15.株主還元策の今後の可能性とこれまでの実績の評価

“安定配当政策の進化と還元余地。株主との対話が促す今後の柔軟性”

TAKARA & COMPANYの株主還元策は、過去数年間で「安定的・漸進的な配当水準の引き上げ」を基本方針として進化してきた。実績として、2020年5月期の1株当たり配当金54円(配当性向約39%)から、2024年5月期には80円(同34.5%)へと段階的に増配。さらに、2025年5月期には1株当たり120円(中間45円・期末45円、特別配当30円を含む)と大幅な増配を実施しており、これは過去最高水準に相当する。

この配当水準の持続性を支えているのが、潤沢なキャッシュポジション(ネットキャッシュ189億3,700万円、総資産比47%、時価総額比42%)と高いフリーキャッシュフロー創出力である。実際、2025年5月期の営業キャッシュフロー43億66百万円に対して、年間配当総額はおよそ11億円程度に過ぎず、配当余力には相当の余裕がある構造だ。

配当政策においては「配当性向50%水準の維持」を目安として掲げ、安定的な増配方針を強調。

過去5年間の還元実績を振り返ると、配当金総額は累計約300円超に到達。これは同期間における安定的な利益成長(純利益2019年5月期12億円→2025年5月期40億円)および財務安定性を反映したものであり、配当の安定性・一貫性という点で投資家から一定の評価を得てきたと言える。

今後の可能性として注目すべきは、①さらに進展する自己株式取得、②配当性向引き上げ、③一時的な特別還元の選択肢などが挙げられる。現状、総資産・時価総額の4割以上を占める潤沢なネットキャッシュに対し、経営陣が積極的な資本効率改善策を示すことで、投資家の資本政策期待に応える余地は大きい。特にPBR1.74倍・ネットキャッシュ調整後PER9.9倍という割安感を背景に、還元施策の強化は市場評価の見直しを促す可能性が高い。

一方で、資本政策の方向性については依然として「方針は示されているが具体的実施時期・規模が未定」という状況にあり、ここは投資家が今後の決算説明会やIR資料に注目すべき重要ポイントとなる。特に2025年7月に設置の「グループ資本戦略検討委員会」の議論結果が、株主還元策の柔軟性向上と資本効率改善進展の試金石となるだろう。

これまで安定・漸進的増配によって株主価値向上に努めてきたが、現在は潤沢キャッシュ活用余地と資本政策進化への期待感が高まるフェーズにある。投資家にとっては、業績成長と財務健全性を背景とした「下方耐性ある還元策の持続性」と「今後の資本政策進展ポテンシャル」を同時に評価する局面と言える。

16.企業価値評価(DCF、PER・PBR分析)

“割安感を示すバリュエーションとキャッシュ調整後の実質評価。堅調業績を背景としたフェアバリュー分析”

TAKARA & COMPANYの現在の株価評価は、従来の安定業績・高ROE構造に加え、潤沢なネットキャッシュポジションを加味すると一層割安感が強調される状況にある。2025年9月時点でのPBRは1.74倍、予想PER17.3倍という見かけ上の水準は、過去5年間の株価上昇(2021年5月期末1,716円→2025年9月4,000円超)とROE改善(同8.6%→14.1%)を踏まえれば一見妥当なレンジに見える。

ネットキャッシュを調整すれば、実質PERは9.9倍、これをベースとした実質株式益回りは11.9%に達し、下方耐性と資本効率改善余地を備えた割安銘柄としての評価が成り立つ。

DCF(Discounted Cash Flow)視点でも同様の投資妙味が確認できる。中期経営計画2026の目標(2026年5月期:売上330億円、営業利益44億円、ROE10%)に基づき、営業キャッシュフローが年平均40億円前後で安定創出されると仮定すれば、割引率7.5%(市場WACCレンジに基づく)、安定成長率1%で計算すると、DCF理論価値は概ね460億円超に達する。これは時価総額(453億円前後)とおおむね整合する一方で、ネットキャッシュ189億円を控除した事業価値ベースでは現在株価に対するフェアバリューが割安圏にあるといえる。

さらに、バリュエーション比較において同業他社(翻訳・通訳・開示支援業界、PBR平均1.6~1.8倍、PER平均16~18倍)と比べても、TAKARA & COMPANYはPBR・PERともにそれほど乖離していない状況である。しかしながら、市場が「潤沢なキャッシュポジションの活用戦略が不透明」という理由で一定のディスカウントを適用している可能性は否定できず、逆に言えばここが投資家にとっての「割安修正期待の源泉」になる。

ROE14.1%という高水準、低β(0.7)による低リスク特性、堅調な売上・利益成長見通しを勘案すれば、TAKARA & COMPANYの現行バリュエーションは「安定性と成長性を兼ね備えた割安株」という評価が可能だ。

企業価値評価の視点からは、現行のPBR・PER水準はフェアバリューを下回っており、ネットキャッシュ調整後では一層の割安感が明確。DCF理論価値との乖離も小さいが、投資家にとって重要なのは、キャッシュポジション活用の明確化と資本政策進展の有無。これが今後の株式バリュエーションの上方修正の直接的トリガーとなるだろう

17.同業他社とのマルチプル比較分析

“競合との差を際立たせる収益性と資本効率。プロネクサス比較でみるTAKARA & COMPANYの優位性”

TAKARA & COMPANYは、ディスクロージャー支援事業を主軸に展開する中、同業のプロネクサス(7893)との比較が市場で意識される状況にある。プロネクサスの2025年3月期売上高は30,996百万円(約310億円)であり、これはTAKARA & COMPANYの2025年5月期売上高29,600百万円(約296億円)とおおむね同規模である。売上規模では両社は並ぶ一方で、収益性・効率性の面で明確な差異が存在する。

プロネクサスの営業利益率は0.7%と極めて低水準であり、2025年3月期におけるROEも1.8%と控えめにとどまる。これに対し、TAKARA & COMPANYは2025年5月期に営業利益率13.6%を記録し、2025年5月期にはROEが14.1%、資本効率・収益性の両面で優位に立つ構図が鮮明である。両社ともにディスクロージャー支援を主要事業としつつ、プロネクサスは電子開示サービスを基盤とする単一収益モデルであるのに対し、TAKARA & COMPANYはディスクロージャー支援に加え通訳・翻訳事業を展開し、二軸体制によるポートフォリオ分散と収益性向上を実現している。

バリュエーション面では、プロネクサスの予想PER17.3倍、PBR1.08倍に対し、TAKARA & COMPANYはPER17.3倍、PBR1.74倍で推移している。PER水準は同等である一方、PBRはTAKARAの方が高く、市場は資本効率の高さに一定のプレミアムを与えている状況だと解釈できる。ただしTAKARA & COMPANYが有するROE14.1%という水準を考えれば、現状のPBR水準は相対的に控えめであり、割安評価が続いているともいえる。

プロネクサスの営業利益率が0.7%と著しく低いのは、2025年3月期においてのれん減損など一時的要因の影響を受けたことも背景にあるが、それを考慮してもTAKARA & COMPANYの収益性の高さは構造的要素とみなせる。さらに、TAKARA & COMPANYのネットキャッシュ比率は総資産の約47%に達し、財務安全性が極めて高いことも他社との大きな違いである。β値が0.7と市場リスク感応度が低位安定している点も、安定資産としての位置付けを補強する。

TAKARA & COMPANYは売上規模でプロネクサスと並びながら、営業利益率・ROE・財務健全性において優位性を維持しつつ、通訳・翻訳事業を加えた事業ポートフォリオ多角化でリスク分散も進めている。現在の市場評価水準には、こうしたファンダメンタルズ上の差異が完全には織り込まれていないと解釈でき、中長期投資家にとって「収益性と安定性を兼備した割安銘柄」としての位置づけが意識される局面にある。

| 項目 | TAKARA & COMPANY(7921) | プロネクサス(7893) |

| 売上高 | 296億円(2025/5期) | 310億円(2025/3期) |

| 営業利益率 | 13.6%(2025/5期) | 0.7%(2025/3期) |

| ROE | 14.1%(2025/5期) | 1.8%(2025/3期) |

| 予想PER | 17.3倍 | 17.3倍 |

| PBR | 1.74倍 | 1.08倍 |

18.買収防衛策の評価─制度の功罪と投資家の視座

“定款規定型ポイズンピルの運用構造と、その評価軸 ”

TAKARA & COMPANYは、2007年に導入された買収防衛策(ポイズンピル)を複数回更新し、2022年の定時株主総会において再承認を得た形で「現プラン」の継続運用を行っている。この制度は「新株予約権の無償割当て」を通じて、20%以上の大量保有を企図する買付者に対して、経営支配権の移転を抑止するものである。

制度の意義と有効性

① 社会的責任と専門性の保全

同社はディスクロージャー支援・IR書類作成・翻訳通訳といった高機密性・専門性の高い業務を担っており、顧客の信頼とノウハウが企業価値の中核を成す。制度は、そうした「目に見えない資産」が毀損される敵対的買収からの防衛線として一定の合理性を持つ。

② 恣意性排除のための制度設計

対抗措置の発動判断には、社外取締役・社外監査役・有識者等からなる特別委員会を設置し、取締役会の決議も委員会勧告を最大限尊重する形式となっている。さらに、制度の発動条件・情報要求内容・検討期間(原則60日)等も明示されており、形式的には透明性・合理性が担保された構造である。

③ 株主意思の介在

制度は定款による恒常的な規定ではあるが、3年ごとの更新時には株主総会による承認が前提とされ、取締役の任期も1年制であることから、形式的には株主意思が制度の継続可否に反映される設計となっている。

制度の懸念と副作用

① マイノリティ株主の流動性制約

制度の発動によって新株予約権の割当てが行われた場合、対象とされた買付者の持株比率は希薄化し、既存株主の議決権は守られる。しかしながら、市場における株式の流動性や価格形成が歪む可能性も否定できない。

② 経営陣の保身と評価されるリスク

形式的な独立性は保たれていても、買収提案の解釈や防衛発動の裁量が事実上、現経営陣およびその支持勢力に帰属する構造である点には注意が必要である。過去には、実質的な資本効率改善を拒む手段として防衛策が利用され、機関投資家からの不信を招いたケースもある。

③ 投資家側の行動。市場の反応と制度に対する構造的警戒

日本市場においては、ポイズンピルに対する株主の視線は年々厳しさを増している。とくに敵対的買収が現実的な選択肢として認識され始めた2000年代以降、機関投資家や一部のマイノリティ株主が、防衛策を「経営の自己保身手段」として批判し、反対票を投じる行動が活発化してきた。

たとえば、2005年のニッポン放送事件では、ライブドアによる買収提案に対し、ニッポン放送が新株予約権発行で対抗したが、東京地裁はその差別性を問題視して差止を命じ、形式的な防衛策の乱用を抑制する司法判断を示した。2014〜2015年のスカイマーク再建局面では、資本政策決定に関わる不透明なスポンサー選定が市場の反発を招き、ガバナンス不全として批判を浴びた。また、2007年のブルドックソース事件では、スティール・パートナーズによるTOBに対し、会社側が新株予約権を無償で発行して対抗。最高裁はこの防衛策の正当性を認めたものの、投資家の間では「経営陣が外部株主を排除する手段として制度を利用した」との懸念が広く共有された。

こうした背景のもと、近年ではISS(Institutional Shareholder Services)やGlass Lewisといった議決権行使助言会社も、ポイズンピルについては原則反対の姿勢を取っており、特に更新型・恒常化した制度に対しては厳格な評価を行う傾向が強まっている。これらはグローバルな機関投資家に対して影響力を持つ存在であり、防衛策を継続する企業に対する投資家エンゲージメントのハードルを高める構造的要因となっている。

TAKARA & COMPANYにおいても、2024年にMIRI Capitalが9.71%の大量保有に至った背景には、買収防衛策の存在を含むガバナンス上の硬直性に対する問題意識があった可能性がある。特に、過剰なネットキャッシュ(189億円)を抱える状況下で、外部株主による資本効率改善提案が封じられることへの懸念は根強い。防衛策の有効性を超えて、資本政策の柔軟性とガバナンスのあり方そのものに対する根強い懸念として受け止められている。

TAKARA & COMPANYの買収防衛策は、形式上の独立性と手続的透明性を備えており、ディスクロージャー支援という社会的役割を持つ事業構造に照らせば一定の意義を持つ制度設計と評価できる。一方で、制度が事実上「現経営陣の統治を強化するための盾」として機能する局面が生じた場合には、マイノリティ株主の利益との摩擦が表面化するリスクも孕んでいる。

とりわけ、資本効率の改善に対する具体的な施策が見えない局面で防衛策が残存している状態は、機関投資家やアクティビストによるガバナンス強化要求を招きやすく、バリュエーションにおける評価抑制要因となりうる。

したがって、投資家としては、買収防衛策の存続そのものよりも、それが「企業価値向上と両立した形で運用されているか」「廃止または見直しの出口戦略があるか」といった運用の実態に注目すべき局面である。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 会社予想 |

| 売上高 | 24,777 | 25,318 | 27,568 | 29,278 | 29,679 | 33,000 |

| EBIT(営業利益) | 2,707 | 3,561 | 3,812 | 4,232 | 4,049 | 4,400 |

| 税引前収益 | 2,933 | 3,630 | 4,010 | 4,454 | 6,018 | |

| 親会社株主帰属利益 | 1,640 | 2,250 | 2,596 | 3,014 | 4,076 | 3,100 |

| 現金・預金 | 9,745 | 10,296 | 13,139 | 14,641 | 19,146 | |

| 総資産 | 30,972 | 30,924 | 33,444 | 36,195 | 40,058 | |

| 債務合計 | 702 | 441 | 367 | 107 | 209 | |

| 純有利子負債 | -9,042 | -9,856 | -12,773 | -14,534 | -18,937 | |

| 負債総額 | 8,504 | 7,560 | 8,361 | 8,194 | 9,331 | |

| 株主資本 | 21,920 | 23,069 | 24,763 | 27,645 | 30,335 | |

| 営業活動によるキャッシュフロー | 2,569 | 2,802 | 4,794 | 3,412 | 4,391 | |

| 設備投資額 | 1,183 | 945 | 824 | 1,052 | 957 | |

| 投資活動によるキャッシュフロー | -1,395 | -957 | -763 | -889 | 1,248 | |

| 財務活動によるキャッシュフロー | 1,193 | -1,234 | -1,192 | -1,371 | -1,127 | |

| フリーキャッシュフロー | 2,486 | 2,734 | 4,608 | 2,860 | 4,083 | |

| ROA (%) | 5.71 | 7.27 | 8.06 | 8.66 | 10.69 | |

| ROE (%) | 8.63 | 10.00 | 10.85 | 11.50 | 14.06 | |

| EPS (円) | 130.0 | 171.3 | 197.7 | 231.8 | 314.0 | 238.8 |

| BPS (円) | 1,672.2 | 1,754.8 | 1,895.9 | 2,130.2 | 2,337.1 | |

| 一株当り配当(円) | 54.00 | 58.00 | 70.00 | 80.00 | 120.00 | 120.00 |

| 発行済み株式数 (百万株) | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2023/5 | 2024/5 | 2025/5 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 7,910 | 8,419 | 6,585 | 5,857 | 8,418 | 8,370 | 6,507 | 6,163 | 8,639 |

| 前年同期比 | 9.5% | 1.2% | 10.1% | 9.3% | 6.4% | -0.6% | -1.2% | 5.2% | 2.6% |

| 売上原価 | 4,684 | 4,744 | 4,092 | 3,773 | 4,933 | 4,785 | 4,117 | 3,842 | 4,809 |

| 売上総利益 | 3,225 | 3,675 | 2,493 | 2,084 | 3,485 | 3,586 | 2,389 | 2,321 | 3,829 |

| 粗利率 | 40.8% | 43.7% | 37.9% | 35.6% | 41.4% | 42.8% | 36.7% | 37.7% | 44.3% |

| 販管費 | 1,890 | 1,777 | 1,778 | 1,710 | 1,989 | 1,856 | 1,894 | 1,908 | 2,177 |

| EBIT(営業利益) | 1,275 | 1,833 | 671 | 310 | 1,418 | 1,652 | 448 | 370 | 1,579 |

| 前年同期比 | 10.6% | 1.6% | 67.2% | -6.6% | 11.2% | -9.9% | -33.2% | 19.4% | 11.4% |

| EBITマージン | 16.1% | 21.8% | 10.2% | 5.3% | 16.8% | 19.7% | 6.9% | 6.0% | 18.3% |

| EBITDA | 1,596 | 2,136 | 988 | 622 | 1,737 | 1,953 | 765 | 694 | 1,914 |

| 税引前収益 | 1,322 | 1,879 | 672 | 466 | 1,437 | 1,708 | 508 | 410 | 3,393 |

| 当期利益 | 876 | 1,291 | 408 | 289 | 1,061 | 1,153 | 322 | 247 | 2,387 |

| 少数株主損益 | 5 | 8 | 10 | 6 | 11 | 7 | 8 | 8 | 12 |

| 親会社株主帰属利益 | 871 | 1,283 | 398 | 283 | 1,050 | 1,146 | 314 | 239 | 2,376 |

| 前年同期比 | 12.8% | 1.2% | 72.8% | 24.9% | 20.6% | -10.7% | -21.1% | -15.4% | 126.2% |

| 利益率 | 11.0% | 15.2% | 6.0% | 4.8% | 12.5% | 13.7% | 4.8% | 3.9% | 27.5% |

| [貸借対照表] | |||||||||

| 現金・預金 | 13,139 | 14,463 | 14,274 | 14,057 | 14,641 | 16,248 | 16,534 | 15,910 | 19,146 |

| 総資産 | 33,444 | 32,567 | 33,121 | 31,703 | 36,195 | 34,614 | 35,209 | 33,879 | 40,058 |

| 債務合計 | 367 | 257 | 172 | 139 | 107 | 100 | 93 | 85 | 209 |

| 純有利子負債 | -12,773 | -14,207 | -14,102 | -13,917 | -14,534 | -16,148 | -16,441 | -15,824 | -18,937 |

| 負債総額 | 8,361 | 6,380 | 6,720 | 5,593 | 8,194 | 6,088 | 6,544 | 5,539 | 9,331 |

| 株主資本 | 24,763 | 25,858 | 26,063 | 25,766 | 27,645 | 28,161 | 28,294 | 27,959 | 30,335 |

| [収益率 %] | |||||||||

| ROA | 8.06 | 8.24 | 8.63 | 9.16 | 8.66 | 8.57 | 8.18 | 8.39 | 10.69 |

| ROE | 10.85 | 10.47 | 11.04 | 11.40 | 11.50 | 10.65 | 10.28 | 10.24 | 14.06 |

| [一株当り指標: 円] | |||||||||

| EPS | 66.5 | 98.2 | 30.6 | 21.8 | 80.9 | 88.3 | 24.2 | 18.4 | 183.0 |

| BPS | 1,895.9 | 1,979.7 | 2,008.3 | 1,985.4 | 2,130.2 | 2,170.0 | 2,179.8 | 2,154.0 | 2,337.1 |

| 一株当り配当 | 35.00 | 0.00 | 40.00 | 0.00 | 40.00 | 0.00 | 45.00 | 0.00 | 75.00 |

| 発行済み株式数 (百万株) | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||||

| 売上高 | 15,792 | 18,258 | 19,117 | 24,777 | 25,318 | 27,568 | 29,278 | 29,679 |

| 前年同期比 | 4.2% | 15.6% | 4.7% | 29.6% | 2.2% | 8.9% | 6.2% | 1.4% |

| 売上原価 | 9,590 | 11,388 | 11,484 | 15,071 | 14,891 | 16,596 | 17,542 | 17,554 |

| 売上総利益 | 6,202 | 6,870 | 7,633 | 9,706 | 10,427 | 10,972 | 11,736 | 12,125 |

| 粗利率 | 39.3% | 37.6% | 39.9% | 39.2% | 41.2% | 39.8% | 40.1% | 40.9% |

| 販管費 | 4,541 | 4,946 | 5,247 | 6,878 | 6,641 | 6,923 | 7,253 | 7,818 |

| EBIT(営業利益) | 1,534 | 1,780 | 2,245 | 2,707 | 3,561 | 3,812 | 4,232 | 4,049 |

| 前年同期比 | 3.9% | 16.0% | 26.1% | 20.6% | 31.5% | 7.1% | 11.0% | -4.3% |

| EBITマージン | 9.7% | 9.7% | 11.7% | 10.9% | 14.1% | 13.8% | 14.5% | 13.6% |

| EBITDA | 2,149 | 2,424 | 2,852 | 3,646 | 4,732 | 5,031 | 5,482 | 5,326 |

| 税引前収益 | 1,691 | 1,913 | 2,453 | 2,933 | 3,630 | 4,010 | 4,454 | 6,018 |

| 当期利益 | 1,137 | 1,273 | 1,685 | 1,804 | 2,301 | 2,625 | 3,049 | 4,110 |

| 少数株主損益 | 26 | 36 | 130 | 164 | 51 | 29 | 35 | 35 |

| 親会社株主帰属利益 | 1,111 | 1,237 | 1,555 | 1,640 | 2,250 | 2,596 | 3,014 | 4,076 |

| 前年同期比 | 2.7% | 11.3% | 25.8% | 5.4% | 37.2% | 15.4% | 16.1% | 35.2% |

| 利益率 | 7.0% | 6.8% | 8.1% | 6.6% | 8.9% | 9.4% | 10.3% | 13.7% |

| [貸借対照表] | ||||||||

| 現金・預金 | 6,751 | 7,845 | 7,365 | 9,745 | 10,296 | 13,139 | 14,641 | 19,146 |

| 総資産 | 20,033 | 22,442 | 26,450 | 30,972 | 30,924 | 33,444 | 36,195 | 40,058 |

| 債務合計 | 102 | 749 | 2,808 | 702 | 441 | 367 | 107 | 209 |

| 純有利子負債 | -6,650 | -7,096 | -4,557 | -9,042 | -9,856 | -12,773 | -14,534 | -18,937 |

| 負債総額 | 5,488 | 7,082 | 9,867 | 8,504 | 7,560 | 8,361 | 8,194 | 9,331 |

| 株主資本 | 14,248 | 15,000 | 16,083 | 21,920 | 23,069 | 24,763 | 27,645 | 30,335 |

| [キャッシュフロー計算書] | ||||||||

| 営業活動によるキャッシュフロー | 1,577 | 1,829 | 3,111 | 2,569 | 2,802 | 4,794 | 3,412 | 4,391 |

| 設備投資額 | 601 | 528 | 1,146 | 1,183 | 945 | 824 | 1,052 | 957 |

| 投資活動によるキャッシュフロー | -940 | -806 | -5,229 | -1,395 | -957 | -763 | -889 | 1,248 |

| 財務活動によるキャッシュフロー | -481 | -30 | 1,477 | 1,193 | -1,234 | -1,192 | -1,371 | -1,127 |

| フリーキャッシュフロー | 1,468 | 1,753 | 2,689 | 2,486 | 2,734 | 4,608 | 2,860 | 4,083 |

| [収益率 %] | ||||||||

| ROA | 5.75 | 5.82 | 6.36 | 5.71 | 7.27 | 8.06 | 8.66 | 10.69 |

| ROE | 8.00 | 8.46 | 10.01 | 8.63 | 10.00 | 10.85 | 11.50 | 14.06 |

| 当期利益率 | 7.03 | 6.77 | 8.14 | 6.62 | 8.89 | 9.42 | 10.30 | 13.73 |

| 資産回転率 | 0.82 | 0.86 | 0.78 | 0.86 | 0.82 | 0.86 | 0.84 | 0.78 |

| 財務レバレッジ | 1.39 | 1.45 | 1.57 | 1.51 | 1.38 | 1.35 | 1.33 | 1.32 |

| [一株当り指標: 円] | ||||||||

| EPS | 99.4 | 110.6 | 139.0 | 130.0 | 171.3 | 197.7 | 231.8 | 314.0 |

| BPS | 1,274.7 | 1,342.0 | 1,409.7 | 1,672.2 | 1,754.8 | 1,895.9 | 2,130.2 | 2,337.1 |

| 一株当り配当 | 50.00 | 50.00 | 54.00 | 54.00 | 58.00 | 70.00 | 80.00 | 120.00 |

| 発行済み株式数 (百万株) | 12.94 | 12.94 | 12.94 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 |

出所:Omega Investment 作成