2026年4月10日

Japanese

Home

Omega Investment株式会社

ビジョナル (Price Discovery)

Hold

Conclusion

Hold。「BizReach」を軸としたプロ人材需要の拡大が堅調な成長を支える一方、バリュエーションはおおむね適正水準にあるため大幅な拡張余地は限られる。堅実な業績進展が見込まれ株式保有継続が妥当であろう。

Profile

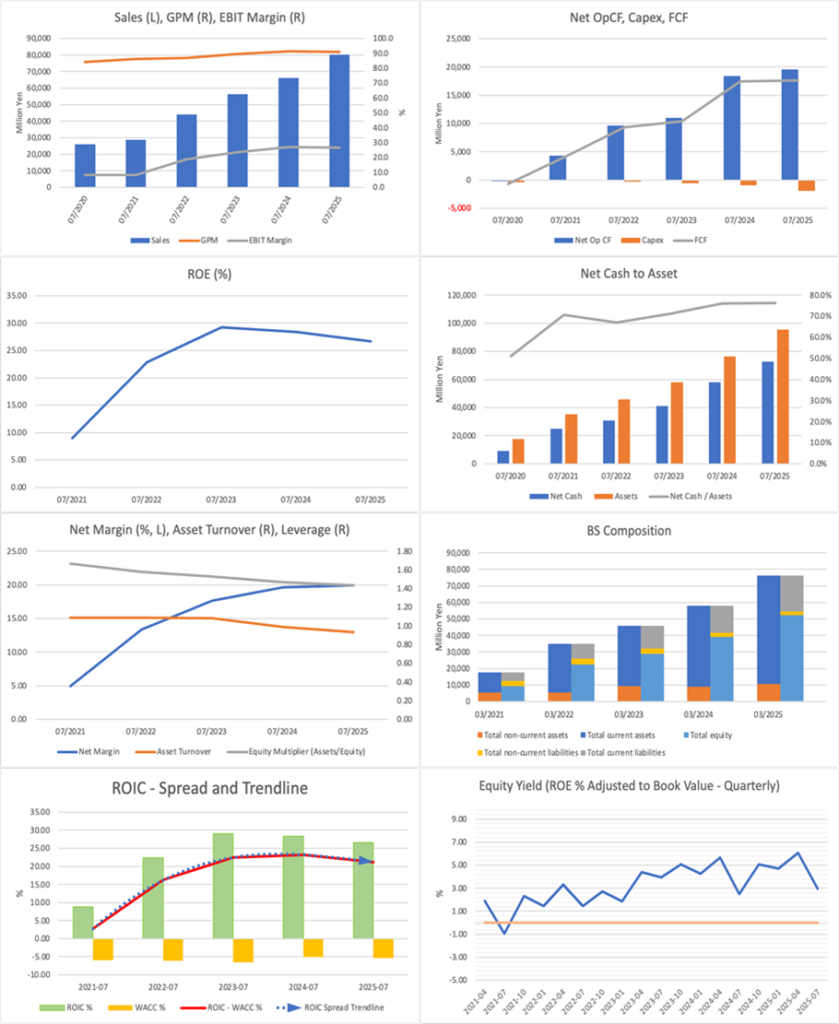

ビジョナルは、プロフェッショナル人材向け転職プラットフォーム「ビズリーチ」を中核とするHRテクノロジー企業である。事業構成はHR Techが売上高の97%を占め、営業利益率31%と高収益を維持している。一方、インキュベーション事業は売上高3%にとどまり、営業利益率は▲45%と赤字である(FY7/2024)。主力の「ビズリーチ」を中心にプロ人材需要を取り込みながら、タレントマネジメントサービス「HRMOS」など周辺領域へも展開しており、日本の労働市場における構造変化を捉えた成長を志向している。

事業別売上高比率%(営業利益率%):HR Tech 97 (31)、Incubation 3 (-45) <FY7/2024>

| 証券コード |

| 東証PRM:4194 |

| 時価総額 |

| 472,949 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

プロ人材需要好調。“大転職時代の幕開け”社内版ビズリーチの成長に注目。

ビジョナルは高度なスキルを持つプロフェッショナル人材の転職サイト「BizReach」関連収益の好調が続いている。

9月12日発表の前2025年7月期決算は21.2%増収、20.2%営業増益だった。「BizReach」はプロ人材需要と積極的な広告宣伝効果が相まって、計画をわずかに上振れて着地。人材管理の「HRMOS」も各サービスの売上高が順調に拡大し、当初想定よりも営業損失を縮小しての着地となった。

今期業績は売上高992億円(前期比23.7%増)、営業利益231億円(同7.7%増)を計画。「HRMOS」は従来は今期の黒字化を想定していたが、今後のさらなる成長のため、先行投資を行う方針に転換。それでも営業損失2億円とさらに赤字幅を縮める見通しであり、会社側は当該事業について「黒字化はいつでも可能」との見方を示している。

今年1月にリリースした生成AI活用で人材流出を防ぐ「社内版ビズリーチ by HRMOS」は、既に三井住友銀行やキリングループなど大企業への導入が進んでいる。転職市場はコロナ禍を契機に流動性が高まり、2023年には転職等希望者が初めて1000万人を超えるなど市場環境も追い風。

Investor’s View

Hold。増益を背景に株価は上昇したが、バリュエーションは適正水準にある。優れた事業であるが、過剰キャッシュの解消など新たな材料がない限りバリュエーションの拡張余地は限定的である。

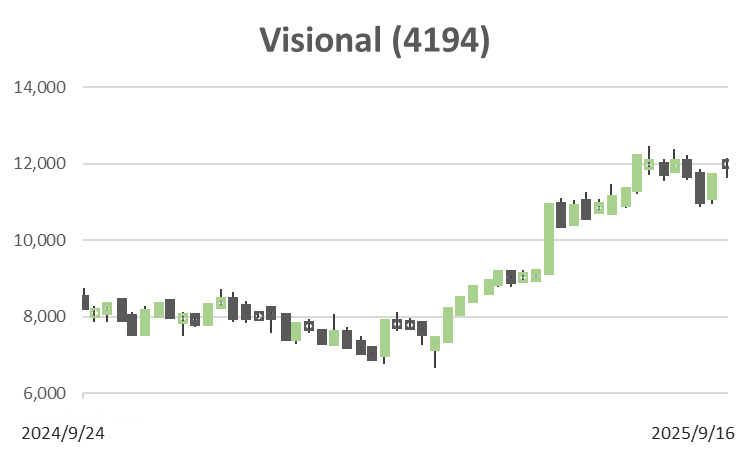

年初来の株価は50%近く上昇したが、PERやPBRには大きな変化は見られず、株式の評価自体が上がったわけではない。明らかに増益が株価の主なドライバーであった。

キャッシュは積み上がる一方で有効に活用されていない。ネットキャッシュは資産の76%に達しているものの、時価総額に対しては15%にとどまる。これを調整してもPERは24.7倍であり、特段の割安感を示す水準ではない。

現状のバリュエーション(PER 29.1、PBR 6.98、配当予想 0円)が示唆するEPS成長率は23%であり、過去5年間のCAGR+24%とほぼ一致している点から、妥当な水準と評価できる。また、同社のBS構成から明らかなように、固定資産負担は非常に軽く、本来であれば資本利益率はきわめて高水準にあるはずである。しかし、膨大に積み上がったキャッシュが資本効率を押し下げており、ROEは大きくドレスダウンされている。

総じて、同社の成長性と収益性は株価に適切に織り込まれているとみられる。利益率の切り上げや過剰キャッシュの解消といった大きな材料が示されない限り、バリュエーションが拡張する可能性は低いだろう。

一方で、収益成長は堅調であるため、株価が大きく下落する可能性も低いと考えられる。もっとも、同社のファンダメンタルズに起因しない外部要因による急激な株価下落が生じた場合には、積極的に買い向かう好機となろう。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

Dividend Yield (LTM)