2026年4月10日

Japanese

Home

Omega Investment株式会社

カイオム・バイオサイエンス (Investment report – Basic report)

| 株価(9/22) | 134 円 | 予想配当利回り(25/12予) | ー % |

| 52週高値/安値 | 98/304 円 | ROE(24/12実) | -66.9 % |

| 1日出来高(3か月) | 820.9 千株 | 営業利益率(24/12実) | -132.0 % |

| 時価総額 | 91 億円 | ベータ(5年間) | 0.3 |

| 企業価値 | 79 億円 | 発行済株式数 | 68.053 百万株 |

| PER(25/12予) | - 倍 | 上場市場 | 東証グロース |

| PBR(24/12実) | 6.0 倍 |

| 本ページのPDF版はこちら |

| PDF version |

小児がんにも挑む新薬候補。次の好材料で再評価へ

投資判断

株式会社カイオム・バイオサイエンス(以下、同社)は、臨床段階の自社パイプラインを軸に、創薬支援とバイオシミラー(IDD型)でキャッシュの下支えを図る複線型モデルへ移行中である。事業投資先行により2025年12月期第2四半期の営業損失は▲5.36億円だが(売上2.51億円)、CBA-1205(DLK-1)では肝細胞がんでPR例(部分奏功:30%以上の腫瘍縮小)を確認し、メラノーマ長期投与(腫瘍縮小を伴うSD評価が48カ月超)に加えて小児がんパートを追加検討。適応拡大の可能性を示す進展は、導出交渉の材料として意味が大きい。CBA-1535(Tribody®)も第1相前半で安全性上の重大懸念は示されず、T細胞活性化のバイオマーカー変化が見え始めている。さらに、PFKR(抗CX3CR1抗体)を旭化成ファーマへ独占ライセンス(契約一時金2億円、最大マイルストーン約248億円)した実績は、同社の創薬力に対するエクスターナル・バリデーションとして評価できる。収益基盤の面では、MBI・キッズウェル・バイオ(4584・GRT、以下、キッズウェル)と新規バイオシミラー開発のMSAを締結し、国内初の一貫サプライチェーン構築に関与。抗体創薬プラットフォームを活かしたIDD (Integrated Drug Discovery)型ビジネスの伸長は、赤字縮小に資する中期的ドライバーになり得る。

財務面では、現預金14.7億円、自己資本比率76.9%とクッションは残るが、営業CFはマイナスで資金消費が続く構図。よって、追加導出・マイルストーン・受託拡大のいずれかでキャッシュ創出が前倒しされるかが重要な見どころである。市場評価は時価総額91億円、PBR6.08倍、ROE▲66.9%・ROA▲41.3%、β1.22(12カ月、ボラ高)。株価は足元140円水準(2025/8/12時点)で推移しており、イベント感応度が高い地合いだ。

総合すると、短期は資金消費・治験進行リスクを織り込む水準だが、①CBA-1205の適応拡大と臨床シグナル、②CBA-1535の単剤パート延長によるデータ拡充、③PFKRに続く導出やIDDの案件化が段階的に現実化すれば、バリュエーションの再定義が進む余地がある。推奨スタンスは、イベントドリブン性を前提とした「戦略的中立~やや強気」。コアは開発・導出進展のトラッキング、サテライトでIDD・受託の積み上げを注視したい。

1. 会社概要

抗体創薬×創薬支援×IDDで“複線型”へ。上流工程に強みを持つ小粒精鋭の抗体ベンチャー

同社は2005年設立、2011年に東証へ上場した抗体創薬ベンチャー。本社は東京都渋谷区(技術研究所併設)、川崎市に創薬研究所を持ち、従業員は62名(2025年6月時点)。ミッションは「医療のアンメットニーズに創薬の光を」。2025年3月には小池正道氏が代表取締役社長に就任し、R&Dと事業開発を統合する体制に改めた。

事業は①自社で創出した候補抗体の早期導出を狙う「創薬事業」、②製薬・アカデミア向けの抗体作製や発現精製等を請け負う「創薬支援事業」に加え、③2025年に立ち上げたプラットフォーム型の「IDD」で構成。創薬は契約一時金・マイルストーン・ロイヤルティ、支援は受託料、IDDは共同研究型の収益モデルを基本とする。

技術基盤は、試験管内で短期間にヒト抗体を取得できるADLib®、3つ以上の結合部位を設計可能な多重特異性抗体技術Tribody®など。探索~CMC(Chemistry, Manufacturing and Control)~初期臨床まで“上流工程”を少人数で一気通貫に進められるのが強みで、モダリティ進化(ADC/多重特異性)にも対応するプラットフォームを保有する。

パイプラインは、DLK-1標的のCBA-1205とT細胞エンゲージャーのCBA-1535が臨床第1相段階。そのほかPCDC(ADC想定)、PTRYなど非臨床テーマを複数保有する。外部連携では、2024年11月にCX3CR1抗体(PFKR)を旭化成ファーマへ独占ライセンス(契約一時金2億円、最大マイルストーン約248億円)とし、外部検証(external validation)を獲得。さらに2025年5月、アルフレッサホールディングス、キッズウェルと厚生労働省のバイオシミラー助成事業に共同申請し、対象企業として認定された。さらに台湾のMycenax Biotech Inc.を加えて新規バイオシミラー開発に関するMSAを締結し4社でのトータルバリューチェーン構築による、IDDの事業化を前進させた。

総じて、創薬の価値最大化(初期臨床まで内製)と、創薬支援・IDDによる収益多角化を並走させる“複線型”の事業絵姿を持つ。小規模ながら上流機能を束ねた創薬実務力と外部アライアンスを梃子に、導出パイプラインの厚みとキャッシュ創出力の両面を拡張していく段階にある。

2. 事業の特色、内容

“創る力”と“仕上げる力”を一気通貫。ADLib®×Tribody®×IDDによる上流特化の創薬実務

同社の特徴は、探索からCMC・初期臨床までを少人数で束ねられる上流工程の実務力にある。試験管内で短期間にヒト抗体を取得でき、免疫寛容の制約を受けにくいADLib®と、3つ以上の結合部位設計を可能にする多重特異性抗体技術Tribody®を中核に、タンパク質調製・抗体エンジニアリング・非臨床・CMC・臨床オペレーションを社内で連結。抗体候補の“目利き”から初期臨床入りまでを最短で進める体制が確立している。さらに、二重特異性抗体作製のハイスループット化を狙う新技術「DoppeLib™」の構築を進めており、次世代モダリティ対応力を拡張中だ。

収益モデルは三層で構成される。①創薬事業:前臨床~初期臨床で価値を高めて導出し、契約一時金・開発/販売マイルストーン・ロイヤルティを狙う、②創薬支援事業:抗体作製や発現精製等の受託で継続収益を確保、③IDD:自社の知識・経験(Intelligence)を共同研究の形で収益化するプラットフォーム型。2025年にはIDDの一環として、MBI・キッズウェルと新規バイオシミラー開発に関するMSAを締結し、国産サプライチェーン構築に関与している。

パイプラインは、CBA-1205とCBA-1535が臨床第1相段階にあり、PCDCなど非臨床テーマも保持。外部連携面では、PFKRを旭化成ファーマへ独占ライセンス済みで、同社の創薬力に対する外部検証も獲得済みである。この「上流特化×多層収益」の設計が、先行投資期の資金需要を抑えつつ、導出確度と交渉力の底上げにつながっている。

3.主要株主と投資動向

フリーフロートの大きさがボラティリティを増幅。“個人中心×小口機関”の分散構造

同社の直近(2025年8月15日時点)の主要株主は個人が上位を占め、上位合計でも8.84%にとどまる。筆頭は小川恭弘氏2.06%、以下、渡邊賢二氏1.63%、太田邦史氏1.43%、江平文茂氏1.42%、巻幡俊氏0.72%、山戸福太郎氏0.71%など。事業会社/投資会社ではNext Growth Co. Ltd.が0.45%、グロース・キャピタル㈱が0.30%を保有し、会社自身の自己株は0.02%に過ぎない。6カ月での株数変化は主要株主に目立った増減が見られず、安定推移である。

株式の希薄化要因としては期中の発行済株式数の増加(66,969,000株→68,053,800株、2024/12期末→2025/中間期末)が確認できるが、自己株は12,149株と規模は極小で、現在の需給に与える影響は限定的とみられる。一方で、上位株主の集中度が低くフリーフロートが大きい構造は、イベント(治験進捗、導出、資金調達等)に対する価格弾性を高めやすい。実際、同社のβは1.22と市場感応度が相対的に高い水準にある。

IR面では、2024年12月の公表情報に基づくNext Growthやグロース・キャピタルの参入が、外部ネットワークを通じた資金・事業面の補完可能性を示唆する一方、個人比率の高さは短期資金の回転を通じてボラティリティを助長し得る。よって、①希薄化イベント(公募・第三者割当・SO行使等)の発生有無、②新たなコーポレートあるいは戦略投資家の流入、③自己株政策の有無の3点を継続モニターしたい。足元の分散的な株主構成はガバナンス面での柔軟性を保ちつつも、株価はイベントドリブンに振れやすい。中期的な安定株主の形成や資本政策の明確化が、評価の平準化に資するだろう。

4. 中期経営計画

臨床データの“厚み”で導出価値を最大化。IDDと受託の拡張でキャッシュ創出力を底上げ

同社の中計は数値目標の開示が限定的で、2025年通期も全社予想は非開示(創薬支援売上のみ5億円を提示)という方針である。達成シナリオは明確であり、①自社パイプラインの初期臨床データを拡充し、第1相後の導出で契約一時金・マイルストーン・将来ロイヤルティを獲得、②創薬支援とIDDで安定収益を重ね、研究投資を自走的に賄う二段構えである。

重点としては2点考えられる。まず、CBA-1205は肝細胞がんでPR例、メラノーマで腫瘍縮小を伴う長期SD(48カ月超)を背景に、小児がんパートを追加。適応拡大を見据えたデータ層の厚みづくりで導出交渉力の向上を狙う。CBA-1535は単剤パートを延長して安全性・薬効シグナルの確認を継続し、単剤データのみでの導出可能性にも言及している。

第二に収益の土台である創薬支援は、高付加価値化によるセグメント利益率50%を目標としており、国内大手との取引深耕で利益性を高める方針。さらにIDDでは、 Mycenax Biotech Inc.・キッズウェルとのMSAにより新規バイオシミラーの細胞株構築から参画。厚労省のバイオ後続品国内製造支援事業の採択と合わせ、国産サプライチェーン構築に関与して中期収益源の柱化を図る。

また、DoppeLib™等の新技術で二重特異性抗体のハイスループット化を進め、将来のリード創出効率を高める基盤投資も継続する。総じて、臨床データの質量×外部アライアンスで導出価値の最大化を目指しつつ、受託・IDDでキャッシュ創出を強化する実装的な中計である。

5. 国際事業に関して

グローバル知財×海外連携で“出口”を広げる。欧米中の権利網とアジア製造網の構築

現状の臨床は国内実施が中心だが、同社は“国際展開の土台”を着実に積み上げている。第一に、主要パイプラインの特許は日本・米国・欧州・中国を含む多法域で成立しており(CBA-1205やCBA-1535ほか)、導出交渉の射程を海外大手まで拡張し得る権利網を保持する。第二に、海外プレイヤーとの連携が進む。創薬支援では「メルク」との業務提携範囲拡大に言及があり、外資製薬との関係性を広げている。さらに、台湾のMycenax Biotech Inc.・国内のキッズウェルと新規バイオシミラー開発のMSAを締結。同枠組みでは細胞株構築から関与し、アジアを含むサプライチェーン連携の要を担う設計だ。第三に、研究連携の国際化ではスペインIGTPとの協業を通じ、CBA-1205の小児がんパート追加を検討。適応拡大の示唆は、海外導出時の価値向上に資する。

収益機会の観点では、旭化成ファーマへのPFKR独占ライセンスが全世界の開発・製造・販売権を対象とする点が重要だ。上市後ロイヤルティを含むエコノミクスは全世界権利に基づくグローバル導出余地があり、同型契約の積み上げが将来の国際収益の基盤となる。一方、国際展開に伴う課題として、①技術移転・CMCのグローバル標準対応、②治験設計や薬事要件の地域差、③為替・規制変更リスクがある。これに対し、同社は上流の一気通貫機能(探索~CMC~初期臨床)を自社内に抱え、外部CDMO/パートナーと補完しながら最適地での開発・製造を組み上げる戦略を採る。

多法域の特許×外資取引×アジア製造連携という三位一体の布陣により、「国内臨床→海外導出・共同開発」への橋渡しが明確化。中期的には、①海外先への追加導出、②国際共同治験・併用試験の開始、③バイオシミラー細胞株案件の進捗が国際事業拡大のマイルストーンとなる。

6. 長期の業績

赤字幅は漸減、収益は段階的増勢。“導出×受託”の並走で損益分岐へ距離を詰める

同社の過去5年の売上は、2020年4.81億円→2024年7.81億円へ増加。恒常的に赤字だが、経常損失は12.9億円(2020年)→10.2億円(2024年)と縮小傾向、当期純損失も同様に12.9→10.2億円台へ改善している。自己資本比率は65.1%(2023年)→77.4%(2024年)と厚みを維持しつつ、研究開発の先行投資を継続してきた(発行済株式数は増加)。2024年下期にはPFKRの独占ライセンス契約に伴う契約一時金(2億円)を計上しており、外部導出が売上押し上げに寄与した点は注目される。

2025年上期の累計では、売上2.51億円、営業損失▲5.36億円と赤字継続ながら前年同期比で損失幅は縮小。B/Sでは現預金14.7億円、自己資本比率76.9%とクッションを確保している。営業CFは▲6.73億円と資金消費が続いており、引き続き研究開発費がキャッシュアウトの主因である。

以上を踏まえると、長期の絵姿は「創薬支援の安定収益+導出によるレベニューイベントの積み上げ」で損益分岐に接近していく軌道である。売上の底上げは受託の高付加価値化と新規顧客開拓が担い、利益面のレバレッジはCBA-1205/1535の導出タイミングと条件に大きく依存する構造だ。2024年のPFKRで示したように、前臨床~初期臨床の出口設計が収益化の近道であることは確認できた。今後は、(1) CBA-1205の適応拡大(小児パート追加)と肝細胞がんでのシグナル積み上げ、(2) CBA-1535の単剤パート延長によるデータ拡充、(3) IDD/バイオシミラー案件の継続獲得のいずれかが成立すれば、売上の段差増+赤字縮小の再加速が期待される。また、営業CFのマイナス圧力が続く限り、追加導出や受託の上振れ、あるいは資金調達手段の適時・適切な活用が財務面の安定に不可欠である。

7.直近の決算における業績

赤字幅は着実に縮小、手元資金は厚で“研究投資の質”を高めつつ導出布石を積む局面

2025年12月期第2四半期(累計)の売上高は2.51億円(前年同期比▲4.5%)。内訳は創薬支援が2.51億円、創薬事業は計上なし。営業損失は▲5.36億円(前年▲5.81億円)、経常損失▲5.39億円、中間純損失▲5.40億円と、赤字幅は縮小した。費用面では研究開発費が3.95億円(前年同期比▲0.50億円)と高額設備費の減少で圧縮、販管費その他は3.92億円で小幅減にとどまる。結果として損益のボトムは切り上がりつつある。B/Sは総資産19.62億円、純資産15.19億円、自己資本比率76.9%。現預金は14.74億円を確保しており、研究投資の継続に必要なクッションは維持されている。営業CFは▲6.73億円と資金消費が続き、財務CFは+0.84億円。期末現金は14.74億円(期首20.63億円)へ減少した。

事業進捗はパイプライン強化が目立つ。CBA-1205は肝細胞がんでPR例を確認し、メラノーマ長期投与(腫瘍縮小を伴うSD)に続き、小児がんパート追加を検討。CBA-1535は単剤パートを延長し、安全性およびT細胞活性化のシグナル確認を継続している。これらは第1相後の導出交渉に向けた“データの厚み”づくりとして解釈でき、創薬支援の安定売上と相まって、収益化の道筋を複線化する動きと評価できる。

投資上の含意としては、①費用最適化により赤字幅は縮小傾向、②手元資金は厚めだが営業CFはマイナスで推移、③臨床シグナルの積み上げが導出条件の改善に直結の三点。したがって、短期は資金消費とイベント進捗のバランス管理、中期は導出・マイル獲得と受託の上振れがカタリストとなる。

8.通期業績予想

“予想非開示”下のレンジ管理。創薬支援とイベント収益の二層で下半期を組み立てる

同社は2025年通期について全社の業績予想を非開示とし、創薬支援事業の売上高のみ5億円を提示している(レンジや利益目標の開示なし)。上期(1–6月)の売上は2.51億円で、提示値到達には下期で約2.5億円の積み上げが必要となる計算だ。達成可能性の材料としては、メルクとの契約範囲拡大、日東紡・持田製薬との新規基本契約など、創薬支援の取引基盤拡充が挙げられる。さらに、バイオシミラー開発のMSAに基づく細胞株構築の着手は、IDD型の中期的な売上源として寄与余地がある。

利益レンジは不透明である。上期の営業損失は▲5.36億円で、研究開発費の水準は依然として高い。CBA-1205の小児がんパート追加やCBA-1535の単剤パート延長は将来の導出価値を高める布石だが、2025年内の収益寄与は限定的とみるのが妥当である。手元資金は14.7億円とクッションはあるが、営業CFはマイナスで資金消費が続くため、下期は創薬支援の稼働率・平均単価の上振れが損益改善の主導役となる。

投資上の注目点は①創薬支援の受注モメンタム(四半期ごとの売上トレンド)、②IDD/バイオシミラーの案件化スピード、③臨床進捗のアップデートと導出交渉の示唆(定量シグナルの開示)。ベースケースは「創薬支援5億円到達+赤字幅縮小」、アップサイドは「追加導出・マイル獲得の顕在化」、ダウンサイドは「受注の伸び鈍化と開発費先行」で整理される。

9.成長戦略とリスク

“臨床データの厚み×外部アライアンス”で導出価値を最大化。資金消費の管理とイベント実現性がカギ

同社の成長戦略は①自社パイプラインの価値最大化、②受託・IDDによる安定収益の拡張、③技術基盤投資の三本柱。①ではCBA-1205が肝細胞がんでPR例、メラノーマで腫瘍縮小を伴う長期SDを確認済みで、小児がんパートを追加し適応拡大の布石を打つ。第1相後の導出で契約一時金・マイル・将来ロイヤルティを狙うシナリオが明確だ。CBA-1535は単剤パートを延長し、安全性とT細胞活性化のシグナル確認を継続、単剤データでの導出可能性にも言及している。②では創薬支援で大手製薬との取引拡大と新規契約を積み上げつつ、IDDとして新規バイオシミラーの細胞株構築に着手。厚労省のバイオ後続品支援事業の採択も追い風となる。③はADLib®/Tribody®に加え、二重特異性抗体作製のハイスループット化「DoppeLib™」など基盤技術を強化し、将来のリード創出効率を高める。さらに、PFKRのグローバル独占ライセンスで外部検証を獲得済みで、同型契約の積み上げが収益機会を広げる。

主要リスクは、(a) 臨床試験リスク(有効性・安全性・登録速度)。CBA-1205/1535は計画遅延や転帰次第で導出条件が悪化し得る。(b) 資金繰りリスク。営業CFはマイナスで手元資金は減少傾向、資金調達・希薄化の可能性を内包する。(c) 規制・薬事・CMCリスク。国際展開や製造移管に伴う要件差は開発コスト・時間を押し上げる余地がある。(d) 顧客集中・受託競争。創薬支援の高付加価値化が遅れると収益の下支えが弱まる。(e) 知財・競争。多法域での特許網維持と差別化が必須。これらに対する手当として、パイプラインの複線化、外部提携の活用、国内大手との受託深耕、技術基盤の強化、そしてレンジ管理(通期予想は創薬支援売上のみ開示)により不確実性を抑える運営を採用している。総じて、イベント(導出・マイル・受託上振れ)の実現性×資金消費のコントロールが中期の評価軸である。

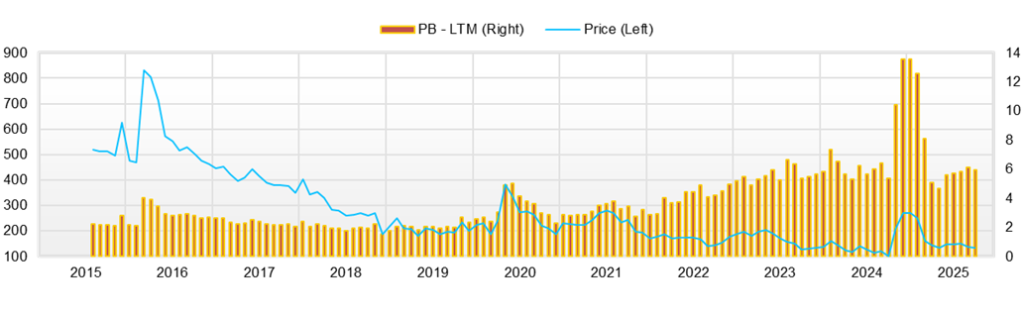

10.株価の動向と株式バリュエーション

イベントドリブンの大振れ相場。“高PBR×赤字局面”ゆえの評価感と、短期リスクの管理

直近12カ月(2024/8/1–2025/8/26相当)の株価は、2024年9月に97円の安値を付けたのち、11月に304円まで急騰、その後2025年1月に年初来高値294円、4月に111円の年初来安値を付け、夏場は140円近辺でもみ合いという“往復の大きいレンジ相場”が続いた。足元では8月中旬〜下旬にかけて139〜145円で推移している。

バリュエーションは、PBR 6.08倍、時価総額91億円。損益は赤字局面でPER/EV-EBITDAに実質的な意味が出にくいため、現状は資産・技術プラットフォーム・パイプライン(導出可能性)に対するオプション価値が中心に評価されていると解釈するのが妥当である。ROE▲66.9%、ROA▲41.3%、β1.22というプロファイルは、資本効率の悪さとボラティリティの高さを同時に示唆する。

結論として、「短期:イベント反応に強く振れる/中期:導出・受託の積み上げ次第で再評価余地」という二層構造。PBRの絶対水準は高いものの、臨床シグナルの蓄積や導出の具体化があれば、株価レンジの上方シフトは十分に起こり得る一方、進捗停滞・希薄化・需給悪化が重なると下押しが速いことにも注意したい。

短期リスクは以下五つに要約できる。

①イベントリスク:臨床第1相の進捗や導出交渉など材料の「有無・質・タイミング」次第で、寄り付きの窓開けや急騰・急落が発生しやすい。探索的な前向き示唆(シグナル観測や小児パート追加等)は需給の持続改善に直結しにくく、上昇が短命に終わる局面も想定される。

②資金調達・希薄化:赤字継続で営業CFはマイナスのため、公募・第三者割当・新株予約権行使といったオプションを常時内包。好材料で株価が上振れる局面は「調達の窓」が開き、潜在的な供給ショックが増幅されやすい。分散的な株主構成(フリーフロート大)は短期資金の回転を促し、材料→思惑買い→調達観測→戻り売りの循環的ボラにつながる。

③コミュニケーション:全社予想非開示で創薬支援売上のみ提示という開示方針の下、定量・定性の説明が不足するとコンセンサスが形成されにくく、失望売りや過度な楽観が交錯。決算説明会やQ&Aで、導出の目線、併用/後半パート設計、IDDの案件化タイムライン等がどこまで出るかが短期ポジショニングを左右。

④テクニカル・流動性:出来高はイベント前後で急増急減し、薄商いでは板が真空化。心理的節目(100円・150円)や高値圏の戻り売り、安値圏の押し目買いが攻防ラインとなりやすい。

⑤外部要因:同業の治験ニュース、為替・金利、薬事・薬価など政策動向でセクターセンチメントが振れやすい。総じて「材料の質と量」「希薄化観測」「開示タイミング」「外部環境」の4点が同方向に重なるかが変動幅を決める。上値追いは材料の持続性、下値拾いは資金繰り見通しと需給の真空を要確認。

11.業績と株価考察から得られる株式投資の結論

“イベント感応度の高いオプション価値”を管理して獲る。導出現実味×受託安定性の両輪

同社の株式は臨床データの積み上げが直接バリュエーションを押し上げる“イベント連動型”の性格が強い。CBA-1205は肝細胞がんでPR例、メラノーマで腫瘍縮小を伴う長期SDを確認し、小児がんパートも追加検討。適応拡大の射程が見え、導出交渉の交渉力を高める地合いが整いつつある。CBA-1535は単剤パートを延長し、T細胞活性化のシグナルと安全性を継続検証。単剤データでの導出可能性にも言及がある。加えて、PFKRのグローバル独占ライセンス(契約一時金+最大マイル+将来ロイヤルティ)は、外部検証と収益化ルートの実証として評価できる。

一方ファンダメンタルズでは、2025年12月期第2四半期累計で売上2.51億円、営業損失▲5.36億円、現預金14.7億円。赤字縮小の兆候はあるが営業CFはマイナスで、創薬支援5億円のみ開示・全社予想非開示というレンジ運営が続く。受託・IDDのテコ入れとして、MSAに基づくバイオシミラー細胞株構築が進展しており、中期の安定収益化に寄与し得る。

市場評価は時価総額91億円、PBR6.08倍、ROE▲66.9%/ROA▲41.3%、β1.22。赤字局面ゆえPERは意味を持ちにくく、“パイプラインのオプション価値+受託の下支え”が主な評価軸となる。したがって投資実務としては、①イベント前後のポジション管理(進捗・開示タイミング・希薄化観測の三点を見る)、②受託の稼働率・単価のトレンド確認、③手元資金と調達動向のモニタリング、の3点が中核となる。トリガーは、CBA-1205の小児パート登録開始・追加奏功、CBA-1535の明確な薬効シグナル、PFKRに続く新規導出/マイル受領、IDDの案件化・収益化の可視化である。イベントの質と持続性を見極めつつ、押し目での段階的な組み入れと希薄化・資金繰りリスクの並走管理を推奨したい。

12.資本利益率(ROE)の推移と現在の評価

“負のROE”の原因は利益率と規模。導出イベントと受託の厚みで水面上へ

同社の直近のROEは▲66.9%。過年度も恒常的な赤字計上のため、有価証券報告書の主要指標欄では自己資本利益率の記載が見送られてきた(2020~2024年)。2024年12月期は売上高7.81億円、当期純損失10.21億円、純資産19.20億円、総資産24.69億円で、損失規模が自己資本のクッションを上回る構図が続いた。2025年12月期第2四半期累計も売上2.51億円・中間純損▲5.40億円、自己資本比率76.9%と、財務の厚みは保ちながらも収益は赤字域にある。営業CFはマイナス推移で手元資金は14.74億円まで減少し、研究開発投資がキャッシュアウトの主因となっている。

ROEをデュポン分解で捉えると、最大の制約は純利益率であり、研究開発費を中心とする赤字構造が直接的にマイナス圧力をかけている。加えて、売上規模が小さいため総資産回転率は低位にとどまり、自己資本比率が高い=レバレッジが効きにくいことも、負のROEを補整しづらい背景だ。したがって、同社のROE反転は「損益分岐の突破と黒字定着」が前提であり、トリガーは二つに集約される。第一に、前臨床~初期臨床段階の導出イベントで契約一時金・マイルを獲得し、損益に“段差”をつくること。実際、2024年にはPFKRのグローバル独占ライセンスで契約一時金を計上しており、このモデルが有効であることは実証済みである。第二に、創薬支援/IDDの厚みを増し、ベースの赤字を恒常的に圧縮すること。2025年は創薬支援売上のみ5億円を開示しており、稼働率と単価の上振れがブレークイーブンに近づく王道となる。加えて、MSAを通じたバイオシミラーの細胞株構築は、中期の安定収益源としてROE改善の土台たり得る。

現状の市場評価はPBR6.08倍と将来のオプション価値を先取りする一方、ROEは深いマイナスで整合が取りにくい。導出の定量成果(Upfront/マイル)+受託・IDDの積み上げ+希薄化抑制と費用最適化がそろって初めて、負のROEから低正のROEへ移行するシナリオが現実味を帯びる段階にある。

13. ROICとWACCに基づく経済価値創出の分析

負のROICと正の資本コスト。EVAを反転させる“アップフロント+受託粗利”の実装

本節では、EVA=(ROIC-WACC)×投下資本の枠組みで同社の経済価値創出を点検する。まずROIC(NOPAT/投下資本)は、損益が赤字である以上、現時点ではマイナスである。2025年12月期第2四半期累計の営業損失は▲5.36億円で、税効果を考慮してもNOPATは負値のまま。前期2024年通期でも経常・当期ともに損失であり、構造的に正のROICを確保できていない。一方、WACC(加重平均資本コスト)は、無リスク金利や市場リスクプレミアムが正である限り常に正値である。したがって足元のEVAは機械的にマイナスと解釈される。

投下資本の側面からみると、2025年12月期第2四半期末の総資産は19.62億円、うち現預金が14.74億円と厚い。現金超過は資金繰りの緩衝材だが、研究開発費が利益に転化しない限りROICを押し上げない。逆に、投下資本から余剰現金を差し引く“実効投下資本”でみれば分母は小さくなるが、分子(NOPAT)が負であるためROICはなおマイナスに留まる。総資産回転率の面でも、2024年売上7.81億円に対して総資産24.69億円(期末)と規模不足が明確で、ROICの三要素(利益率×回転率×レバレッジ)のうち、利益率と回転率が同時にボトルネックになっている。

EVA反転の現実解は二つのレバーに集約される。第一に利益率の段差改善:導出の契約一時金・マイルは売上総利益率の高い収入であり、PFKRで実証済み。CBA-1205やCBA-1535の臨床シグナルが積み上がれば、次のアップフロント獲得によるROICのショートターム改善余地は大きい。第二に受託・IDDの厚み:創薬支援は通期で5億円の売上見込みを単独開示しており(全社予想は非開示)、稼働率・単価の上振れは赤字幅を恒常的に縮小し、ROICの分子を安定化させる。加えて、MSAに基づくバイオシミラー細胞株構築は、中期の繰り返し粗利としてROICのベースを押し上げ得る。

現状のROIC<WACCでEVAは負。ただし、(①導出による高粗利収入の段差+②受託/IDDの安定粗利の積み上げ)という“二段ロケット”が作動すれば、まずはROICのマイナス幅縮小→ゼロ近傍、次いで回転率の改善(売上規模の拡大)を通じてROIC>WACCの順序が見える。資本配分の優先度は、①導出の確度を高める臨床データの質量確保、②高付加価値受託の深耕、と位置付けられる。現預金の厚みは当面のWACC低減には直結しないが、希薄化回避の余地を確保する点で間接的にEVAを守る効果がある。

14.フリーキャッシュフローと資本配分の視点から見る企業価値創出力

“研究投資の質”を維持しつつ、アップフロントと受託粗利でキャッシュ循環を作る

2025年12月期第2四半期累計のキャッシュフローは、営業CFが▲6.73億円、投資CFは実質ゼロ、財務CFは+0.84億円となり、期末の現金同等物は14.74億円へ減少した。PL面では売上2.51億円に対し営業損失▲5.36億円と赤字が続く一方、配当を行わず資金を研究開発へ振り向ける方針が明確である。この構図は、短期的にキャッシュ消費が先行するが、手元資金のクッションを保ちながら臨床の質量を高める局面にあることを意味する。

同社のキャッシュ創出設計は二層構造だ。第一に、導出による契約一時金・マイルなど高粗利のイベント収入で、PFKRでは2024年12月期第4四半期に契約一時金2億円を実際に計上している。第二に、創薬支援およびIDDの安定粗利でベースを下支えする。2025年は全社予想を非開示としつつ創薬支援売上のみ5億円を提示し、受託の稼働率・単価の向上を軸に損益の底上げを図る構えである。さらに、MSAに基づく新規バイオシミラーの細胞株構築は、中期的に繰り返し収益の芽となり得る。

資本配分の含意は明確だ。半年で▲6.7億円規模の営業CF消費に対して14.7億円の現金バッファを有する現状では、CBA-1205/1535の価値最大化に直結する試験設計へ優先配賦し、データの“厚み”で次のアップフロントを狙うのが合理的である。同時に、受託の案件深耕と単価向上、IDD/バイオシミラーの案件化前倒しでベースの赤字圧力を緩和する。万一、導出の着地が遅延する局面では、小口の資本調達や助成・前受金の活用を機動的に組み合わせ、希薄化を最小化しつつランウェイを延伸する運営が望ましい。総じて、イベント収入の段差と受託粗利の積み上げを両輪に、FCFの赤字幅を段階的に圧縮し、研究投資の自走化に近づけることが企業価値創出の核心である。

15.株主還元策の今後の可能性とこれまでの実績の評価

還元余地は“アップフロント×安定粗利”の積み上げ次第。足元は無配継続と希薄化管理を優先

同社の現状の株主還元は極めて抑制的である。2024年度実績配当は0円、2025年度も中間・期末とも0円予想のまま変更なしと開示されており、当面は内部留保を研究開発へ優先配賦する方針が確認できる。配当の状況欄には2024年「0.00円」、2025年上期「0.00円」、通期予想も「0.00円」と明記されている。

自己株式は12,149株にとどまり、期末発行済株式数は66,969,000株→68,053,800株へと増加した。大規模な自己株取得の形跡はなく、還元よりも資金調達・人材インセンティブを重視する局面だと解釈できる。なお、2025年上期の財務CFは+8,467万円で、主因は新株予約権の行使による株式発行収入である。希薄化の発現を伴いつつも、研究開発のキャッシュ需要に合わせて調達を機動運用していることが読み取れる。

インセンティブ施策としては、新株予約権(第15・16回)と譲渡制限付株式報酬(RS)を併用しており、2024年度の株式報酬費は2,321万円。オプションは行使価格226円/194円で未行使残が継続する。これらは中長期的な人材ロックインとガバナンスの観点では妥当だが、株価水準やイベント時期によっては短期的な需給悪化(希薄化)を伴い得る点は留意を要する。

将来の株主還元強化はキャッシュ創出力の持続化が前提となる。具体的には、①導出の契約一時金・マイルの継続獲得、②創薬支援(通期売上5億円目安の開示)やIDDの粗利積み上げが達成され、営業CFの赤字幅が縮小していく局面で、初めて自社株取得や配当再開の議論が現実味を帯びる。現段階ではPBRが高位、損益は赤字、営業CFマイナスという条件下で、還元より成長投資と希薄化の最小化が合理的な資本配分である。

16.企業価値評価(DCF、PER・PBR分析)

PBR主導の“オプション価値”評価。EV/Sでの相対観と、DCFは補助指標に位置付け

同社の現状バリュエーションは時価総額91億円、PBR6.08倍となっている。中間期末の純資産は約15.19億円で、PBRとの整合も取れる。現金等14.75億円と短期借入2.61億円からネットキャッシュ約12.15億円、EVは概算78.9億円となる。2024年通期売上は7.81億円で、EV/Sales(LTM)≒10.1倍、P/S(LTM)≒11.6倍の水準にある。赤字継続のため通常のPERは算定困難(2024年当期純損失10.21億円)であり、収益化前バイオらしく資本効率よりも将来オプション価値が先に織り込まれている構図と整理できる。

DCFは、①短期FCFがマイナス、②将来キャッシュの発生タイミング・規模がイベント依存、という特性から感応度が極端に高い。したがって本銘柄では、ゴーイングコンサーンDCFは保守ケースによる株価加減レンジの確認に留め、プロジェクト別rNPV(導出の一時金・マイル・上市後ロイヤルティの成功確率調整)で上振れ余地を測るアプローチが実務的である。定量面では、EVに対し受託(創薬支援)売上のベースがどこまで積み上がるか、そして導出イベントの発生頻度がどれだけEV/Sの正当化に寄与するかが焦点となる。

結論として、PBR6倍台は純資産の約6年分のオプション代を払っているイメージで、材料の質と量が伴えば複数年の再評価余地は残る。一方で、導出停滞やデータの弱さが続けばEV/Sの切り下げが起こりやすい。短期はイベントの連鎖、中期は受託×導出の二層でEVの実体化を確認しつつ、DCFは補助的に下値耐性の検証に使うのが妥当と考える。

17.同業他社とのマルチプル比較分析

“プラットフォームの収益化度”が倍率を決める。小粒・高PBRのカイオム、規模差と黒字耐性が論点

比較対象の同業他社はペプチドリーム、 NANO MRNAの2社で概観する。時価総額はペプチドリーム約2,002億円、NANO MRNA約108億円、カイオム約91億円。PBRはペプチドリームが3.71倍、NANO MRNAが4.01倍、カイオムが6.08倍で、最も高いのはカイオムである。PERはペプチドリームが13.2倍(会社予想)、NANO MRNAは赤字で算出不能、カイオムも同様に赤字局面でPERは参考にならない。これらの指標は、ペプチドリームが一定の収益基盤と将来利益の可視性を持つ一方、NANO MRNAとカイオムは黒字化前のオプション価値が色濃く評価されていることを示す。

ビジネスモデル面の違いが倍率の“質”を分ける。ペプチドリームは大手製薬との提携群を背景にロイヤルティ/マイルの回転率が相対的に高く、資本効率(実績ROE)も良好なレンジで推移してきたことがPBR3~4倍台を許容している。一方、NANO MRNAは依然赤字継続の前提(会社計画)で、株式市場は希薄化を織り込みつつもmRNAテーマのオプション性に4倍前後のPBRを付与している構図である。

カイオムは時価総額でNANO MRNAと同ゾーンにありながら、PBRは6倍超と相対プレミアムが付いている。背景には、①旭化成ファーマへのPFKRライセンス実績により“導出の現実味”が確認できたこと、②臨床段階のCBA-1205/1535がデータの厚み作りを進めていること、③創薬支援・IDDによる安定収益の土台を強化していることがある。もっとも、現段階のROE/ROAは深いマイナスで、高PBRの維持には導出・マイルの連鎖や受託の上振れといった“利益への架け橋”の実体化が不可欠だ。逆に言えば、ペプチドリームは利益・提携の分散でボラティリティが相対的に低く、NANO MRNAとカイオムはイベント感応度と資金調達動向が倍率修正の主因となる。短期の勝ち筋は、カイオムがPFKRに続く追加導出や臨床シグナルの明確化を示し、“高PBRの根拠”を利益で裏づけられるかに懸かる。

| 会社 | 時価総額 (億円) |

PBR (実績, 倍) |

PER (会社予想, 倍) |

ROE (実績, %) |

| カイオム・バイオサイエンス(4583) | 91 | 6.08 | ― | -66.9 |

| ペプチドリーム(4587) | 2,002 | 3.71 | 13.20 | 30.92 |

| NANO MRNA(4571) | 108 | 4.01 | ― | -27.24 |

18.パイプラインの競合優位性・戦略と市場規模

上流創薬×二系統モダリティで“導出の選択肢”を広げる。小児拡張は交渉力の上積み

同社の強みは、ADLib®/Tribody®など上流創薬基盤を核に、CBA-1205とCBA-1535の“別モダリティ二枚腰”を同時進行できる点にある。戦略は初期臨床でシグナルの質と量を積み上げ、第1相後の導出で価値を段階実現する設計。CBA-1205の小児がんパート追加は適応拡張による交渉余地を広げる布石であり、受託・IDDの安定粗利で研究投資の耐久力を補完する構図だ。

一方の主リスクは、PoC前段階ゆえの有効性不確実性、T細胞エンゲイジャー特有のCRS等の安全性管理、ICI/TKIや他TCEとの競争下での差別化証拠の要請、そして資金消費である。対処は、バイオマーカーで奏効集団を絞る設計や併用戦略の磨き込み、小児など未充足領域での価値証明、パートナー活用による開発・資金リスクの分散が要諦となる。

想定市場は国内配信の調査窓口で把握可能。肝細胞がん治療薬は2024年15.2億→2032年28.7億米ドル。メラノーマ治療薬は2029年68.4億米ドル規模。中皮腫治療薬は2024年2.46億→2030年3.60億米ドル。小児領域では、神経芽腫治療薬が2023年8.03億→2030年11億米ドル、肝芽腫治療は2024年3.44億→2030年4.99億米ドル。ベンダーや対象範囲でレンジは振れるが、拡大基調の稼働市場×未充足ニッチに対し、初期臨床データの積み上げ→導出→マイル・ロイヤルティ獲得という“実装的な価値実現ループ”を描けるかが、中期のアップサイドを規定する。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 会社予想 |

| 売上高 | 481 | 713 | 631 | 682 | 781 | NA |

| EBIT(営業利益) | -1,284 | -1,334 | -1,259 | -1,205 | -1,031 | NA |

| 税引前収益 | -1,291 | -1,466 | -1,238 | -1,215 | -1,018 | NA |

| 親会社株主帰属利益 | -1,294 | -1,480 | -1,243 | -1,220 | -1,021 | NA |

| 現金・預金 | 2,686 | 1,791 | 1,727 | 1,326 | 2,063 | |

| 総資産 | 3,495 | 2,339 | 2,215 | 1,751 | 2,469 | |

| 債務合計 | 291 | 291 | 291 | 291 | 282 | |

| 純有利子負債 | -1,035 | -1,035 | -1,035 | -1,035 | -1,782 | |

| 負債総額 | 385 | 446 | 425 | 594 | 549 | |

| 株主資本 | 1,158 | 1,158 | 1,158 | 1,158 | 1,920 | |

| 営業活動によるキャッシュフロー | -1,360 | -1,131 | -1,191 | -1,069 | -1,001 | |

| 設備投資額 | 0 | 0 | 0 | 0 | 0 | |

| 投資活動によるキャッシュフロー | -4 | -35 | 0 | 0 | 0 | |

| 財務活動によるキャッシュフロー | 1,944 | 271 | 1,127 | 667 | 1,738 | |

| ROA (%) | -41.06 | -50.73 | -54.57 | -61.51 | -48.37 | |

| ROE (%) | -45.15 | -59.16 | -67.48 | -82.76 | -66.33 | |

| EPS (円) | -36.1 | -36.7 | -28.3 | -24.6 | -17.5 | |

| BPS (円) | 78.7 | 46.4 | 37.0 | 22.0 | 28.7 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | |

| 発行済み株式数 (百万株) | 58.28 | 58.28 | 58.28 | 58.28 | 66.97 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2023/12期 | 2024/12期 | 2025/12期 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 189 | 165 | 158 | 130 | 134 | 159 | 358 | 139 | 113 |

| 前年同期比 | 26.6% | 6.2% | -19.6% | -23.5% | -29.2% | -3.8% | 126.1% | 7.0% | -15.7% |

| 売上原価 | 77 | 67 | 67 | 73 | 56 | 74 | 145 | 58 | 55 |

| 売上総利益 | 113 | 98 | 92 | 57 | 78 | 85 | 213 | 81 | 58 |

| 粗利率 | 59.5% | 59.6% | 57.8% | 44.0% | 58.0% | 53.4% | 59.5% | 58.1% | 51.5% |

| 販管費 | 546 | 344 | 391 | 379 | 337 | 425 | 323 | 345 | 330 |

| EBIT(営業利益) | -433 | -246 | -300 | -322 | -259 | -340 | -110 | -265 | -272 |

| 前年同期比 | 48.0% | -5.4% | 36.7% | 42.6% | -40.2% | 38.1% | -63.3% | -17.9% | 5.1% |

| EBITマージン | -228.6% | -149.0% | -189.3% | -248.5% | -193.1% | -213.9% | -30.7% | -190.7% | -240.7% |

| EBITDA | -433 | -246 | -300 | -322 | -259 | -340 | -110 | -265 | -272 |

| 税引前収益 | -435 | -254 | -300 | -303 | -259 | -351 | -105 | -265 | -273 |

| 当期利益 | -436 | -255 | -302 | -304 | -260 | -352 | -105 | -266 | -274 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -436 | -255 | -302 | -304 | -260 | -352 | -105 | -266 | -274 |

| 前年同期比 | 56.5% | -0.7% | 40.1% | 33.5% | -40.4% | 38.0% | -65.1% | -12.5% | 5.5% |

| 利益率 | -230.1% | -154.3% | -190.3% | -234.5% | -193.9% | -221.2% | -29.4% | -191.8% | -242.5% |

| [貸借対照表] | |||||||||

| 現金・預金 | 1,245 | 1,342 | 1,326 | 1,325 | 1,104 | 1,241 | 2,063 | 1,819 | 1,475 |

| 総資産 | 1,686 | 1,753 | 1,751 | 1,754 | 1,557 | 1,694 | 2,469 | 2,205 | 1,963 |

| 債務合計 | 298 | 316 | 291 | 314 | 292 | 303 | 282 | 282 | 261 |

| 純有利子負債 | -947 | -1,026 | -1,035 | -1,012 | -812 | -938 | -1,782 | -1,537 | -1,214 |

| 負債総額 | 541 | 542 | 594 | 506 | 487 | 478 | 549 | 443 | 443 |

| 株主資本 | 1,145 | 1,211 | 1,158 | 1,248 | 1,071 | 1,216 | 1,920 | 1,761 | 1,519 |

| [収益率 %] | |||||||||

| ROA | -62.98 | -59.13 | -61.51 | -67.53 | -69.09 | -70.61 | -48.37 | -49.66 | -56.65 |

| ROE | -86.66 | -79.25 | -82.76 | -92.28 | -101.15 | -100.30 | -66.33 | -65.33 | -77.00 |

| [一株当り指標: 円] | |||||||||

| EPS | -9.0 | -5.2 | -5.8 | -5.6 | -4.6 | -6.1 | -1.7 | -3.9 | -4.0 |

| BPS | 23.6 | 23.9 | 22.0 | 22.4 | 19.0 | 19.9 | 28.7 | 26.0 | 22.3 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 48.50 | 50.01 | 52.19 | 55.40 | 56.39 | 61.24 | 66.97 | 67.77 | 68.05 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2015年12月期 | 2016年12月期 | 2017年12月期 | 2018年12月期 | 2019年12月期 | 2020年12月期 | 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 |

| [損益計算書] | ||||||||||

| 売上高 | 280 | 252 | 260 | 213 | 448 | 481 | 713 | 631 | 682 | 781 |

| 前年同期比 | -24.4% | -10.0% | 3.0% | -18.1% | 110.3% | 7.4% | 48.3% | -11.5% | 8.2% | 14.4% |

| 売上原価 | 225 | 228 | 94 | 107 | 167 | 238 | 292 | 283 | 285 | 348 |

| 売上総利益 | 55 | 25 | 166 | 106 | 281 | 243 | 421 | 348 | 398 | 433 |

| 粗利率 | 19.8% | 9.7% | 64.0% | 49.6% | 62.7% | 50.5% | 59.0% | 55.1% | 58.3% | 55.4% |

| 販管費 | 1,325 | 1,067 | 1,054 | 1,645 | 1,683 | 1,526 | 1,755 | 1,606 | 1,603 | 1,464 |

| EBIT(営業利益) | -1,270 | -1,042 | -888 | -1,539 | -1,402 | -1,284 | -1,334 | -1,259 | -1,205 | -1,031 |

| 前年同期比 | 10.0% | -17.9% | -14.8% | 73.4% | -8.9% | -8.4% | 3.9% | -5.7% | -4.2% | -14.5% |

| EBITマージン | -453.4% | -413.3% | -341.6% | -723.1% | -313.2% | -266.9% | -187.2% | -199.5% | -176.6% | -132.0% |

| EBITDA | -1,168 | -929 | -877 | -1,532 | -1,397 | -1,280 | -1,331 | -1,257 | -1,204 | -1,030 |

| 税引前収益 | -1,281 | -1,501 | -880 | -1,531 | -1,401 | -1,291 | -1,466 | -1,238 | -1,215 | -1,018 |

| 当期利益 | -1,283 | -1,491 | -883 | -1,534 | -1,404 | -1,294 | -1,480 | -1,243 | -1,220 | -1,021 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -1,283 | -1,491 | -883 | -1,534 | -1,404 | -1,294 | -1,480 | -1,243 | -1,220 | -1,021 |

| 前年同期比 | 11.5% | 16.3% | -40.8% | 73.8% | -8.5% | -7.8% | 14.4% | -16.0% | -1.8% | -16.3% |

| 利益率 | -457.9% | -591.2% | -339.6% | -720.5% | -313.6% | -269.1% | -207.6% | -197.0% | -178.8% | -130.7% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 4,100 | 4,553 | 4,027 | 2,329 | 2,106 | 2,686 | 1,791 | 1,727 | 1,326 | 2,063 |

| 総資産 | 4,919 | 4,789 | 4,419 | 2,831 | 2,808 | 3,495 | 2,339 | 2,215 | 1,751 | 2,469 |

| 債務合計 | 100 | 54 | 4 | 0 | 0 | 180 | 183 | 184 | 291 | 282 |

| 純有利子負債 | -4,000 | -4,499 | -4,023 | -2,329 | -2,106 | -2,506 | -1,608 | -1,543 | -1,035 | -1,782 |

| 負債総額 | 355 | 224 | 202 | 154 | 187 | 385 | 446 | 425 | 594 | 549 |

| 株主資本 | 4,564 | 4,565 | 4,218 | 2,677 | 2,622 | 3,110 | 1,893 | 1,791 | 1,158 | 1,920 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | -1,245 | -970 | -867 | -1,689 | -1,537 | -1,360 | -1,131 | -1,191 | -1,069 | -1,001 |

| 設備投資額 | 168 | 11 | 5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 投資活動によるキャッシュフロー | -1,780 | 1,989 | -137 | 0 | -26 | -4 | -35 | 0 | 0 | 0 |

| 財務活動によるキャッシュフロー | 124 | 1,434 | 479 | -10 | 1,341 | 1,944 | 271 | 1,127 | 667 | 1,738 |

| [収益率 %] | ||||||||||

| ROA | -22.95 | -30.72 | -19.17 | -42.30 | -49.79 | -41.06 | -50.73 | -54.57 | -61.51 | -48.37 |

| ROE | -24.69 | -32.67 | -20.10 | -44.49 | -52.99 | -45.15 | -59.16 | -67.48 | -82.76 | -66.33 |

| [一株当り指標: 円] | ||||||||||

| EPS | -58.3 | -65.9 | -33.5 | -57.3 | -44.6 | -36.1 | -36.7 | -28.3 | -24.6 | -17.5 |

| BPS | 207.0 | 179.3 | 157.5 | 99.9 | 78.8 | 78.7 | 46.4 | 37.0 | 22.0 | 28.7 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 22.05 | 25.31 | 26.78 | 26.78 | 33.28 | 39.51 | 40.31 | 48.42 | 52.19 | 66.97 |

出所:Omega Investment 作成、小数点以下四捨五入