2026年4月10日

Japanese

Home

Omega Investment株式会社

キッズウェル・バイオ (Investment report – Basic)

| 株価(9/25) | 271 円 | 予想配当利回り(26/3予) | ー % |

| 52週高値/安値 | 93/417 円 | ROE(25/3実) | -1.6 % |

| 1日出来高(3か月) | 2,700 千株 | 営業利益率(25/3実) | 0.5 % |

| 時価総額 | 133 億円 | ベータ(5年間) | ー |

| 企業価値 | 119 億円 | 発行済株式数 | 49.086 百万株 |

| PER(26/3予) | - 倍 | 上場市場 | 東証グロース |

| PBR(25/3実) | 6.5 倍 |

| 本ページのPDF版はこちら |

| PDF version |

収益強化は序章。バイオシミラーで資金創出、SQ-SHEDで将来価値を上積。

投資判断

キッズウェルバイオ株式会社(以下、同社)は、バイオシミラー(BS)で現金を生み、同社の100%子会社S-Quatreが独自開発した乳歯歯髄幹細胞 SQ-SHED(細胞治療)で将来価値を積む二層モデルを持つ。2026年3月期第1四半期は売上高17.2億円/営業利益1.84億円/親会社株主に帰属する四半期純利益1.57億円と明確な黒字転換。背景は、計画通りの原薬等の納品と供給条件の見直しによる粗利回復で、運転資金面でも売掛金・仕掛品の縮小とキャッシュコンバージョンサイクル(CCC)の健全化が確認できる。ファクトは「旺盛な需要への供給拡大と各種施策によって26年度の連結黒字化に向けて収益力が強化」という一点だ。

通期は売上50~55億円・営業損失△10~△17億円のレンジ管理だが、黒字化初動は揺るがない。BSは既存4製品の供給拡大と条件最適化で量×単価×回転の三面から収益性を押し上げる設計。会社は26年度の連結営業黒字化を明示しており、構造的な改善は加速しうる。次段では新規BSの契約締結(2025年9月末予定)とパイプライン拡充、さらに国内製造施設の整備が、コストと安定供給体制の両面で中期の利益耐性を高める。

近接カタリストは三つ。①新規BSの契約締結、②SQ-SHED・脳性麻痺の中間解析(2025年12月予定)、③国内BS製造施設の着工(2026年3月予定)。いずれも「需要拡大」「粗利率」「供給安定」のいずれかを直接押し上げる性格を持つ。 さらに、コア株主の安定持分は資本政策の信認を支える。

評価面は、時価総額129億円/PBR6.35倍/ROE -2.1%/ROA -0.3%/β1.45となっている。プレミアムの持続条件は、①四半期ベースの売上総利益率の連続改善、②製造・納品の順守と回収の速度、③イベントの実装力に尽きる。スタンスはやや強気。実績KPIの積み上がりに連動した段階的なエクスポージャー拡大を選好する。イベント前の過熱には機動的に対処しつつ、黒字化モメンタム×BSの運営改善が途切れない限り、中期の再評価取りに分がある。

1. 会社概要

“ハイブリッド創薬”の母体。バイオシミラーと再生医療を束ねる少数精鋭

同社は北海道大学発のバイオベンチャーを起源とし、企業理念「バイオで価値を創造する」を掲げて小児・希少・難治領域に資する医療の実装を志向する。ビジョンは“KIDS WELL, ALL WELL”。こどもと家族を包むケアの実現を目標に、収益基盤であるバイオシミラー事業と、乳歯歯髄幹細胞「SHED」を活用した細胞治療(再生医療)を並走させるのが基本線である。

2001年設立、2012年に東証へ上場。2024年4月には細胞治療事業を新設分割し子会社S-Quatreに承継、同社本体はバイオシミラーの開発・原薬供給に集中する。これにより研究開発や資金配分の機動性が高まり、事業特性の異なる二領域での最適運営が可能となった。

本社は東京都中央区日本橋本町。研究拠点は札幌研究所(北海道大学内)と東京ラボ(新木場)を持ち、従業員は37名(2025年3月末)。限られた人員を補うため、外部のアカデミアや開発・製造受託機関(CDMO)等と連携する“バーチャル型研究開発”を採用し、品質とスピードを両立させる体制を築いている。資本金は53百万円(2025年8月1日時点) 。

事業面では、先行バイオ医薬品の特許満了を捉えたバイオシミラー4製品(GBS-001、GBS-010、GBS-011、GBS-007)をパートナーと協働で上市済み。原薬・製剤の供給に加え、販売実績に応じたロイヤリティやマイルストンで収益化する。細胞治療ではSQ-SHEDを核に、まず脳性麻痺(遠隔期)など小児・希少疾患での実用化を段階的に進める構図である。

経営は投資銀行・再生医療事業のバックグラウンドを持つ紅林伸也社長が指揮。安定収益を生むバイオシミラーで資金と知見を確保し、その果実を高成長ポテンシャルの細胞治療へ再投資する“安定と成長の両立”が同社の特徴である。投資家視点では、二事業のシナジーを前提にした資本効率の改善余地と、次のカタリスト創出力が企業価値の中核となる。

2. 事業の特色、内容

“安定のBSと挑戦のSQ-SHED”による収益エンジンと成長オプションの二層構造

同社は、収益安定度の高いBSと、高成長ポテンシャルを持つ細胞治療を併走させるハイブリッド体制を基本設計とする。BSで得た資金・知見を細胞医療へ再投資し、「安定と成長の両立」を企図する点が最大の特徴である。開発・製造・臨床の各工程は外部パートナーと連携する“バーチャル型”の運営を徹底し、限られた人的リソースでも速度と品質を両立させる。

BS事業では4製品が上市済みで、パートナー製薬に原薬等を供給しつつ、一部で販売実績に応じたロイヤリティも獲得する収益モデルを構築。GBS-007は2021年12月上市後に適応追加が承認され需要が拡大、GBS-010は2023年11月上市と新しさもあり、両品が成長ドライバーとなる位置づけである。好中球系・腎領域の後続品では他社製品を含めてバイオシミラーへの置換率が80%超まで普及した先行例がある点も同事業の予見性を高める。

BSの開発は、産生細胞株の確立から原薬プロセスの最適化、先行品との同等性検証、承認申請まで段階的に進む。先行品の特許・再審査の満了時期から逆算した一番手上市の重要性、薬価制度や特許回避を踏まえたプロセス設計、パートナー企業との早期連携が成功要因となる。契約一時金・開発マイルストンに加え、原薬供給の継続収益で事業価値を積み上げるのが同社の基本モデルである。

細胞治療は子会社S-Quatreが担当し、独自のSQ-SHEDを核に小児・希少疾患の治療実装を目指す。主力テーマは脳性麻痺(遠隔期、GCT-103)で、自家投与の臨床研究は2025年6月に最終投与を完了、2025年12月頃に中間解析公表見込み。同種製品は2025年3月に持田製薬と共同事業化契約を締結し、国内治験準備を進める。希少疾患の腸管神経節細胞僅少症(GCT-102)はAMED採択(2025年4月)、虚血性骨疾患も大学・企業連携で研究中。米国食品医薬品局(FDA)基準でのマスターセルバンク(MCB)整備、大量培養製法の確立とCDMOへの技術移管など製造側の基盤整備も同時並行で進む。

BSの継続収益+SQ-SHEDの臨床カタリストという二層構造が同社の“稼ぐ力”と“将来価値”を規定しており、パートナー戦略と製造体制の高度化が企業価値拡大のレバーとなる。

3.主要株主と投資動向

コア株主の“安定ドーム”と個人比率の高さ。イベント感応度の高い株主構成

同社の筆頭株主はノーリツ鋼機で持株比率21.58%。以下、江平文茂氏3.22%、NANO MRNA2.27%、野村信託銀行(信託口)1.64%、JSR1.56%、NINE1.54%、千寿製薬1.26%などが続く。上位10名の合計は36.30%となっている。

保有主体の内訳を見ると、「個人その他」が61.58%と高く、株主数は11,822人(うち単元未満のみ519人)。個人投資家の裾野が広く、流動性は確保される一方で、材料に対する短期的な価格反応が大きくなりやすい構造といえる。

直近の持分動向では、主要株主の6カ月間の株数変化はゼロが並び、コア株主の持分は安定的に維持されている。筆頭株主ノーリツ鋼機の保有時価は約25億円規模(株価336円ベース)で存在感が大きい。

資本政策面では発行済株式数が2025年3月末43,881,013株から2026年3月期第1四半期に47,644,382株へと増加しており、既存の資金調達は順調な進捗が見られる。今後の資本政策は事業シナジーに基づく提携を基本線としていると会社は示唆しており、希薄化リスクは限定的とも捉えられる。また、自己資本比率は19.1%→30.1%へ上昇しており、財務耐性は改善した。

①一部の事業シナジーを持つ株主の継続保有が、共同開発・原料調達・販売網など実務面の支えとなる可能性、②個人比率の高さとβ1.45に示されるボラティリティの高さが、治験進捗や契約発表といったイベントに対する株価感応度を強める点を意識したい。総じて、コア株主の安定性と個人流動性という二層構造は、好材料時の上振れポテンシャルと、希薄化・薬価環境悪化など逆風時の下振れリスクをともに増幅しうる。イベントドリブンにエクスポージャーを調整しつつ、主要株主の動向(持分増減・提携深化)と発行体の資本政策(新株予約権・CB等の扱い)をモニターする姿勢が実務的である。

4. 中期経営計画

“26年度連結営業黒字化”に照準。BS増勢、原価低減、製造網整備で稼ぐ力を底上げ

同社の中計は、まず2026年3月期を売上50~55億円・営業損失△10~△17億円と位置づけ、翌2026年度に連結での営業黒字化を明確なマイルストーンとして掲げる。前者はBSの増勢と並行して細胞治療の開発投資を優先する年、後者は製造原価の低いCDMOへの切替え効果が本格化し、利益率が改善する年という設計である。数値レンジと方針は決算資料で明示されている。

利益改善の主軸は供給体制とコスト構造の再設計だ。2025年5月に新規CDMOの追加が独立行政法人 医薬品医療機器総合機構(PMDA)で承認され、2026年度から当該原薬への切替えが進む見込みで、これが粗利率の押し上げ、営業黒字化の主要ドライバーとなる。加えて、支払条件の見直しやCCCの改善、一部製品の供給価格調整も継続的に進める計画で、資金繰りの安定と利益率の底上げを両立させる。

供給網強化では、アルフレッサHD・カイオムバイオサイエンス・Mycenax Biotech Inc.(MBI)と連携し、厚労省の「バイオ後続品国内製造施設整備支援事業」採択を受けて国内候補地での製造施設整備を推進する。これは開発~製造~供給まで国内で完結する初のサプライチェーン像を見据えた取り組みで、安定供給とコスト統制の両面から中長期的にBS事業の競争力を高める狙いがある。

成長投資では、新規BSのMaster Service Agreement (MSA)締結(カイオム/MBI)に基づく細胞株構築の着手により、次の収益柱の仕込みを進めると同時に、2025年9月末の契約締結目標を掲げる。細胞治療では脳性麻痺(遠隔期)で2025年12月の中間解析をカタリストとし、同種製品(GCT-103)は持田製薬との共同事業で国内治験準備を加速する。これらのイベントは26年度の黒字化シナリオの信頼性を高める打ち手として位置づけられる。

投資家への示唆として、本中計はBSの供給量、価格、原価の三位一体最適化と、SQ-SHEDの臨床進展を同時に進める“ハイブリッド運営”である。2026年度黒字化達成が確認できれば、資本効率の改善がバリュエーション再評価に波及する公算が大きい。裏を返せば、CDMO切替・価格交渉・イベント進捗の遅延がシナリオの主要リスクとなるため、四半期ごとの製造・契約・臨床の進捗開示を伴うエビデンスの積み上げが評価の鍵となる。

5. 海外展開に関して

“国内一貫と海外分散”で規模と通貨を最適化。BSの販路拡大とSQ-SHEDの米国進出準備

同社の海外展開は二層で進む。BSの海外販路と製造の分散である。国内では、厚労省の補助採択を受けてアルフレッサHD、カイオムバイオサイエンス、台湾CDMOのMBIと連携し、原薬から製剤・流通までを見据えた国内サプライチェーン整備を推進する一方(国内候補地での製造施設整備)、日本依存からの脱却を掲げ、パートナー協業を通じて海外市場展開を積極化する方針を明示する。狙いは、売上拡大と量産効果による単価低減、さらに海外売上と海外製造の両立による為替変動リスクの緩和だ。この「国内一貫海外分散」は、供給安定とコスト統制を両立させつつ、通貨ポートフォリオも最適化する発想といえる。

第二は細胞治療の米国を軸とした臨床進出準備である。S-Quatreは、FDAガイドラインに準拠したMCB製造を完了しており、海外CROの充足性評価では治験申請に必要なデータ取得・プロセス開発が順調と確認された。現在、米FDAとのpre-INDミーティングに向けた準備を進める段階にある。製造面でも、コーニング社と協業した次世代大量培養の成果を国際細胞治療学会(ISCT)で発表し、後期臨床・商用製造を見据えてニプロとのCDMO協業でプロセス開発を進行中だ。さらに、GCT-103に関しては海外の治験責任医師・実施施設の選定など開発体制の構築を進めるとともに、海外企業とのパートナー協議も継続する。

ポイントは三点。第一に、BSの海外売上と海外製造は、規模の経済と為替のナチュラルヘッジを同時に効かせ得る点で中期収益性を底上げする可能性がある。第二に、SQ-SHEDのpre-IND到達と米国初回治験入りは企業価値の非連続的な見直し契機となりうる一方、規制当局との合意形成次第で開始時期が変動しやすい。第三に、MBI・コーニング・ニプロ等との海外連携は技術移管・品質システムの整合が前提で、移管コストや当局承認プロセスの遅延が時間軸のリスクとなる。したがって、短期はpre-INDの実施可否と内容、中期は海外BSパートナー契約・製造拠点整備の進捗を主要チェックポイントとしてモニターするのが実務的である。

6. 長期の業績

赤字構造から“収益化フェーズ”へ。売上の段階的拡大と財務体質の再生

同社の過去5期の推移を見ると、単体売上高は2021年3月期9.7億円→2025年3月期49.30億円へ拡大し、4年CAGRは約50%。背景には、上市済みBSの供給増と一部マイルストン収入の計上がある。また研究開発・製造の前倒し投資が続いたため、連結では経常損益・当期損益は赤字が常態で推移した(2025年3月期単体は経常利益5.83億円、当期純利益5.57億円)。自己資本比率は2024年3月期13.2%まで低下後、2025年3月期25.5%へ回復し、増資・利益計画の見直しを通じて財務耐性を改善させた格好である。

直近期では2026年3月期第1四半期に連結黒字化を達成。前年同期の赤字(営業△1.59億円)からの鮮明な反転で、バイオシミラー原薬等の計画的納品と供給価格調整の進捗が寄与した。会社は通期を売上50~55億円・営業損失△10~△17億円と保守的に置きつつ、新規CDMOの追加承認による原価低減をテコに翌年度の連結営業黒字化を見込む。四半期黒字は“稼ぐ力”の強化シグナル、通期赤字計画はSQ-SHEDの臨床推進など成長投資の継続を示すものと解釈できる。

成長ドライバーの内訳では、GBS-007(眼科)とGBS-010(がん支持療法)の需要拡大が収益牽引役となり、製造原価の低い体制への切替えが粗利率改善を押し上げる見立てだ。さらに、新規BSのMSA締結下で細胞株構築が開始され、将来の売上柱の仕込みも進む。一方、マイルストンの発生や薬価改定、為替といった外部要因により四半期ごとの振れ幅は残る。投資家は、①BSの供給量・原価の実績トレンド、②CCC改善の継続性、③SQ-SHEDの臨床マイルストンという売上、粗利、将来価値の三点セットで長期軌道を点検したい。

7.直近の決算における業績

第1四半期は明確な黒字化。BS供給の順守と価格調整が牽引し、運転資金も健全化

2026年3月期第1四半期(2025年4月–6月)は、売上高17.2億円(+256.3%)、営業利益1.85億円、経常利益1.75億円、親会社株主に帰属する四半期純利益1.57億円と黒字化を達成した。同社は、バイオシミラー原薬等の計画通りの製造・納品に加え、一部製品の供給価格等の調整が奏功した点を強調している。売上総利益は5.97億円まで拡大し、収益性の改善が可視化された。

貸借対照表の内訳では、売掛金が12.67億円→8.18億円へ4.49億円減、仕掛品が14.75億円→9.85億円へ4.90億円減と、いずれも前期末から大きく圧縮され、前渡金は8.20億円→13.86億円へ5.66億円増と積み上がっている。これらは、前期に仕掛けた原薬等が当期にかけて完成・納品され、仕掛品→売上→回収へと在庫がキャッシュに変換される循環が働いたことの裏返しである。需要拡大に備える前渡金の増加は、先行して製造キャパを確保するオペレーション上の選択であり、当四半期は売掛金と仕掛品の減少がこれを相殺し、運転資金の質はむしろ改善方向にある。

同社は昨年度に一部パートナーと支払条件を見直しており、今期もCCCの健全化を維持している旨を明記している。現預金は28.40億円と高水準、自己資本比率は30.1%まで回復した。売掛金・仕掛品の減少は、納品計画の消化と回収の順調さを示し、前渡金の増加は将来の供給量拡大に向けた先行手当と整理できる。投資家は、次四半期以降も売掛金回転の継続、仕掛品の水準管理、前渡金の消化速度を点検することで、価格、原価、供給量の三位一体改善が継続しているかを検証したい。

当四半期に新規CDMO追加がPMDAで承認されており、2026年度から製造原価の低い体制への切替が本格化する見込みである。四半期黒字を“収益力強化のシグナル”と捉えつつ、運転資金の健全化と原価低減の定着が続くかが、中期の営業黒字定着に直結する。

8.通期業績予想

レンジ据え置きの裏側。“納品消化×価格調整×運転資金”で上振れ余地を探る

2026年3月期の会社見通しは、売上高50~55億円、営業損失△10~△17億円のレンジを据え置く。年次管理方針により通期のみを開示し、第1四半期黒字を織り込みつつも、研究開発投資の継続を前提に連結では赤字計画を維持している。 そのうえで、上振れの鍵は「量(製造・納品の消化)」「価格(供給条件の調整)」「資金繰り(CCC改善)」の三点に整理される。まず量の観点では、第1四半期は計画通りの納品が進み売上・粗利ともに大幅増となったことから、以降も製造・納品スケジュールの順守がレンジ上限接近の第一条件となる。 価格面では、一部製品の供給価格等の見直しが奏功した事実が確認でき、同様の施策の継続・拡張が粗利率の底上げに寄与する。

運転資金では、第1四半期に仕掛品・売掛金が前期末比で大きく減少し、前渡金が増加している。これは前期に仕掛けた原薬等が当期に完成・納品され、在庫が売上・キャッシュ化へ循環したことの帰結であり、支払条件見直しも相まってCCCの健全化が続いている。下期に向けても、この「仕掛→納品→回収」の回転速度を維持できるかが、営業キャッシュ創出力とガイダンス達成確度を左右する。 なお、会社は通期レンジの更新条件として、製造・納品計画や新規開発計画、国内外の臨床計画など複数の協議・調整進捗を挙げており、材料が固まり次第、精緻化した見通しを速やかに開示するスタンスだ。

前提環境では、為替想定を150~160円/US$としており、円安は海外委託製造費の円建てコスト上昇要因となる一方で将来的な海外売上の取り込みが進めば自然ヘッジの余地も拡大する。現状は国内売上比重が高いが、価格調整と運転資金の緊張感ある運営によって、為替・物価の逆風を一定程度相殺できるかが注目点となる。 当期は、納品消化の確実性、供給条件の最適化、CCCの継続改善を積み上げることで、レンジ上限寄りでの着地をうかがう展開と整理できる。薬価改定や競合の拡大、為替・原材料の上振れは下振れ要因であり、会社自身も「収益性改善と安定供給の両立」を構造課題として明示している。投資家は四半期ごとの納品・価格・回収のトレンドを点検し、レンジ内ポジショニングの変化を見極めたい。

9.成長戦略とリスク

“量、利益率、パイプライン”の三層で拡張。安定収益を起点に再生医療の跳躍へ

同社の成長設計は、①上市済みBSの供給最大化、②収益性の底上げ(価格・条件調整と原価最適化、運転資金の改善)、③SQ-SHED(細胞治療)の臨床段階への加速の三層で構成される。ハイブリッド事業体制の下、BSのキャッシュ創出力と蓄積した製造・品質ノウハウを、成長ポテンシャルの高い細胞治療に再投資する循環を明示している。

まずBSは、4製品の安定供給と販売拡大を前提に、パートナーとの供給価格・支払条件の見直しで粗利とキャッシュ創出を高める。同時に、新規BSはカイオム/MBIとのMSAに基づき細胞株構築を進行、複数の国内外製薬と事業化協議を進めており、2025年9月末の契約締結を目標に据える。将来の供給ボトルネックに対しては、アルフレッサHD等と連携し国内製造基盤の整備を進め、安定供給・製造コスト両面での海外依存、地政リスク・為替要因に対する耐性を高める方針である。

SQ-SHEDは、脳性麻痺(遠隔期)で臨床研究が最終投与に到達し、2025年12月頃の中間解析を見込む。同種製品(GCT-103)は持田製薬と共同事業化し国内治験準備を並走。希少疾患の腸管神経節細胞僅少症(GCT-102)はAMED採択(2025年4月)、虚血性骨疾患も大学・企業連携で展開する。製造ではMCB整備や大量培養プロセスの開発、CDMOへの技術移管を進め、後期臨床・商用製造を見据えた供給能力を段階的に高めている。

主要リスクは、①薬価改定・競合参入によるBS価格下押し、②品質・供給(外部委託・技術移管・当局対応)の遅延、③細胞治療の有効性・規制審査の不確実性、④為替・物価上昇による製造費上振れ、⑤資金調達・希薄化の可能性である。会社自身も、価格環境や為替下落が原価・利益率に及ぼす影響、供給体制や資金繰りの最適化を優先課題として掲げている。

投資家視点では、短期は納品消化・価格調整・CCCの推移でBSの収益力を点検し、中期は新規BSの契約化と国内製造整備の進捗、細胞治療では中間解析→治験入りへの移行速度をフォローしたい。これらの実績積み上げが、2026年度以降の持続的黒字と評価の再定義(バイオベンチャーから“事業性のある製薬事業体”へ)を後押しするシナリオである。

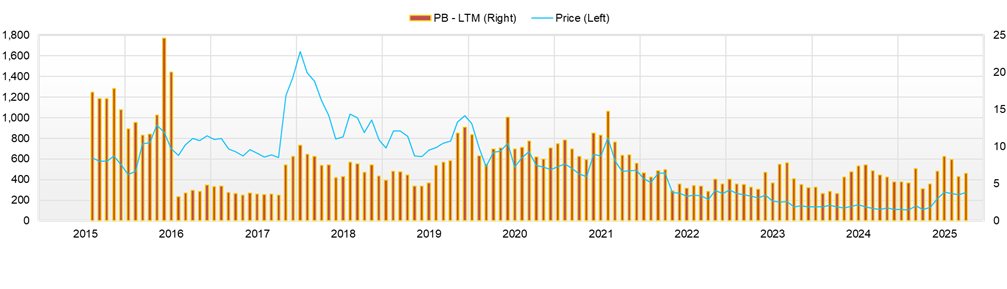

10.株価の動向と株式バリュエーション

“イベントドリブン相場”の往復。6月25日高値417→8月21日終値258、過熱後の水準訂正

2025年1月1日~8月21日の株価は、年初は100円台前半で始まり(1月6日終値107円など)横ばい推移。その後、5月13日の通期決算発表を境に出来高を伴って上昇基調が強まり、5月後半に200円台へ(5月13日終値129円→30日終値214円)。6月は思惑と材料が重なり急騰し、6月25日に年初来高値417円を記録した。もっとも過熱感の後、利益確定売りと短期資金の回転で調整に入り、足元8月21日終値は258円(高値から▲38%)。8月13日の第1四半期決算公表翌日の8月14日には終値256→336円と+31%の急騰、出来高1,034.8万株とイベントに対する感応度の高さが再確認された。年初来ではなお2倍超の水準を維持しており、今後も「決算・開示・契約」といったイベントが短期トレンドを左右する相場つきが続くとみる。

バリュエーションは、時価総額129億円・PBR6.35倍で、利益基準(PER、EV/EBITDA)は通期赤字計画のため参考性が低い。資本効率はROE-2.1%/ROA-0.3%と低位だが、黒字化モメンタムや原価・運転資金の改善が続けば、PBRの「将来利益期待プレミアム」の実体化が検証される余地はある。

短期の最大リスクは、イベントの前倒しや後ずれに伴うボラティリティである。第1四半期黒字転換を受けて8月14日に一時大きく買い進まれた一方、翌週には需給の反動で押し戻されるなど、材料の鮮度に価格が強く連動している。9月末を目途に言及された新規BSの契約交渉や、12月頃想定のSQ-SHED脳性麻痺の中間解析、さらに製造・納品の実績開示は、ポジティブにもネガティブにも振れ得る“二面性のあるトリガー”である。内容が期待線を上回れば短期急騰の可能性がある一方、時期の遅延やデータの解釈が市場コンセンサスを下回る場合は利益確定売りが先行しやすい。イベント前にプレポジションが積み上がる構造では、「事実売り」が起きやすい点にも注意したい。

次に、信用需給の振れである。8月15日時点の信用倍率は1,453倍と極端に偏っており(売り残が極小で買い残偏重)、買い方優位の相場ではあるが、トレンドが崩れる局面では投げ売り→踏み上げ不発の連鎖が起きやすい。信用の積み上がりは出来高増に寄与するが、需給の片寄りが価格弾力性を損なうため、ネガティブ材料や市場全体のリスクオフだけで急速な水準訂正が進むリスクを内包する。足元で観測された出来高のスパイク(8月14日:1,034.8万株)も、イベントドリブンの短期資金の出入りを示唆しており、逆指値や段階的な利益確定などテクニカルなリスク管理が実務的である。

三点目は、資本政策と浮動株の変化。同社では既存の資金調達をもって「事業シナジー」を前提とした資本提携以外の調達は行わない方針を示している。具体的には、BS運転資金は間接金融をベースに対応。新規BSの開発資金も提携の形を柔軟に組み、コスト負担は限定的である。加えて、コア株主は安定的である一方、個人投資家比率の高さは材料に対する価格感応度を増幅する。コアの売りは限定でも、短期筋の回転で日々のボラティリティが拡大する局面では、逆行高/逆行安いずれも起こり得る。

四点目は、制度・マクロ環境。薬価改定の議論や円安定着による原材料・委託費の上振れは、コストの想定線を揺らし得る。もっとも、今期は「量(製造・納品)×価格(供給条件)×運転資金(CCC)」の運営で一定の相殺余地もあるが、外部ショックがイベント日程に重なると、ファンダメンタルズと無関係な見切り売りが出る点は否めない。総じて当面は、①イベントのタイムライン(契約・解析・納品)、②信用需給(買い残/貸借バランス、出来高スパイク)、③資本政策(希薄化の兆候)、④制度・為替(薬価・円相場)を高頻度でモニターし、コアは中期、サテライトはイベント前後で機動という二層の持ち方が現実的である。

11.業績と株価考察から得られる株式投資の結論

“黒字化の実績と運営改善”を核に段階的に攻める。イベント前後で機動調整

第1四半期で確認できた収益力強化と運営面の改善を根拠に、段階的なエクスポージャー拡大を検討する価値があると判断する。事実面では、2026年3月期第1四半期が明確に黒字転換し、価格調整や納品進捗が粗利を押し上げた。 さらに、売掛金・仕掛品の減少と前渡金の積み増しにより、製造~納品~回収の循環が健全化している点は、下期の資金繰り安定に資する。

同社は通期を売上50~55億円、営業損失△10~△17億円のレンジで据え置いており、再生医療を中心とした成長投資の継続を前提にしている。ゆえに、短期の“利益実績”と通期の“投資先行”が同居する局面であることは忘れてはならない。 この構図は、同社が掲げるバイオシミラー(安定収益)×SQ-SHED(成長投資)のハイブリッド運営に合致し、中期的な企業価値最大化の文脈では合理的だ。

投資行動としては、①四半期ごとの製造・納品の消化度と売上総利益のトレンド、②供給条件の最適化(価格・支払条件)の持続、③運転資金回転(売掛/仕掛/前渡)を主要KPIとしてモニターし、実績の積み上がりに応じてコア持分を段階的に増やす。イベント(契約・解析等)はサテライトで機動対応し、過熱局面では一部利確でリスクを抑える。外部要因では薬価・競合・為替が利幅を圧迫し得るため、評価が先行する場面ではポジション管理を優先する。

“黒字化の初動”を確認しつつある今期は、実績連動でじわりと積み上げる局面。ボラティリティは甘受しつつも、指標の改善が継続する限り、中期での再評価取りを狙う“やや強気・段階的アプローチ”を推奨する。

12.資本利益率(ROE)の推移と現在の評価

“分子の赤字”を反転させ、分母の厚みを活かす。黒字化の実績をROE改善へつなげる局面

同社の自己資本比率は19.1%(2025年3月期末)から30.1%(2026年3月期第1四半期末)へ明確に改善し、純資産の厚みと安全余裕度が増した。2026年3月期第1四半期は黒字転換しており、ROEの分子(当期利益)が四半期ベースでプラスに立ち上がっている。これらはROE改善の“土台”と“初動”を同時に示すサインと捉えられる。

もっとも、会社計画は通期で営業損失△10~△17億円のレンジを据え置いており、年度ベースではROEマイナス圏を前提に運営する姿勢である。したがって、現時点の評価軸は「四半期黒字の連続性を確かめつつ、年度の赤字幅をどこまで圧縮できるか」に移る。分子の改善が持続し、年度の損益転換に近づくほど、翌期以降のROEの正味改善(プラス定着)が視野に入る。

分子(利益率)と分母(自己資本・資産回転)を同時に押し上げる実務の要点は三つある。第一に、売上総利益の回復を継続すること。第1四半期は計画通りの製造・納品と一部供給条件の見直しが粗利を押し上げたが、このトレンドを四半期ごとに積み上げられるかがカギだ。第二に、運転資金の回転改善である。第1四半期は売掛金・仕掛品が前期末から縮小し、前渡金の積み増しと相殺しながらもキャッシュ化の循環が機能した。資産回転の改善はROEの底上げに直結する。第三に、資本政策の機動性と希薄化管理の両立である。発行済株式数は足元で増加しており、成長投資と希薄化のバランスは引き続き注視したい。

投資の視点では、ROEを結果指標として追うだけでなく、先行するKPI①売上総利益率の連続改善、②売掛金・仕掛品の回転(前渡金の消化速度を含む)、③販管費の伸び管理を四半期ごとに検証し、分子の持続的黒字化×分母の効率化が並走しているかを見極めたい。これらが揃う局面では、高めのPBRに内包された将来ROEの改善期待が実績で裏づけられ、評価の安定化に寄与する。黒字化の断続や希薄化の再燃はROEトレンドを損ない得るため、イベント期の前後で実績モニタリングと機動的なポジション調整を組み合わせる運用が現実的である。

13. ROICとWACCに基づく経済価値創出の分析

“粗利・回転”でROICを押し上げる。四半期黒字化を資本効率の実体へ

本節は連結ベースで、ROIC(NOPAT/投下資本)とWACCの力学を点検する。起点となるのは、足元第1四半期の営業黒字・最終黒字という分子側の反転である。第1四半期は売上高17.2億円、営業利益1.84億円、親会社株主に帰属する四半期純利益1.57億円と黒字に転じ、ROICの分子(税後営業利益相当)がプラスに立ち上がった。併せて自己資本比率は19.1%→30.1%へ改善し、資本構成の健全化が進んだ。これらは「ROIC改善の初動」を示す定量的シグナルである。

分母(投下資本)では、第1四半期に売掛金が12.67→8.18億円、仕掛品が14.75→9.85億円と大きく縮小し、前渡金は8.20→13.86億円へ先行計上が進んだ。現預金は28.40億円と厚く、固定資産は3.60億円と軽量である。これらの動きは、前期に仕掛けた原薬等が当期に在庫→売上→回収へ循環し、運転資金の質が改善していることを示す。投下資本を“営業キャッシュ創出に必要な資本”に絞り込めば、AR・WIPの圧縮と回転速度の維持がROICの実効改善に直結する。

WACCは、自己資本比率の上昇と潤沢な手許流動性により財務耐性が強化される一方、株式のβ=1.45が示すリスク特性から、当面は資本コストを大きく切り下げるよりも、ROICの引き上げで上回る発想が現実的だ。すなわち、短期的には①売上総利益の連続改善、②運転資金の回転管理(AR・WIPの水準統制と前渡金の計画的消化)、③販管費の伸び抑制を三位一体で積み上げ、分子・分母双方を同時に押し上げる運営が要諦となる。

実務上のモニタリング指標は明確だ。四半期ごとに売上総利益率のトレンド、ネット運転資本/売上高、投下資本回転率をトラックし、黒字化の持続と回転効率の改善が並行しているかを検証したい。加えて、固定資産が小さくキャッシュが厚い同社では、余剰現金を投下資本から控除した“実効ROIC”を併用することで、事業の真の資本効率がより鮮明になる。これらのKPIが積み上がる局面では、ROIC>WACCのクロスが視野に入り、PBRに内包された期待が実績で裏づけられる。他方、AR・WIPの再膨張や回転鈍化、販管費の先行はROICの伸長を阻害するため、供給計画の順守と回収規律を崩さないことが経済価値創出の前提である。

14.フリーキャッシュフローと資本配分の視点から見る企業価値創出力

“FCF=粗利−運転資金変動−投資”の実装力。前渡金の消化設計が決め手

同社のFCFは、製造資産を重く持たない体質ゆえCAPEXの影響が相対的に小さく、実務上の決定因子は売上総利益の維持と運転資金(とくに前渡金・仕掛品・売掛金)の回転にある。第1四半期では、売掛金と仕掛品が縮小し、需要増に備えた前渡金が積み増しとなったが、これは前期に仕掛けた原薬等が当期に納品・回収へ移る循環の表れである。現預金も高水準で、資金繰りの安定は確認できる。次四半期以降は、前渡金→製造→納品→回収の“工程表”どおりに消化が進むかがFCFの左右点となる。

資本配分の優先順位は、①運転資金の健全化と供給安定、②研究開発(臨床・CMC)への再投資、③将来の生産・供給基盤の整備、の順に読み取れる。支払条件の見直しを含む運転資金最適化は継続方針で、短期のキャッシュ創出を毀損せず成長投資を積む設計だ。還元は足元無配で、キャッシュは当面、事業拡張と財務余力の確保に配される。

追うべきKPIは、(a)FCF/売上高(コンバージョン)、(b)ネット運転資本/売上高(前渡金の消化速度と売掛・仕掛の水準管理)、(c)営業CFの季節性と偏りの三点だ。なかでも(b)は、前渡金の偏在が長期化すればFCFは一時的に圧迫されうる一方、納品・回収が進めば在庫・売掛の圧縮→現金化で反転が早い、という同社特有の“伸縮”を定量化できる。固定資産が軽い構造を踏まえ、余剰現金控除後の実効投下資本を用いてROICと併読すれば、キャッシュ創出力の実相がより鮮明になる。総じて、FCFは“価格×原価”よりも回転設計の巧拙に感応しやすい。工程と回収の規律が守られる限り、高水準の手許流動性が下押し耐性として機能する。

15.株主還元策の今後の可能性とこれまでの実績の評価

無配継続下の“まず稼ぐ”政策。黒字定着とFCF安定化が還元開始の前提

現状の株主還元は無配継続である。前期実績・当期予想いずれも0.00円とされ、期中配当も設定していない。還元よりも事業成長と財務安定を優先するスタンスが確認できる。資本政策面では発行済株式数が43,881,013株(2025年3月期末)から47,644,382株(2026年第1四半期末)へ増加。背景として、新株予約権の行使や転換社債の一部転換が行われ、純資産が厚くなった。これらは短期的に希薄化を伴いつつも、財務耐性の強化に資する施策と位置づけられる。

解釈として、同社は運転資金の健全化と収益力強化を当面の最優先に据える。実際、第1四半期計画通りの製造・納品と供給条件の見直しで売上総利益が伸長し、売掛金・仕掛品の圧縮など在庫循環の改善も進んだ。さらに支払条件の見直しやCCC健全化を継続すると明言しており、FCFの安定化に直結する“現金を生む運営”への傾斜がうかがえる。還元余力の源泉は、まさにこの粗利と回転の同時改善にある。

今後の可能性は、まず黒字の継続性とFCFの安定黒字化が鍵となる。会社は“営業黒字化の達成(2026年度)”をマイルストーンとして掲げるが、還元方針の現実的な検討時期も、これが定着した後とみるのが妥当だ。自己資本比率は19.1%から改善しており、財務クッションは厚みを増している。したがって、①四半期黒字の連続、②ネット運転資本の締まりとCCC短縮、③希薄化イベントの収束、が確認できる局面では、配当再開や柔軟な資本施策を検討できる余地が高まる。現時点での公式ガイダンスは無配だが、将来の“選択肢”としての価値は残る。

重要な点は、還元を先回りして織り込むのではなく、実績KPIの積み上げに連動して期待度を調整することに尽きる。具体的には、配当予想の更新有無、四半期の営業CF/売上とネット運転資本/売上の軌跡、資本政策(新株予約権・CB等)の動向をモニターし、“まず稼ぐ”政策から“稼いだ上での分配”への移行が可視化するタイミングで評価を高めるアプローチが現実的である。

16.企業価値評価(DCF、PER・PBR分析)

プレミアムは実績で支える。粗利改善と回転強化で企業価値を底上げ

同社の評価軸はPBR6.35倍/時価総額129億円である。ROEがマイナスの段階でPBR>1が成立しているのは、黒字化モメンタムの継続と利益の実装が前提になっているからだ。実際、第1四半期は黒字転換しており、要因は計画通りの納品と供給条件の見直しによる粗利回復である。投資家がこの“初動”をどう割り引くかが、現行プレミアムの耐久力を左右する。

利益定着が見えるまでの間は、相対的に安定な物差し=PSR(時価総額/売上)での足場確認が有効だ。会社の通期レンジ売上高50~55億円に対し、PSRは約2.35~2.58倍。この倍率は、①四半期の売上総利益率の連続改善、②在庫・売掛・前渡の回転管理、③製造・納品スケジュールの順守が続くほど説得力を増す。一方、運転資金の再膨張や納品遅延が起きれば、倍率の切下げ圧力は強い。第1四半期時点では売掛金・仕掛品が縮小しており、循環改善の兆しは確認できる。

DCFは黒字定着前は感応度が極端に高い。当面は“方向感確認”にとどめ、(i)粗利の連続改善、(ii)回転の維持・短縮、(iii)販管費の伸び統制が2~3四半期連続で実績化するかを見極めたい。これが整えば、将来FCFのレンジが狭まり、初めてDCFの説明力が上がる。逆に、イベントの時間軸ずれや薬価・為替の逆風で“実装”が滞れば、PBRプレミアムの巻戻しは速い。

結論として、現評価は「業績の実装待ちの期待先行」だが、第1四半期で粗利回復と回転改善の端緒はついており、PSRのレンジ維持を前提に、粗利・回転・納品の三点が揃う局面で段階的にエクスポージャーを引き上げる。プレミアムを支えるのは“言葉”ではなく四半期KPIの積み上げである。

17.同業他社とのマルチプル比較分析

PBRは“期待の質”を映す。JCRの成熟、NANO・シンバイオの赤字耐性、当社のイベント・プレミアム

比較対象の同業他社はJCRファーマ、 NANO MRNA、シンバイオ製薬の3社で概観する。JCRファーマは時価総額約822億円、PBR1.67倍と業界内では相対的に落ち着いた水準で、配当実績と一定の利益計画を背景に“成熟銘柄”のレンジにある。NANO MRNAは時価総額約109億円、PBR4.04倍、シンバイオ製薬は約75億円、PBR3.69倍で、いずれも赤字計画が前提のためPERの参照性は低く、資本効率の将来改善期待をどの程度織り込むかが評価の主眼になる。

同社の評価の、時価総額129億円、PBR6.35倍、ROE-2.1%、ROA-0.3%、β1.45に基づけば、同業3社の中で最も高いPBRレンジに位置づけられる。これは、バイオシミラーの販売実績と運営改善に加え、パイプラインや契約などイベント性の高いカタリストが近い将来に並ぶという“期待の質”を反映したプレミアムと解釈できる。他方で、直近ROEがマイナスである点は、期待の資金化、利益の実装が評価持続の条件であることも示唆する。

構造面の違いも押さえておきたい。JCRファーマは自社製造・販売機能を内包し、利益の再現性が相対的に高い一方で、事業ポートフォリオ拡張のスピードは制度・薬価に影響を受けやすい。NANO MRNAとシンバイオ製薬は赤字下での開発・提携戦略が株価の弾性を生み、ニュースフローへの感応度が高い。対して当社は、バイオシミラーの量×価格運営で足元の粗利と資金循環を引き上げつつ、再生医療のデータ創出・事業化交渉を重ねる“二層構造”で、プレミアムの源泉を複線化している点が相対的な強みである。

投資示唆としては、同業横比較でPBRの水準自体を評価の出発点にするより、①四半期ベースの売上総利益率と回転(在庫・売掛・前渡の推移)、②イベント後の利益着地(ガイダンス更新の有無)、③株主構成・資本政策の安定度、といった“プレミアムの持続条件”を定点観測するアプローチが有効である。JCRファーマの安定レンジ、 NANO MRNA /シンバイオ製薬のイベント弾性を踏まえると、当社の現行プレミアムは実績積み上げが続く限り妥当だが、データ・契約・納品といった分岐点での検証主義がリスク管理上不可欠となる。

| 企業 | 証券コード | 時価総額 (億円) |

PBR (倍) |

ROE (実績) |

自己資本比率 (実績) |

| キッズウェル・バイオ | 4584 | 129 | 6.35 | -2.1% | 30.1% |

| JCRファーマ | 4552 | 815.7 | 1.66 | -9.30% | 44.8% |

| NANO MRNA | 4571 | 108.7 | 4.04 | -27.24% | 68.2% |

| シンバイオ製薬 | 4582 | 74.7 | 3.69 | -70.90% | 78.1% |

18.パイプラインの競合優位性・戦略と市場規模

“BSの量産とSQ-SHEDの先行”の二層で攻める。製造・提携を軸に事業化確度を高める

同社パイプラインは、収益基盤のBSと成長オプションのSQ-SHEDの二層。BSはカイオム/MBIとMSA締結の上で細胞株構築に着手し、新規BSの契約締結(2025年9月末予定)を掲げる。さらに国内製造施設整備の採択により、原薬~製剤~供給の一貫体制を見据え、コストとBCPの同時強化を図る。SQ-SHEDは脳性麻痺(遠隔期:GCT-103)で自家投与が最終投与まで進み、同種製品は持田製薬と共同事業化して国内治験準備が進行中。臨床と製造(MCB・大量培養・技術移管)を同時並行で進める運営が差別化要因である。

リスクは、BSの薬価・競合による価格下押し、外部委託/移管の品質・タイムライン、SQ-SHEDの有効性・規制合意の不確実性。一方のオポチュニティは、BSの供給網/価格条件の最適化による粗利改善と、SQ-SHEDが未充足の小児・希少領域で先着優位を取り得る点だ。資金は当面BSのキャッシュを軸に賄い、SQ-SHEDでは共同事業化で外部リソースを梃入れする戦略が合理的である。

市場規模(国内・患者数TAMの推計)

・脳性麻痺:国内出生数68.6万人(2024年)、発症率1.7/1000出生より、年新規約1.2千人。遠隔期ストックは更に大きい。価格設定次第で収益弾性が高い領域。

・腸管神経節細胞僅少症:指定難病で極めて稀。国内の公的発生頻度は未整備だが、類縁のヒルシュスプルング病が約1/5000出生であることを上限の参考とすると、年100~150例規模(実数はこれ未満の可能性が高い)。

・虚血性骨疾患(大腿骨頭壊死症等):国内年間新患約2,100人、有病約2.3万人との推計がある。成人主体で、術前・術後の機能回復需要が見込まれる。

結論として、BSの量産・価格最適化で足元の収益性を高めつつ、SHEDは小児・希少で先着×製造優位を確立できれば、イベントごとの再評価が期待できる。市場は患者数ベースで実在性が高く、臨床データと供給実装の両輪が価値化の鍵となる。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 997 | 1,569 | 2,776 | 2,431 | 5,082 | 5,000 〜 5,500 |

| EBIT(営業利益) | -970 | -976 | -551 | -1,336 | 28 | ▲1,000 〜▲1,700 |

| 税引前収益 | -1,000 | -550 | -656 | -1,421 | 73 | |

| 親会社株主帰属利益 | -1,001 | -551 | -657 | -1,422 | -21 | |

| 現金・預金 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 | |

| 総資産 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 | |

| 債務合計 | 1,100 | 700 | 1,950 | 2,575 | 1,838 | |

| 純有利子負債 | -361 | -461 | 883 | 344 | -1,157 | |

| 負債総額 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 | |

| 株主資本 | 1,610 | 1,703 | 1,234 | 831 | 1,411 | |

| 営業活動によるキャッシュフロー | -1,267 | -1,170 | -1,421 | -454 | 937 | |

| 設備投資額 | 3 | 0 | 0 | 0 | 6 | |

| 投資活動によるキャッシュフロー | -22 | 527 | -29 | 0 | 65 | |

| 財務活動によるキャッシュフロー | 718 | 369 | 1,356 | 1,618 | -240 | |

| ROA (%) | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 | |

| ROE (%) | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 | |

| EPS (円) | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 | |

| BPS (円) | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | |

| 発行済み株式数 (百万株) | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2023/3 | 2024/3 | 2025/3 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 46 | 536 | 985 | 864 | 483 | 1,267 | 1,286 | 2,046 | 1,721 |

| 前年同期比 | -92.5% | 6.1% | 61.3% | -17.6% | 950.4% | 136.4% | 30.6% | 136.6% | 256.3% |

| 売上原価 | 1 | 351 | 352 | 688 | 259 | 998 | 748 | 1,436 | 1,123 |

| 売上総利益 | 45 | 185 | 633 | 176 | 224 | 269 | 538 | 610 | 597 |

| 粗利率 | 98.1% | 34.5% | 64.3% | 20.4% | 46.3% | 21.2% | 41.8% | 29.8% | 34.7% |

| 販管費 | 500 | 449 | 580 | 845 | 383 | 372 | 414 | 444 | 413 |

| EBIT(営業利益) | -455 | -265 | 53 | -669 | -159 | -104 | 125 | 166 | 185 |

| 前年同期比 | 1097.7% | -638.6% | -135.9% | 60.9% | -65.1% | -60.9% | 136.8% | -124.8% | -216.2% |

| EBITマージン | -989.7% | -49.4% | 5.3% | -77.3% | -32.9% | -8.2% | 9.7% | 8.1% | 10.7% |

| EBITDA | -455 | -264 | 53 | -668 | -159 | -103 | 125 | 166 | 185 |

| 税引前収益 | -470 | -309 | 35 | -676 | -176 | -65 | 107 | 207 | 176 |

| 当期利益 | -471 | -310 | 33 | -675 | -177 | -65 | 54 | 167 | 157 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -471 | -310 | 33 | -675 | -177 | -65 | 54 | 167 | 157 |

| 前年同期比 | 481.4% | -909.1% | -121.6% | 45.9% | -62.5% | -79.0% | 64.4% | -124.7% | -188.9% |

| 利益率 | -1023.6% | -57.8% | 3.3% | -78.0% | -36.6% | -5.1% | 4.2% | 8.1% | 9.1% |

| [貸借対照表] | |||||||||

| 現金・預金 | 625 | 622 | 2,187 | 2,231 | 1,167 | 1,695 | 1,318 | 2,995 | 2,840 |

| 総資産 | 3,044 | 3,194 | 5,199 | 5,086 | 4,609 | 4,646 | 4,575 | 7,008 | 6,579 |

| 債務合計 | 1,850 | 1,775 | 2,275 | 2,575 | 2,402 | 2,131 | 2,034 | 1,838 | 1,549 |

| 純有利子負債 | 1,225 | 1,153 | 88 | 344 | 1,235 | 436 | 715 | -1,157 | -1,291 |

| 負債総額 | 2,276 | 2,119 | 3,755 | 4,254 | 3,895 | 3,789 | 3,523 | 5,598 | 4,531 |

| 株主資本 | 769 | 1,075 | 1,444 | 831 | 714 | 857 | 1,052 | 1,411 | 2,048 |

| [収益率 %] | |||||||||

| ROA | -28.50 | -37.43 | -25.82 | -31.67 | -29.48 | -22.54 | -17.65 | -0.35 | 5.59 |

| ROE | -86.81 | -100.55 | -77.27 | -137.73 | -152.15 | -91.46 | -69.11 | -1.89 | 22.64 |

| [一株当り指標: 円] | |||||||||

| EPS | -14.7 | -9.3 | 0.9 | -17.5 | -4.5 | -1.6 | 1.3 | 3.8 | 3.3 |

| BPS | 24.0 | 30.0 | 37.6 | 21.4 | 18.1 | 21.1 | 25.9 | 32.2 | 43.0 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 32.06 | 37.09 | 37.31 | 38.43 | 39.41 | 40.66 | 40.66 | 43.88 | 47.63 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||||||||

| 売上高 | 1,161 | 1,089 | 1,060 | 1,022 | 1,078 | 997 | 1,569 | 2,776 | 2,431 | 5,082 |

| 前年同期比 | 1817.7% | -6.2% | -2.7% | -3.6% | 5.5% | -7.5% | 57.5% | 76.9% | -12.4% | 109.0% |

| 売上原価 | 501 | 398 | 423 | 413 | 653 | 120 | 553 | 1,251 | 1,393 | 3,443 |

| 売上総利益 | 660 | 692 | 637 | 609 | 425 | 877 | 1,017 | 1,525 | 1,038 | 1,639 |

| 粗利率 | 56.9% | 63.5% | 60.1% | 59.6% | 39.4% | 88.0% | 64.8% | 54.9% | 42.7% | 32.3% |

| 販管費 | 1,480 | 1,876 | 1,551 | 1,414 | 1,586 | 1,847 | 1,992 | 2,076 | 2,374 | 1,611 |

| EBIT(営業利益) | -820 | -1,184 | -913 | -806 | -1,161 | -970 | -976 | -551 | -1,336 | 28 |

| 前年同期比 | 129.1% | 44.4% | -22.9% | -11.8% | 44.2% | -16.5% | 0.6% | -43.5% | 142.4% | -102.1% |

| EBITマージン | -70.7% | -108.7% | -86.2% | -78.8% | -107.8% | -97.3% | -62.2% | -19.8% | -54.9% | 0.5% |

| EBITDA | -820 | -1,184 | -913 | -805 | -1,161 | -969 | -973 | -550 | -1,335 | 29 |

| 税引前収益 | -786 | -1,222 | -903 | -854 | -7,314 | -1,000 | -550 | -656 | -1,421 | 73 |

| 当期利益 | -788 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -788 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 |

| 前年同期比 | 108.9% | 55.5% | -26.1% | -5.3% | 754.4% | -86.3% | -45.0% | 19.3% | 116.3% | -98.5% |

| 利益率 | -67.9% | -112.4% | -85.4% | -83.8% | -678.9% | -100.5% | -35.1% | -23.7% | -58.5% | -0.4% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 817 | 2,380 | 1,891 | 2,009 | 2,033 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 |

| 総資産 | 1,694 | 3,706 | 3,025 | 3,151 | 3,592 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 |

| 債務合計 | 810 | 0 | 0 | 0 | 1,225 | 1,100 | 700 | 1,950 | 2,575 | 1,838 |

| 純有利子負債 | -7 | -2,380 | -1,891 | -2,009 | -808 | -361 | -461 | 883 | 344 | -1,157 |

| 負債総額 | 1,291 | 206 | 421 | 420 | 2,105 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 |

| 株主資本 | 403 | 3,500 | 2,604 | 2,731 | 1,487 | 1,610 | 1,703 | 1,234 | 831 | 1,411 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | -607 | -1,759 | -438 | -860 | -1,325 | -1,267 | -1,170 | -1,421 | -454 | 937 |

| 設備投資額 | 2 | 0 | 0 | 0 | 2 | 3 | 0 | 0 | 0 | 6 |

| 投資活動によるキャッシュフロー | -122 | -150 | -50 | -0 | -137 | -22 | 527 | -29 | 0 | 65 |

| 財務活動によるキャッシュフロー | 947 | 3,472 | 0 | 978 | 1,222 | 718 | 369 | 1,356 | 1,618 | -240 |

| [収益率 %] | ||||||||||

| ROA | -60.21 | -45.35 | -26.88 | -27.73 | -216.99 | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 |

| ROE | -122.00 | -62.74 | -29.64 | -32.10 | -346.86 | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 |

| 当期利益率 | -67.85 | -112.41 | -85.36 | -83.81 | -678.87 | -100.49 | -35.10 | -23.68 | -58.49 | -0.42 |

| 資産回転率 | 0.89 | 0.40 | 0.31 | 0.33 | 0.32 | 0.26 | 0.42 | 0.75 | 0.54 | 0.84 |

| 財務レバレッジ | 2.03 | 1.38 | 1.10 | 1.16 | 1.60 | 2.43 | 2.23 | 2.51 | 4.35 | 5.39 |

| [一株当り指標: 円] | ||||||||||

| EPS | -75.7 | -68.5 | -47.3 | -43.8 | -264.7 | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 |

| BPS | 34.9 | 182.9 | 136.1 | 134.3 | 53.8 | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 10.85 | 18.74 | 19.14 | 19.68 | 27.65 | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 |

出所:Omega Investment 作成、小数点以下四捨五入